一、苹果的定价权松了

周末 IT 圈最热的新闻莫过于苹果和美光的高管撕逼。苹果在供应链里向来是"甲方中的甲方"。一年两亿部iPhone的出货量,让库克可以对供应商指指点点:降价、压账期、要独家技术。但这次,剧本翻过来了。

库克最近公开吐槽说,存储成本上涨让苹果涨价"不可避免"。美光也不惯着,直接硬刚苹果之前赚太多了,前期压价才是限制我产能扩张的罪魁祸首。

美光这么硬是有底气的,存储芯片已经从买方市场切到了卖方市场。美光不但不降价,还要求客户提前付全款,订单排到了2027年以后。

表面看是成本传导,骨子里是定价权在转移。过去十年,苹果用品牌和渠道霸权把芯片厂当"代工厂"压榨;现在AI算力军备竞赛让HBM成了比A系列芯片更稀缺的战略资源。美光产能被长协100%锁死,三星和SK海力士同样供不应求——苹果那个"甲方说了算"的剧本,在存储超级周期面前不好使了。

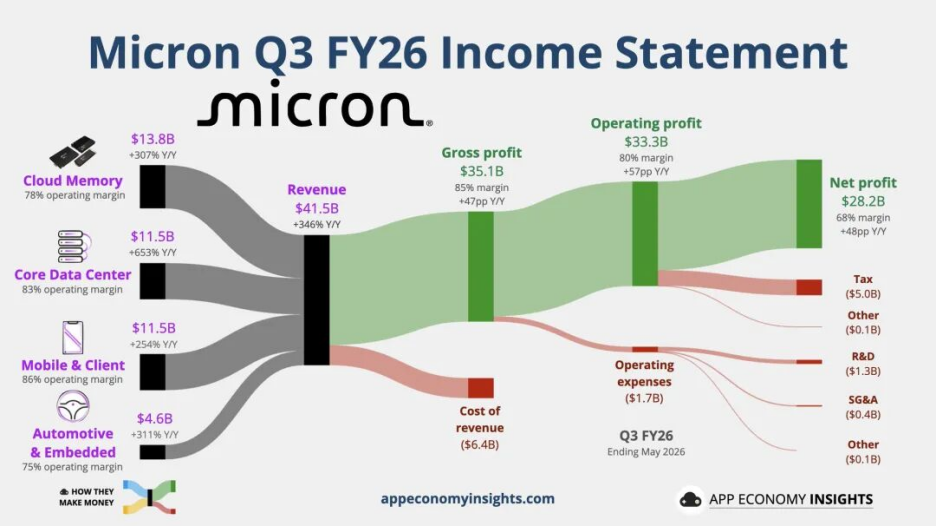

二、美光财报中的秘密:营收415亿美元从哪来,到哪去

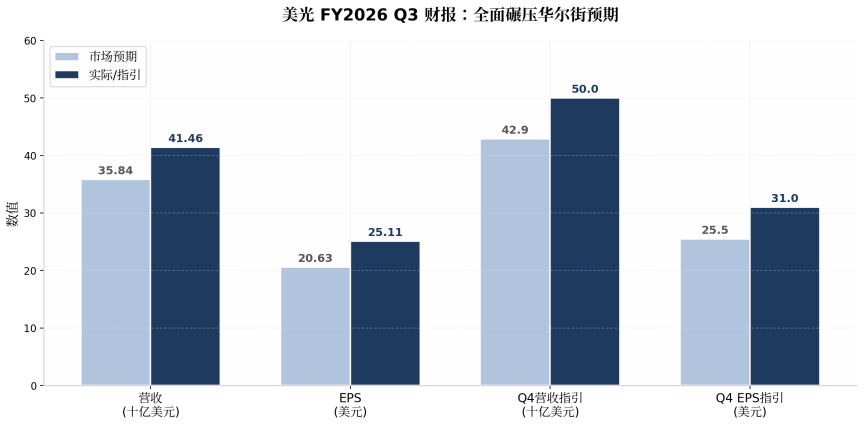

本周刚发布美光Q3财报的数字,放在存储行业历史上看都相当夸张。下面这张图,把415亿美元营收的"来龙去脉"摊开来看——

图:美光FY2026 Q3 利润流向图(数据来源:Micron Technology / App Economy Insights)

1. 钱从哪来:四个进水口,都在井喷

左侧四个"进水口",代表美光Q3的四大收入来源。注意每个数字后面的同比增幅——这已经不是"增长",是"爆炸":

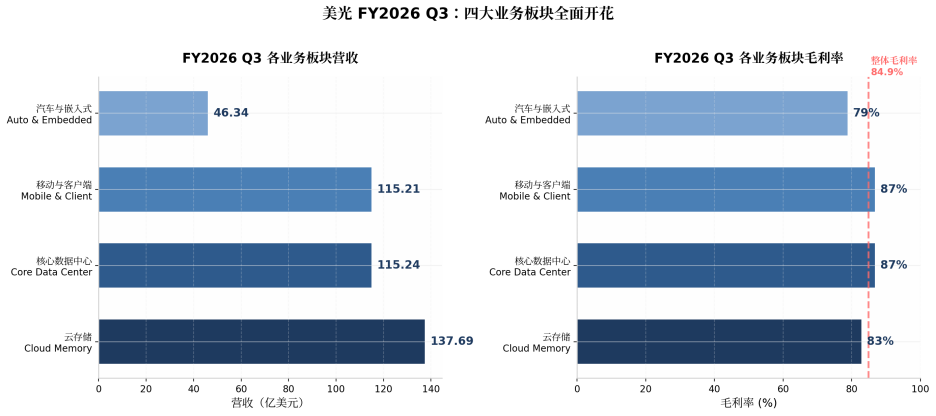

• 云存储(Cloud Memory):$13.8B,同比+307%,营业利润率78%。HBM和高性能存储的主战场,AI算力军备竞赛最直接的受益者。

• 核心数据中心(Core Data Center):$11.5B,同比+653%,营业利润率83%。增速最猛的板块,数据中心客户为了抢产能,几乎不计成本。

• 移动与客户端(Mobile & Client):$11.5B,同比+254%,营业利润率86%。连苹果这种甲方也不得不接受涨价,定价权转移的铁证。

• 汽车与嵌入式(Auto & Embedded):$4.6B,同比+311%,营业利润率75%。L2+自动驾驶和车载AI正在把汽车变成"四个轮子的数据中心"。

2. 钱怎么留:毛利率85%,成本只占15%

中间黑色方块是总营收$41.5B。向下分流的红色细流是营业成本$6.4B——只占总营收的15%。美光每卖出100块钱的芯片,成本只有15块,剩下85块都是毛利。台积电毛利率约66%(代工之王),苹果约49%(品牌溢价),美光干到了85%。一家存储芯片厂,利润率压过了代工之王,也压过了全球市值第一的消费电子公司。

这不是制造业的毛利率,这是软件公司的毛利率。

3. 绿色变粗:利润占比史无前例地膨胀

把这张图和去年同期的放一起对比,最直观的冲击是:绿色的"毛利润"和"营业利润"流变得异常粗壮,红色的"成本"和橙色的"费用"流细得像头发丝。

去年这个时候,美光毛利率还在40%左右挣扎,营业利润率不到30%。现在毛利率85%(+47个百分点),营业利润率80%(+57个百分点)。这种变化不是线性的,是跳变。

4. 最终沉淀:净利润率68%的印钞机

最右侧深蓝色方块是净利润$28.2B,净利润率68%。扣掉$5.0B税费和$1.7B运营费用,美光依然能留下68%的收入作为纯利润。"茅台净利润率约50%,英伟达2026财年约56%,美光Q3干到了68%"。一家存储芯片厂,利润率超过了白酒和GPU。

数字好看,但更要看商业模式。美光在财报里披露,已经签了16份战略客户协议(SCA),覆盖约20%的DRAM和三分之一的NAND产能,合同期限拉到2030年。这些协议采用"take-or-pay"(照付不议)模式:客户必须按约定采购,不买也要付钱。总合同金额保底约1000亿美元。

美光从一个"每季度跟客户议价、价格随行就市"的周期品贸易商,摇身一变成了手握多年期订单的合同制造商。毛利率不再是"能涨多高"的问题,而是"被合同锁定在多高"。CEO Sanjay Mehrotra直接放话:“新合约设定的毛利率底线,高于公司历史上任何周期的峰值”。(个人盲猜底线将超过 70%)。

三、华尔街在惩罚"开支票"的,奖励"收支票"的

过去一年,华尔街对科技股的审美变了。

一边是微软、谷歌、Meta、亚马逊这些"科技七巨头",每年开出几千亿美元的AI资本开支支票,建数据中心、买GPU、训练大模型。但市场越来越不耐烦:烧掉的钱,什么时候能变成利润?ROI在哪?

另一边是美光、SK海力士、三星这些"卖铲子"的存储厂。不画饼,只交货。每颗HBM芯片都对应真金白银的收入,每份长协都对应确定的现金流。结果很明显:存储股成了2026年美股最靓的仔。

•美光一年内涨超 8倍,市值破万亿美元;

•SK海力士同期涨幅更高,市值同样破万亿;

•传统七巨头里,大部分标的年内跑输大盘。

逻辑很直白:在不确定性高企的环境里,投资者更愿意为"已经兑现的现金流"买单,而不是为"可能实现的愿景"买单。美光Q3单季自由现金流183亿美元,Q4预计超300亿美元;管理层还宣布,从2026年12月起,美光计划把扣除必要投资后的全部剩余现金,通过分红和回购的方式回报给股东。

这是"收支票"的底气。七巨头们,还在等自己的AI故事兑现。

四、美光从周期股到成长股,还差几步?

那美光有没有完成从周期股到成长股的蜕变?看看数据:

1. 收入可见性:从"零"到"十年"传统存储行业几乎没有订单可见性,客户季度议价、随时砍单。现在美光手握覆盖到2030年的SCA,2026年全年HBM产能被100%长协锁定。

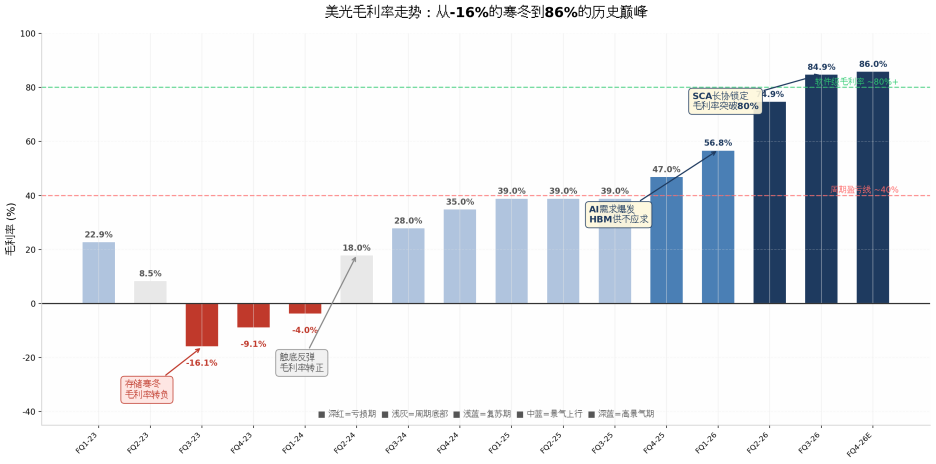

2. 毛利率稳定性:从"过山车"到"高位平台"两年前美光毛利率一度跌到-16%,在盈亏线以下卖芯片。一年前回到39%,现在84.9%,Q4指引86%。SCA合同设置了毛利率底线,就算未来供需缓和,利润也不会像过去那样断崖式下跌。

3. 现金流:从"资本黑洞"到"印钞机"Q3经营现金流254亿美元,自由现金流183亿美元,账上净现金244亿美元。公司甚至有能力在扩产的同时大规模回购股票(管理层暗示明年可能回购高达10%的流通股)。

4. 估值:市场还在用"周期股"定价股价涨了 8倍,美光2026年预期PE仍只有约7-9倍,远低于纳斯达克100预估市盈率(Forward PE)的约24.5倍"。市场对其盈利持久性仍存疑,也就是还在周期视角中——换个角度,一旦市场确认其成长属性,估值重估的空间依然很大。

但周期转型还没走完。风险真实存在:

•2026财年资本支出约270亿美元,2027年还会显著增加(CFO原话'step up meaningfully',预计再增100亿+)。

•SK海力士在积极扩产(2026年资本支出+24%),三星则相对保守(资本支出仅+3.7%,P5新厂2028年才投产)。三家的新产能大规模释放都要等到2027下半年甚至2028年,所以短期内供需紧张格局不会改变。但产能过剩的风险始终存在。三星内部预估这轮超级周期可能在2028年结束,今天新增的产能,两年后可能变成侵蚀毛利的包袱。

• 国产替代(长鑫存储、长江存储)正在重塑竞争格局。(存储就是熬啊,在上一轮周期中,把日本熬出局了,这一次咱国产这两家卷王能不能再把别家也熬出去)?

五、周期品正在变成稀缺资源

存储行业过去一直被当成周期股。涨价赚钱,跌价亏钱,周而复始。

AI时代正在逐步重塑这个逻辑。

HBM提升了单位价值量。

Agentic AI拉动了存储需求。

自动驾驶推高了车载存储需求。

机器人打开了全新的终端市场。

供给端却被先进制程、产能建设周期和资本开支卡住了脖子。

需求指数级增长,供给线性增长,周期品就有可能逐渐变成稀缺资源。

美光这份财报向市场证明了一件事——AI时代的存储正在成为整个AI基础设施里最重要、也最稀缺的资产之一。这不是普通的涨价周期,是底层逻辑的重构。

结语

美光这份财报,不只是一份业绩公告,更像一份产业权力转移的宣言。

苹果不得不接受涨价,多年期合同取代季度竞价,华尔街用脚投票抛弃"开支票"的拥抱"收支票"的——存储行业正在经历三十年未有之变局。美光有没有从周期股彻底蜕变为成长股?2027-2028年新产能释放后的考验会给出答案。

(本文数据来自美光官方财报、Seeking Alpha、新浪财经、东方财富等公开信息,不构成投资建议。)