当存储从"大宗商品"升级为"战略资源",一场关乎AI算力命脉的争夺战已经打响

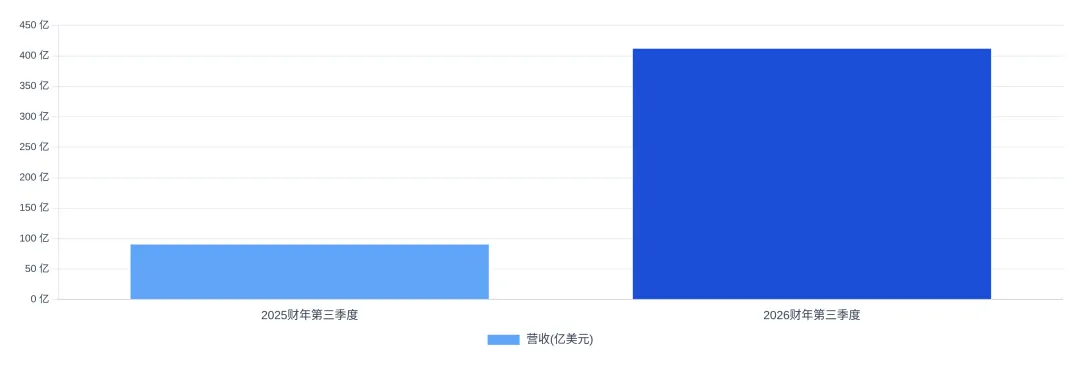

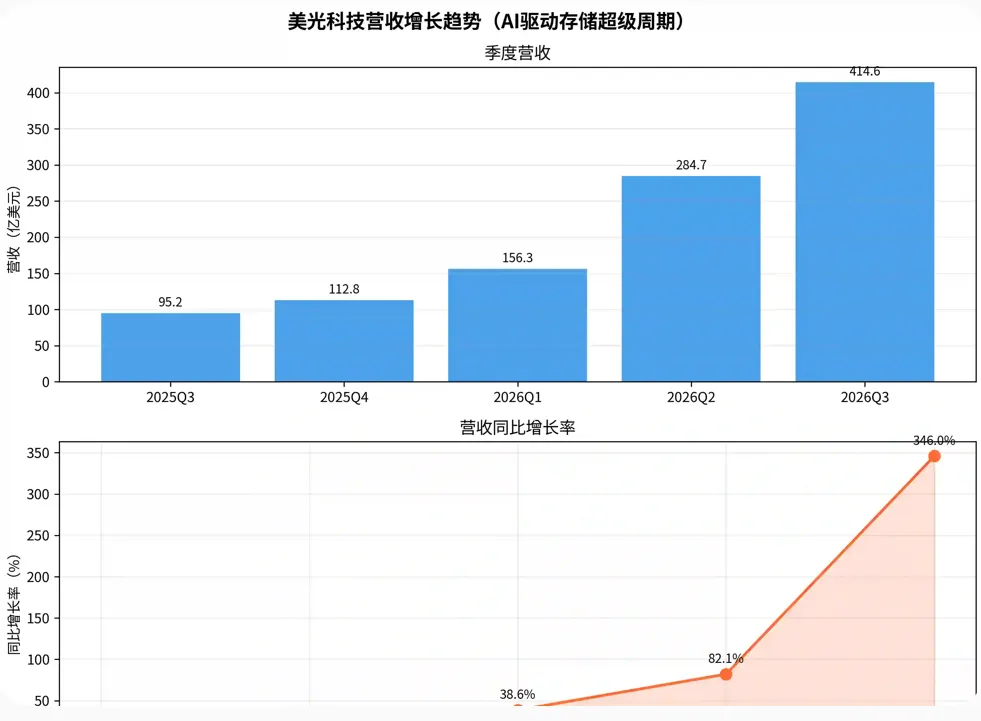

美光科技6月25日发布的2026财年第三季度财报,像一颗重磅炸弹引爆了全球半导体板块。单季营收414.6亿美元,同比暴增346%;调整后毛利率高达84.9%——这一数字甚至超越了英伟达,成为美股科技板块最赚钱的企业之一。

如果说AI芯片是算力时代的"发动机",那么存储芯片就是算力的"粮草"。没有足够的内存带宽,再强的GPU也只能"空转"。随着大模型训练从"千亿参数"迈向"万亿参数"时代,存储芯片的战略价值正在被重估。

这不是一轮简单的库存周期,而是一场由AI驱动的存储超级周期。A股存储板块年内总市值增长约2.1万亿元,相当于1.4个贵州茅台的体量——市场已经在用真金白银投票。

01 为什么是存储?AI大模型正在重塑存储需求逻辑

在传统认知中,存储芯片是典型的"周期性大宗商品"——价格涨涨跌跌,每3-4年一轮周期,本质上由供需关系决定。但这一轮周期的底层逻辑已经发生了根本性变化。

变化一:从"容量驱动"到"带宽驱动"。过去存储需求主要由消费电子驱动,追求的是"更大的存储容量"。但AI大模型时代,存储的核心矛盾变成了"内存带宽跟不上算力增长"。GPT-4训练一次需要消耗数千块GPU,而每块GPU需要搭配数颗HBM(高带宽内存)来解决"数据喂不饱"的问题。

变化二:从"消费电子周期"到"AI算力周期"。传统存储周期与智能手机、PC出货量高度绑定,而现在AI数据中心成为增长主力。美光CEO明确表示,AI相关收入占比已从去年的15%提升至40%以上,且这一比例还在持续上升。

变化三:从"价格弹性"到"长协锁价"。以往存储芯片像"白菜"一样按市价买卖,价格波动剧烈。但现在美光已签署16份战略客户协议,覆盖2026-2030年,相关未完成订单累计约1000亿美元。长协模式意味着行业景气度的确定性大幅增强,周期性被显著熨平。

?核心洞察:这一轮存储周期不是"补库存"带来的脉冲式反弹,而是AI算力需求爆发带来的结构性、趋势性增长。供需紧平衡的格局将持续至2027年以后。

02 HBM:AI时代的"战略石油",从附属品成为核心瓶颈

如果说DRAM是存储芯片的"皇冠",那么HBM(高带宽内存)就是皇冠上的"明珠"。这种通过3D堆叠技术实现的高速内存,正在成为AI算力卡脖子的关键环节。

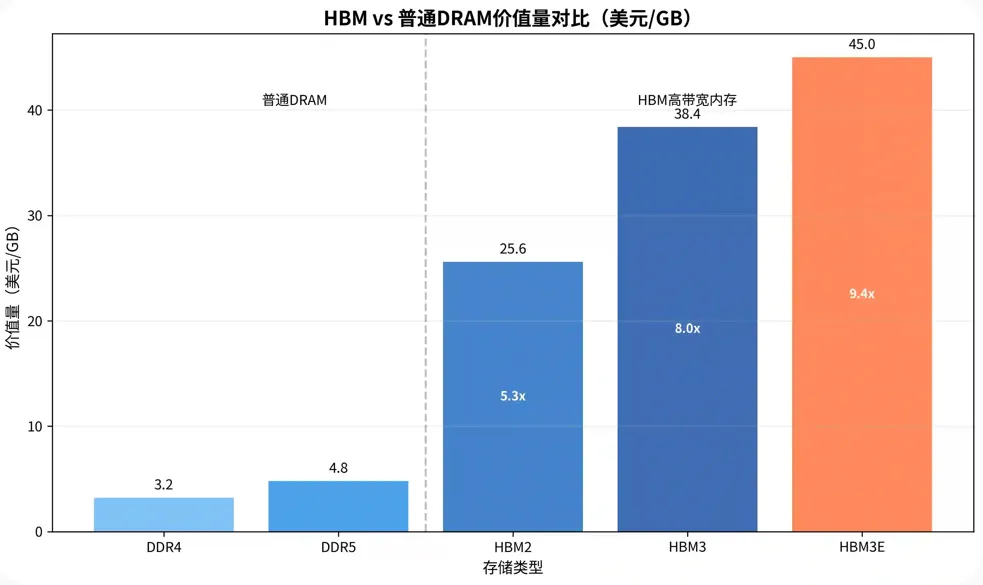

价值量呈指数级提升。一颗HBM3E的价值量是普通DDR5 DRAM的8-10倍。同等容量的AI专用存储对晶圆的消耗是普通存储的3倍,后续迭代产品的消耗更高。这意味着即使出货量不变,存储厂商的营收和利润也会大幅增长。

技术壁垒极高,产能爬坡缓慢。HBM的制造涉及TSV(硅通孔)、3D堆叠、微凸点等先进封装技术,良率提升难度大。目前全球HBM产能主要由SK海力士、美光、三星三家垄断,其中SK海力士市占率超过50%。新产能从建设到量产至少需要18-24个月,短期内难以缓解供需紧张。

迭代速度加快,代际价值跃升。从HBM2到HBM3再到HBM3E,每一代产品的带宽提升50%以上,价值量也同步跃升。目前HBM4已经在研发中,预计2027年量产,单颗容量将达到64GB,带宽突破1.5TB/s。技术迭代带来的价值增长,是存储超级周期的重要支撑。

"内存已成AI时代战略资产,受制于复杂的工艺升级与产能建设周期,全行业存储供应紧张的局面将持续至2027年以后。"

— 美光科技CEO Sanjay Mehrotra

03 国产替代的黄金窗口:国内存储厂商的机遇与挑战

当海外原厂产能优先供给海外AI巨头时,国内存储产业链的自主可控价值愈发凸显。这不仅是一个商业机会,更是一场关乎国家算力安全的"粮草保卫战"。

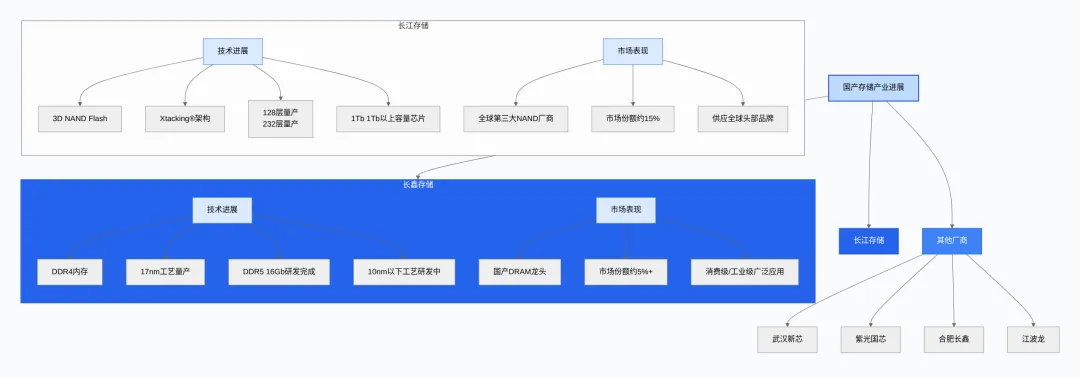

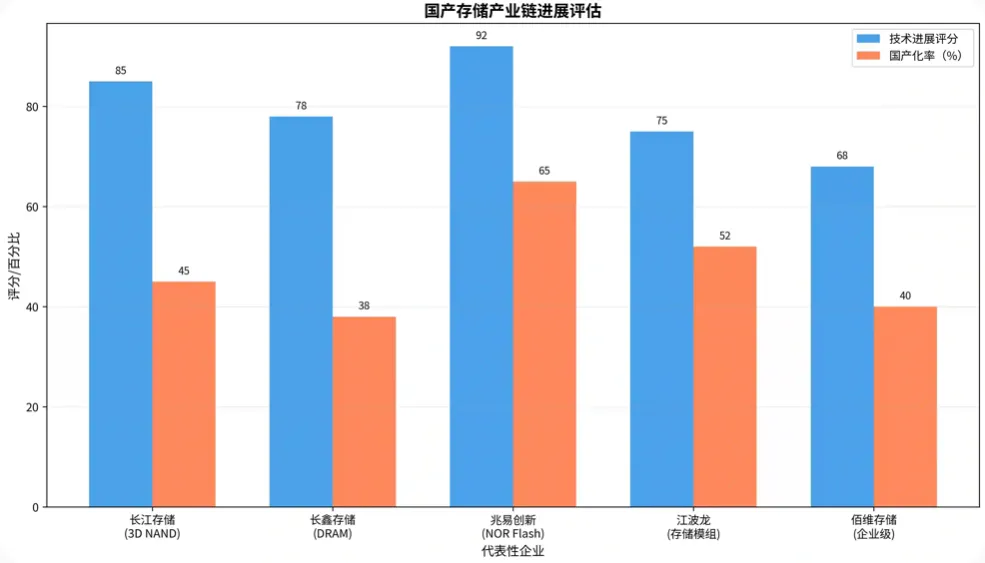

长江存储:3D NAND领域的突围者。经过多年技术攻坚,长江存储已实现232层3D NAND Flash量产,技术水平接近国际第一梯队。在国产替代浪潮下,国内手机、PC、数据中心客户纷纷转向长江存储,订单供不应求。

长鑫存储:DRAM国产替代主力军。长鑫存储已实现DDR4量产,DDR5正在推进中。更值得关注的是,长鑫已完成SPHBM4内存标准样品流片验证,加速国产AI服务器存储自主化进程。瑞银预测,国产设备在长鑫的订单占比将升至40%-50%,2026-2028年每年带来60-130亿美元营收增量。

产业链多点开花。除了存储IDM大厂,国内在存储模组(江波龙、佰维存储)、存储控制芯片(兆易创新、普冉股份)、存储设备材料等环节也在快速突破。A股市场上,16只存储概念股年内创出历史新高,反映了市场对国产替代逻辑的高度认可。

04 投资主线梳理与风险提示

存储超级周期的投资逻辑清晰,但板块内部的分化也将加剧。建议从以下四条主线布局:

四条投资主线

- HBM产业链

:HBM是存储超级周期中弹性最大的环节,重点关注先进封装、TSV工艺、HBM测试等相关标的。 - 存储芯片设计

:拥有自研能力的存储控制芯片厂商,在NOR Flash、NAND Flash控制芯片等细分领域具备进口替代能力。 - 存储模组厂商

:受益于存储芯片涨价和需求增长,模组厂商的营收和利润弹性较大,同时具备客户资源优势。 - 存储设备与材料

:存储扩产周期中,设备和材料是"卖铲人",国产设备材料厂商受益于自主可控和进口替代双重逻辑。

五大风险提示

⚠️AI需求不及预期风险:如果大模型商业化进展缓慢,可能导致AI算力需求增长放缓。

⚠️产能超预期释放风险:若存储厂商扩产速度超预期,可能打破供需平衡,引发价格战。

⚠️国际贸易摩擦风险:地缘政治因素可能导致半导体供应链进一步割裂,影响产业发展节奏。

⚠️技术迭代风险:若技术路线发生重大变化,现有产能可能面临贬值风险。

⚠️短期估值偏高风险:部分标的年内涨幅较大,短期可能存在回调压力,建议关注业绩兑现能力。

写在最后

存储芯片超级周期的大幕才刚刚拉开。从美光财报炸裂到A股存储板块市值飙升,市场正在为"AI算力的粮草战争"定价。对于投资者而言,关键是要区分"主题炒作"和"业绩兑现",找到真正具备技术壁垒和成长潜力的硬核标的。

从更宏观的视角看,存储芯片的自主可控是中国AI产业发展的"必答题"。在这场关乎未来算力话语权的竞争中,中国存储产业链的崛起才刚刚开始。

? 本周热点投票

您认为以下哪个板块下半年投资机会最大?

A. 存储芯片超级周期 B. 光模块国产替代 C. 钠电储能爆发 D. 美联储政策转向

欢迎在评论区留下您的答案!我们将在下周文章中公布投票结果

? 关注「寰科经略」,获取更多深度产业研究

每周精选 · 硬核分析 · 投资洞察