━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

2025—2026

全球低空经济白皮书

eVTOL商业化元年与中国战略机遇

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

全面梳理中外低空经济政策体系、产业链全景、

市场规模预测、商业模式探索及国际战略比较

低空经济研究院

2026年06月

全文约20,000字 | 数据截至2026年6月

执行摘要

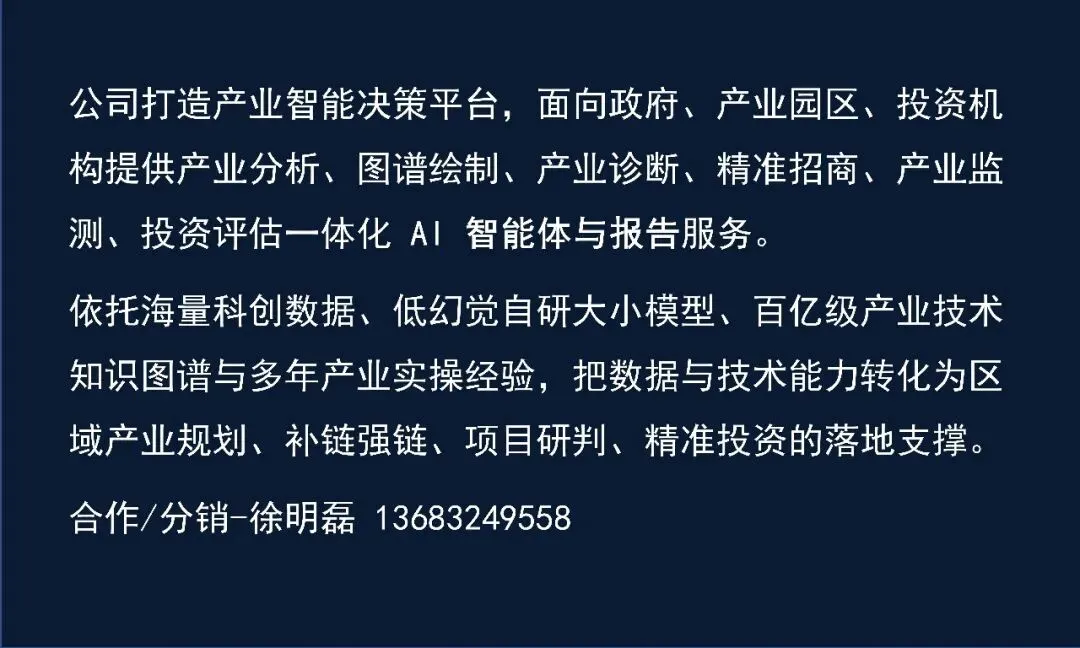

图1:中国低空经济市场规模(2023-2028E)单位:亿元

低空经济是以真高3000米以下空域为核心资源,以无人机、电动垂直起降飞行器(eVTOL)等新型航空器为载体,融合新能源、人工智能、5G通信、新材料等多领域前沿技术,辐射带动低空制造、低空飞行、低空保障和综合服务四大领域发展的综合性经济形态,被国际学术界公认为"继互联网之后最具颠覆性的产业革命"之一。

2025年至2026年,全球低空经济迎来历史性转折。这一年,中国低空经济写入《民用航空法》修订草案,正式获得法律地位;全国两会首次将低空经济纳入政府工作报告;亿航EH216-S在全球率先启动面向公众的商业载人飞行运营;峰飞V2000CG获得全球首张货运eVTOL境外适航认证;美团无人机累计完成超过100万商业化配送订单。在政策密集催化、资本加速涌入、产业生态初步成型的三重驱动下,低空经济正从"概念期"迈入"商业化验证期"。

与此同时,挑战与风险同样不容忽视。适航认证周期漫长、基础设施严重滞后、商业模式尚未闭环、安全事故隐患持续存在、中美科技博弈持续升级……低空经济的星辰大海并非一蹴而就,其间必然经历漫长的技术积累期、反复的监管博弈和残酷的市场淘汰。

本白皮书系统梳理2025—2026年全球低空经济最新动态,从概念内涵、市场规模、政策环境、产业链全景、重点企业、应用场景、技术路线、基础设施、适航认证、国际比较、风险挑战和发展建议十二个维度展开全景分析,力图为政策制定者、产业参与者、投资者和研究者提供一份既有宏观视野、又有微观深度的参考文本。全文约两万字,数据截至2026年6月。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

第一章 低空经济:概念内涵与本质特征

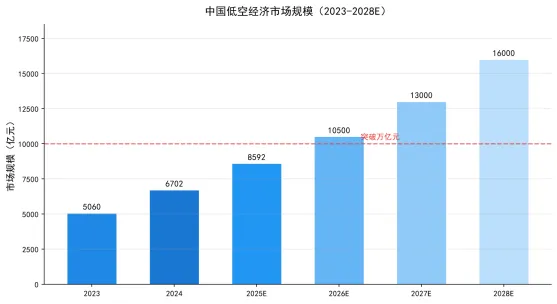

图2:低空经济产业链全景图

1.1 低空经济的权威定义

2024年11月,全国科学技术名词审定委员会在广泛征求航空航天、电子信息、经济管理多领域专家意见后,正式将"低空经济"定义为:以低空飞行活动为核心,以无人驾驶飞行、低空智联网等技术组成的新质生产力,与空域、市场等要素相互作用,带动低空基础设施、低空飞行器制造、低空运营服务和低空飞行保障等领域发展的综合性经济形态。

这一定义包含三个关键维度:

空间维度:以真高3000米以下空域为主要活动范围,其中城市低空(真高1000米以下)是当前商业化最活跃的区域

技术维度:无人驾驶、低空智联网是新质生产力的核心表征,与传统通航有本质区别

经济维度:低空空域从"沉睡资源"被唤醒为"经济资产",是土地之后最重要的空间资源开发

1.2 低空经济 vs. 传统通用航空:不是延续,是颠覆

低空经济不是通用航空的简单延伸,而是以电动化、智能化、无人化驱动的全新经济形态。从技术路线到商业逻辑,从监管框架到价值分配,两者的差异是根本性的:

对比维度 | 传统通用航空 | 低空经济 |

核心器型 | 直升机、轻型固定翼飞机 | 无人机、eVTOL |

动力来源 | 航空燃油发动机 | 电动机/新能源 |

驾驶模式 | 飞行员驾驶 | 无人驾驶+自主飞行为主 |

每小时运营成本 | 5万—15万元 | 1万—3万元(eVTOL) |

起降基础设施 | 需要跑道或专业停机坪 | 垂直起降,依赖更低 |

飞行频次 | 低频次、高客单价 | 高频次、规模化运营 |

准入门槛 | 高(飞行员执照+适航证+运营资质) | 低(自动化运营降低人员要求) |

安全逻辑 | 飞行员人工判断 | 多冗余自主避障+AI决策 |

数据属性 | 非数据密集型 | 实时飞行数据驱动的数字密集型 |

典型场景 | 公务航空、医疗急救、海上油气 | 物流配送、城市出行、农业植保 |

1.3 全球低空经济所处阶段判断

综合技术成熟度、适航认证进度、商业化程度和政策环境四个维度,本报告认为:全球低空经济正处于"技术验证期"向"商业化起步期"的关键跃迁阶段,2026年是具有里程碑意义的"商业化元年"。这一判断基于以下五大信号:

信号一:亿航EH216-S获得全球首张eVTOL运营许可证(OC),正式启动面向公众的商业载人飞行

信号二:峰飞V2000CG获得全球首张货运eVTOL境外适航认证,中国eVTOL正式出海

信号三:美团无人机累计配送突破100万单,商业模式经初步验证

信号四:全球eVTOL订单突破万台(Jobi 1.8万台、Archer 1万台、Volocopter 5000台),制造业进入规模化阶段

信号五:咨询机构Valour预测2050年全球eVTOL运营机队达6824架,勾勒出清晰的市场空间

第二章 市场规模与增长预测

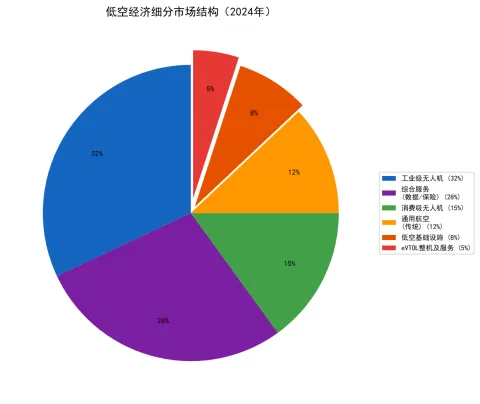

图4:低空经济细分市场结构(2024年)

图3:中国低空经济市场规模增长曲线(来源:知识库)

2.1 中国市场:万亿规模加速兑现

中国低空经济市场正经历爆发式增长。2023年市场规模5059.5亿元,同比增长33.8%;2024年达6702.5亿元,增速32.5%;2025年预计8591.7亿元,2026年正式突破万亿元大关。这一增速在全球主要经济体中首屈一指,体现了中国在低空经济领域的独特制度优势和产业基础优势。

从更长周期看,中国低空经济将经历三个增长台阶:

第一台阶(2024—2026年):从5000亿增至1万亿元,年均增速约25%,核心驱动力为工业无人机规模化+ eVTOL适航认证+ 政策密集出台

第二台阶(2027—2030年):从1.3万亿增至2.15万亿元,年均增速约18%,核心驱动力为eVTOL商业化运营+ 低空智联网建成+ 空域管理深化改革

第三台阶(2031—2035年):从2.4万亿增至3.5万亿元,年均增速约10%,核心驱动力为城市空中交通(UAM)规模化+ 低空出行融入城市公共交通体系

2.2 细分市场结构演变

低空经济市场结构呈现"传统场景收缩、新兴场景爆发"的演进规律:

细分领域 | 2024年占比 | 2030年占比 | 2035年占比 | 核心驱动力 |

工业级无人机 | 32% | 18% | 8% | 巡检/物流/植保持续扩张 |

eVTOL整机及服务 | 5% | 25% | 36% | 商业化元年启动 |

消费级无人机 | 15% | 4% | 1% | 市场趋于饱和 |

通用航空(传统) | 12% | 4% | 2% | 增长放缓 |

低空基础设施 | 8% | 15% | 18% | 新基建投资加速 |

综合服务(数据/保险等) | 28% | 34% | 35% | 数据资产化 |

2.3 全球市场格局

全球低空经济市场规模从2023年的510亿美元增至2026年的950亿美元,年均增速约23%。中国以超过30%的全球市场份额稳居第一梯队,预计2035年份额将超过三分之一。

美国是全球第二大低空经济市场,主要驱动力来自FAA对BVLOS(超视距飞行)政策的持续放开和国防部对无人机的巨额采购预算。欧洲市场以EASA适航标准为引领,以德国、英国、法国为三极,Lilium、Volocopter、Vertical Aerospace三家eVTOL企业构成欧洲竞争主体,但商业化进度整体滞后于中美。

2.4 投融资:资本加速布局

2024年中国低空经济领域投融资事件达139起,融资总额321亿—463亿元人民币,eVTOL赛道占比高达79%。全球范围内,2024年eVTOL行业吸引投资超过60亿美元,创历史新高。

标志性融资案例包括:峰飞航空获宁德时代数亿美元战略投资(2024年8月);时的科技获红杉中国、高瓴创投联合领投超亿元A轮;沃飞长空完成吉利主导的多轮融资,估值超50亿元;御风未来获数千万元天使轮;Acodyne获得2000万美元融资研发电动货运无人机家族。

第三章 政策环境:国家战略与制度供给

3.1 中国政策体系的三层架构

中国低空经济政策体系呈现"中央顶层设计—部委专项推进—地方先行先试"的三层架构,政策密度、推进力度和覆盖广度在全球范围内无出其右。

第一层(中央顶层设计):以中共中央、国务院联合发文为最高形式,包括《国家综合立体交通网规划纲要》(2021年)首次将低空经济纳入国家战略,以及2024年中央经济工作会议将低空经济列为国家战略性新兴产业。

第二层(部委专项推进):工信部、民航局、发改委、财政部等多部委联合发文,推动具体政策落地。《通用航空装备创新应用实施方案(2024—2030年)》明确提出"形成万亿级市场规模"目标;《无人驾驶航空器飞行管理暂行条例》(2024年1月)是中国首部无人机专项管理法规;《民用航空法》修订草案(2025年2月)首次将"低空经济"写入法律。

第三层(地方先行先试):30个省份将低空经济纳入"十四五"规划或年度工作计划,六大试点城市率先享有600米以下空域管理授权。

3.2 2025—2026年里程碑政策事件

时间 | 政策文件/事件 | 发布主体 | 核心意义 |

2025.02 | 《民用航空法(修订草案)》 | 全国人大常委会 | 低空经济首次获得法律地位 |

2025.03 | 全国两会政府工作报告 | 国务院 | 低空经济首次写入政府工作报告 |

2025.03 | 《无人驾驶航空器飞行管理暂行条例》正式实施 | 国务院 | 无人机管理有法可依 |

2026.03 | 全国两会政府工作报告 | 国务院 | 低空经济升级为"新兴支柱产业" |

2026.06 | 工信部信通院:数字孪生低空经济报告 | 工信部 | 确立低空智联网战略地位 |

2025年起 | 超长期特别国债支持低空经济 | 财政部 | 资金保障机制建立 |

3.3 空域管理改革:600米下的权力下放

2025年,中央空管委正式将600米以下空域管理权下放至地方政府,深圳、合肥、杭州、苏州、成都、重庆六城成为首批eVTOL试点城市。这一改革直击低空经济发展的核心痛点——空域审批效率低下。

在此之前,低空空域飞行活动需逐级上报军民航审批,周期长达数周甚至数月。权力下放后,地方政府可自主审批区域内低空飞行活动,周期缩短至数天乃至数小时。这一改革借鉴了美国FAA的"豁免审批"机制,但覆盖面更广、推进速度更快。

深圳和合肥率先探索的"低空智联网"模式成为全国标杆:深圳建成全国首个5G-A通感一体化低空基站网络,实现低空全域感知和实时追踪;合肥在骆岗机场建设低空融合运行试点,探索军民航协同管理新机制。

3.4 国际政策动态:美国供应链重构与欧洲标准博弈

2025年底至2026年,美国FCC持续扩大无人机"禁购名单"(Covered List),将大疆等中国制无人机及零部件纳入采购限制。2026年5月,FCC扩大豁免名单,Blueflite、Verity、Air VEV等符合NDAA标准的美国国产制造商获得有条件批准。这一政策的深远影响在于:全球无人机供应链正在形成"中国体系"与"非中国体系"两套平行生态。

欧盟方面,EASA于2019年发布SC-VTOL(特殊条件:小型垂直起降飞机),为eVTOL适航认证提供顶层框架,但明确不接受纯无人驾驶载人eVTOL认证申请。2026年,中欧美三方就eVTOL适航互认展开技术磋商,若实现互认将大幅缩短中国eVTOL进入欧美市场的认证周期。

值得关注的是,乌克兰在战时压力下加速构建本国无人机零部件产业链,逐步减少对中国供应链依赖,这一"乌克兰模式"正被美国国防部研究参考,为全球供应链重构提供新的路径参照。

第四章 产业链全景:从材料到服务

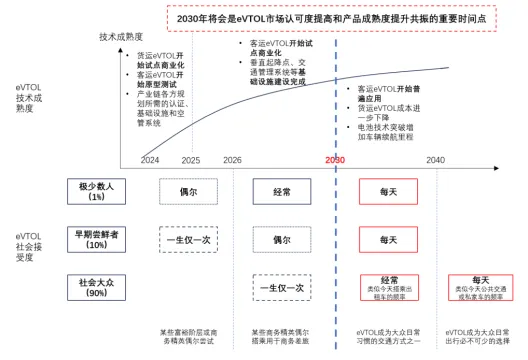

图5:低空经济产业链技术成熟度曲线(来源:知识库)

4.1 产业链三大环节

低空经济产业链可划分为上游(基础支撑)、中游(整机制造)、下游(运营服务)三大环节,辅以贯穿全链的基础设施(物理+数字)支撑和综合服务(培训、保险、数据)配套。

▌ 上游:核心零部件与技术底座

碳纤维复合材料:光威复材(国内航空航天市场占比约70%)、吉林化纤、中复神鹰。碳纤维占eVTOL机身材料成本的30%—40%,轻量化需求驱动市场规模年增速超20%

航空锂电池:宁德时代(与峰飞战略合作)、亿纬锂能(已获适航认证)、国轩高科。能量密度从2020年250Wh/kg提升至2026年400Wh/kg,固态/半固态电池成为主攻方向,亿航已在EH216-S上完成固态电池飞行试验(续航48分10秒)

电机与电控:卧龙电驱、天津松正、航天电器。eVTOL电机功率密度要求是工业电机的3倍以上,属于高壁垒细分赛道

连接器:中航光电(中国航空航天连接器市场占比超70%,产品已进入亿航等eVTOL供应链)

雷达与传感器:纳睿雷达(相控阵雷达)、四创电子(民用空管雷达)、国睿科技(气象雷达)

▌ 中游:整机制造四大品类

消费级无人机:大疆创新(全球市占率超70%,年营收超300亿元)、极飞科技(农业植保)、道通智能

工业级无人机:纵横大鹏(固定翼测绘)、飞翼航空(工业级多旋翼)、科比特(综合工业应用)

eVTOL:亿航智能(纯电多旋翼)、峰飞航空(复合翼)、沃飞长空(倾转旋翼)、小鹏汇天(飞行汽车)、时的科技、御风未来、零重力飞机

轻型载人飞行器:中直股份(直升机)、哈飞集团(固定翼通航)

▌ 下游:运营服务与应用

无人机物流:顺丰丰翼科技(大型物流无人机)、美团无人机(城市配送)、京东物流无人机

低空旅游:贵旅集团(50架EH216-S订单)、三特索道

数据与AI服务:无人机航测数据处理、AI飞行分析、低空数字孪生

4.2 价值链分布与利润池转移

当前低空经济产业价值分布呈现"制造端重、服务端轻"的格局:低空制造占产业增加值的88%,运营服务仅占约7%。但这一结构正在加速演变。

随着eVTOL商业化运营落地和低空数据服务兴起,预计2030年运营服务占比将提升至15%—20%。更具战略价值的是低空基础设施——低空智联网(通信基站+感知雷达+计算平台)属于典型的"卖水人"赛道,下游无论多少家eVTOL企业竞争,基础设施供应商都是确定性受益者。

深圳2025年低空基础设施投资超30亿元;全国"十四五"期间低空基础设施投资预计超500亿元。这一赛道正吸引大量国有资本和产业基金涌入,中国移动、中国联通、中国电信三大运营商均已成立低空经济业务部门,争夺低空智联网建设的主导权。

第五章 重点企业深度档案

图9:小鹏汇天'陆地航母'飞行汽车(来源:知识库)

图8:峰飞航空里程碑时间线(来源:知识库)

图7:亿航EH216-S适航认证时间线(来源:知识库)

图6:全球eVTOL七强竞争格局对比图

5.1 亿航智能:中国eVTOL第一股,全球领先

亿航智能(NASDAQ: EH)成立于2014年,总部广州,是全球首家上市的城市空中交通企业,也是全球首家实现eVTOL"四证齐全"(TC+PC+AC+OC)的企业。2019年12月登陆纳斯达克,IPO融资4600万美元。

旗舰产品EH216-S为纯电多旋翼构型,载荷2人,续航35分钟,最高时速130km/h,采用全自动驾驶模式(无飞行员座椅设计),是全球唯一实现无人驾驶商业载人的eVTOL机型。2024年交付216架,同比增长315.4%,2025年交付量预计突破500架。

全球认证方面,EH216-S已在全球19个国家完成飞行认证,包括中国、阿联酋、日本、法国等。2025年3月在墨西哥完成首飞,成为中国eVTOL海外布局的重要里程碑。2026年4月,亿航在山东威海举办"低空合作伙伴大会",携手产业链上下游加速生态构建。

技术突破方面,2024年11月珠海航展期间,EH216-S完成全球首次固态电池飞行试验,续航时间达48分10秒,刷新世界纪录,标志着eVTOL固态电池应用进入实用化阶段。

5.2 峰飞航空:货运eVTOL出海先锋

峰飞航空(AutoFlight)成立于2017年,总部上海,背后是柏林科技集团Team Global支持,2024年8月获宁德时代数亿美元战略投资。与亿航专注载人不同,峰飞采取"载物+载人"双线战略,复合翼构型兼顾垂直起降灵活性与高速巡航效率。

V2000CG"凯瑞鸥"是全球首款获型号合格证(TC)的吨级以上eVTOL,最大载荷200kg,航程200km,巡航速度200km/h,已获中国民航局TC+PC认证。2026年6月,V2000CG获得印度尼西亚航空局VTC证书,这是全球首张eVTOL境外适航证,标志着中国eVTOL正式叩开国际市场大门。

2025年11月,峰飞发布全球首个"eVTOL零碳水上机场",探索eVTOL与水面基础设施融合的新模式。同月,深圳至珠海跨海eVTOL飞行(全球首次跨海商业演示)由峰飞完成。

5.3 小鹏汇天:亚洲最大飞行汽车公司

小鹏汇天(XPeng AeroHT)是、小鹏汽车旗下子公司,成立于2020年,是亚洲规模最大的飞行汽车公司。其"陆地航母"开创性地将汽车与飞行器融合,可在陆地行驶与空中飞行两种模式间切换,超7000台订单中大部分来自私人用户。

X2为双座eVTOL,采用纯电推进、全自动驾驶技术,已完成超过5000次飞行测试。2026年,小鹏汇天已向港交所提交上市申请,计划成为香港市场首只飞行汽车概念股。招股书显示,公司估值超20亿美元。

5.4 沃飞长空:吉利系倾转旋翼力作

沃飞长空是吉利科技集团旗下eVTOL企业,主打AE200型倾转旋翼eVTOL,定位城际空中出行。倾转旋翼技术路线兼具垂直起降灵活性与固定翼巡航效率,技术难度最高但性能潜力最大——AE200设计航程200km,巡航速度248km/h,对标Joby S4。AE200已获民航局受理适航申请,预计2027年完成TC认证。

2025年,沃飞长空与中信海直签署战略合作协议,共同探索eVTOL海上运营场景,标志着eVTOL应用场景从城市向海洋延伸。

5.5 国际竞争格局:七强争霸

全球eVTOL竞争呈现"中国双雄领跑、美欧奋力追赶"的格局,全球已提交适航认证申请的eVTOL企业超过40家,但获得实质性进展的不足10家。

第六章 应用场景:从物流到城市出行的全版图

图10:无人机物流发展时间线(来源:知识库)

6.1 无人机物流:规模临界点已至

无人机物流是当前低空经济中商业化程度最高的场景。美团无人机截至2026年5月累计完成超过100万商业化配送订单(2023年约21万单,2024年约45万单,2025年约90万单,2026年5月破100万单),成为全球第二大规模的无人机配送网络(仅次于Zipline的200万单)。

深圳是全球无人机配送最密集的城市,前海区域已形成日均5000单的规模化运营密度。美团已在深圳、上海、广州等10余个城市开通常态化配送航线,涵盖外卖、生鲜、药品等多个品类。

成本分析:无人机配送成本约0.8元/公里,传统快递配送约3.5元/公里。在山区、海岛、应急医疗等特殊场景中,无人机优势更为显著——怒江无人机配送3公里山路仅需5分钟,替代原本2小时摩托车运输;大连樱桃低空运输2025年完成200余架次,运输樱桃6000公斤。

2025年9月,美团开通全国首批夜间配送航线,深圳成为全球首个实现无人机"全天候"商业配送的城市。顺丰旗下丰翼科技的大型物流无人机已在川西高原常态化飞行,专注于高价值医疗物资和高山物资配送。

6.2 城市空中交通(UAM):商业化元年正式开启

2026年是eVTOL城市空中交通商业化的元年,但"元年"的真实含义是"开始商业化验证",而非"大规模普及"。当前UAM进展可分为三个层次:

第一层次(已实现):景区固定航线飞行。亿航EH216-S在广州、深圳、三亚等旅游景区提供票价300—800元的空中观光体验,已常态化运营,累计飞行架次超过1万次

第二层次(2026—2027年):城市间固定航线eVTOL商业飞行。峰飞盛世龙规划的深圳—珠海航线(航程约50公里,预计2027年启动)和小鹏汇天陆地航母城市运营将是这一层次的核心看点

第三层次(2028年以后):城市内按需出行(空中Uber),需等待适航法规完善、基础设施就位和公众接受度提升,这一阶段预计还需3—5年

国际方面,Joby Aviation在2026年4月完成跨越旧金山湾的载人飞行演示,5月与Uber联合推出App预约入口,标志着美国市场UAM商业化路径正在加速。香港也在2026年6月正式启动eVTOL飞行试验,探索粤港澳大湾区跨境UAM整合路径。

6.3 低空旅游:百亿消费新赛道

低空旅游是近年来增速最快的低空应用场景之一。亿航EH216-S在广州塔、深圳欢乐谷、三亚亚特兰蒂斯等知名景区常态化运营,年接待游客超10万人次。2025年7月,贵州旅游集团订购50架EH216-S,创下国内单笔eVTOL采购最大订单纪录,主要用于黄果树瀑布、西江千户苗寨等景区的低空观光项目。

与传统直升机观光相比,eVTOL观光具有显著价格优势——eVTOL票价约300—800元/次(10—15分钟),而直升机观光约3000—8000元/次,价格差距接近10倍。这一价格差异使eVTOL低空旅游具备向大众市场推广的条件。

6.4 工业级无人机:成熟的存量市场

工业级无人机是中国低空经济规模最大的存量市场,应用成熟度最高,已进入规模化运营阶段。

电力巡检:中国是全球电力巡检无人机应用最成熟的市场。重庆180公里轨道交通无人机巡检项目将巡检效率提升5倍;国网银川重载无人机冲洗绝缘子效率提升10倍;2026年全国电网无人机巡检覆盖率预计超过80%,市场规模约100亿元/年

农业植保:中国植保无人机保有量约20万架(2023年),年作业面积超10亿亩次,覆盖全国耕地面积约60%,大疆农业和极飞科技两家合计市占率超90%

应急医疗:南京低空血液运输完成近2000架次,运输血液超3000单位;四川、云南已将无人机纳入应急物资配送体系

测绘与地理信息:无人机航测已覆盖全国90%以上的基础测绘任务,颠覆传统测绘作业方式,市场规模约200亿元/年

第七章 技术路线与核心壁垒

图11:eVTOL四种技术路线性能对比

7.1 eVTOL四大技术路线并存的竞争格局

当前eVTOL技术路线呈现"多旋翼→复合翼→倾转旋翼→混动"四代并存的格局,各路线对应不同的应用场景和商业策略,不存在绝对的"最优解",选择哪种路线取决于企业定位和市场策略。

7.2 三大核心壁垒

适航认证壁垒:适航认证是eVTOL商业化的最大门槛。CAAC-AC-21-AA-2024标准要求飞行器完成超过1500小时飞行测试,建立完整的安全案例(Safety Case)。亿航历时5年、峰飞历时4年才完成TC认证,这一漫长周期构成后来者的天然时间壁垒。eVTOL适航认证涉及飞控系统、动力系统、结构设计、电磁兼容性等数十个专业领域,每一项都需要大量测试数据和工程验证。

电池技术壁垒:eVTOL对电池的要求是新能源汽车的两倍以上——需在瞬间释放大功率(起飞功率约为巡航功率的3倍)、具备高安全冗余(不起火、不爆炸)、支持快速充电(30分钟内充满80%)。当前400Wh/kg的能量密度可支撑约30分钟飞行,要实现1小时以上的城市间飞行,能量密度需突破600Wh/kg,固态/半固态电池是主要突破方向,亿航已率先完成固态电池飞行验证。

智能化壁垒:自主避障、群体协同、数字孪生飞控等智能化能力决定飞行安全上限和运营效率下限。大疆在飞控算法上积累超过10年的真实飞行数据,构成其在无人机领域难以撼动的护城河。eVTOL的智能化要求更高,且涉及载人安全,任何一次算法失误都可能引发灾难性后果,技术门槛和责任风险均远高于无人机。

7.3 低空智联网:看不见但最关键的数字底座

低空智联网是支撑低空经济规模化运营的"数字底座",由四大系统构成:

通信系统:5G-A通感一体化基站,可同时提供通信和感知功能,合肥已率先建成全国首个示范网络,深圳5G-A低空基站密度达每3平方公里1个

导航定位:北斗+5G双导航定位系统,室外定位精度达厘米级,满足eVTOL起降精度要求(误差<0.5米)

感知系统:相控阵雷达+ADS-B+光电传感器的多源感知融合,可对半径5公里内飞行器实现秒级追踪和冲突预警

监管平台:UTMISS(无人机交通管理服务系统),强制要求商用无人机接入,美团、顺丰、亿航等主要运营商已全部接入,平台实时显示全国无人机飞行轨迹

第八章 适航认证体系:商业化的钥匙

图13:适航认证申请条件说明(来源:知识库)

图12:亿航适航认证关键里程碑(来源:知识库)

8.1 四证体系的完整逻辑

eVTOL商业化运营需依次获得四类证书,这是一个耗时3—5年、投入数亿美元的漫长过程,每一证都是一道独立的"关卡":

TC(型号合格证):证明飞行器设计满足适航标准,是含金量最高、耗时最长的证书,通常耗时3—5年,投入超5亿元,全球仅亿航、峰飞获得

PC(生产许可证):证明制造商具备量产能力和质量控制体系,耗时1—2年,亿航2024年4月获得PC证

AC(适航证):单机适航许可,每架飞机独立申请,类比汽车"上牌",批量交付时需逐一认证

OC(运营许可证):允许商业化运营,是商业模式闭环的最后一步,亿航2025年3月获得全球首张OC证

8.2 全球适航标准竞争格局

全球适航标准呈现"欧美主导、中国追赶并局部超越"的格局。EASA于2019年发布SC-VTOL(特殊条件:小型垂直起降飞机),是全球首个eVTOL专项适航标准,涵盖飞行器设计、飞控系统、安全冗余、飞行员要求等多个维度。美国FAA与EASA签订联合适航协议,共享适航认证数据,但两国均不接受纯无人驾驶载人eVTOL认证申请。

中国民航局采取"积极推进、专人专项审核"的态度,是全球唯一正式受理并颁发无人驾驶载人eVTOL适航认证的监管机构。这使亿航EH216-S成为全球唯一可以无人驾驶模式合法飞行的载人eVTOL,构建了独特的竞争优势。

2026年,中美欧三方就eVTOL适航互认展开技术磋商。若实现互认,则在中国完成TC认证的eVTOL将大幅缩短进入欧美市场的认证周期,对中国eVTOL出口意义重大,预计可将出口欧洲/美国的认证周期从5—7年缩短至2—3年。

第九章 国际对比与中国战略

图15:国际对比图表(来源:知识库)

图14:中美欧低空经济三极综合对比

9.1 中美欧三极格局深度对比

9.2 中国竞争优势的三大来源

制造业基础优势:中国拥有全球最完整的eVTOL供应链,电机、电池、碳纤维、连接器等核心零部件均有国产替代方案,成本较欧美低30%—50%。宁德时代、亿纬锂能在航空锂电池领域的研发投入位居全球前列,光威复材的碳纤维产品已通过适航认证。

场景丰富度优势:中国拥有全球最复杂的低空应用场景——从高原山区到海岛、从城市CBD到农村农田、从零下30度的东北到海拔5000米的青藏高原。这种场景多样性为技术迭代提供了全球独一无二的"训练场",使中国无人机和eVTOL企业在极端环境适应能力上积累了大量经验。

政策推进效率优势:中国政府的决策效率和执行力度远高于欧美。深圳无人机配送从"首条航线"到"100万订单"仅用5年时间,这一速度在全球范围内绝无仅有,体现了中国在新型基础设施建设上的制度优势。

9.3 中国的三大核心短板

国际适航认可度:CAAC颁发的TC证书目前仅被印尼等少数国家认可,进入美欧市场仍需重新认证。FAA和EASA对CAAC认证数据的信任度有限,这成为中国eVTOL出口的最大制度障碍。适航互认谈判将是未来3—5年最重要的政策议题之一。

芯片与核心元器件:eVTOL飞控芯片(高通Snapdragon Flight等)、高精度IMU(惯性测量单元)、部分传感器仍依赖进口。在美国出口管制升级背景下,供应链安全存在隐患。国产替代已在路上(如华为海思入局飞控芯片),但性能差距仍需时间弥补。

适航审定力量:CAAC适航审定司编制有限,面对大量eVTOL申请可能出现"排队等待"瓶颈。2026年有沃飞长空、小鹏汇天、时的科技、御风未来等多家企业同时推进TC认证,审定资源紧张,认证周期存在拉长风险。

第十章 挑战与风险

10.1 适航认证周期超预期风险

当前市场对eVTOL商业化速度的预期普遍过于乐观。实际上,从TC申请到OC获批通常需要3—5年,即使政策最积极推进的背景下,亿航也历时5年(2019年提交TC申请→2023年获TC→2025年获OC)。小鹏汇天、沃飞长空等企业的TC认证进度存在低于预期的风险,将直接影响资本市场估值和产业链布局节奏。

10.2 基础设施缺口风险

eVTOL商业化需要垂直停机坪、充电网络、低空雷达和通信基站等配套设施同步就位。当前这些基础设施的建设速度明显滞后于飞行器研发进度。以充电设施为例,eVTOL快充需求(30分钟内充满80%)对电网容量和充电桩技术提出极高要求,现有基础设施难以满足。

垂直停机坪建设面临选址难、审批复杂、投资回收期长等挑战。以深圳为例,目前全市符合eVTOL运营条件的起降点不足20个,而亿航的EH216-S已交付超400架,供给严重不足。

10.3 安全事故的"黑天鹅"风险

任何一起eVTOL或大型无人机安全事故(特别是涉及人员伤亡或地面财产损失),都可能引发全球监管收紧、行业停滞的"黑天鹅"效应。2026年FAA已对无人机近机场飞行实施严格NOTAM限制,全球范围内已发生多起无人机与有人机险些相撞事件。

从技术角度看,当前eVTOL的自主避障系统虽然通过了大量测试,但在极端天气(强风、暴雨、大雪)、电磁干扰、GPS欺骗攻击等特殊场景下的可靠性仍有待验证。亿航EH216-S虽然实现了无人驾驶,但这意味着在复杂情况下一旦系统失效,没有飞行员作为最后一道防线。

10.4 地缘政治与供应链风险

美国FCC"禁购名单"和出口管制措施持续升级,中国无人机企业面临核心零部件(高端芯片、精密传感器)断供风险。同时,中国eVTOL进入欧美市场的适航壁垒依然高企,短期内难以通过FAA或EASA认证。

值得关注的是,全球无人机供应链正在形成"中国体系"与"非中国体系"两套平行生态——以大疆为代表的中国体系和以Skydio、Blueflite为代表的美国体系。这一分裂趋势将持续加深,对中国无人机出口市场(目前约占全球消费级市场70%)构成长期压力。

10.5 商业模式待验证风险

当前大多数eVTOL企业的商业模式尚未闭环。亿航2024年交付216架EH216-S,但营收规模仍有限,盈利能力有待验证;峰飞以货运为主、载人商业化尚未落地;小鹏汇天赴港IPO估值能否被市场认可存在不确定性。

eVTOL的商业逻辑最终取决于:运营成本能否持续下降(目前eVTOL每小时运营成本约1万元,需降至3000元以下才能与传统地面出行竞争)、公众接受度能否提升(调查显示超过40%的受访者表示"不会乘坐无人驾驶飞行器")、基础设施能否跟上。这三个条件的同时满足预计需要5年以上。

第十一章 2026—2030年发展路线图

图16:2024—2030年低空经济里程碑时间轴

11.1 近期(2026—2027年):商业化验证期

这一阶段的核心任务是完成从"飞行测试"到"商业验证"的跨越,是整个低空经济产业的关键"成人礼":

亿航EH216-S国内商业运营正式启动,面向公众开放载人飞行,积累真实运营数据和用户反馈,验证UAM商业模式

峰飞盛世龙载人eVTOL完成TC认证,启动深圳—珠海等城市间航线申请程序

沃飞AE200完成TC认证,与中信海直合作探索海上运营场景

小鹏汇天完成港股IPO,飞行汽车概念获得资本市场定价

美团、顺丰无人机配送突破200万单,深圳实现城市级全天候常态化运营

六大试点城市5G-A低空智联网初步建成,600米以下空域管理体系稳定运行

FAA批准Joby或Archer首个TC证(预计2026—2027年),美国eVTOL商业启动

11.2 中期(2028—2030年):规模化扩张期

这一阶段的核心是实现商业模式的闭环和规模化扩张:

eVTOL城市间航线网络初步形成,深圳—珠海、成都—重庆、广州—佛山等跨城航线商业运营

eVTOL单机运营成本降至直升机五分之一,UAM价格竞争力显著提升

低空经济规模突破2万亿元,eVTOL运营服务占比达15%以上

固态电池量产上车,eVTOL续航突破1小时,航程超100公里

中国eVTOL获得EASA或FAA适航互认,欧洲或美国市场出口破冰

全球eVTOL运营机队突破3000架,UAM行业地位正式确立

11.3 关键里程碑预测

第十二章 结论与战略建议

12.1 五大核心结论

结论一:2026年是全球eVTOL商业化元年,但"元年"≠"爆发年"。商业化路径已经清晰,从适航认证到商业模式闭环仍需3—5年的爬坡期。亿航OC证的发放和峰飞印尼VTC证的获得,证明了商业化的可能性,但将"可能性"转化为"必然性",还需要成本下降、基础设施就位和公众接受度提升三个条件的同步满足。市场应保持理性预期,避免过度乐观带来的投资泡沫风险。

结论二:中国在eVTOL领域已形成"局部领先"格局,但领先优势是建立在政策红利和制造优势上的,技术深度和品牌国际化仍是中国企业的主要短板。亿航的"四证齐全"、峰飞的"出海首证"、美团的"百万订单",共同构成了中国低空经济全球领先的事实,但这一领先能持续多久,取决于能否在适航标准国际化和核心技术自主化上取得突破。

结论三:低空经济的真正价值不在于飞行器本身,而在于其所构建的全新立体交通网络和数据生态。低空飞行器每时每刻产生的三维空间数据——地形、人口密度、交通流量、基础设施分布——将成为比飞行器本身更有价值的战略资产。谁率先建成可运营的低空智联网,谁就掌握了这个万亿级市场的"操作系统",价值远超飞行器制造本身。

结论四:全球低空经济正在形成"中国体系"与"西方体系"两套平行生态。这一趋势在地缘政治因素驱动下将持续加深,对中国eVTOL出口欧美市场构成长期障碍,但也倒逼中国加速核心技术自主化和适航标准国际化进程。

结论五:无人机物流是当前最具确定性的商业赛道,无人驾驶eVTOL载人飞行是中长期最具想象力的方向。两者的投资逻辑和风险收益特征截然不同:无人机物流已验证商业可行性,适合稳健型投资者;eVTOL载人飞行尚处于商业化验证期,适合具备高风险承受能力的进取型投资者。

12.2 政策建议

加速推进适航国际化:主动对接EASA/FAA,推动中欧美适航互认谈判,将CAAC认证数据纳入国际适航标准体系,为中国eVTOL出口铺路

加快基础设施标准建设:尽早出台垂直停机坪、充电设施、低空通信基站的全国统一标准,避免各地方重复建设和资源浪费,同时优先在六大试点城市形成连片覆盖

扩大低空智联网试点:在更多城市复制深圳、合肥模式,将5G-A低空基站纳入新基建范畴,实现"通信+感知+计算"三位一体的低空数字底座

完善数据安全法规:低空飞行数据(地形、人口密度、基础设施分布)属于战略资源,需尽早建立分级分类管理框架,明确数据归属权、使用权边界

培育适航审定力量:扩大CAAC适航审定司编制,与高校合作培养适航审定专业人才,解决审定瓶颈问题

12.3 产业建议

整机厂商:加快TC认证进度,同时布局海外适航申请(EASA或FAA),将"出海"作为中长期核心战略;同步储备OC申请材料,缩短从TC到OC的时间间隔

供应链企业:重点突破固态电池(亿纬锂能、宁德时代已走在前列)、高精度IMU(国产化率不足30%)、eVTOL专用电机等"卡脖子"环节,降低进口依赖度

运营商:优先深耕无人机物流、巡检等已验证场景,积累真实运营数据,同步布局eVTOL商业运营资质储备;与地方政府合作建设低空智联网基础设施,形成"基础设施+运营服务"的协同模式

基础设施方:关注低空智联网(通信基站+感知雷达+计算平台)这一"卖水人"赛道的投资机会,规避整机制造的资本密集型风险和技术认证风险

12.4 投资者建议

当前阶段,建议关注三大投资主线,匹配不同的风险偏好:

主线一(确定性高):低空智联网基础设施——通信基站、感知雷达、监管平台,属于"卖水人"逻辑,规避整机制造的技术和认证风险,估值逻辑清晰,建议重点关注

主线二(成长性强):eVTOL核心零部件——固态电池(亿纬锂能、宁德时代)、碳纤维(光威复材)、连接器(中航光电)、电机(卧龙电驱),受益于eVTOL规模化,业绩弹性大

主线三(弹性最大):已获适航认证的整机制造商(亿航智能NASDAQ:EH)及即将获证的龙头(峰飞、小鹏汇天),但需警惕估值泡沫和商业化不及预期风险,建议在估值回调后介入

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

免责声明

本文基于公开资料整理,数据截至2026年6月。本文所涉及的行业预测、市场数据和企业判断均基于当前可得信息,未来存在重大不确定性。文中涉及的市场规模预测和投资建议仅供研究参考,不构成任何投资建议或要约。投资者据此作出任何投资决策,应自行承担全部风险。

2026年6月 | 全文约20,000字