核心摘要

1、行业定位:光刻胶是半导体微纳制造核心感光电子化学品,被誉为电子化工 “皇冠上的明珠”,占晶圆制造材料成本约 12%,光刻工艺耗材占比超 35%;产品按曝光波长划分技术梯队,技术壁垒逐层抬升,全球市场高度寡头垄断。

2、景气周期:国内 12 英寸晶圆持续扩产叠加 AI 算力芯片需求爆发,光刻胶行业进入国产替代黄金周期;2026 年国内光刻胶整体市场规模约 145 亿元,2030 年有望突破 260 亿元,年复合增速 13%~16%;日系厂商收紧对华高端光刻胶出口,倒逼国内晶圆厂加速国产材料导入。

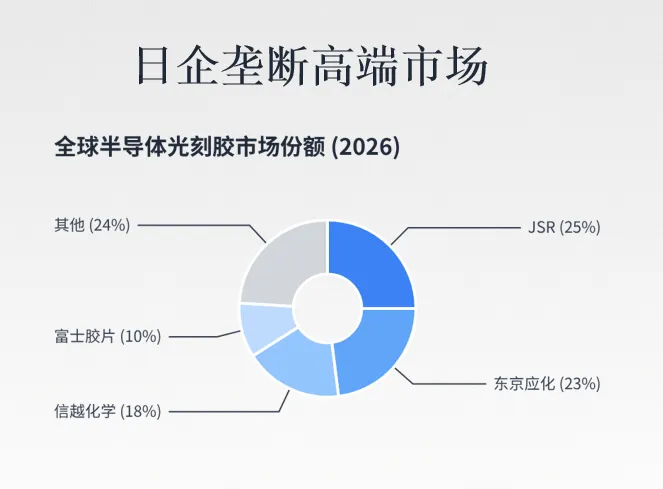

3、竞争格局:全球 JSR、东京应化、信越化学、富士胶片四家日企垄断全球 76% 半导体光刻胶市场,EUV 光刻胶日企垄断率近 95%;国内形成“南大光电(ArF 高端龙头)+ 彤程新材(KrF 龙头)”双核心,晶瑞电材、鼎龙股份、上海新阳、容大感光、广信材料分层配套的产业格局。

4、成长逻辑:

①成熟 / 先进制程晶圆产能持续扩张,KrF、ArF 光刻胶需求高速增长;

②分品类国产化率阶梯提升,G/I 线基本自主可控,KrF 放量兑现业绩,ArF 高端赛道空间最大,EUV 短期仅研发阶段;

③大基金三期重点倾斜电子化学品,多地配套产业补贴,下游中芯、长鑫、长江存储主动缩短国产胶验证周期。

一、行业基础框架与市场规模

1.1 光刻胶产品技术分层与价值结构

按曝光波长从长到短划分四大半导体光刻胶品类,适配制程、技术难度、市场价值逐级提升,同时配套面板、PCB 光刻胶两大应用品类:

单条 12 英寸成熟产线光刻相关耗材总投入占材料成本 35%;其中 ArF 光刻胶单价为 KrF 的 3~5 倍,AI 先进产线单厂光刻胶采购规模是成熟产线 4 倍。

1.2 中国大陆市场核心数据(全球最大光刻胶消费市场)

1、规模:2026 年国内光刻胶总市场 145 亿元,其中半导体光刻胶 80 亿元(占比 55%),面板 + PCB 光刻胶合计 65 亿元;2025-2027 三年国内光刻胶市场累计规模超 400 亿元;2030 年国内整体市场突破 260 亿元。

2、分品类国产化率核心数据(2026 实测):

存量晶圆厂整体光刻胶国产化率约 18%;新建 12 英寸产线国产光刻胶导入目标占比超 40%,存储芯片厂(长江存储、长鑫)导入速度显著快于逻辑晶圆厂。3、全球区域需求格局:亚洲占据全球光刻胶消费 78%;中国大陆市场规模>中国台湾>韩国;国内需求增速持续领跑全球。

1.3 全球 + 国内竞争格局

1、全球供给端:

日本四家企业垄断高端市场,合计占据全球半导体光刻胶 76% 份额;韩国东进世美肯仅配套本土三星、SK 海力士,对华出货极少;中国厂商全球份额不足 5%,仅覆盖低端 G/I 线、少量 KrF 产品。

2、国内厂商梯队(2026):

第一梯队(高端 KrF+ArF 双布局):南大光电、彤程新材(北京科华)、鼎龙股份; 第二梯队(成熟制程为主,攻坚 KrF):晶瑞电材、上海新阳; 第三梯队(面板 / PCB 光刻胶为主):容大感光、广信材料、永太科技。

二、行业核心驱动逻辑

2.1 AI 算力 + 存储扩产共振,光刻胶需求持续上行

AI 端:英伟达 HBM、台积电 2/3nm、三星先进封装持续扩产,28nm 及以下先进制程产能扩张,ArF 光刻胶 2026 年需求增速超 35%;

存储端:DRAM、NAND 价格回暖,长鑫、长江存储持续扩产 3D NAND,KrF 光刻胶存储赛道需求增速 50%;

国内晶圆厂资本开支:中芯国际、华虹、长鑫、长江存储年均材料采购百亿级,光刻胶为核心刚需耗材。

2.2 地缘出口管制倒逼,国产替代具备刚性逻辑

日本持续收紧 ArF、KrF 光刻胶对华新增订单审批,存量订单交付周期拉长;国内晶圆厂建立国产材料考核机制,28nm 及以上成熟制程强制导入国产光刻胶;供应链安全成为晶圆厂核心诉求,国产胶验证周期由 2-5 年压缩至 1-2 年。

2.3 全产业链技术迭代,打开长期成长空间

四大技术路线同步扩容:先进逻辑 7/5nm、3D NAND 高层数、HBM 先进封装、SiC/IGBT 功率半导体;分别带动 ArF、KrF、特种光刻胶增量需求;同时上游树脂、PAG 光产酸剂国产配套逐步突破,解决行业原料卡脖子痛点。

三、细分赛道拆解(市场空间 + 国产化率 + 国产龙头)

3.1 G/I 线光刻胶(国产化率 30%,成熟现金流赛道)

全球空间:2026 年 G/I 线全球市场约 19 亿美元;国内市场 36 亿元;技术现状:国内技术完全对标进口,良率稳定 98% 以上,无明显代差;

国产龙头:晶瑞电材国内市占 70%,行业绝对龙头;容大感光、上海新阳同步批量供货;

核心优势:配方成熟、认证周期短,覆盖国内 8 英寸功率器件、MCU 产线,为企业稳定现金流来源;短板:行业产能过剩,毛利率仅 35%-40%,价格内卷。

3.2 KrF(248nm)光刻胶(国产化率 24%,短期业绩核心赛道)

全球空间:2026 年 KrF 全球市场约 42 亿美元;国内市场 28 亿元;

技术路线:适配 90-28nm 存储、逻辑芯片,3D NAND 多层结构拉动耗材用量提升;国产产品缺陷密度、良率已接近日系产品,满足车规级量产;

国产龙头:

彤程新材(北京科华)国内 KrF 市占 40%,行业第一;

晶瑞电材、鼎龙股份同步量产供货;

行业增量:日系供货收缩,长江存储、长鑫存储大规模切换国产 KrF 胶,2026-2027 年出货量有望翻倍。

3.3 ArF(193nm)光刻胶(国产化率 3%,长期高弹性赛道)

全球空间:2026 年 ArF 全球市场 68 亿美元,占半导体光刻胶价值 50%;国内市场 14 亿元;

技术路线:分为干法、浸没式,28/14nm 先进制程刚需,壁垒最高;国内仅南大光电实现浸没式量产;

国产龙头:

南大光电国内唯一 ArF 浸没式量产厂商;

彤程新材 ArF 干法完成验证,浸没式小批量试产;鼎龙股份 ArF 产品获头部晶圆厂批量订单;

行业空间:国内 ArF 需求几乎全部依赖进口,日系限制对华供货,国产替代空间最大,产品毛利率 55%-60%,盈利弹性行业第一。

3.4 EUV 光刻胶(国产化率≈0,长期研发赛道)

全球仅 JSR、信越、东京应化实现量产,适配 7nm 以下先进制程;国内仅高校、企业实验室研发,无中试、量产产线;5 年内不具备商业化条件,仅长期技术攻关方向。

3.6 上游核心原材料(行业核心瓶颈)

光刻胶核心组分:光敏树脂、PAG 光产酸剂、高纯溶剂、添加剂;

高纯溶剂 PGMEA:全面国产化,无供给风险; KrF 酚醛树脂:彤程新材自产配套,八亿时空百吨级量产,国产化率 35%; ArF 脂环族树脂、高端 PAG 光产酸剂:进口依赖度 85%-90%,短期行业最大制约。

四、核心国产光刻胶公司概况

4.1 南大光电 —— 国内 ArF 光刻胶绝对龙头

业务与竞争优势

2025 年光刻胶业务营收 2.1 亿元,同比增长 160%;研发持续高投入,电子特气业务稳定现金流反哺光刻胶研发;核心树脂、PAG 单体自主研发,原材料自给率 80%,降低断供风险。

产品线:国内唯一实现ArF 浸没式光刻胶规模化量产企业,6 款产品通过中芯国际 28nm 产线认证,14nm FinFET 工艺测试通过;同步布局 G/I 线、KrF 光刻胶,全品类覆盖。

客户结构:深度绑定中芯国际、长江存储、长鑫存储,2026 年 ArF 光刻胶在手订单超 20 亿元,订单排期至 2027 年。

产能规划:现有 50 吨 ArF 浸没式产线满产;在建 300 吨 ArF 产线,预计 2027Q2 投产,建成国内最大 ArF 产能基地。

技术节点:28nm 浸没式良率 99.7%,缺陷密度 0.03 个 /cm²,性能对标信越、JSR 国际一线。

4.2 彤程新材(控股北京科华)——KrF 光刻胶行业龙头

业务与竞争优势

2025 年光刻胶板块营收 9.8 亿元,毛利率 41.2%;半导体光刻胶营收同比增长 52%;KrF 配套酚醛树脂 100% 自产,原材料成本较进口降低 35%,成本优势突出。

产品线:KrF 光刻胶国内市占 40%,国内第一;产品通过长江存储 3D NAND、长鑫 DRAM 批量验证;ArF 干法完成客户认证,浸没式进入小批量试产;万吨级 G/I 线产线保障稳定现金流。

客户结构:国内两大存储芯片核心供应商,成熟逻辑晶圆厂全面导入。

产能规划:现有 KrF 产能 600 吨,2026 年扩产后总产能 1200 吨;上海基地 400 吨 ArF 产线试生产。

4.3 晶瑞电材(苏州瑞红)——G/I 线成熟制程龙头

业务与竞争优势

国内 G/I 线光刻胶出货量第一,市占 70%,覆盖全国绝大多数 8 英寸功率器件、MCU 晶圆厂;同步布局显影液、剥离液等光刻配套化学品,一体化配套优势显著。

产品线:G/I 线大批量稳定供货;300 吨 / 年 KrF 产线量产,产品进入中芯国际成熟制程;ArF 光刻胶持续送样验证。

成长逻辑:受益国内功率半导体、IGBT 产能持续扩张,成熟制程胶需求韧性强;中长期依靠 KrF 放量打开增长空间。

4.4 鼎龙股份 —— 一体化光刻胶材料平台

业务与竞争优势

打通 “树脂合成 — 光酸制备 — 纯化混配” 全产业链,核心原料自给,国内稀缺同时布局 KrF+ArF 的一体化厂商;同步布局 CMP 抛光垫、封装电子材料,多管线协同抗风险。

产能与订单:300 吨高端光刻胶产线 2026 年投产,多款 KrF、ArF 产品获得头部晶圆厂长期批量订单;依托高纯化工提纯技术,产品杂质控制行业领先。

差异化优势:上游树脂、光酸可对外供货,缓解国内原材料短缺痛点,长期打开第二增长曲线。

4.5 二线配套企业(面板 + 成熟光刻胶)

1、上海新阳:全品类光刻胶布局,配套显影液、清洗液一体化;KrF 小批量出货,ArF 持续验证;成熟制程客户资源丰富。

2、容大感光、广信材料:面板 LCD 光刻胶国产龙头,国产化率 85% 以上;半导体以 I 线产品为主,逐步布局 KrF 研发,业绩稳健、成长弹性弱于半导体光刻胶龙头。

五、行业前景

2026 年国内国产光刻胶市场规模约 130 亿元;2028 年行业整体国产化率目标 35%,国产光刻胶市场规模突破 200 亿元;KrF、ArF 两大高端赛道合计占据国产光刻胶 70% 营收,是未来核心增长载体。

特别声明:相关内容源自公开资料整理,仅供研究探讨,不构成任何投资建议,勿以此为投资参考依据。如有不当,欢迎补充指正。理财有风险,投资需谨慎。

欢迎点赞和在文末留言交流。关注我,获得每日行业和消息梳理。