1. 供应情况

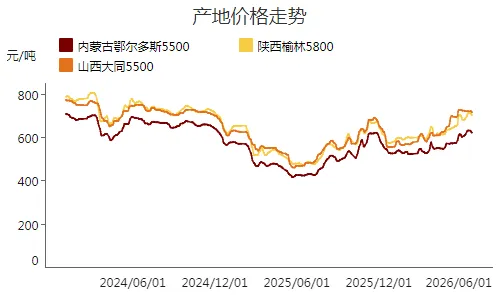

1.1产地价格

截至6月26日,榆林5800大卡指数700.0元/吨,周环比下跌12.0元/吨;鄂尔多斯5500大卡指数622.0元/吨,周环比下跌9.0元/吨;大同5500大卡指数715.0元/吨,周环比下跌5.0元/吨。

本周主产区煤价稳中小幅下跌。产地安监严格,部分区域煤矿仍处停产或减产状态,支撑当地煤价相对坚挺;但下游需求低迷,北港情绪走弱,大集团采购价下调,站台、煤场及贸易商采购积极性下降,市场观望增多,部分煤矿拉煤车减少,价格承压下行。不过,月底部分煤矿完成月度生产任务后停产,产区供应短期仍将收紧,且煤矿整体库存低位,销售压力有限,预计价格短期跌幅有限。据产运销监测样本数据显示,2026年6月18日-6月24日,本期三西地区样本煤矿产能利用率84.79%,较上期下降1.54个百分点。山西地区因换工作面或安监影响停产的部分煤矿复产,煤矿产能利用率上升,但陕西和内蒙地区安监趋严,部分煤矿停产减产,叠加月末部分煤矿完成生产任务停产,主产区煤矿产能利用率下降明显,供应紧张。

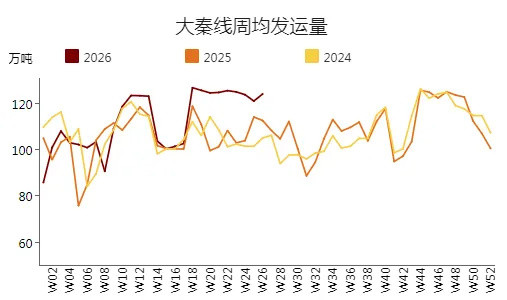

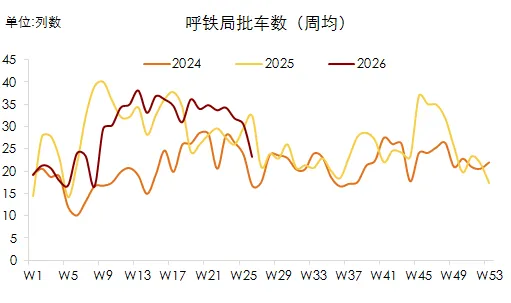

1.2大秦线以及呼铁局发运情况

截至6月26日,大秦线一周内日均发运量125.30万吨,周环比增加3.3万吨;呼铁局一周内日均批车数24列,周环比减少11列。

2.港口情况

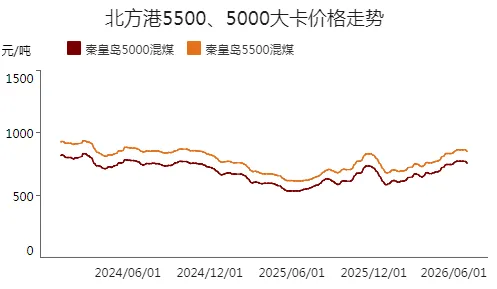

2.1沿海港口价格

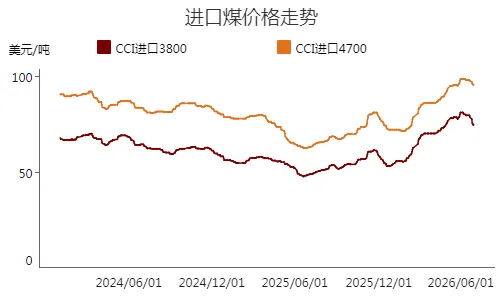

截至2026年6月26日,秦皇岛港5500价格报851.0元/吨,周环比下跌14.0元/吨,秦皇岛港5000价格报759.0元/吨,周环比下跌15.0元/吨。进口4700指数报95.5美元/吨,周环比下跌2.5美元/吨,进口3800指数报74.5美元/吨,周环比下跌5.0美元/吨。

本周北港市场情绪转弱,上游报价持续下跌,下游需求低迷、采购意愿偏低,成交清淡。产区煤价下跌削弱成本支撑,进口煤到岸成本下降、价格优势渐显,叠加中下游港口及终端库存高位,部分贸易商基于风险考量降价出货意愿增强,进一步带动价格走弱。当前沿海正处梅雨季,降雨频繁,出梅后日耗回升将加快终端库存消化,部分上游对需求释放仍有期待,预计本轮价格跌幅有限。

本周进口市场弱势运行,即期货盘充裕,华南港口库存高企,卸货周期长且成本较高,部分进口商为控成本低价投标,带动投标价格持续下跌。尽管印尼RKAB有增量预期,但其国内电厂库存偏低,部分出口货源转向自用,短期印尼出口量难有增加,对市场形成一定支撑。后市需关注终端日耗及进口煤供应情况。

2.2北港库存情况

截止6月26日,北方港(不含黄骅)库存合计2629.0万吨,周环比增加13万吨。本周港口日均调入量145.58万吨,环比增加9.23万吨,日均调出146.73万吨,环比增加2.91万吨。

3.需求方面:

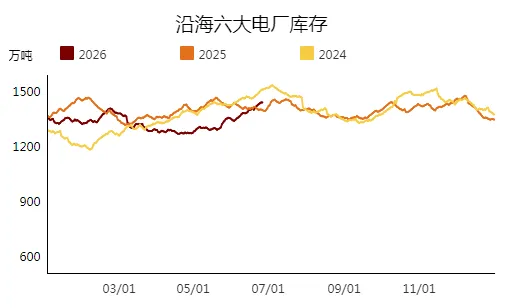

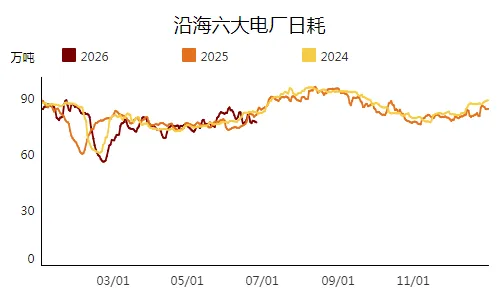

截止6月26日,沿海六大电厂日耗76.4万吨,周环比减少1.4万吨,总库存合计1431.0万吨,周环比增加34.5万吨。可用天数19天,周环比增加1天。

本周主产区煤价稳中小幅下跌。部分前期安监停产煤矿复产,但也有煤矿因月度任务完成停产,整体供应呈收紧趋势。下游需求较差,叠加北港及大集团采购价格下调,部分煤矿销售转弱,价格承压下跌。本周北港价格下跌。北港库存维持高位,全国大部气温较低,终端日耗低位且库存被动累积,采购多以长协煤为主,对市场煤需求疲软。同时,当前进口即期货盘较多,加之国际运费下调,进口煤到岸成本下跌,相比内贸煤价格优势逐步凸显。部分盈利盘及蒙煤货盘基于市场风险,降价出货意愿加强。近期印尼将部分出口货盘转供国内电厂,且后市随着沿海出梅,日耗升高将加速库存去化,届时或将有补库需求释放,预计本轮价格跌幅有限。

更多煤炭市场信息和数据,可多关注交流!