研究区间 2010–2026 · 覆盖中国与全球 · 聚焦经颅磁刺激(TMS)与磁刺激康复

全部图表由 Python(pandas / matplotlib)绘制,每图对应一个分析问题;数据来源链接见文末

当大约 50% 的抑郁症患者对抗抑郁药产生耐药,当超过 10% 的患者对所有药物都难以产生反应——一种无创、无全身副作用的「磁场疗法」正在成为难治性精神疾病的新选择。这就是经颅磁刺激(TMS)。它让中国磁疗设备市场从 2018 年 1.56 亿增长到 2024 年 8.63 亿元,六年 5.5 倍。但高端市场仍被英国 MagStim 以 >70% 的全球份额牢牢掌控,国产突破刚刚破冰——英智科技 2023 年成为首家获 FDA 批准的国产 TMS 品牌。本报告深度拆解这个「刚需强、证据硬、进口垄断、国产追赶」的神经调控赛道。

执行摘要

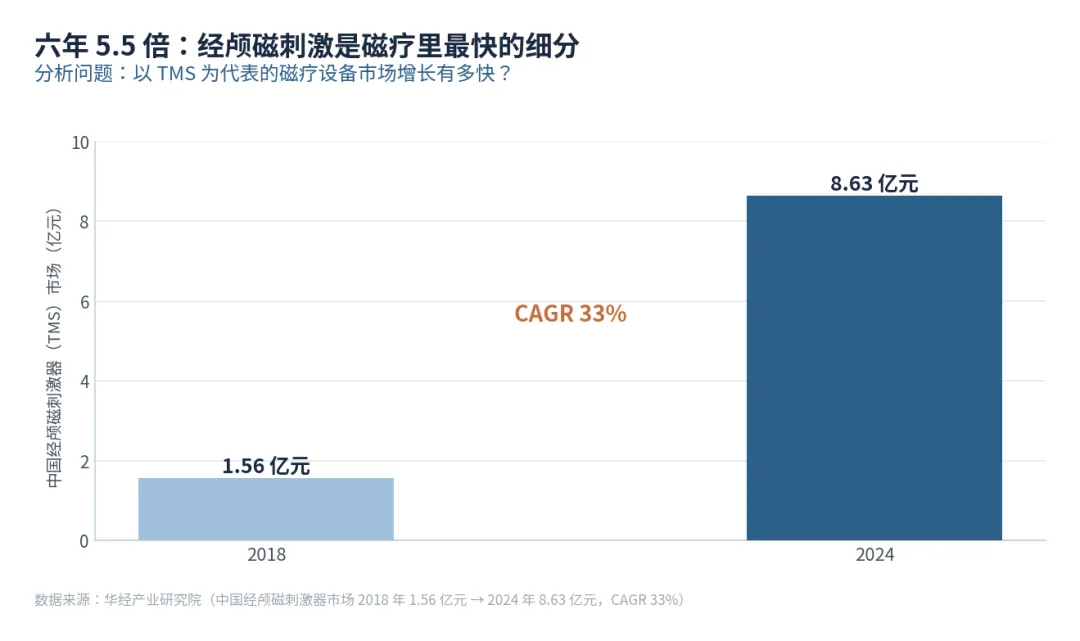

一、 中国 TMS 市场 2018→2024 年由 1.56 亿增至 8.63 亿元(CAGR 33%),六年 5.5 倍;全球 TMS 市场 2023 年约 8.18 亿元(贝哲斯),预计 2029 年达 15.95 亿元。

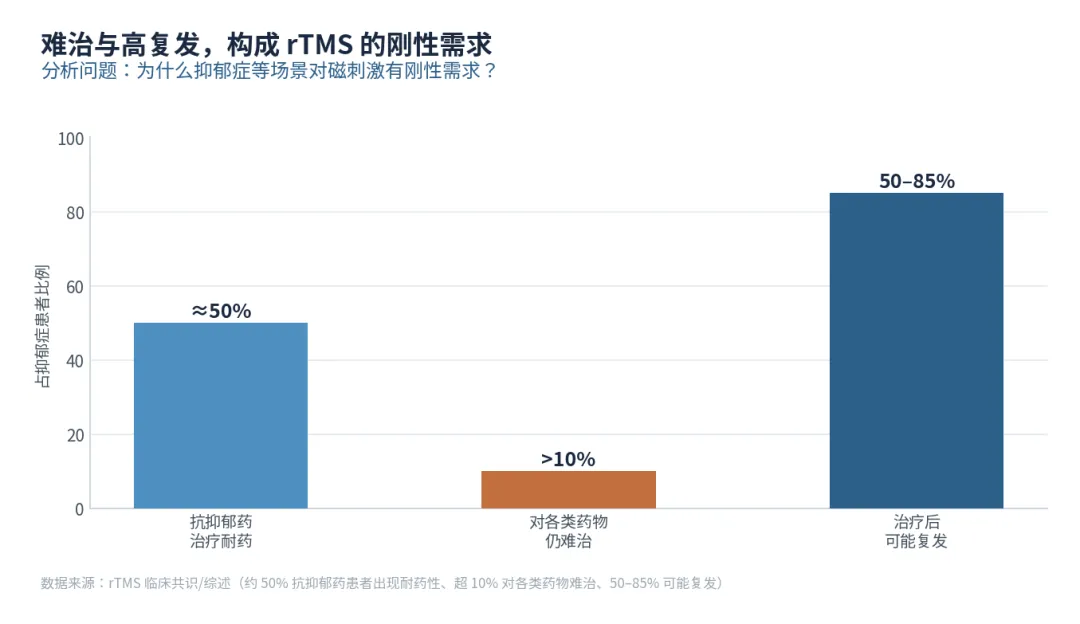

二、 需求刚性:约 50% 抑郁症患者抗抑郁药耐药,>10% 难治,50%–85% 可能复发;rTMS 是难治抑郁的推荐方案,反应率约 50%、缓解率约 20%。

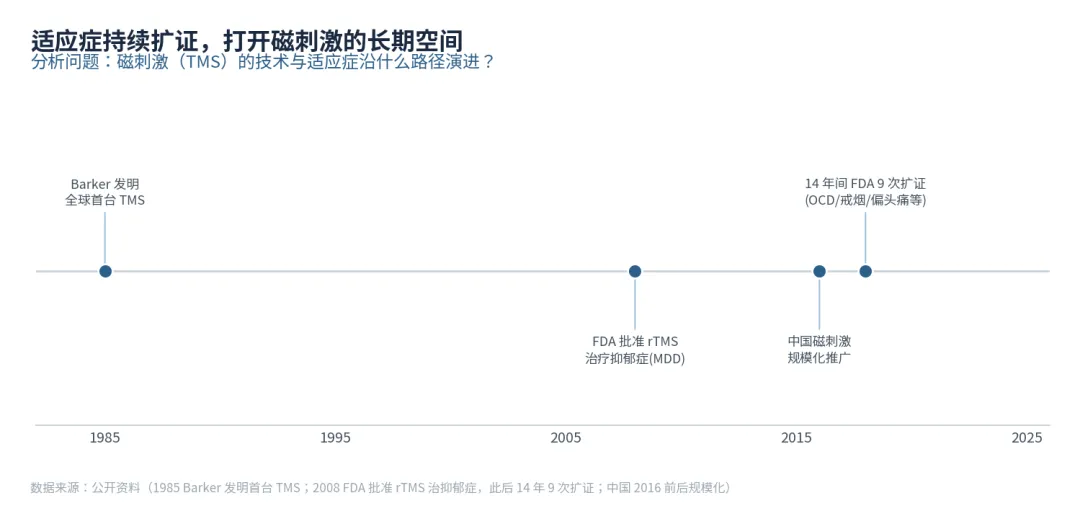

三、 FDA 已 14 年内 9 次扩证(抑郁→OCD→戒烟→偏头痛等),适应症持续扩展是最确定的增长逻辑。

四、 高端市场被进口垄断:MagStim 全球市占 >70%、中国高端 >90%;但 2023 年英智科技获 FDA 批准(首家国产),国产替代窗口正在打开。

五、 市场呈「医用高值 rTMS + 普及级家用磁疗」两层结构(均价约 3887 元),本团队测算 2030 年 TMS 市场约 26–46 亿元(情景建模)。

第一章 行业背景:神经调控的「非药物」革命

1.1 TMS 的技术原理与分类

TMS 的核心原理是电磁感应:脉冲电流通过绝缘线圈,产生磁场穿过颅骨(几乎无衰减),在大脑皮层感应出微电流,直接刺激或抑制神经元放电,从而改变相应脑区的神经活动。按刺激模式分类:单脉冲 TMS(spTMS,用于诊断与研究)、重复性 TMS(rTMS,用于临床治疗,最主流)、爆发式 θ 波(TBS,治疗效率更高,可缩短单次疗程至 3 分钟)。rTMS 是目前临床应用最广的模式,也是 FDA 批准的治疗形式;TBS 是新一代方向,正在积累更多临床证据。此外还有深部 TMS(dTMS,线圈可刺激更深脑区),是 BrainsWay 的核心专利。

1.2 产业链与参与者图谱

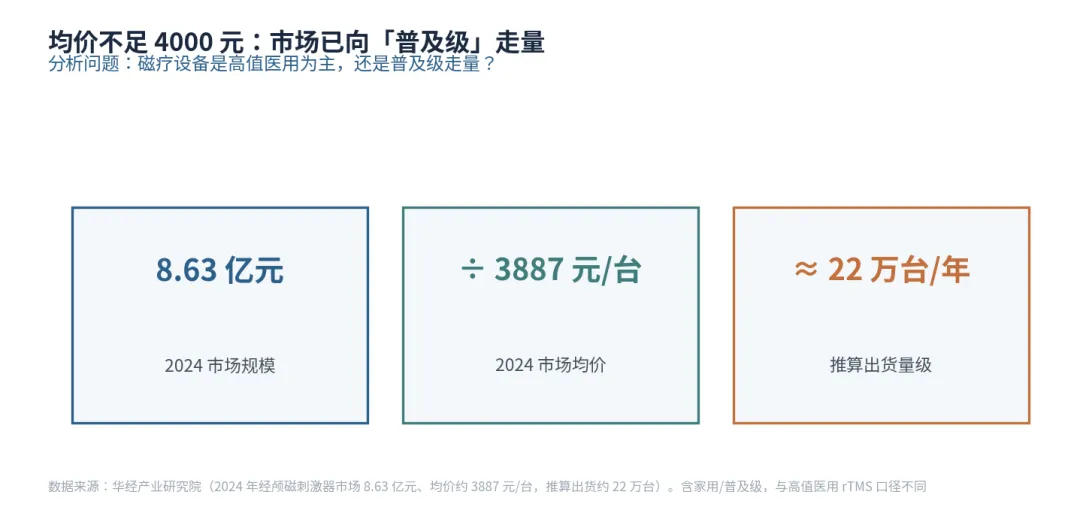

产业链上游是磁线圈材料(高性能铜线/液冷线圈)、高压电容与控制芯片,核心技术壁垒在线圈设计(决定刺激深度、聚焦度)与散热系统(高强度重复刺激发热是工程挑战)。中游是设备制造:全球高端由 Magstim(英国,发明者)、MagVenture(丹麦)、Brainsway(以色列)等主导;中国国产玩家包括武汉依瑞德、伟思医疗(盆底磁刺激/经颅磁)、深圳英智科技(首家获 FDA 批的国产 TMS)、南京伟思等。下游是精神科医院、神经康复机构与盆底康复机构。近年家用/便携磁疗设备(均价不足 4000 元)形成独立的消费级市场,与医用高值 rTMS 形成两层并行结构。

图 1 TMS 技术与适应症关键里程碑(1985–2025)

来源:伟思医疗2023年报(TMS技术原理/适应症);英智科技/腾讯新闻(首家国产FDA获批)。链接见文末

第二章 市场规模:六年 5.5 倍的高增速

2.1 中国:33% 高复合增速

据华经产业研究院,中国经颅磁刺激器市场 2018 年约 1.56 亿元、2024 年约 8.63 亿元,六年 CAGR 约 33%,远高于多数医疗器械品类。驱动因素包括:精神健康需求快速释放(新冠疫情后焦虑抑郁发病率上升)、TMS 正式进入三甲医院临床路径并纳入部分医院常规诊疗、国内学术推广与临床培训加速、价格逐步下降提升可及性。均价角度,2024 年约 3887 元/台,推算年出货约 22 万台,含大量家用/普及级低端产品,医用高值 rTMS 单机价格则数十万不等。

图 2 中国经颅磁刺激器(TMS)市场规模(2018 / 2024)

2.2 全球:扩证驱动稳健增长

据贝哲斯咨询,全球 TMS 市场 2023 年约 8.18 亿元(人民币),预计 2029 年达 15.95 亿元。按恒州诚思(YH Research)等机构口径,全球医用经颅磁刺激仪市场增速约 10%–15%。主要应用领域为抑郁症(最大市场)、帕金森氏病、脑卒中后遗症及其他精神疾病。rTMS 的全球市场增速高于传统物理治疗设备,源于其「无创 + 有临床证据」的双重优势在精神科替代药物的诉求中拥有不可替代的地位。

图 3 中国 TMS 市场量价拆解:均价约 3887 元,普及级走量

来源:华经产业研究院(中国TMS 8.63亿、CAGR 33%);贝哲斯咨询(全球8.18亿→15.95亿);恒州诚思(全球rTMS趋势)。链接见文末

第三章 需求侧:难治抑郁的刚性入口

3.1 药物的天花板:50% 耐药与高复发

抑郁症是全球失能的主要原因之一。药物治疗的困境在于:约 50% 的患者在使用一种或多种抗抑郁药后出现耐药或不耐受,其中超过 10% 对多类药物仍难以产生有效应答(即「难治性抑郁 TRD」);即便急性期有效,50%–85% 的患者仍面临复发风险。药物治疗的另一痛点是全身副作用(体重增加、性功能障碍、认知影响等),导致大量患者主动停药,进一步恶化治疗结果。这一系列药物局限,构成了 rTMS 最坚实的需求基础——「药物失效处,正是磁刺激的刚需入口」。

图 4 抑郁症药物治疗的局限(耐药 / 难治 / 复发率)

3.2 rTMS 的临床证据:反应率 50%、无全身副作用

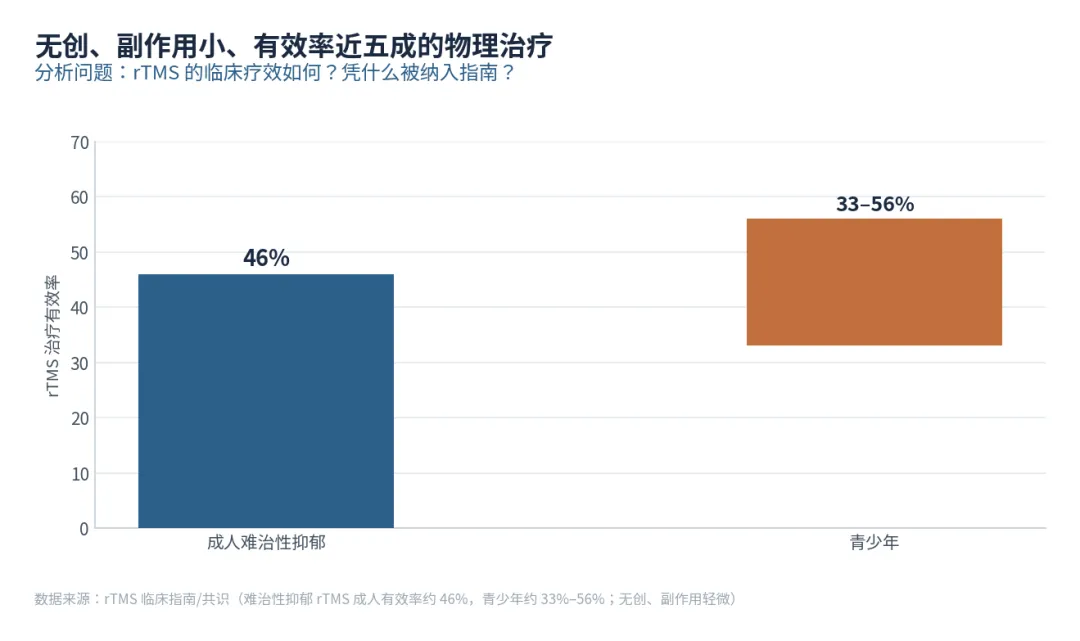

根据国际发表的 rTMS 综述与临床共识,rTMS 治疗难治性抑郁的反应率(症状改善 >50%)约 50%、缓解率约 20%;治疗侧重于左背外侧前额叶皮质(dlPFC)高频刺激,副作用主要为头皮不适、轻微头痛,无全身性副作用,不影响认知、体重与性功能。针对青少年,有研究显示 rTMS 对青少年难治性抑郁反应率约 33%–56%,已纳入部分国家青少年精神科指南。FDA 的多次扩证——从抑郁(2008)到 OCD(2018)、戒烟(2020)、急性期焦虑相关抑郁(2021)、偏头痛(深部 TMS)——持续扩大了 rTMS 的合规适应症范围。

图 5 rTMS 治疗难治性抑郁有效率(成人 / 青少年)

来源:知乎/国际rTMS综述(反应率50%、缓解率20%、个性化rTMS);伟思医疗2023年报(适应症与临床机制)。链接见文末

第四章 竞争格局:高端被进口垄断,国产刚破冰

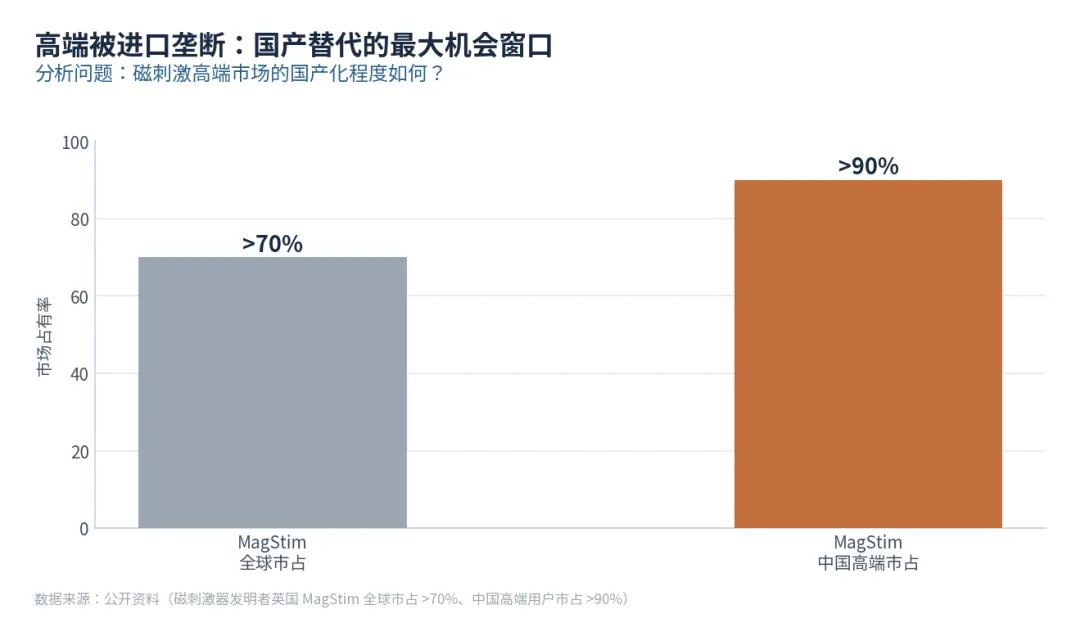

4.1 进口垄断:MagStim 的技术壁垒

Magstim(英国)是 1985 年发明首台 TMS 的公司,30 年专利积累、临床数据库、学术影响力构成了极难突破的壁垒。全球医用高端 TMS 市占 >70%,中国三甲医院高端科研用户中市占率 >90%。其他外资玩家包括丹麦 MagVenture(业内研究装机量全球第一)、以色列 Brainsway(拥有深部 TMS 专利)、芬兰 Nexstim(个性化 TMS 系统)。这些公司共同构筑了高端 rTMS 市场的进口壁垒,国产品牌长期被限制在中低端市场。

图 6 MagStim 全球与中国高端市场占有率

4.2 国产破冰:英智 FDA + 伟思磁刺激

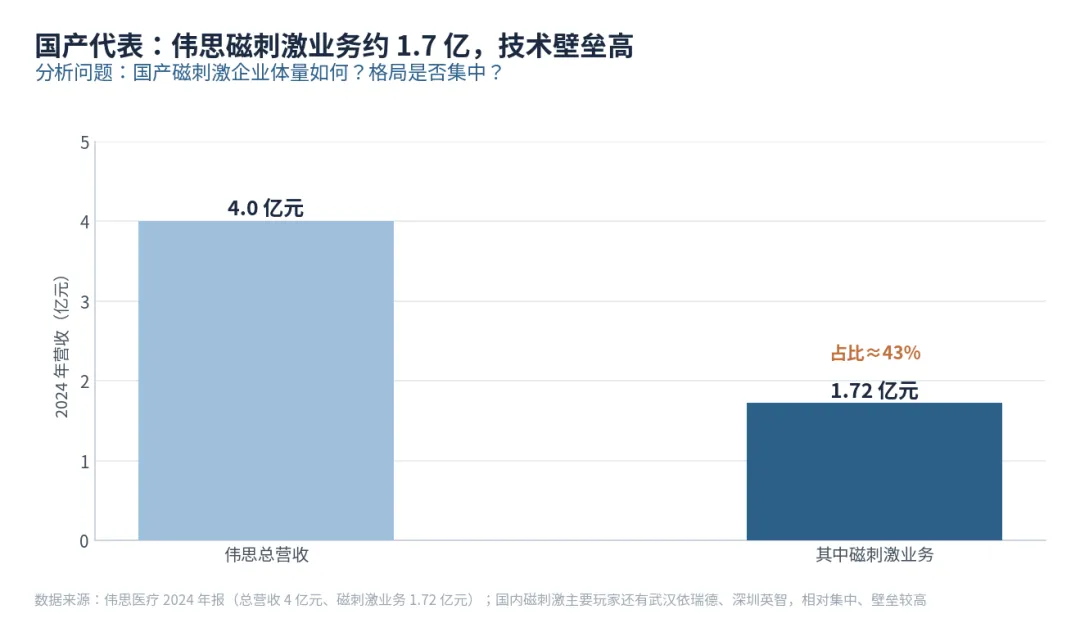

2023 年 9 月,深圳英智科技自主研发的 M 系列 TMS 正式获美国 FDA Class II 批准(用于重度抑郁障碍 MDD 治疗,K230735),成为首家获得 FDA 认证的国产经颅磁刺激品牌,也是中国首个获 FDA 认证的精神疾病无创治疗设备——这是中国医疗器械国产替代史上的里程碑事件。伟思医疗是国内磁刺激领域最具代表性的上市公司,2024 年磁刺激业务收入 1.72 亿元(占总营收 43%),产品覆盖经颅磁、盆底磁、低场强磁刺激多个品类。武汉依瑞德是国内最早进入 TMS 领域的企业之一,积累了大量基层医院客户资源。

图 7 国产代表:伟思医疗营收结构(2024)

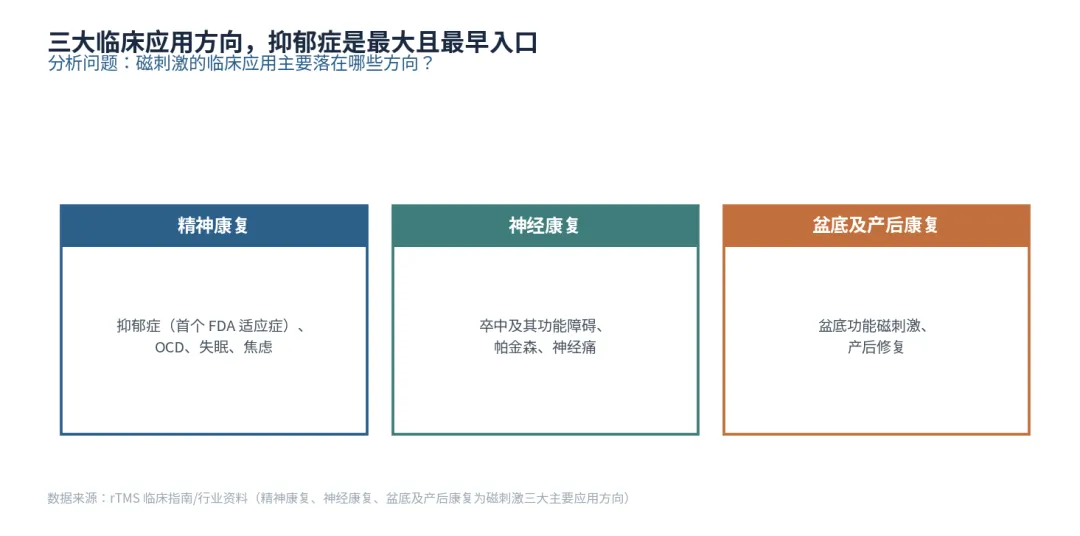

图 8 磁刺激三大临床应用方向

来源:英智科技/腾讯新闻(FDA首家国产TMS获批K230735);伟思医疗2024年报(磁刺激1.72亿);公开资料(MagStim份额)。链接见文末

第五章 情景预测(2024–2030)

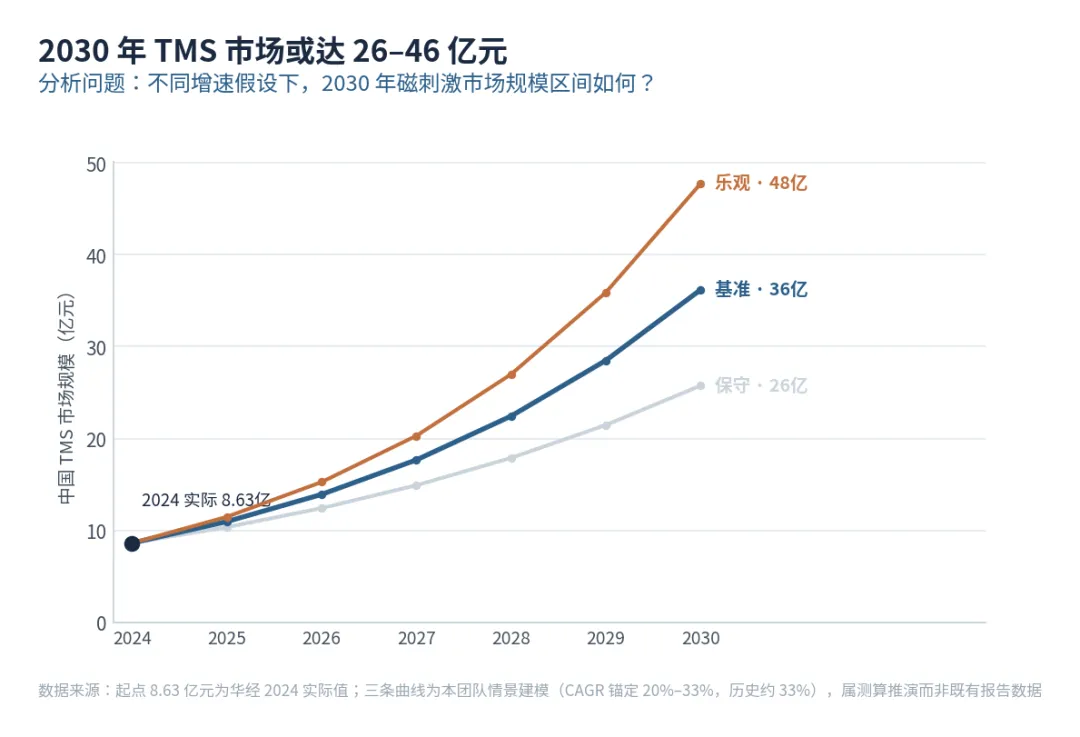

起点 8.63 亿元为华经 2024 实际值。三条曲线为本团队情景建模,CAGR 假设:保守 20%(历史 33% 适度回归)、基准 27%、乐观 33%(对应医保准入、适应症扩证、国产替代三重加速)。影响弹性的关键变量:rTMS 纳入医保报销(尚未全面落地,一旦覆盖,需求将大幅释放)、适应症进一步扩证(阿尔茨海默病、帕金森、成瘾障碍等尚处研究阶段)、国产高端突破(英智等能否拿到 NMPA 高端 rTMS 注册证并进入医保目录)。

图 9 中国 TMS 市场三情景预测(情景建模)

第六章 战略建议

结语

磁疗设备正在完成从「家用保健噱头」向「循证神经调控医疗」的跃升。它的增长不依赖运气,而依赖于最坚实的需求底座——药物无法解决的 50% 耐药患者。「扩证 = 扩市场」是这条赛道最确定的增长逻辑,进口垄断是它最大的机会:谁能在高端 rTMS 上完成国产突破、拿到 NMPA + FDA 双注册、进入医保目录,谁就能定义中国磁刺激的未来十年。

参考来源(数据链接)

- [1]

中国TMS市场2018年1.56亿→2024年8.63亿元、CAGR 33%、均价3887元/台 · 华经产业研究院

https://www.chyxx.com/industry/1235790.html - [2]

全球TMS市场2023年8.18亿→2029年15.95亿元;主要应用:抑郁症/帕金森/卒中 · 贝哲斯咨询/格隆汇

https://m.gelonghui.com/p/1137282 - [3]

伟思医疗2023年报:TMS原理、适应症、tDCS与rTMS技术路线

https://static.cninfo.com.cn/finalpage/2024-04-26/1219819548.PDF - [4]

英智科技M系列TMS 2023年9月获FDA批准(K230735):首家国产 · 腾讯新闻

https://news.qq.com/rain/a/20240129A06IM300 - [5]

个性化rTMS综述:反应率50%、缓解率20%、参数调优与个性化治疗 · 知乎/Translational Psychiatry

https://zhuanlan.zhihu.com/p/638325386 - [6]

全球rTMS市场驱动与挑战:高成本/监管差异/认知不足 · 恒州诚思(YH Research)

https://www.yhresearch.cn/reports/1840041/medical-transcranial-magnetic-stimulator

注:公众号正文可能不支持外链跳转,如无法点击可复制网址在浏览器打开;情景预测为本团队建模推演,不构成投资建议。