一、先定性:这轮不是库存反弹,是结构性"焊死"的缺口

跟2018年那波渠道囤货炒作不一样,2026这轮底层逻辑硬得多:

AI算力一台8卡训练服务器要用约 4.8万颗MLCC,是传统服务器的24倍

新能源车一台高端电车约 1.8万颗,是燃油车的6倍

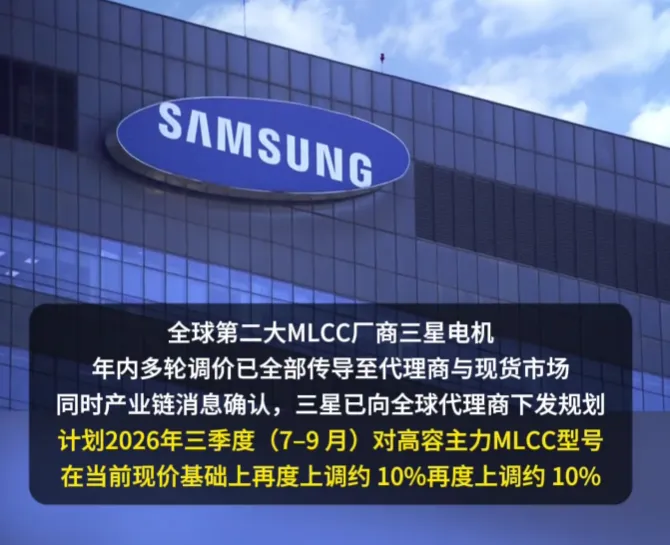

日韩大厂把流延、烧结产能倾斜给高容/车规高利润线,中低端被主动挤出约40%

新建高端产能从立项到规模供货要 18-24个月,供给缺口短期焊死

叠加过去四年(2022-2026初)全产业链零库存策略,2026 Q1渠道水位触底,需求一弹就炸。所以"史诗级"这三个字,对PCBA厂来说不是修辞,是BOM表里正在跳的数字。

二、PCBA电机厂的体感:三重挤压+传导滞后

电机控制板跟普通家电板不一样,BOM里MLCC密度高——驱动逆变、DC-Link缓冲、电源滤波、EMC抑制,一颗IPM周围能围十几颗。按典型敏感性测算:MLCC涨15% ≈ PCBA成本涨0.75%-2.25% ≈ 整机涨0.3%-0.9%。看着整机端不显性,但电机厂大多是年度锁价合同+长交期客户(家电、工业风机、水泵、两轮车、车企Tier2),上游涨15%传导到下游往往要滞后一季甚至半年,中间这段全是PCBA厂自己扛。

现在又叠了三层:

压力源 | 体感 |

|---|---|

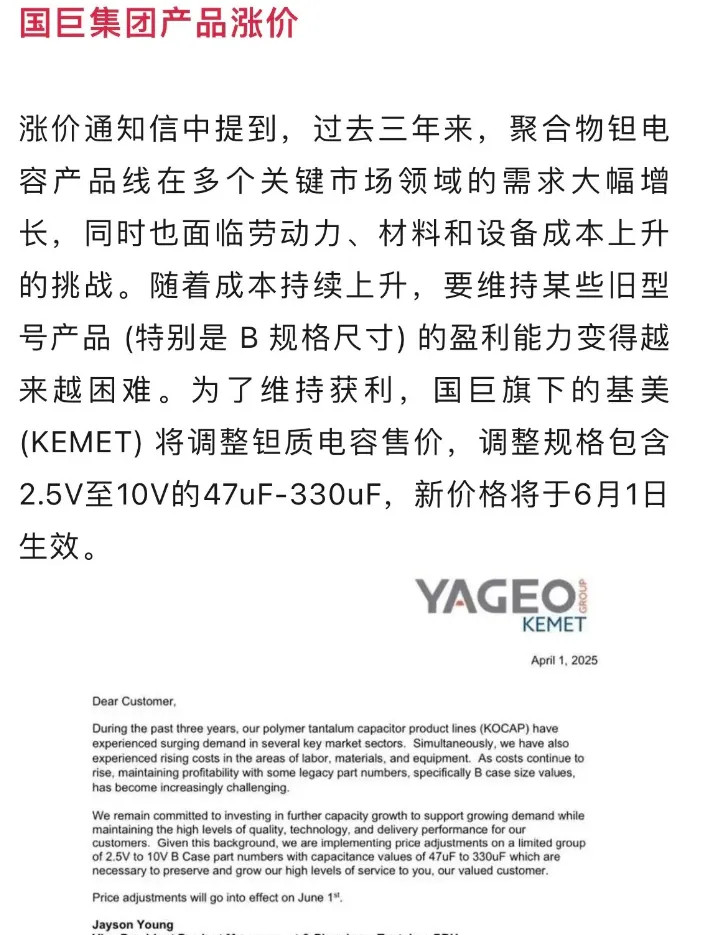

MLCC 普涨15-20%,高容50-60% | BOM直接抬,稀缺料一货难求 |

PCB 受中东地缘+原材料扰动跟涨 | 路透社点了,存储已经在暴涨,PCB再来一刀 |

交期4个月 / 高端20周+ | 零库存策略反噬,断料停线比涨价更怕 |

所以朋友圈里那句"思虑再三,我司决定自己压缩利润,尽量不转嫁客户,少赚点,守住老客户一起熬"——不是矫情,是当下大部分中型PCBA厂的共识姿态。但作为踩过2018周期的人,得补一句:光靠"熬"和"吞",现金流撑不过18-24个月的长周期。 姿态要有,动作得更狠。

三、我们这种厂,能做什么

站在PCBA电机研发生产的角度,不是泛泛"国产替代"四个字,得落到电机板的场景里:

1. 电机驱动板的高容/车规料,优先切国产

日韩把产能倾斜给AI和车规高容,电机板用的X7R/X5R中高容(10µF-100µF/25V-50V那档)正好在挤占区。国产主流厂这轮没同步上调基准价,只取消了批量折扣,综合成本优势30-50%,交期从20周+压到4-8周。

消费级MLCC国产替代小米OV已经100%切换

车规级渗透率约35%,比亚迪们把42个通用料号精简到19个,签半年备货预付款,整体涨幅压到5%以内

电机厂可以参照:先把非安全关键的中高容料(辅助电源、栅极驱动供电、滤波)切国产,安全/安规位保留日韩但锁长协

2. 设计端"用更少电容干更多活"

高盛2026 MLCC研报给的路径:一颗更高容单颗替代多颗低容并联,PCBA总用量减15-25%,物料成本降10-20%。电机板上那种"每相一颗滤波、四相八颗堆"的老套路,这次可以借机重算——不是降可靠性,是用高容单颗+优化Layout把数量压下来,一颗顶两颗用。

再补两条工程师侧的老动作:

耐压余量收敛:12V电路不必全上50V,部分改25V,单颗成本降20-30%

规格精简:板上8种MLCC优化到5种,采购批量上去议价+15%

3. 长协+多源+VMI,把"4个月交期"买回来

头部EMS的做法是"客户半年预测+提前3个月备货",签3-6个月固定价长协,最终传导到客户端涨幅能从30-35%压到20%以内。

对我们电机厂更实用的组合:

常用中容/高容料跟国产原厂签 6-12个月锁量锁价,预付一部分换优先级

跟大型代理做 VMI寄售,常用0402/0603 MLCC、驱动板专用高容,库存压在供应商仓,随用随扣

现货市场设价格监控,稀缺料低点时战略备一点,但别囤成2018年那种赌徒仓位

4. 跟下游客户重谈"价联动",别一个人扛

"不转嫁客户"是情义,但不能变成失血。建议对年度框架客户分两层谈:

核心老客户:涨幅<10%的部分厂里吞,>10%的部分阶梯分摊,或者签"MLCC指数联动条款"(参考铜铝那种玩法,中小电机厂这几年其实已经在用了)

新单/散单:直接按当前BOM+涨幅报价,别用旧价接新单,接一单亏一单

四、这一轮是寒冬,也是分水岭

2018年那波MLCC疯涨,最后是渠道库存反噬收场;2026这波不一样,AI+新能源+800V高压架构+eVTOL/人形机器人,是跨代际的真实需求,高盛口径周期18-24个月。对PCBA电机厂来说:

能借这轮把BOM标准化、国产替代清单、多源供应、客户联动机制这四件事做完的,等下一轮行情来的时候,就不是你熬客户,是客户找你锁产能了。

"少赚点守住老客户"没错,但守的方式不该只有吞成本一种。把设计改薄一点、把国产料验完、把长协签了、把联动条款写进合同——这才是"一起熬"的底气,不是情怀。