(一)欧洲为例:激进转型叠加过度对外依赖,开始寻求战略调整

1、欧洲启示:新能源占比高叠加对外高依赖度,欧洲能源安全问题凸显

1) 欧洲此前的能源结构特征

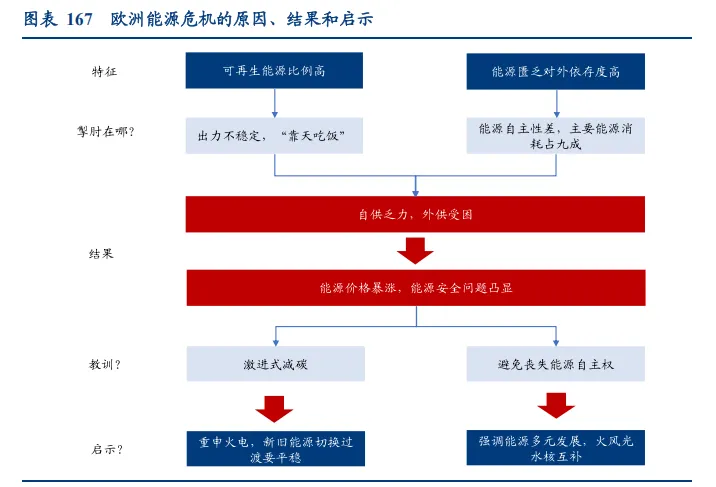

欧洲新能源占比高且对外高依赖度。欧洲能源结构有两大特征:其一为可再生能源比例 较高,其二为欧洲能源对外依赖度较高,在 2022 年前,俄罗斯一直是欧洲天然气的单一 供应方。

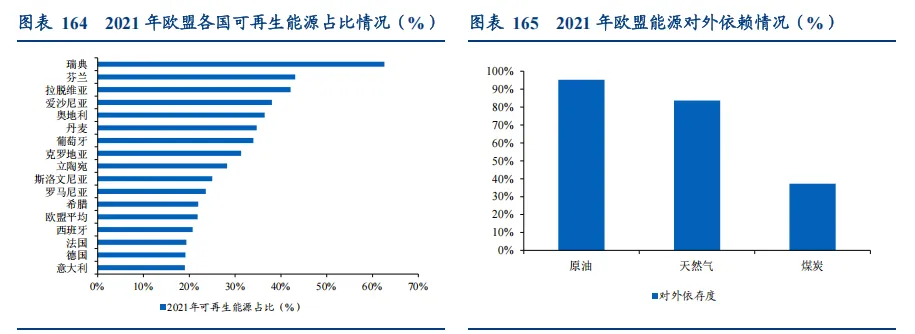

从再生能源方面看:2021 年欧盟可再生能源供应占所有能源供应的 21.8%,其中瑞典和 芬兰更是高达 62.6%和 43.1%,而同期世界可再生能源占能源总供应的比例仅为 12.6%。 由于欧洲较为激进的环保政策,介于传统能源和可再生能源时代之间的纽带的天然气同 样消耗巨大。

从能源的对外依赖程度来看:根据欧盟统计局的数据,2021 年欧盟能源对外总依赖度近 六成,其中原油的对外依存度达 95.2%、天然气 83.6%、煤炭为 37.2%。其中,俄罗斯为 欧盟能源进口第一大来源地,2021 年欧盟原油进口的 28%、天然气进口的 44%和煤炭进 口的 52%均来自俄罗斯。

2)供需失衡导致能源价格飞涨,能源安全问题凸显

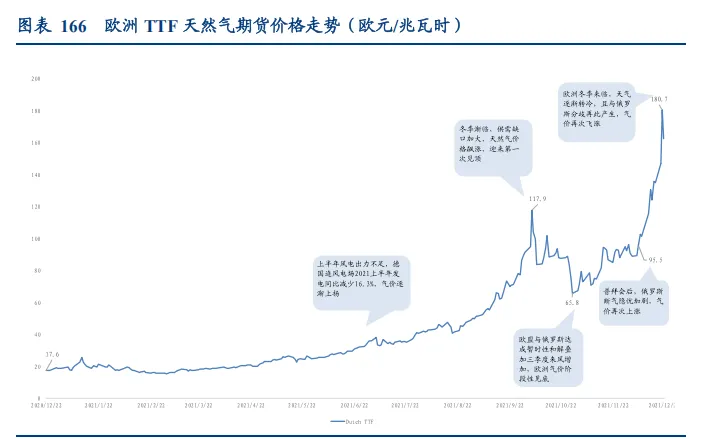

供给端方面,2021 年北海地区面临 20 年来最慢的风速、闲置的涡轮机导致了自身内部 能源供给受限,只能依赖于其他能源。与此同时,俄罗斯作为欧盟天然气进口的主要依 赖国,受俄罗斯天然气库存告急以及国际政治博弈的诸多影响,能源的外部供给也较为 乏力。

需求端方面,2021 年冬季来临家庭供暖能源需求提升,同时各国政府也需要保持工厂运 转。在一系列能源供需失衡的背景下,欧洲天然气价格和电价暴涨,能源安全问题十分 严峻。

3)欧洲启示

欧洲的过于激进的减碳政策虽然提升了整个能源体系的绿色性,但这一“绿色”是建立在 弃能源安全于不顾的基础之上的。从欧洲的经验来看,在其可再生能源供给乏力时并没 有其他能源能够及时的、可靠的形成供给,因此要重视能源的多元化发展,在一种能源 供给不足时,其他能源能够迅速提供缺口的支撑。

2、欧洲的自救:地缘冲突倒逼战略转向,风光核并举降低对外依赖

1)英国:取消风电关税,能源安全站位提前

2026 年 3 月 10 日,英国商务与贸易部宣布,自 2026 年 4 月 1 日起取消 33 类海上风电 组件的进口关税,其中叶片税率由 6%降至 0、电缆由 2%降至 0,此举旨在释放此前第七 轮差价合约中敲定的 220 亿英镑海上风电投资,加速北海海风装机落地。

政策颁布的原因之一是维护国家能源安全。中东地缘冲突持续加剧欧洲能源焦虑,霍尔 木兹海峡航运受阻推高全球油气价格,英国政府表示,海上风电的平准化度电成本较新 建天然气发电低约 40%,加快风电建设是构建英国能源安全、降低对进口化石燃料依赖 的核心路径。

2)法国:主持核能峰会,EPR2 核电机组加速落地

2026 年 3 月 10 日,法国在巴黎主持召开第二届世界核能峰会;3 月 12 日,马克龙亲赴 彭利核电站主持核政策委员会(CPN)会议,正式确定 EPR2 核电机组建设融资方案,明 确将核能定位为能源主权与脱碳的双重支柱。冯德莱恩亦在峰会上称欧洲削减核电占比 是“战略性错误”,1990 年核电曾提供欧盟三分之一的电力,如今这一比例已降至约 15%, 导致欧洲深度依赖石油和天然气进口。

地缘冲突加剧了法国对于提高能源自给率的紧迫感。冯德莱恩指出,美以伊冲突爆发后, 已经使得欧洲纳税人为化石燃料进口额外支出约 30 亿欧元。3 月 12 日的 CPN 会议正式 确认 EPR2 项目成本目标为 728 亿欧元,计划分三期在彭利、格拉沃利讷和比热三处选 址建设六座新一代压水堆,首批机组预计于 2038 年并网发电。

3)德国:反思弃核、风电提速,以能源安全重新定义能源政策

2026 年 3 月 19 日,德国联邦经济和能源部部长莱歇(Katherina Reiche)在柏林就中东危 机发表声明,随后于 3 月 25 日在美国休斯顿 CERAWeek 能源大会上称弃核为“巨大错 误”,同日宣布将 2030 年前陆上风电额外拍卖规模提高 12GW,明确将能源政策定性为 国家安全政策。莱歇表示,此前的核退役决策使德国损失了 20GW 无碳低成本发电产能, 当前局势再度证明全球能源供应链的脆弱性,以及地缘冲突如何迅速转化为真实经济风 险。德国必须将能源供应安全、价格可及性与可持续性三者并重。

与此同时,德国计划于 2026 年下半年启动总装机 12GW 的燃气发电机组招标,资金来源 为气候与转型基金(KTF),作为可再生能源扩张期内的弹性调峰储备。2024 年德国已有 约 63%的电力来自可再生能源,但德国储气库库存仅约为储存能力的 21%,处于近年同 期较低水平,迫切需要在过渡期内保有充足备用产能。

4) 西班牙:50 亿欧元紧急纾困,高可再生占比构筑危机护城河

2026 年 3 月 20 日,西班牙桑切斯政府颁布第 7/2026 号皇家法令,推出约 50 亿欧元的 “中东危机全面应对计划”,有效期至 2026 年 6 月 30 日。具体来看:

短期保护层面,法令将居民电力、天然气增值税临时降至 10%,特别电力税下调至 0.5%, 弱势群体享受最高 57.5%的社会电价折扣,高耗能工业获最高 80%的输配电网通行费减 免。

长期转型层面,法令重点打通分布式能源的制度阻碍:集体自发自用共享距离从 2000 米 放宽至 5000 米,设立“可再生能源加速区(ZAR)”免除常规环评、审批减半;居民光 伏储能享 10%至 20%个税抵扣,企业投资最高 50 万欧元可完全自由摊销;同步强制征收 “容量预留费”打击电网投机,另拨款 4 亿欧元推动电动汽车及充电基础设施建设。

从能源安全的视角看,西班牙的自救路径是依托已建立的可再生规模优势,通过制度松 绑将规模优势转化为更强的抗冲击韧性。

总体来看,美以伊冲突引发的能源价格冲击,正在倒逼欧洲主要经济体加速推动能源战 略重构。各国路径各有侧重,但逻辑保持一致:以本土清洁能源加速替代进口化石燃料, 从结构上切断地缘政治对能源安全的传导。

(二)中远海特:风电与新能源汽车出海运输龙头

1、中远海特是全球特种船运输龙头公司

中远海特是中远海运集团旗下主要经营特种船运输及相关业务的上市平台,主要从事远 洋市场中超长、超重、超大件以及有特殊运载、装卸要求的货载运输。

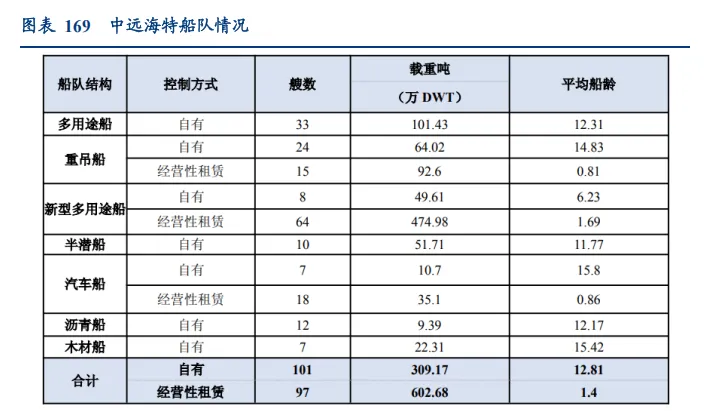

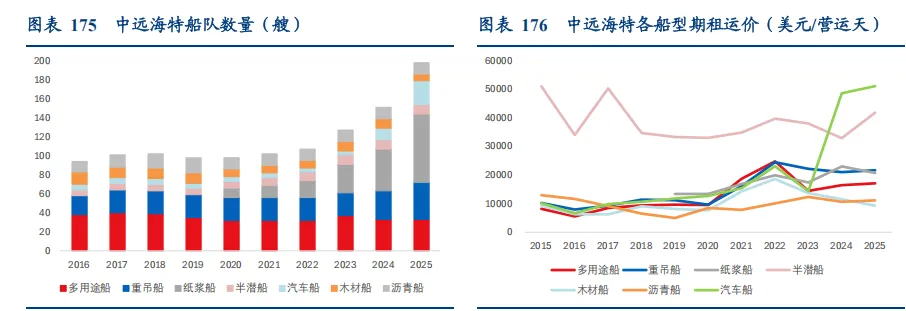

截至 2025 年底,公司自有及控制多用途船、重吊船、纸浆船、半潜船、木材船、沥青船、 汽车船等各类船舶 198 艘,912 万载重吨;形成了以远东为依托,在欧洲、美洲、非洲、 泛印度洋、泛太平洋具备较强规模优势的航线网络。公司特种船队综合实力稳居全球第 一,其中多用途重吊船队、纸浆船队、半潜船队领跑全球,沥青船队排名前列,汽车船队 正在加速迈向第一梯队。

2、受益于能源转型与中国制造出海红利,高附加值货源占比持续提升

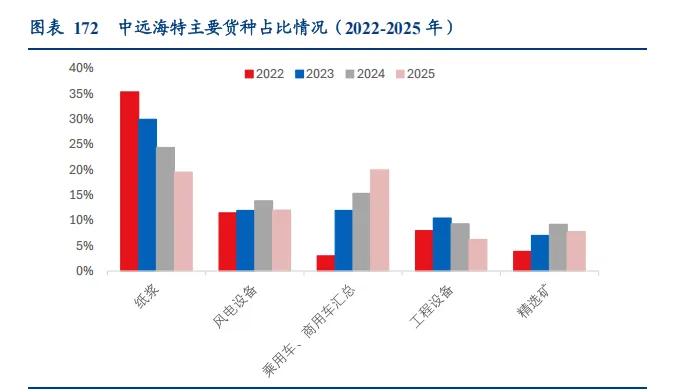

公司紧紧抓住中国规模最大、门类最全、配套最完备的制造业体系和全产链优势,聚焦 新能源产业、中国先进制造、大宗战略物资等核心客户需求,实施精准行业大客户营销, 夯实基础货盘并拓展高附加值货源,优化货源结构,商品车、风电设备、工程设备等中 国先进制造货源占比超 40%。

具体来看,2025 年汽车货量占比升至 20%(24 年为 15%),纸浆、风电设备、工程设备 货量占比分别为 20%、12%、6%;其中机械设备/风电设备/储能柜/工程设备/港口机械货 量同比增长 76%/55%/400%/73%/150%。

3、盈利特征由周期波动转型为稳健增长,汽车船业务成为公司业绩核心增长引擎

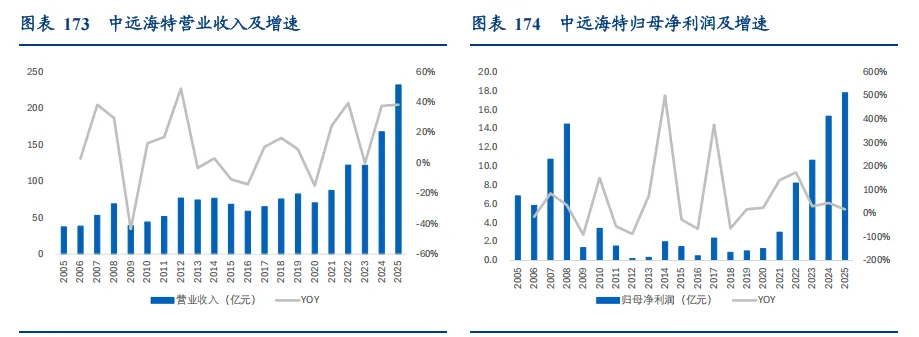

回顾公司过去 20 年的业绩表现,周期性波动特征显著,且与全球航运业景气度相关度较 高。2005-2008 年处于上一轮航运业景气周期,公司归母净利润峰值达 14.5 亿元。金融 危机后,国际航运市场陷入一段较长时间的下行周期,2009~2019 年间公司归母净利润均 值下滑至 1.4 亿元;其中,2017 年起航运市场有所回暖,公司毛利率水平逐步修复,但 2018、2019 年分别对参股公司、部分船舶资产计提减值达 1.9、4.7 亿元,拖累净利率修 复节奏。2020 年开始,受益于集运、散运景气外溢以及重点布局成长性细分板块,公司 盈利中枢明显提升;2024 年分别实现归母净利润 15.3 亿元,同比+43.8%;由于运力集中 交付、运价保持相对稳定,2025 年公司业绩再创新高,归母净利润达 17.8 亿元,同比 +16.3%。

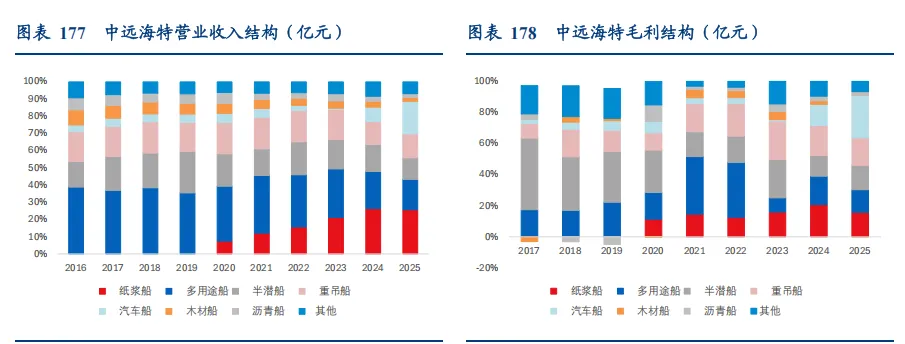

分业务来看,2025 年汽车船、重吊船、纸浆船、半潜船、多用途船、沥青船毛利分别为 13.4、8.7、7.8、7.7、7.1、1.2 亿元,分别同比增长 168%、24%、3%、59%、6%、10%; 汽车船业务已成为公司毛利占比最大的板块,其余船型业绩均录得稳健增长。

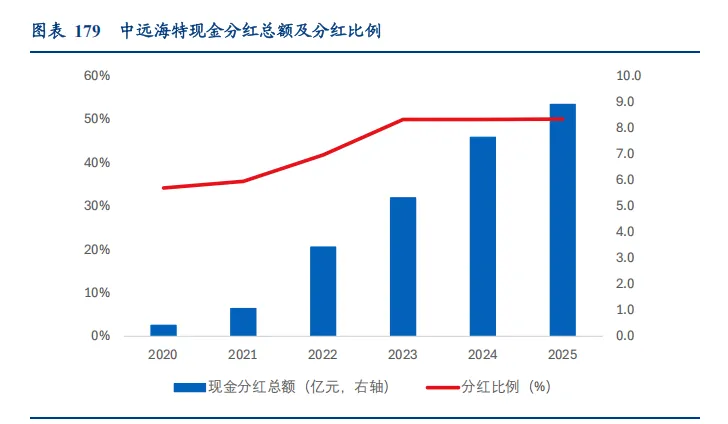

利润分配方面,公司制定了 2023-2025 年股东分红回报规划,即保证公司正常经营和可 持续发展的前提下,若无重大现金支出事项发生,2023-2025 年以现金方式累计分配的利 润应不少于近三年实现的年均可分配利润的 30%。从实际的分红情况来看,2023-2025 年 分红比例均为 50%,高于此前承诺的 30%,2025 年分红对应股息率约 3.4%(2026/4/9)。

4、风电与新能源汽车出海潜力可期

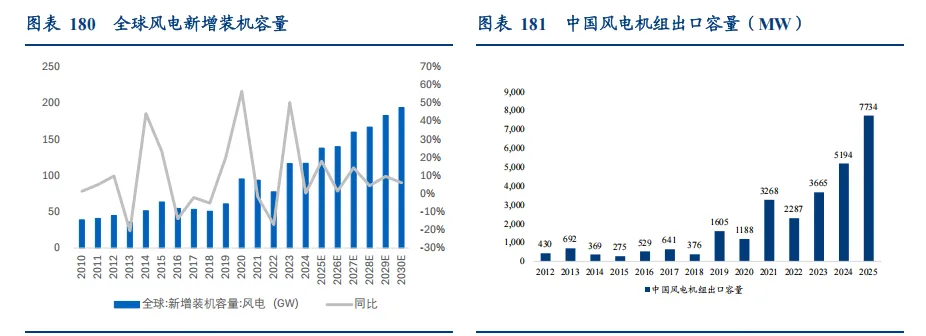

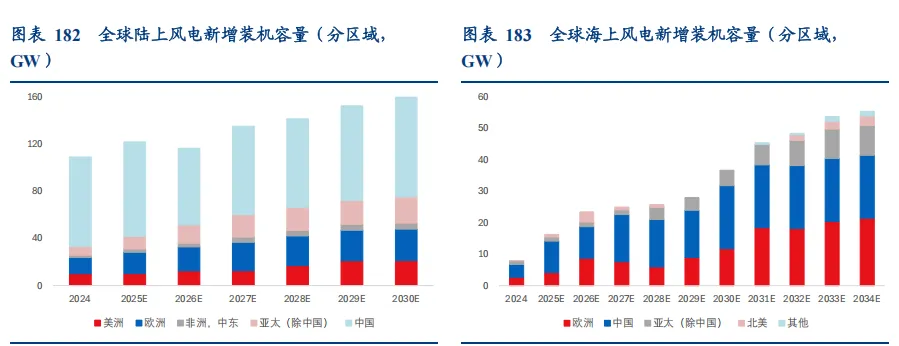

近年来碳中和与能源安全推动风电行业高速发展,根据 GWEC《2025 全球风能报告》数 据,2024 年全球新增风电装机容量继续创新高(达 117GW),GWEC 预计未来 6 年新装 机容量 CAGR 为 8.8%。分结构来看,陆风整体保持增长趋势,24-30 年 CAGR 为 6.6%; 海风增长更为迅猛,24-30 年 CAGR 为 27.3%。同时,随着中国风电产业竞争力持续提 升,中国风电设备出口需求将持续旺盛;根据中国可再生能源学会风能专业委员会披露的报告,2025 年中国风电机组新增出口容量 7734 兆瓦(MW),同比增长 48.9%。 中东地缘冲突加剧背景下,欧洲能源安全与自主诉求空前迫切,海上风电或成为其摆脱 化石能源依赖的核心抓手。英国自 4 月 1 日起取消 33 项风电组件进口关税,叶片、电缆 等核心部件税率由 6%、2%降至 0,旨在释放 220 亿英镑投资,加速北海海风装机落地。

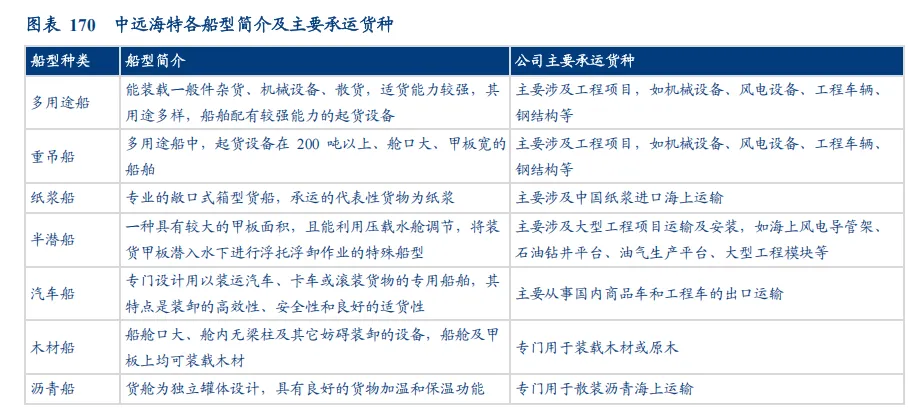

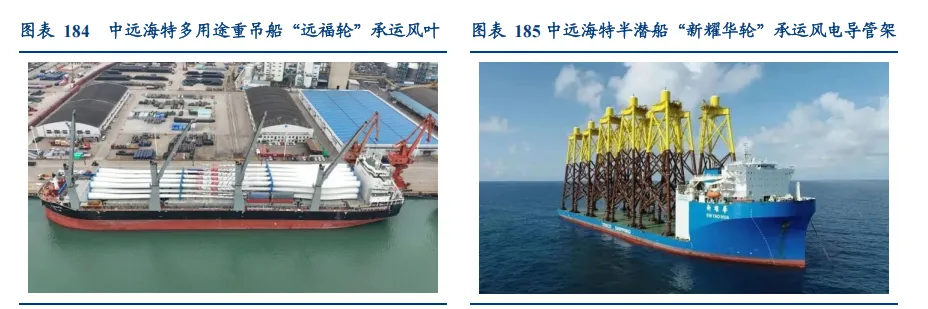

海上风电运输与安装中风机、叶片等结构件主要由多用途重吊船提供服务,固定式海上 风机的导管架、浮动式海上风机的浮动底座平台,以及单桩、海上升压站、换流站等大 型化海工结构件和设备的运输与安装则需要依托半潜船进行。

多用途重吊船和半潜船均有望受益于全球风电建设和中国风电设备出口高速增长带动的 风电设备运输需求提升。

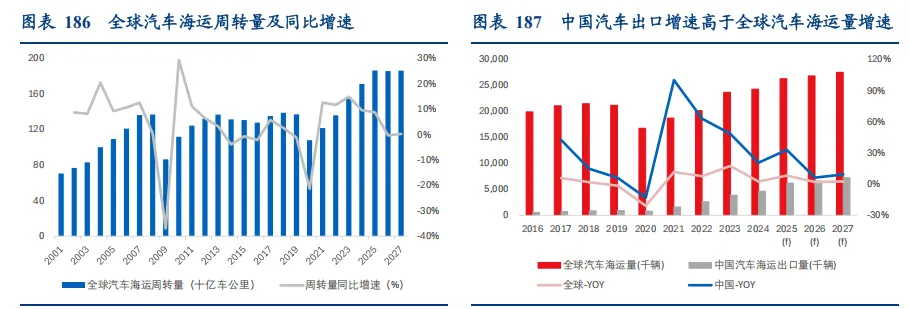

中国汽车出口持续高景气。2020 年开始,中国汽车出口量开始高增长。随着汽车产品质 量、技术、品牌、服务的持续提升,中国汽车的国际竞争力不断增强,中国出口汽车的单 价快速提升,由依靠低价取胜转向以质量、品牌、新能源等优势见长。同时,由于中国出 口至欧洲、南美等地运输距离整体远于此前欧美、日韩为主的出口贸易路径,汽车海运 周转量提升明显,参考 2020-2025 年全球汽车海运量 CAGR 为 9%,周转量 CAGR 达 11.5%。

26 年 Q1 中国汽车出口 222.6 万辆,同比+56.7%。3 月受中东地缘冲突升级、国际油价持 续高位运行影响,全球燃油车使用成本显著攀升,多个海外市场对中国出口的新能源汽 车需求爆发式增长,吉利、比亚迪、奇瑞、上汽 3 月汽车出口量增速分别达 120%、65%、 72%、47%;比亚迪宣布将 2026 年全年出口目标从 130 万辆上调至 150 万辆,较年初目 标提升 15%。