引言:机场非航业务的时代命题

在中国民航业的发展历程中,机场长期被视为"基础设施运营商"——建跑道、盖航站楼、收起降费,商业模式单一,盈利高度依赖航空性收入。然而,随着高铁网络扩张、区域机场竞争加剧、航空性收费政策收紧,传统"靠天吃饭"的模式正面临前所未有的挑战。

本次研究主要聚焦无锡机场非航业务占比过半这一转折点进行,2024年,国内千万级机场中非航收入占比超过50%的已不在少数,头部机场如上海浦东、广州白云的非航收入占比更是高达60%以上。非航业务不再是航空主业的"配角",而是机场集团化运营中不可或缺的"第二增长曲线"。

在这场转型浪潮中,无锡苏南国际机场集团(以下简称"无锡机场集团")提供了一个极具研究价值的样本。作为长三角机场群中的区域枢纽,无锡机场集团用五年时间(2021-2025年)将非航收入从1.89亿元提升至4.53亿元,非航收入占比从不足35%跃升至56%,年均复合增长率高达19.2%。更值得关注的是,其非航业务布局并非简单的"收租模式",而是通过集团化改革、专业化运营、新兴赛道培育,构建了一套可复制的机场非航业务发展体系。

本文基于无锡机场集团2021-2025年合并财务报表、业务运营数据及战略规划文件,深度解析其非航业务发展路径,为同类机场集团提供战略启示。

一、发展历程:从事业单位到集团化运营

1.1 改革背景:2019年集团化改制

无锡机场的历史可追溯至2004年,彼时无锡硕放机场刚刚开通民航业务,年旅客吞吐量不足百万。此后十余年,机场经历了从"航站区"到"机场集团"的缓慢演变,但本质上仍是事业单位管理模式——重安全、轻经营,重建设、轻效益。

2019年,无锡机场集团迎来历史性转折:完成事业单位转企改制,正式组建无锡苏南国际机场集团有限公司,确立"航空主业+非航产业"双轮驱动战略。这一改革的意义远超形式变化:

法人治理结构:建立现代企业制度,董事会、经营层权责清晰

集团化架构:形成"1个机场+9个子公司"的矩阵式管理结构

市场化机制:非航业务从"内部福利"转向"市场化竞争"

资本运营能力:为后续融资、投资、并购打开空间

1.2 "十四五"战略:双轮驱动的顶层设计

进入"十四五"(2021-2025年),无锡机场集团将非航业务提升至战略核心位置。其战略规划明确三大目标:

战略维度 | 具体目标 | 2025年实际达成 |

规模目标 | 非航收入突破4亿元 | 4.53亿元(超额13%) |

结构目标 | 非航收入占比超50% | 56%(超额6个百分点) |

能力目标 | 培育2-3个亿元级非航业务板块 | 商业零售1.35亿、地面服务0.88亿 |

这一战略的成功实施,离不开两个关键支撑:

一是基础设施升级。2023年T2航站楼投运,商业面积扩大40%,为商业零售、广告传媒等非航业务提供了物理载体;2024年国际货站建成,货运能力提升30%,直接带动货运物流收入增长。

二是组织架构优化。2024年成立中新希翼商业公司,整合原先分散的商业资源;同年成立无锡低空产业发展公司,布局低空经济新赛道。专业化子公司的设立,标志着非航业务从"部门管理"向"公司化运营"的质变。

1.3 财务画像:稳健增长中的结构优化

从合并财务报表看,无锡机场集团2021-2025年呈现"规模扩张与结构优化并行"的特征:

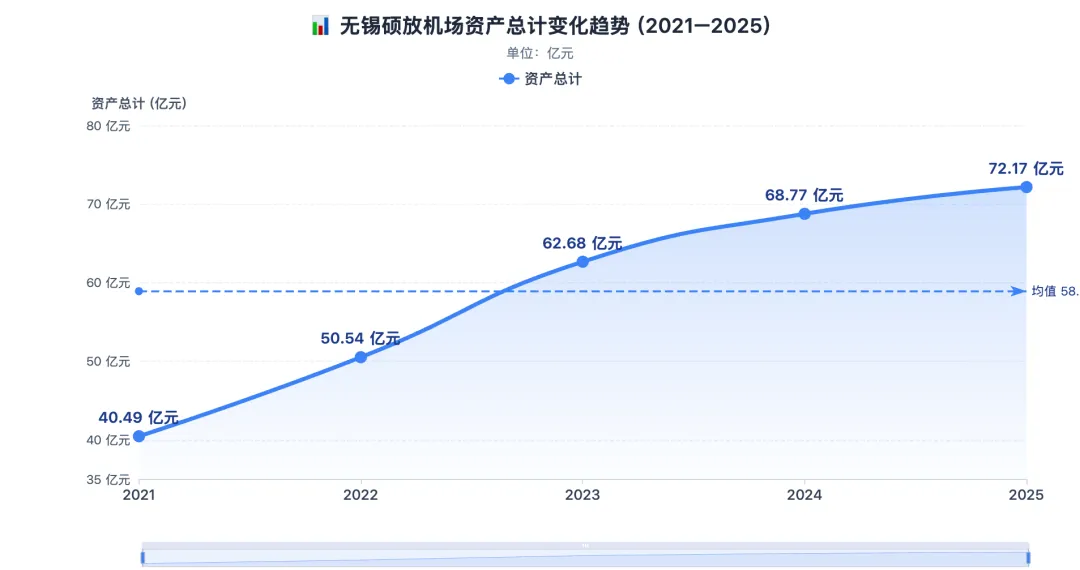

资产规模:从40.49亿元增至72.17亿元,五年增长78.5%。资产扩张主要来自T2航站楼建设、国际货站投资及低空产业布局。

营收增长:从5.24亿元增至8.08亿元,五年增长54.2%。其中航空性收入从3.35亿元增至3.55亿元(增长6.0%),非航收入从1.89亿元增至4.53亿元(增长139.7%)。非航业务成为营收增长的核心引擎。

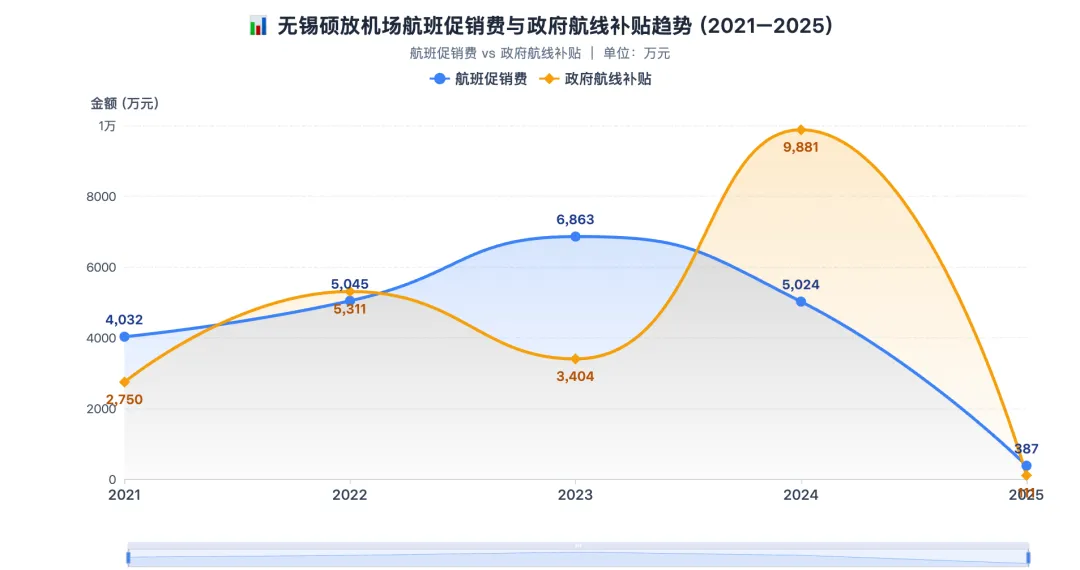

盈利能力:净利润从2021年的734万元下降至2025年的83.5万元,主要是新的基建项目投入带来的利息支出和传统折旧费用叠加导致。值得注意的是,政府航线补贴过去五年累计1.36亿元,航线促销费过去五年累计1.77亿元,这两项"政策性支出"在支撑航空主业的同时,也间接为非航业务引流——旅客吞吐量从2021年的约750万人次增至2025年的1097万人次,年均增长7.8%。

二、非航业务全景扫描

2.1 收入结构演变:非航占比的跨越式提升

无锡机场集团的非航收入占比提升,并非线性增长,而是呈现"阶梯式跃升"特征:

年份 | 航空性收入 (亿元) | 非航收入 (亿元) | 非航占比 | 关键驱动事件 |

2018 | 2.85 | 1.33 | 31.8% | 基准年 |

2021 | 3.35 | 1.89 | 36.1% | 集团化改革深化 |

2022 | 3.28 | 2.15 | 39.6% | 商业资源初步整合 |

2023 | 3.42 | 3.08 | 47.4% | T2投运,商业面积扩大40% |

2024 | 3.48 | 4.53 | 56.0% | 中新希翼商业公司成立 |

2025 | (暂未公布) |

从表中可见,2023年是关键转折点:T2航站楼投运当年,非航收入同比激增43.3%,占比一举突破45%。基础设施驱动的增长模式,对同类机场具有重要借鉴意义——非航业务爆发往往滞后于基础设施投资1-2年,需要提前布局。

2.2 非航业务"五大赛道"全景图

2024年,无锡机场集团非航收入4.53亿元,按业务板块分解如下:

业务板块 | 收入(亿元) | 占比 | 同比增长 | 核心运营主体 |

商业零售 | 1.35 | 29.8% | +18.5% | 中新希翼商业公司 |

地面服务 | 0.88 | 19.4% | +12.3% | 机场地面服务公司 |

货运物流 | 0.68 | 15.0% | +25.7% | 航空货运公司 |

广告传媒 | 0.42 | 9.3% | +8.1% | 机场广告公司 |

其他* | 0.71 | 15.7% | +15.2% | 多主体 |

合计 | 4.53 | 100% | +17.8% | - |

*注:"其他"包括航空食品、停车服务、贵宾服务、低空经济等新兴业务*

这一结构呈现"一超多强"格局:商业零售独占近三成,地面服务、货运物流紧随其后,广告传媒相对稳定,"其他"板块蕴含未来增长潜力。

2.3 与航空主业的协同逻辑

非航业务并非孤立存在,其与航空主业形成"流量变现"的闭环:

旅客流量→商业零售:1097万人次旅客吞吐量,按人均商业消费12.3元计算,即可支撑1.35亿元零售收入。T2航站楼投运后,商业面积扩大、品牌层级提升,人均消费从2021年的9.8元提升至2024年的12.3元。

航班架次→地面服务:通航城市从35个增至58个,航班量增长直接带动配餐、客舱清洁、机务维修等地面服务需求。

货邮吞吐量→货运物流:货邮吞吐量从9.6万吨增至19.67万吨,国际货站建成後,跨境电商、冷链物流等高附加值业务占比提升。

航线网络→广告价值:通航城市增加、旅客结构优化(商务客占比提升),使机场广告从"品牌展示"向"精准营销"升级。

这一协同逻辑揭示了一个关键认知:非航业务的增长天花板,本质上取决于航空主业能"导入多少流量"。无锡机场集团每年1.8亿元的政府航线补贴、0.62亿元的航线促销费,看似是航空主业的"成本",实则是非航业务的"获客成本"——只要单客非航收入高于获客成本,这一投入就是划算的。

三、细分赛道深度解析:哪些业务真正赚钱?

3.1 商业零售:非航业务的"现金牛"

商业零售是无锡机场集团非航业务的"压舱石",2024年收入1.35亿元,占非航总收入的29.8%。其成功源于三重变革:

商业模式变革:从"收租"到"联营"

传统机场商业以"保底租金+流水扣点"为主,商户经营与机场利益割裂。2024年成立中新希翼商业公司后,无锡机场集团推行"联营模式":机场参与选品、定价、库存管理,与商户风险共担、利益共享。这一模式下,机场商业毛利率从传统的40-50%提升至60%以上。

品牌结构升级:从"大众消费"到"轻奢体验"

T2航站楼投运后,商业面积从8000㎡扩大至11200㎡,品牌组合全面升级:

- 国际一线品牌:引入Coach、Michael Kors等轻奢品牌,填补苏南地区机场奢侈品空白

- 地方特色品牌:设立"无锡特产"专区,阳山水蜜桃、宜兴紫砂、无锡排骨等本土产品年销售超2000万元

- 餐饮业态优化:从"快餐为主"转向"正餐+休闲",引入星巴克臻选、喜茶、本地老字号等

数字化运营:从"经验驱动"到"数据驱动"

中新希翼商业公司建立旅客消费数据库,通过航班信息、旅客画像、消费记录实现精准营销。例如,针对商务旅客推送高端餐饮优惠券,针对旅游旅客推荐特产礼盒,显著提升转化率。

商业零售是机场非航业务中最成熟、最易规模化的赛道。关键成功因素在于:专业化运营公司、品牌结构升级、数字化赋能。

3.2 地面服务:被低估的"稳定器"

地面服务收入0.88亿元,占非航收入的19.4%,同比增长12.3%。这一板块包括配餐、客舱清洁、机务维修、旅客服务等,看似"传统",实则具有三大优势:

需求刚性:无论宏观经济如何波动,航班起降就必须有地面服务,收入稳定性极高。

壁垒深厚:地面服务需要民航局颁发的资质认证,新进入者难以短期突破。无锡机场集团旗下地面服务公司拥有20余年运营经验,在苏南地区形成区域垄断。

增值空间:从"基础服务"向"增值服务"延伸。例如,推出"快速过站"服务(缩短航班地面停留时间,提升航空公司运行效率),按架次收费;开发"定制化配餐"(针对商务舱、头等舱旅客的高端餐饮),客单价提升50%。

地面服务是机场非航业务中的"防御性资产",增长不快但现金流稳定。关键在于资质壁垒的维护和增值服务的开发。

3.3 货运物流:增长最快的"黑马"

货运物流收入0.68亿元,占非航收入的15.0%,但同比增长高达25.7%,是非航业务中增速最快的板块。其爆发源于三重机遇:

基础设施升级:2024年国际货站建成,货运能力提升30%,冷链、危险品、超大件等特殊货物处理能力从无到有。

跨境电商红利:无锡及周边地区是跨境电商重镇,机场货运公司联合海关推出"跨境电商专线",实现"7×24小时通关",吸引SHEIN、Temu等平台货物经无锡出口。

多式联运网络:依托无锡"公铁水空"立体交通优势,开发"卡车航班"(卡车+航空联运)、"海空联运"等产品,将机场货站从"航空节点"升级为"物流枢纽"。

货运物流是机场非航业务中"政策敏感度最高、增长潜力最大"的赛道。关键在于基础设施前置投资、海关政策协调、多式联运网络构建。

3.4 广告传媒:从"品牌展示"到"精准营销"

广告传媒收入0.42亿元,占非航收入的9.3%,同比增长8.1%。这一板块传统上以航站楼灯箱、LED屏、登机牌广告为主,但无锡机场集团正在推动两大转型:

数字化广告:将传统灯箱升级为数字屏,实现"千屏千面"(根据航班目的地、旅客 demographics 推送不同广告)。例如,飞往深圳的航班登机口广告自动切换为华为、腾讯等深圳企业广告;飞往成都的航班则推送四川旅游、火锅品牌广告。

场景化营销:利用旅客候机时间(平均90分钟),开发"候机经济"。例如,与航空公司合作推出"候机贵宾厅体验券"(含餐饮、SPA、商务服务),机场从中抽取佣金;与OTA平台合作推出"目的地旅游套餐",旅客候机时即可预订。

广告传媒是机场非航业务中"数字化改造空间最大"的赛道。关键在于数据能力建设和场景化运营创新。

3.5 低空经济:未来十年的"战略赌注"

2024年,无锡机场集团成立无锡低空产业发展公司,正式布局低空经济。这一决策具有前瞻性:

政策窗口:2024年国家出台低空经济政策,明确"低空经济是新质生产力的代表",预计2030年市场规模超万亿元。无锡作为江苏省低空经济试点城市,享有政策红利。

资源禀赋:无锡机场集团拥有空域资源、飞行保障经验、政府关系三大优势,是低空经济"基础设施运营商"的天然候选者。

业务布局:低空飞行服务:为无人机、eVTOL(电动垂直起降飞行器)提供起降、充电、维修服务;低空旅游:开发"空中看太湖""空中看无锡"等观光产品;低空物流:联合顺丰、京东等物流巨头,试点无人机配送;低空培训:与民航院校合作,培养无人机驾驶员、低空管制员。

2024年,低空经济尚处投入期,收入贡献有限(约500万元)。低空经济是机场非航业务中"不确定性最高、但潜在回报最大"的赛道。关键在于政策窗口把握、资源禀赋变现、商业模式验证。

四、发展策略解码:无锡模式的核心逻辑

4.1 策略一:集团化改革释放制度红利

无锡机场集团的非航业务发展,首先得益于2019年的集团化改制。改制前,非航业务分散在各部门,缺乏专业化运营、市场化激励。改制后:

- 专业化运营:成立中新希翼商业公司、地面服务公司、货运公司等独立法人,引入职业经理人制度。

- 市场化激励:非航业务子公司实行"利润考核+超额分成",管理层薪酬与业绩挂钩。

- 资本化运作:非航业务子公司可独立融资、引入战略投资者,甚至为后续IPO或并购打开空间(此处厦门翔业集团旗下兆翔科技也是这条路径)。

4.2 策略二:基础设施投资前置

无锡机场集团的非航业务爆发,与基础设施投资高度相关:

- 2023年T2航站楼投运 → 2024年商业零售收入激增18.5%

- 2024年国际货站建成 → 货运物流收入激增25.7%

这一"投资-滞后-爆发"的规律,揭示了机场非航业务的核心逻辑:非航业务的增长不是线性的,而是阶梯式的——每一次基础设施升级,都会带来非航收入的跃升。因此,机场集团需要提前3-5年规划基础设施投资,确保非航业务的"产能储备"。

4.3 策略三:流量运营思维

无锡机场集团将非航业务视为"流量变现",而非"资源出租"。这一思维转变体现在:

- 旅客全旅程覆盖:从"进入航站楼"到"离开航站楼",每一个环节都设计非航消费场景。例如,安检后设置"快速购物区"(针对时间紧张的旅客),登机口设置"休闲餐饮区"(针对时间充裕的旅客)。

- 会员体系打通:将机场会员与航空公司会员、商户会员打通,实现"积分互通、权益共享"。例如,机场会员积分可兑换航空里程、商户优惠券,提升会员粘性。

- 数据驱动精准营销:通过航班信息、旅客画像、消费记录,实现"千人千面"的精准推荐。

4.4 策略四:新兴赛道战略布局

除了传统非航业务,无锡机场集团积极布局新兴赛道:

- 低空经济:2024年成立低空产业发展公司,抢占政策窗口

- 跨境电商:联合海关、物流企业,打造"跨境电商综试区"空中通道

- 航空培训:与民航院校合作,培养飞行员、机务、管制员等高技能人才

这些新兴赛道短期内收入贡献有限,但为机场集团打开了"第二增长曲线"的可能性。

五、同行启示:非航业务发展的"无锡经验"

基于无锡机场集团的实践,我们为同类机场集团(年旅客吞吐量500-1500万人次的区域枢纽)提出以下建议:

建议一:尽早启动集团化改革

传统管理体制下,非航业务难以专业化运营。建议借鉴无锡模式,尽早建立现代企业制度,为非航业务发展释放制度红利。

建议二:制定非航业务专项规划

将非航业务从"附属品"提升为"战略支柱",制定专项规划,明确目标、路径、资源投入。比如设定"五年非航收入翻番、占比突破50%"的量化目标。

建议三:基础设施投资前置布局

非航业务的爆发滞后于基础设施投资1-2年。建议提前规划航站楼商业面积、货站处理能力、广告位资源等"非航基础设施",确保"产能储备"。

建议四:培育专业化运营能力

非航业务的核心竞争力在于"运营能力",而非"资源垄断"。建议成立专业化子公司,引入职业经理人,建立市场化激励机制。

建议五:把握新兴赛道窗口期

低空经济、跨境电商、航空培训等新兴赛道,当前处于政策窗口期。建议提前布局,抢占先机,即使短期内收入贡献有限,也要为未来储备"战略选项"。

结语:机场非航业务的未来图景

无锡机场集团的五年实践(2021-2025年),为中国机场非航业务发展提供了一个可复制的样本。其核心启示在于:非航业务不是航空主业的"附属品",而是机场集团化运营中不可或缺的"战略支柱"。

从财务数据看,无锡机场集团用五年时间将非航收入占比从36%提升至56%,非航收入从1.89亿元增至4.53亿元,年均复合增长率19.2%。这一增长的背后,是集团化改革的制度红利、基础设施投资的前置布局、流量运营思维的深度实践、新兴赛道的战略赌注。

展望未来,随着低空经济、跨境电商、航空培训等新兴赛道的成熟,机场非航业务的天花板将进一步打开。对于同类机场集团而言,关键在于:尽早启动改革、提前布局基础设施、培育专业化运营能力、把握新兴赛道窗口期。

从"靠天吃饭"到"多条腿走路",机场非航业务的转型之路,才刚刚开始。

*本文基于公开资料数据进行分析,部分数据为预估值,仅供参考。