免责声明:本报告仅供参考,不构成投资建议

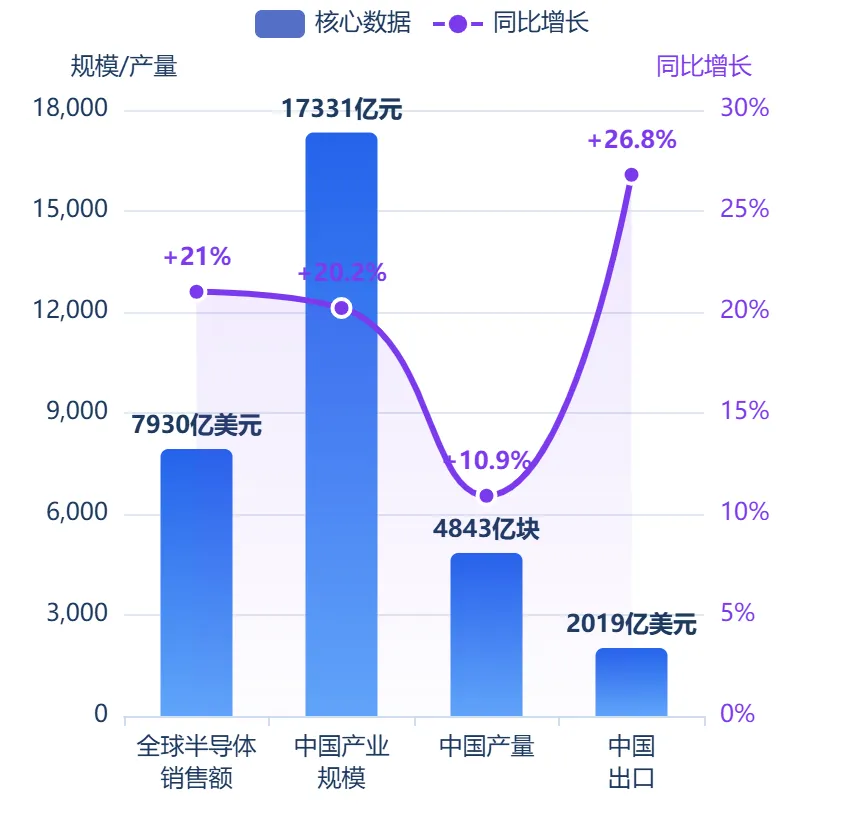

中国集成电路产业正处于关键转型期。2025年全球半导体市场销售额达7930亿美元,中国集成电路产业销售额突破1.7万亿元,同比增长20.2%;产量达4843亿块,同比增长10.9%;出口额首次突破2000亿美元。

AI半导体收入超2000亿美元,占全球半导体市场近三分之一。但结构性矛盾依然突出:国产芯片自给率仅25%,先进制程(7nm及以下)仍被封锁,EDA、光刻机等"卡脖子"环节亟待突破。

核心判断

短期最大看点是AI芯片需求爆发带来的产业链景气上行,长期最大机会在于成熟制程国产替代和先进封装突围。

01

5分钟看懂集成电路行业

1

什么是集成电路?

一句话:集成电路(芯片)就是把成千上万个电子元器件集成在一小块硅片上的微型电子电路。

工作流程包括:设计、制造、封装、测试。

2

按功能分类

3

按制程分类

4

生命周期阶段

电子信息制造业整体处于成熟期,但细分领域分化明显:

02

全球与中国集成电路市场概况

1

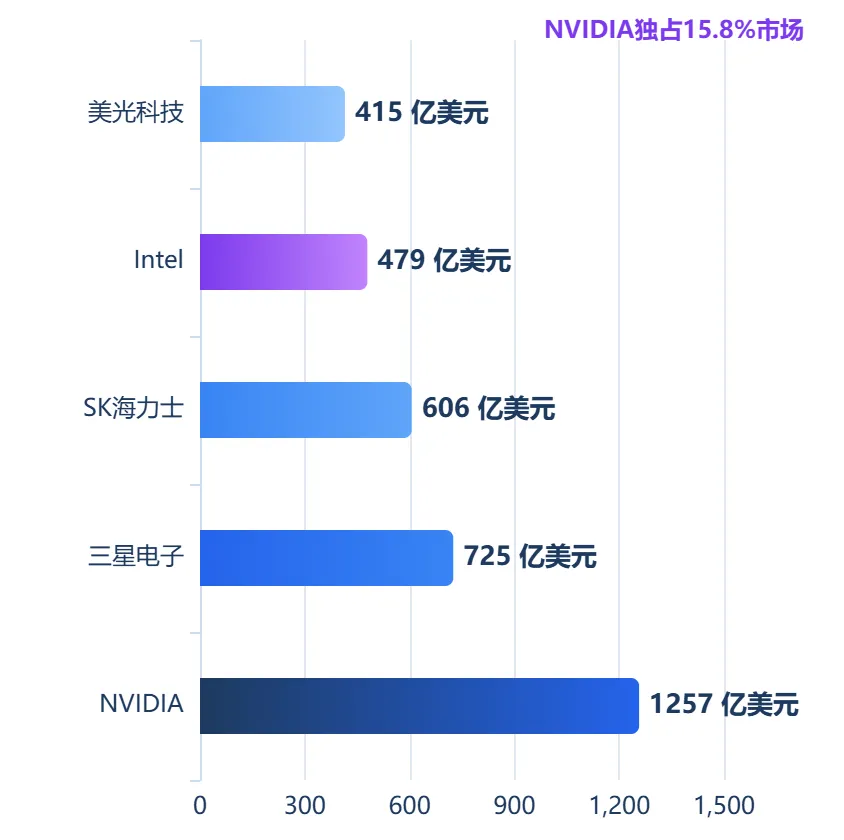

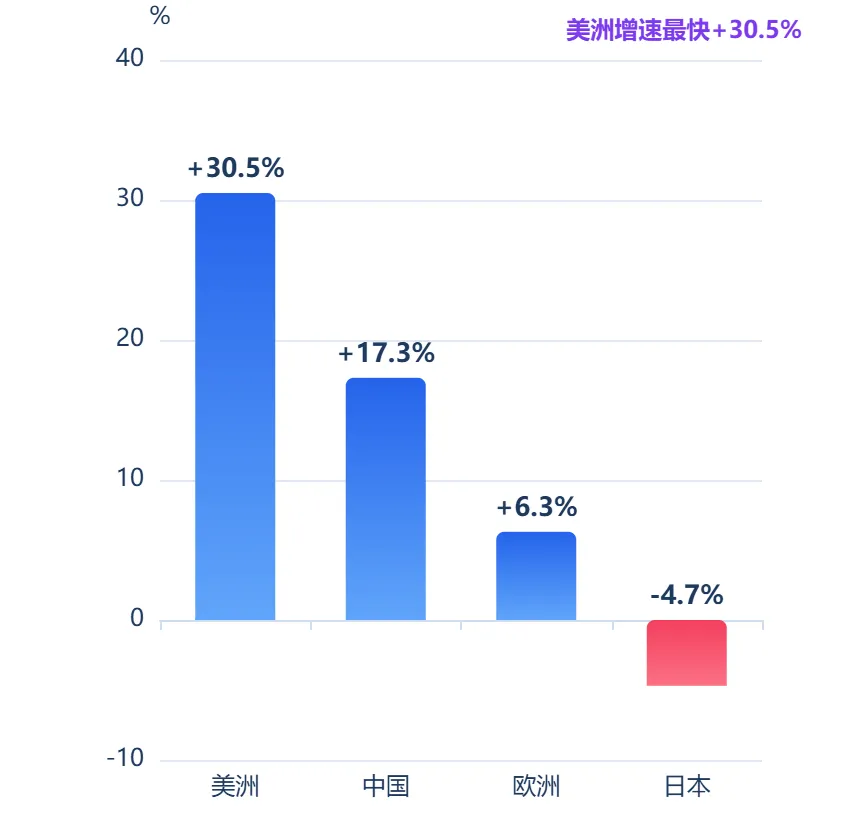

全球半导体市场

根据Gartner统计(2026年1月发布):

全球半导体市场核心数据

全球前五大半导体厂商营收(亿美元)

各地区半导体市场增速(%)

2

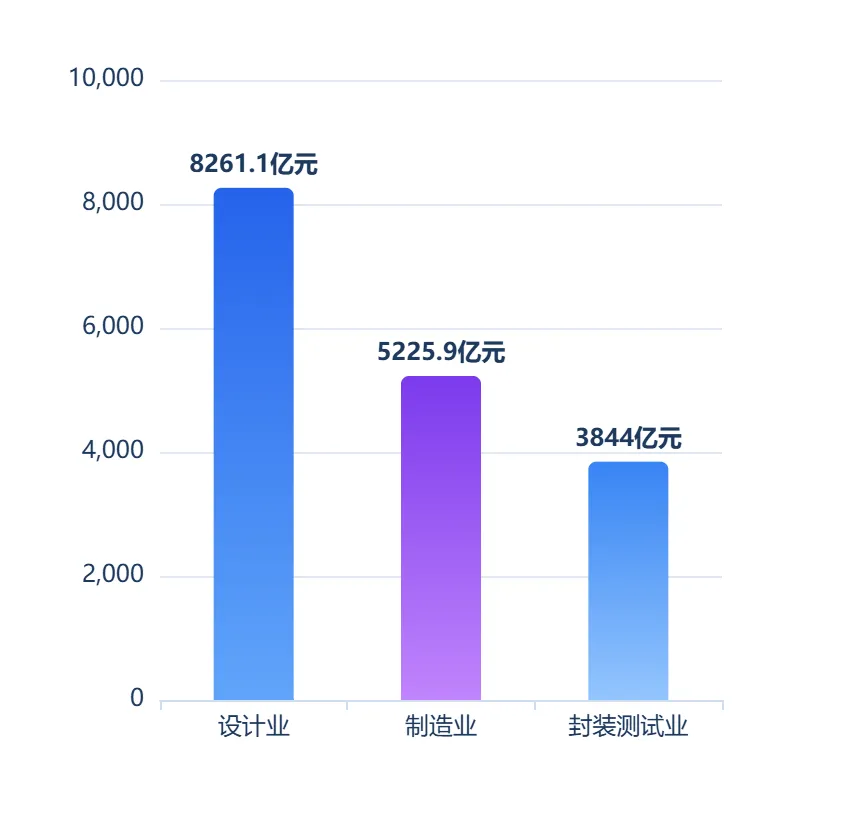

中国集成电路市场

2025年半导体核心数据

中国集成电路产业结构(亿元)

2026年第一季度数据:

集成电路产量1272亿块,同比增长24.3% 。

出口金额725亿美元,同比增长77.5% 。

进口金额1280亿美元,同比增长45.0% 。

03

产业链结构分析

1

产业链全景图

上游(工具与原材料)

EDA软件(华大九天、概伦电子)

半导体IP(芯原股份、锐成芯微)

硅片(沪硅产业、立昂微)

电子特气(中船特气、南大光电)

EDA(电子设计自动化):芯片设计的核心工具软件,相当于芯片设计的"CAD"。

中游(设计与制造)

IC设计(Fabless)(海光信息 / 寒武纪 / 华为海思 / 汇顶科技)

晶圆制造(Foundry)(中芯国际 / 华虹公司 / 台积电 / 三星)

封装测试(OSAT)(长电科技 / 通富微电 / 华天科技 / 日月光)

Fabless:无晶圆厂的芯片设计公司,只做设计,不做制造(如华为海思)。

Foundry:晶圆代工厂,只做制造,不做设计(如台积电、中芯国际)。

OSAT:封装测试服务商,负责芯片的封装和测试。

下游(应用市场)

AI算力(服务器等)

消费电子(智能手机等)

汽车电子(新能源车等)

工业控制(物联网等)

2

各环节详解

EDA软件(芯片设计工具)

EDA是芯片设计的基础工具,被誉为"芯片之母"。

国产化进展:

华大九天已实现14nm FinFET工艺节点全流程仿真验证能力。

概伦电子SPICE仿真通过三星、SK海力士3nm及以下先进工艺认证。

国产EDA在中端成熟制程(14-28nm)及特定细分领域已形成有效替代。

半导体设备(芯片制造工具)

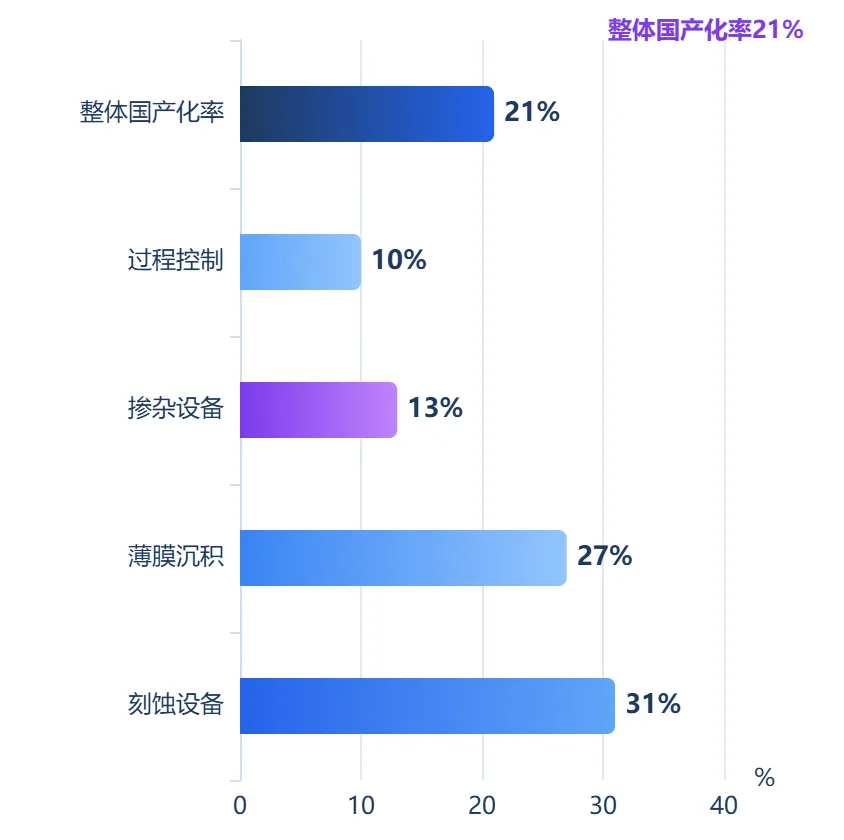

半导体设备是芯片制造的"重器",国产化率是衡量产业自主可控的核心指标。

半导体设备国产化率(%)

国产化进展:

刻蚀领域:中微公司CCP刻蚀已进入全球最先进制程产线。

薄膜沉积:北方华创PVD在逻辑/存储金属化制程全覆盖;拓荆PECVD是3D NAND关键设备。

PECVD:等离子体增强化学气相沉积,用于薄膜沉积。

清洗领域:盛美上海单片清洗设备国产替代主力。

CMP领域:华海清科填补国内空白。

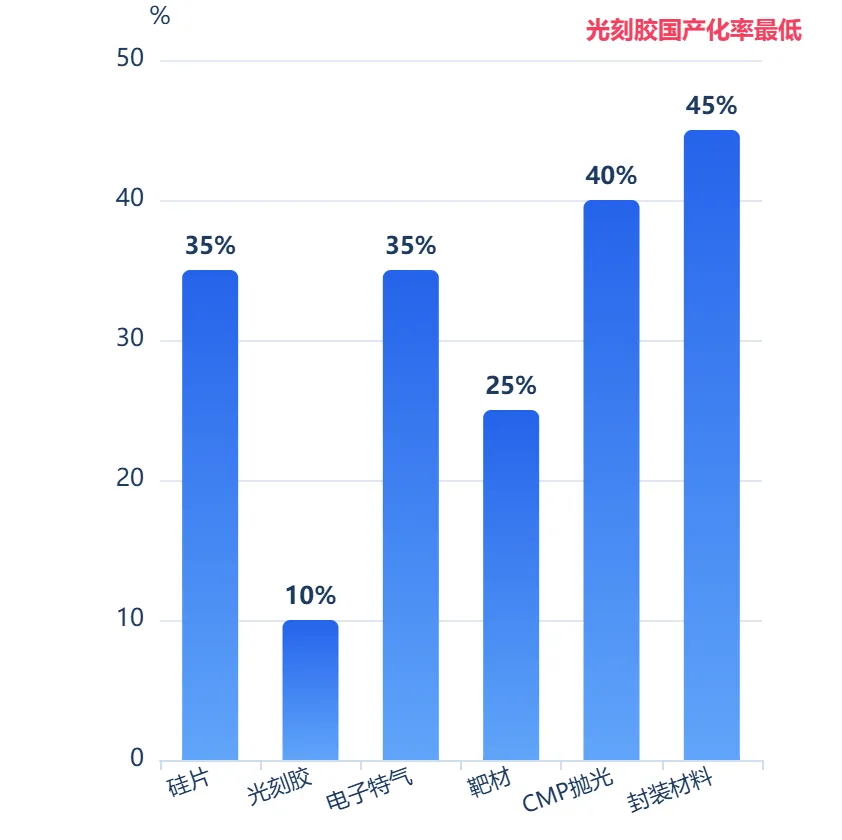

半导体材料(芯片制造原材料)

半导体材料是芯片制造的"粮食",种类繁多,国产化率参差不齐。

半导体材料国产化率(%)

国内材料企业经营数据(2025年):

样本企业销售收入487.17亿元,同比增长19.6%。

净利润25.33亿元,同比增长8.04%。

光刻胶及配套材料营收增长35.84%,净利润增长66.08%。

抛光材料营收增长39.07%,净利润增长46.13%。

芯片设计(Fabless)

芯片设计是产业链最上游的"创意环节",中国设计公司数量全球最多。

晶圆制造(Foundry)

晶圆制造是产业链的"心脏",技术门槛最高,投资最大。

封装测试(OSAT)

封装测试是产业链的"最后一公里",中国在封测领域全球领先。

先进封装趋势:

2.5D/3D堆叠、Chiplet异构集成成为主流。

台积电CoWoS产能缺口超过30%。

长电科技、通富微电在中低端先进封装领域快速追赶。

Chiplet(芯粒):将多个不同功能的芯片模块通过先进封装集成在一起的技术。

CoWoS:台积电的2.5D封装技术,用于AI芯片等高性能产品。

04

关键细分赛道分析

1

AI芯片

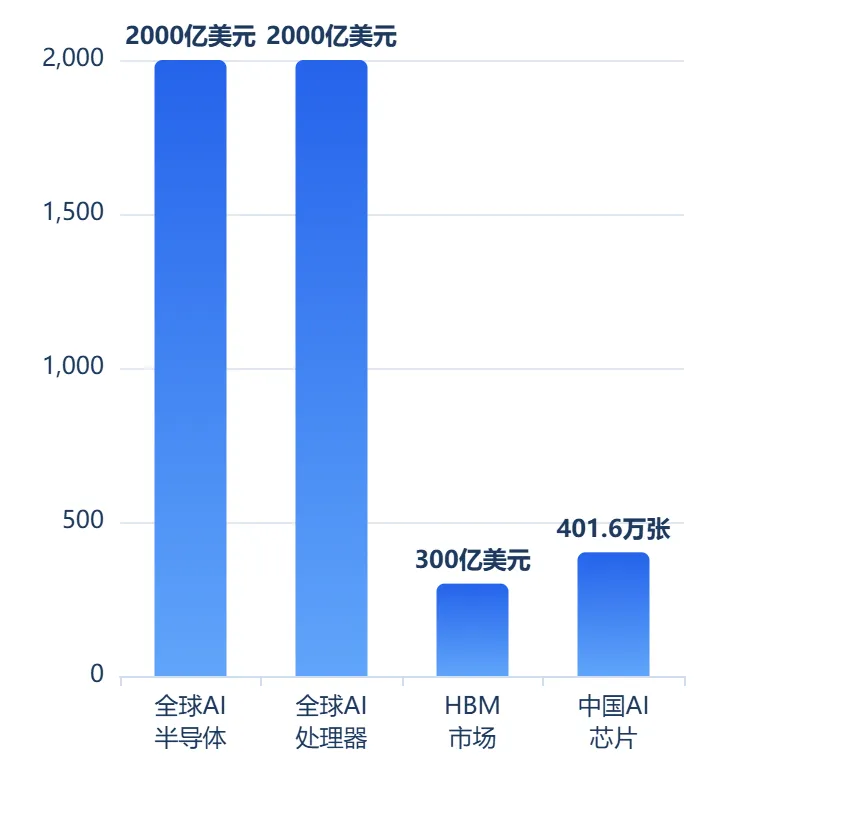

AI芯片是当前最火热的赛道,需求爆发式增长。

AI芯片市场规模

HBM(高带宽内存):AI芯片专用的高速内存,带宽远高于普通DRAM。

国内代表企业:

2

车规级半导体

汽车电动化、智能化推动车规级半导体需求爆发。

国内代表企业:

IGBT(绝缘栅双极晶体管):新能源车、光伏逆变器的核心功率器件。

IDM(垂直整合制造):同时拥有设计、制造、封测能力的企业(如三星、士兰微)。

3

存储芯片

存储芯片是半导体周期的风向标,2025-2026年超级周期爆发。

扩产计划推测:

长江存储完成IPO辅导备案(2026年5月)。

长鑫科技获科创板上市注册(2026年6月)。

SK海力士计划2030-2031年DRAM月产能翻倍(55万片→100万片)。

4

先进封装

先进封装是摩尔定律放缓后的新赛道,中国差距相对较小。

口径差异说明:先进封装市场规模不同机构统计口径差异较大。新浪财经引用Yole数据为约1100亿元,Grandview Research数据为约247亿元(约35.25亿美元)。差异主要因统计范围不同,前者包含更多下游应用价值,后者仅统计封装服务价值。

05

核心驱动力

1

政策驱动:自主可控与国家大基金

核心政策:

2

经济驱动:AI需求爆发与国产替代

AI算力需求:训练大模型需要天量芯片,OpenAI、谷歌、字节等不断迭代

国产替代:地缘政治推动产业链自主可控,国产芯片需求刚性增长

消费电子复苏:智能手机、PC等传统市场回暖

汽车电子:新能源车渗透率提升,单车芯片价值量从300美元升至500美元+

3

技术驱动:先进封装与Chiplet

摩尔定律放缓:3nm以下制程逼近物理极限,研发成本指数级上升。

先进封装接棒:2.5D/3D堆叠、Chiplet异构集成成为性能提升新路径。

AI+EDA:AI辅助芯片设计大幅提升效率。

国产设备突破:刻蚀、薄膜沉积等关键设备国产化率持续提升。

4

需求驱动:数据中心与算力建设

全球数据中心建设加速,AI基础设施投资暴增。

中国"东数西算"工程推动算力集群建设。

云计算厂商资本开支大幅增加。

06

给入行新人的建议

1. 先搞懂产业链:从EDA到封测,理解各环节的价值和技术门槛。

2. 关注国产化率:这是衡量各环节投资价值的核心指标。

3. 重点关注设备和材料:国产替代空间最大,增速最快。

4. 理解AI芯片产业链:GPU、CPU、存储、先进封装是关键环节。

5. 关注先进封装:这是中国最有可能实现弯道超车的领域。

6. 学习政策和行业动态:半导体是政策驱动型行业,政策变化影响巨大。

竞争格局、风险与挑战、核心结论与建议详见下篇。

免责声明:本报告仅供参考,不构成投资建议