一、近期股价异动核心原因

国瓷材料本轮股价大幅波动,本质是产业景气度提升 + 国产替代逻辑强化 + 板块情绪共振共同驱动,具体催化因素如下:

AI + 汽车电子驱动 MLCC 产业链景气上行

AI 服务器 MLCC 单机用量是普通服务器的 8-13 倍,日系龙头村田、太阳诱电相继上调 AI 专用 MLCC 报价,交付周期拉长至 20 周以上,行业需求进入结构性爆发阶段。公司作为国内 MLCC 钛酸钡介质粉体绝对龙头,是国内唯一掌握万吨级水热法高端粉体量产技术的企业,高端 AI / 车规级粉体产能满产、订单排期 4-6 个月,直接受益于下游需求放量与国产替代加速,成为本轮板块行情的核心标的。

高端氧化锆国产替代窗口打开

日本东曹(全球高端齿科氧化锆粉体龙头)暂停向中国市场供应高端纳米复合氧化锆粉体,下游客户加速导入国产替代方案。公司是国内少数能量产同级别齿科氧化锆粉体的企业,凭借水热法工艺的技术壁垒,成为核心替代供应商,全球齿科粉体市场份额有望快速提升,打开第二成长曲线的业绩弹性。

原材料价格红利与供应链优势

氧化钇(氧化锆核心改性添加剂)价格自 2024 年底至 2025 年底暴涨近 1500%,2026 年继续维持高位,中国占据全球 93% 以上的氧化钇产能。公司具备完整的产业链布局与成本优势,在原材料价格上行周期中,产品价差与盈利水平有望提升。

资金与板块情绪共振

MLCC 板块整体走强,三环集团、风华高科等产业链公司同步大幅上涨,市场对电子材料国产替代的叙事高度认可,资金集中涌入推动股价快速拉升。同时公司限制性股票激励计划落地,绑定核心团队利益,进一步强化市场长期增长预期。

二、公司基本面与主营产品介绍

国瓷材料是国内平台型高端功能陶瓷龙头,2012 年在创业板上市,深耕纳米陶瓷粉体技术,形成六大业务板块,覆盖电子信息、汽车催化、生物医疗、新能源等高景气赛道,平衡了短期盈利与长期成长。

1. 核心业务板块与产品

| 电子材料 | ||

| 催化材料 | ||

| 生物医疗材料 | ||

| 新能源 / 精密陶瓷 / 数码打印 |

2. 核心财务基本面

2025 年全年:营业总收入 45.83 亿元,同比增长 13.2%;归母净利润 6.10 亿元,同比增长 0.8%;综合毛利率约 37.6%,经营活动现金流净额 8.04 亿元,盈利质量稳健。 2026 年一季度:营业总收入 10.64 亿元,同比增长 9.1%;归母净利润 1.42 亿元,同比增长 4.4%;扣非净利润 1.42 亿元,同比增长 10.2%,高端业务占比提升带动盈利结构改善。 财务健康度:2026Q1 资产负债率仅 22.41%,无有息负债压力,现金流充裕,具备持续研发与产能扩张能力。

三、未来三年营收与净利润预测

结合 17-18 家主流机构的一致预期,公司未来三年业绩将受益于高端 MLCC 粉体放量、齿科氧化锆替代与催化业务稳健增长,盈利增速显著高于营收增速,具体预测如下:

数据来源:东方财富、同花顺机构一致预期均值,截至 2026 年 6 月

四、分周期上涨空间与操作策略

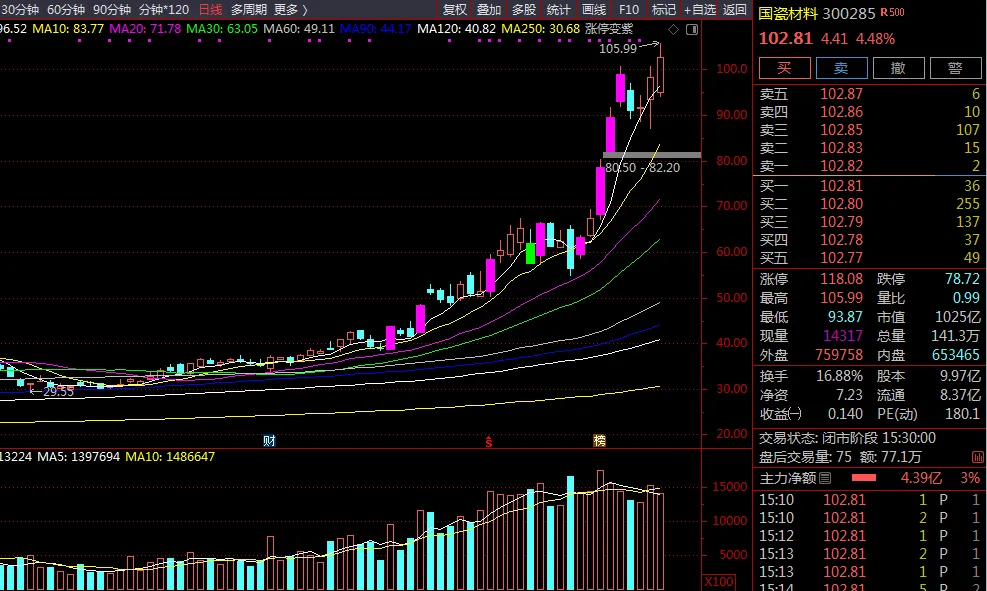

当前股价 102.81 元,对应总市值约 1025 亿元,对应 2026 年预测 PE 约 121 倍、2027 年 PE 约 99 倍,估值已处于历史高位,充分反映了 AI + 国产替代的乐观预期,不同周期的运行逻辑与策略差异较大。

1. 短期(1-5 天):情绪博弈为主,波动加剧

- 上涨空间预判

:短期股价累计涨幅过大,技术面超买严重,多空分歧加剧,上方压力位在 110-115 元区间,对应上涨空间约 7%-12%;下方支撑位在 92-95 元,回调风险高于上涨弹性。 - 操作策略:

持仓者:建议逢高分批减仓,锁定部分利润,避免情绪退潮后的快速回调; 空仓者:不建议追高入场,观望为主,等待情绪释放后的回调机会。

2. 中期(1-4 周):等待中报验证,高位震荡概率大

- 核心变量

:2026 年中报业绩预告是核心验证点,重点观察高端 MLCC 粉体的销量增速与盈利水平、齿科替代的订单落地情况。 - 上涨空间预判:

若中报业绩超预期(净利润增速超 40%),情绪推动下有望冲击 120 元整数关口,对应涨幅约 17%; 若业绩符合预期,股价大概率在 90-110 元区间高位震荡,消化估值; 若业绩不及预期,估值存在回调压力,可能回落至 80-85 元区间,对应跌幅约 17%-22%。 - 操作策略:

持仓者以 20 日均线为防守线,跌破则降低仓位; 稳健投资者可等待回调至 90 元以下分批低吸,博弈中报行情。

3. 长期(1-6 个月):业绩兑现是核心,估值性价比偏低

- 核心逻辑

:长期股价取决于高端 MLCC 国产替代的渗透率提升、齿科氧化锆的全球份额拓展,以及催化业务的稳健增长。公司作为平台型陶瓷龙头,长期成长确定性较强,但当前估值已透支较多未来增长预期。 - 上涨空间预判:

乐观场景(业绩持续超预期,2026 年净利润超 9.5 亿元):给予 80-90 倍成长估值,对应目标价 110-125 元,上涨空间约 7%-22%; 中性场景(业绩符合一致预期):估值逐步消化后,合理价格区间在 75-90 元,当前位置性价比偏低。 - 操作策略:

长期投资者可逢深度回调(80 元以下)分批布局,跟踪高端产能扩张、海外客户导入、新业务突破等核心指标; 若股价持续高于 110 元,不建议长期重仓持有,警惕估值回归风险。

风险提示:MLCC 需求不及预期、国产替代进度慢于预期、行业竞争加剧导致毛利率下滑、估值回调风险。