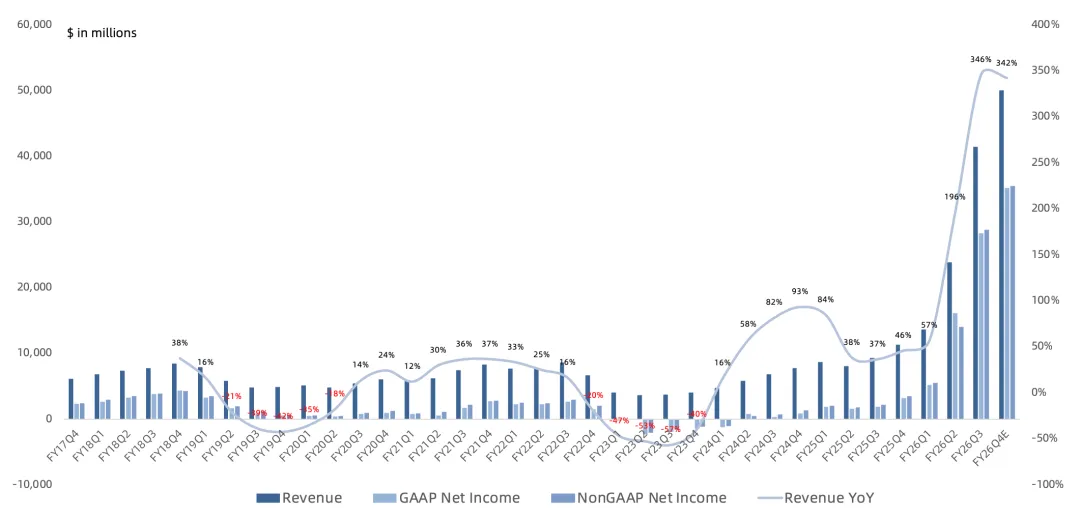

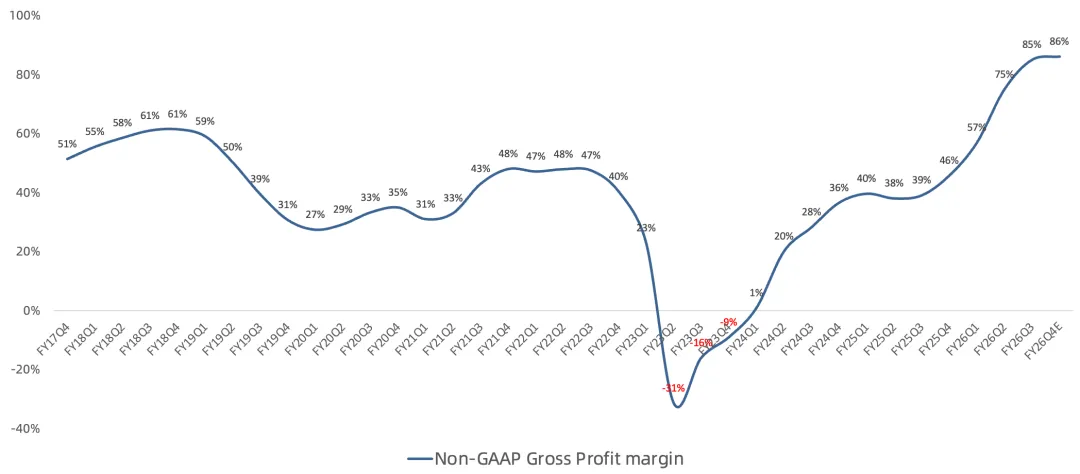

营收414.6亿美元,同比增长346%,环比增长74%,远超市场一致预期的354.3亿美元;预计FY26Q4营收500亿美元,同比增长342%,环比增长21%; GAAP毛利率84.6%,同比提升46.9个百分点,环比提升10.2个百分点;预计FY26Q4毛利率86%,环比提升1.4个百分点;

GAAP净利润282.4亿美元,同比增长1398%,环比增长75%,远超市场一致预期的236.6亿美元;NonGAAP净利润288.6亿美元,同比增长1223%,环比增长106%,远超市场一致预期的234.2亿美元;预计FY26Q4 GAAP净利润351.9亿美元,同比增长999%,环比增长25%,NonGAAP净利润355亿美元,同比增长923%,环比增长23%;

最新净资产1007.2亿美元;从2026年12月9日,也就是CHIPS协议最终签署两周年之日起,计划增加资本回报;随着时间推移预计将把100%的超额现金返还给股东;

分市场:

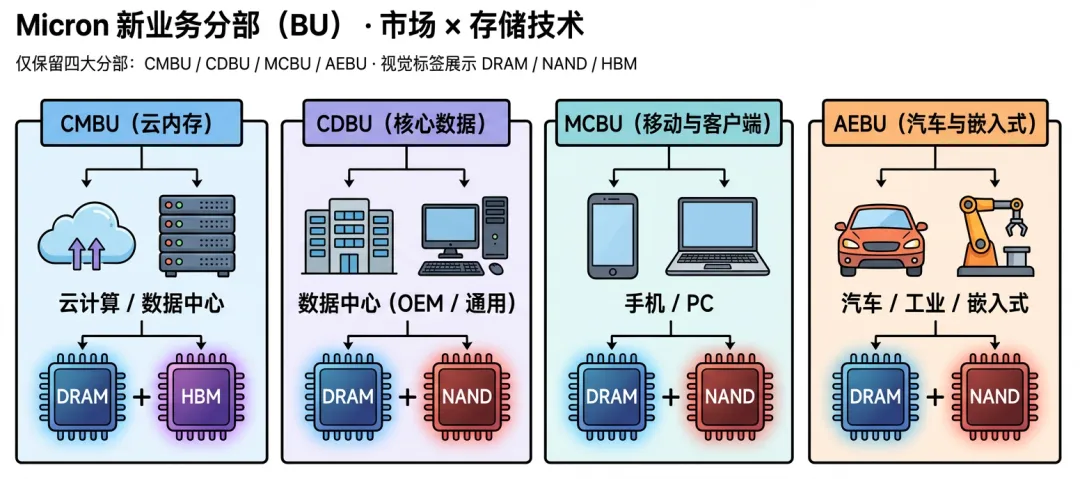

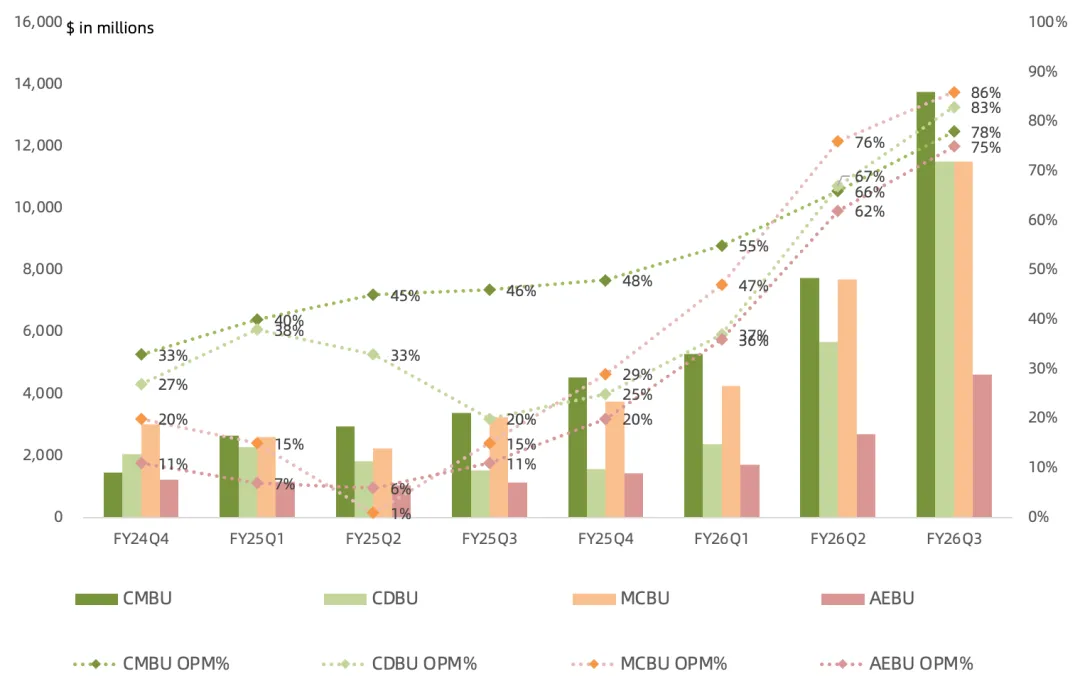

以云计算客户DRAM、整体数据中心HBM为代表的CMBU业务营收137.7亿美元,同比增长307%,环比增长78%,经营利润率78%,环比提升12个百分点。

以OEM客户数据中心DRAM、整体数据中心NAND为代表的CDBU业务营收115.2亿美元,同比增长653%,环比增长103%,经营利润率83%,环比提升16个百分点。

以手机/PC DRAM、NAND为代表的MCBU业务营收115.2亿美元,同比增长254%,环比增长49%,经营利润率86%,环比提升10个百分点,连续2个季度领先数据中心业务利润率。

以汽车/工业/消费DRAM、NAND为代表的AEBU业务营收46.3亿美元,同比增长311%,环比增长71%,经营利润率75%,环比提升13个百分点。

这里值得注意的是,非数据中心敞口(手机、PC、工业、汽车)营收合计占比39%,经营利润占比40%,这部分是纯靠涨价拉动,而非需求,属于周期拐点最先被冲击的业务。

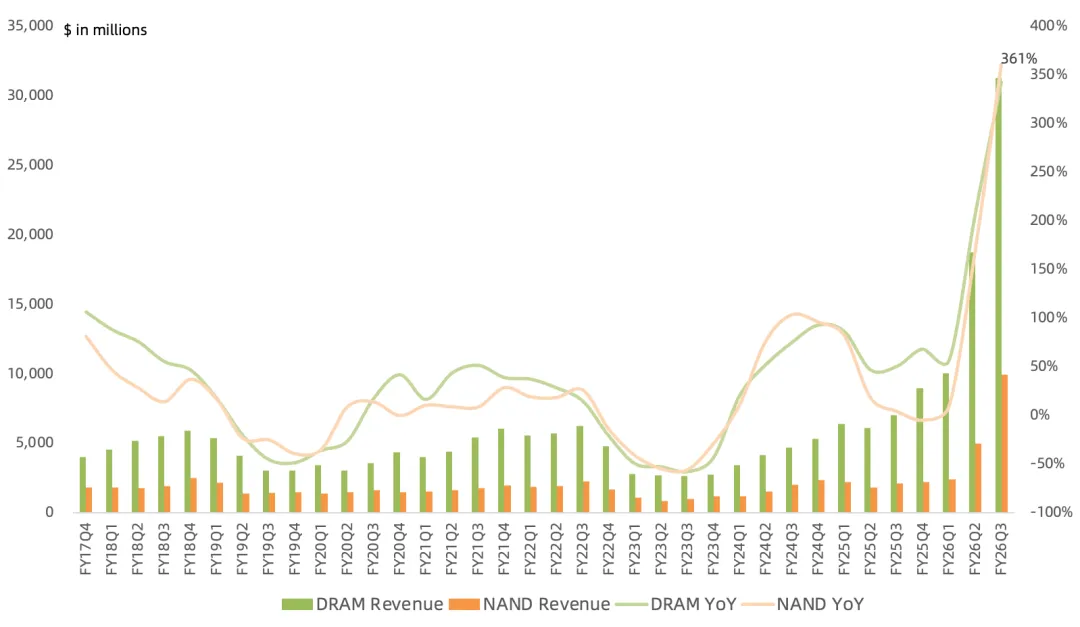

本季度数据中心营收超250亿美元,年化run-rate营收超1000亿美元;数据中心SSD营收超50亿美元,环比增长超一倍;预计2026年服务器出货同比增长high-teens%(上调),传统服务器增长mid-teens%,AI服务器增长更强,但平均服务器DRAM容量略有下降(下调);在 NAND方面,AI context memory storage和HDD替代机会正在扩大SSD的TAM;

目前非HBM的利润率高于HBM利润率;采用1-beta DRAM工艺的HBM4 12-High的量产爬坡速度是HBM3E 12-High的两倍,目前已出货超10亿美元的HBM4收入(与三星一致);将HBM份额目标设定为接近DRAM份额不变,采用1-gamma DRAM工艺的HBM4E预计将在2027年量产;

尽管PC和智能手机行业出货量下降,但存储营收反而预计将增长,反映出高端设备在各终端设备类别中以更高价格维持韧性需求;预计端侧AI的价值叠加被压抑的换机需求,将推动PC和智能手机中的存储需求增长; 在汽车领域ADAS仍是存储容量增长的驱动因素;今年L2+及以上车辆占比将增长一倍以上,超过20%,并预计到2030年超过40%,L2+及以上车辆其存储和存储器件内容量超过平均车辆的5倍;人形机器人所携带的存储量是平均L2+车辆的10倍,预计一个持续、重大、跨越数十年的存储需求周期将在本十年后期开始;

预计2026年美光DRAM bit出货同比增长low to mid-20%s(上调),NAND bit出货同比增长20%(不变);

预计DRAM、NAND供不应求持续至2027年以后(上调),2028年开始逐步缓解;预计2026年NAND产能增长主要靠G9 QLC节点,以及在新加坡新建NAND Fab,预计2028年下半年量产(不变);DRAM产能增长主要靠扩产:力积电Fab交割后扩建支持EUV设备的洁净室,预计2027年年中开始大量出货(提前一个季度);爱达荷ID1预计2027年年中DRAM量产(不变),ID2预计2028年末量产(新增);纽约州首个Fab集群1月已动工;日本Fab扩建洁净室进展顺利;新加坡HBM先进封装厂预计在2027年上半年释放HBM产能(提前);可以看到2027年将迎来众多DRAM/HBM产能释放,但NAND新增产能并不多;

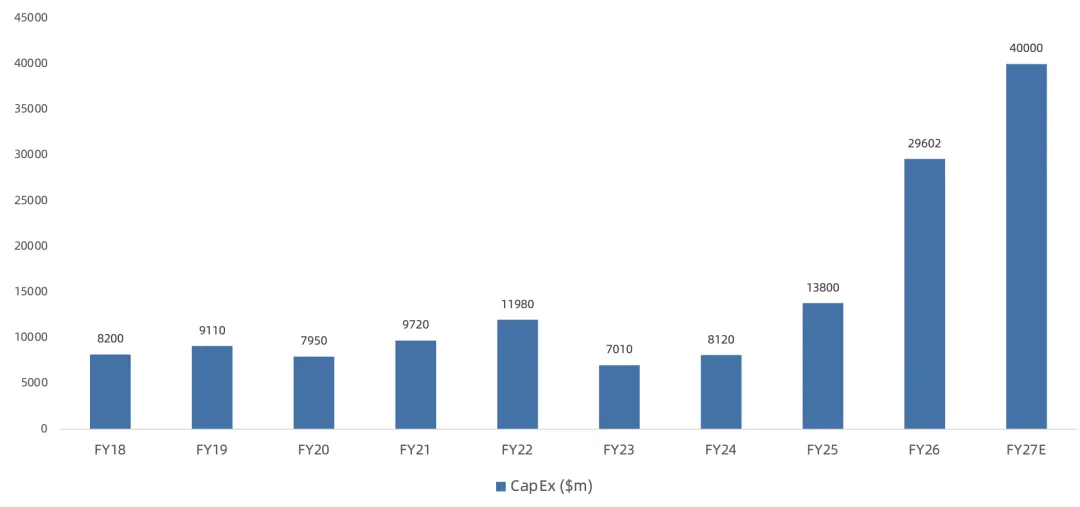

预计FY26Q4 capex约为100亿美元,FY27 capex超400亿美元(上调),其中FY27同比增加部分的一半以上来自建设洁净室产能;与ASML签署了一项多年EUV供给协议,以支持在1-delta节点及未来几代产品中提高EUV采用率;capex也都主要集中在新建DRAM/HBM产能; 目前已签署16份战略客户协议SCA(上季度仅一份),包含数据中心、消费和汽车市场客户(4个超大客户+3个中等客户+一些汽车小客户);通常而言这些协议期限为5年,从2026日历年持续到2030日历年末,汽车相关协议通常期限为3年;这16份已签署协议大约覆盖这一期间美光20%的DRAM出货量和1/3的NAND出货量;这些SCA采用take-or-pay结构,客户承诺在多年期限内购买特定数量的产品,并且具有具有约束力的承诺,大协议对现有产品设有价格上限,价格上限为当前2026日历年第二季度市场价格,同时在协议期限内设有价格下限;已签署的16份SCA中14份按最低价格计算RPO约1000亿美元(本季度RPO超50亿美元),其中预计将收到220亿美元现金保证金及相关财务承诺(本季度收到4亿美元,下季度会收到100亿美元);未来公司收入中约40%会来自固定价格或带有接近当前高价上限的SCA协议;即使在价格下限,预计毛利率将显著高于过去峰值毛利率(61%);

本季度DIO 120天,环比下降3天,其中DRAM DIO低于120天;下季度毛利率展望反映出价格上涨速度将明显放缓;

管理层给出超预期的capex以及新建产能进展的超预期,开始令市场担忧拐点的问题。市场包括存储厂自己也都深知周期终究是周期,拐点终究会到来,去纠结PE估值已经没有意义。目前DRAM、NAND产能集中释放的节点主要在2027年下半年,但就怕市场开始提前博弈。

崔彤,公众号:Eric有话说美光FY26Q2财报一览:营收、利润炸裂,capex激增引发市场博弈周期拐点

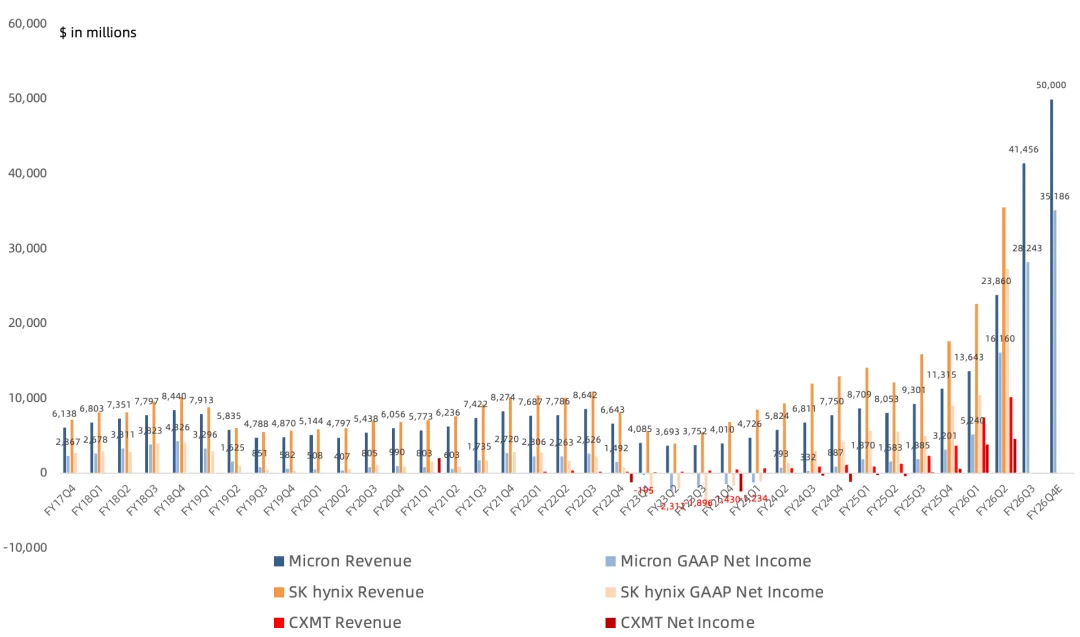

DRAM扩产产能过多且明牌在2027年集中释放,NAND扩产产能不多且产能释放时间表模糊可能在2028年之后; 美光这次长协中NAND占比高于DRAM(33% vs 20%); HBM反而成为最拖累毛利率的业务(价格早已锁定,良率低、挤占现在更值钱的“垃圾”DRAM产能过多),尤其是对HBM市场份额最高的SK海力士来说,反而NAND占比高的(闪迪、铠侠、三星、长存)业绩弹性会更大,本季度美光的NAND bit与ASP环比增速已经很说明问题; 被HBM严重“绑架”的SK海力士昨日被媒体报道有望自2018年以来首次对NAND扩产;