图片出自gpt(依然哈兰德,这个更帅?)

这是面包大户的第106篇原创

声明:本文只做学习分享,不构成任何买股建议。

这个月铝跌得很惨。不,是除了科技,其他都跌得很惨。这几天每天四千多家下跌,但是半导体芯片这些都是涨的。整个市场是割裂的。就跟K型分布似的,涨的越涨,跌的越跌。每天的成交量还那么多,感觉是全部都去了科技那边,而且是全去了半导体芯片这些。我中间用小仓位买了点铟概念股,纯粹看它市盈率还很低,结果一个礼拜不到的时间,涨了30%,我本着不贪的原则,及时止盈抛掉,回头再看看每天一动不动的明泰,有点懵了,是不是我错过了什么?是不是我该认真研究点半导体了?

当然明泰还算不错的,它没有怎么跌,它只是横。它卖的是铝材,赚的是加工费,铝的价格影响应该不大。但它的位置有点尴尬。属于铝产业链的中游,老是跟着铝价涨跌,虽然目前正在转型,但市场还是持观望的态度。我觉得随着公司高端铝材占比的提升,以及产能的提升,叠加国内外铝材需求的增长,未来还是有空间的。虽然可能比较慢,弹性没有那么大,但现在明显有估值偏低的嫌疑,所以我也不打算换,先拿着它。

那么我继续来看它的财报。今天看的是它的资本成本。

资本成本分析其实就是债务资本和股权资本的分析。看看它们的结构,并且计算一下它的加权平均资本成本。

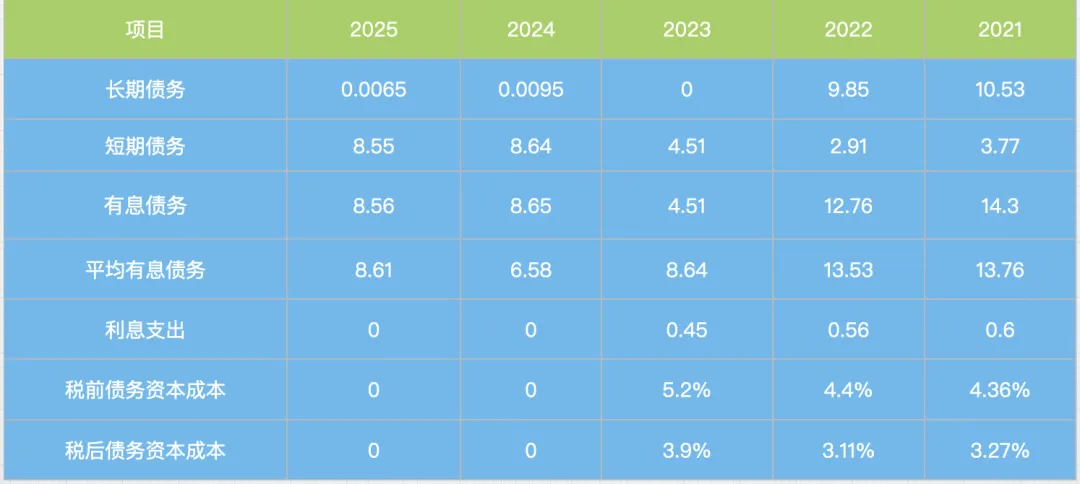

税前债务资本成本=利息支出/平均有息债务余额*100%

平均有息债务=(年末数+年初数)/2

税后债务资本成本=税前债务资本成本*(1-25%)

通过翻阅财报可知,明泰的利息支出是非常少的。25年和24年是零。所以这两年它几乎没有什么债务成本。21年和22年它有两笔比较大的应付债券,是19年募集18.39亿元的账面价值波动。21-23年计算下来的税后债务成本分别为3.27%,3.11%和3.9%。

这里短期债务和长期债务里包含的项目是按照资产资本表里的项目来进行计算的。其他应付款里比如限制性股票回购义务也归属于短期债务。

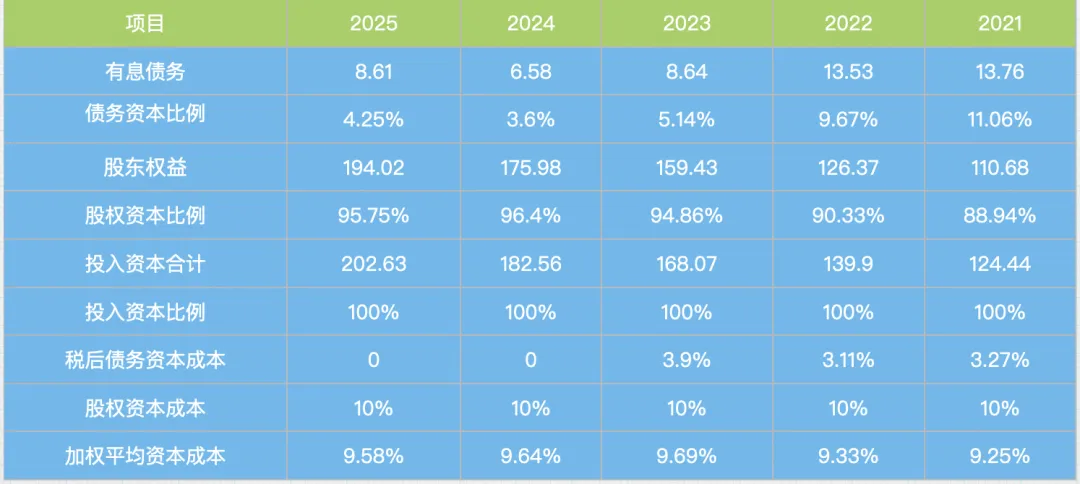

股权资本成本就是股东的最低预期回报率。我按照10%来进行计算。计算下来的加权平均资本成本以及债务资本和股权资本的比例见下表。

那么这里可以看到,明泰铝业的资本成本结构中,债务资本成本的占比是很低的,股权资本占了大头。这是一种保守的资本结构。

表明公司的财务风险很低,很安全。现金储备充足。比如公司义瑞新材项目总投资15.2亿,公司通过定增,也就想向特定对象募集了5.9亿,剩下的9.3亿时自己掏腰包筹建的。

当然财务很稳健,这是好事。就像一个人不举债过日子,当然很好,可是如果未来有很好的发展机会,靠自己的钱是不是发展慢了些?我还没有看到后面利润和现金流部分,所以还不好说。

我按照10%的股权资本成本来计算的加权平均资本成本wacc大概在9.5%左右,意味着公司在进行项目投资决策时,投资项目的税后投资收益率必须高于9.5%,才会为股东创造价值。我本来打算按8%的股权成本来计算,算出来wacc大概在7.5%,后来想了想,8%还是低了点,又问了问千问,最后选了10%来进行计算。