年轻的时时候懵懵懂懂,去哪个城市,选哪个行业,到哪个企业,做哪个岗位,没有一个准确的判断,等回过头来才恍然大悟,但花有重开日,人无再少年。

因此,我门需要一个工具,能帮我们指明前进的方向,财务分析就是一个很好的工具。

一家企业靠什么赚钱,盈利结构好不好,竞争空间大不大,管理效率如何,风险在哪里,未来的增长空间怎么样?这些信息都在财务报表里了,读懂财报是一件极具性价比的事情,值得一学。

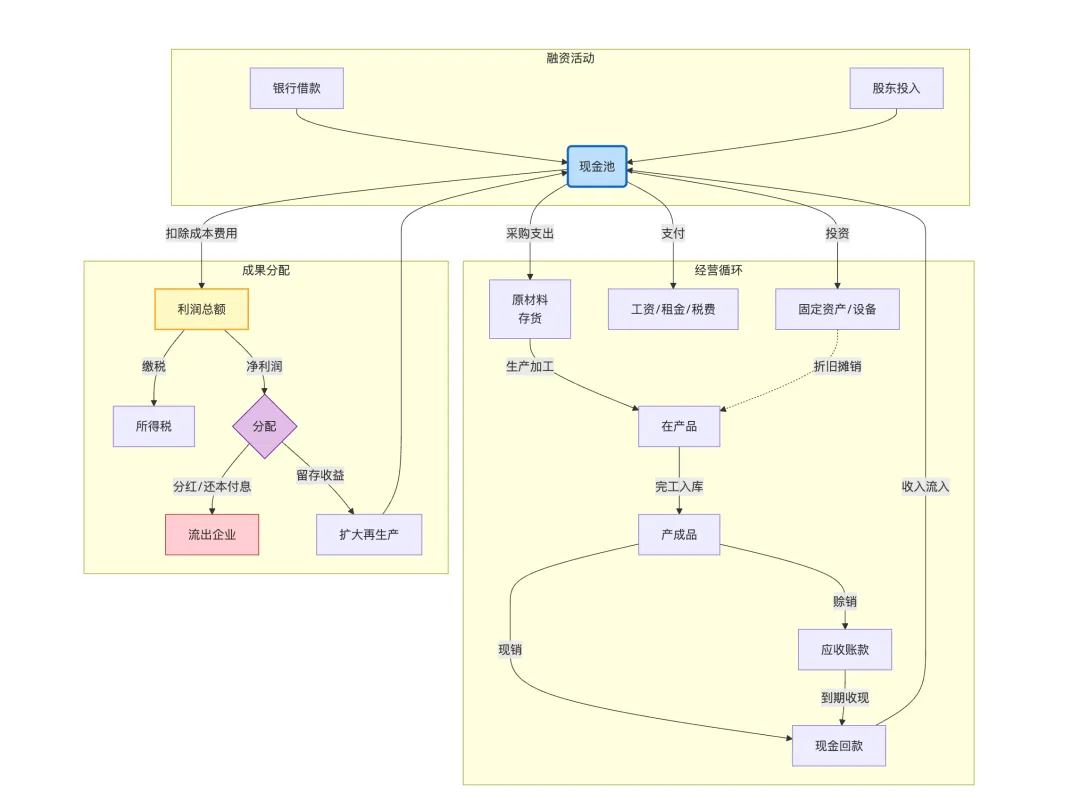

为了能读懂财务报表,我门需要了解企业有哪些活动,我做了一张图,大致可描述经营过程。

各行各业,无论是哪家公司,都会涉及到借钱、采购、生产、销售、分钱这几个环节。

各行各业,无论是哪家公司,都会涉及到借钱、采购、生产、销售、分钱这几个环节。

从资金流转角度看,一家公司在初创时,会先向自己借钱,会向别人借钱,这些钱一部分变成了固定资产,一部分变成了存货,等销售完毕,存货又变成现金。

从现金到存货,再到现金,每轮循环都是一次投入再生产,只要还能运转,企业就会一直活下去。

有了大致了解后,我门开始切入正题。

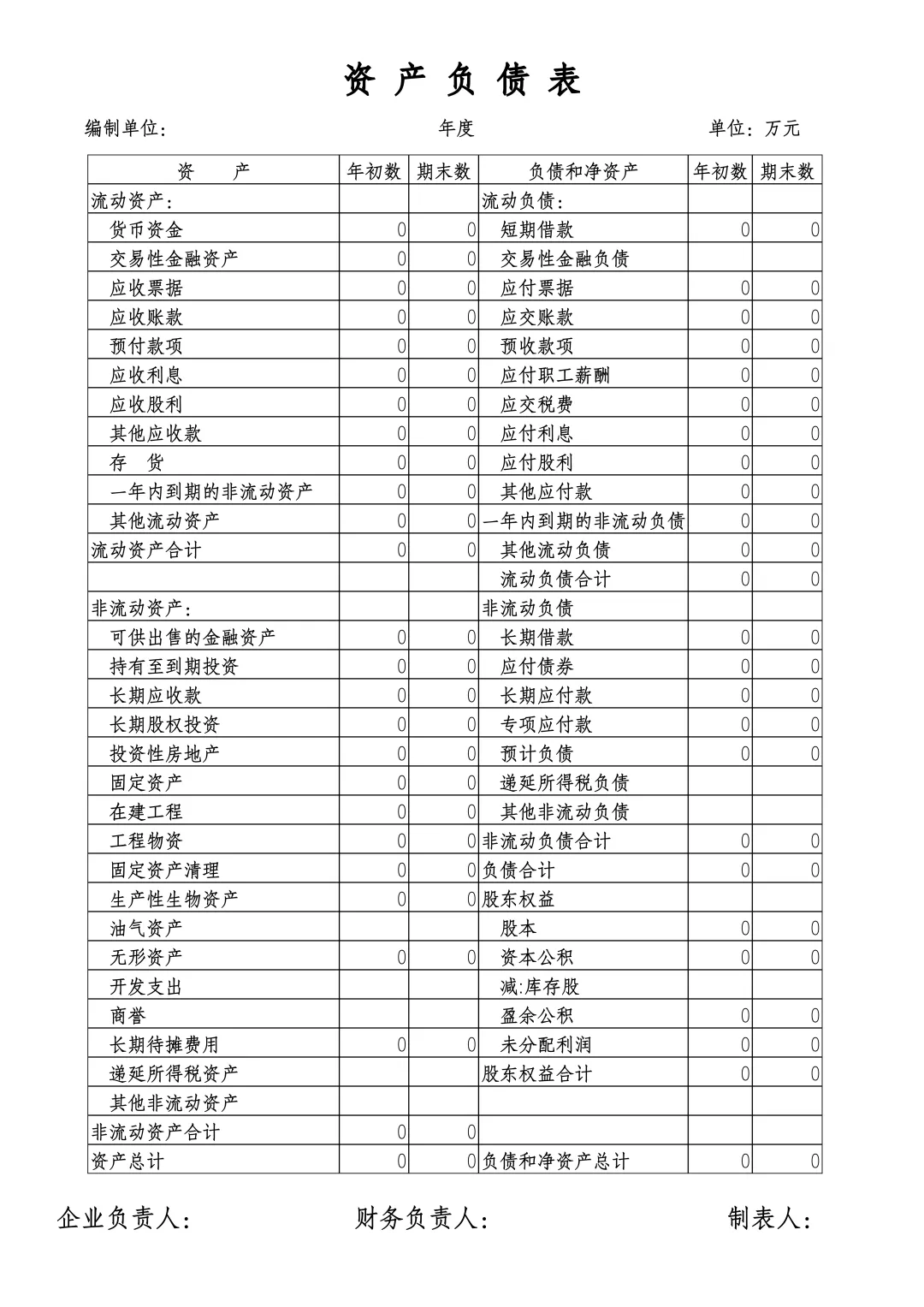

资产负债表

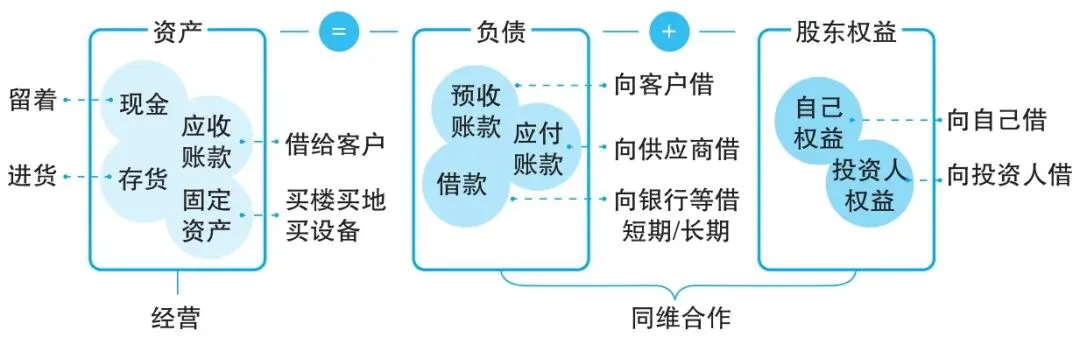

经营活动有很多,有资金往来的对象也不少,但总归是可列的,细数下来,有股东、客户、供应商、渠道商、银行、房东、员工、税务局、社保局、市监局。

我门需要一个总览,那就是资产负债表,它会告诉你公司的钱从哪里来,又花到哪里去了。

资金有进就有出,不会凭空消失,当资产抵消债务仍有结余,剩下的便是股东的权益。因此,资产负债表有一个等式关系股东权益=资产-负债。

如果把这些资产,用一张表记录下来,会长下面这个样子。

左侧从上到下,资产的变现速度越来越慢,比如“商誉”“递延所得税资产”,只有在特定的条件下才能变现。

右侧从上到下,还钱的紧迫性越来越低,如果公司明天破产清算,股东应该是最后一个拿钱的对象,承担的责任也最大。

资产负债表展示的是一家公司的的家底,有些和业务有关联,有些却没有,有些需要偿还利息,有些却不需要。

总的来说,资产负债表关注的是会不会赔钱。

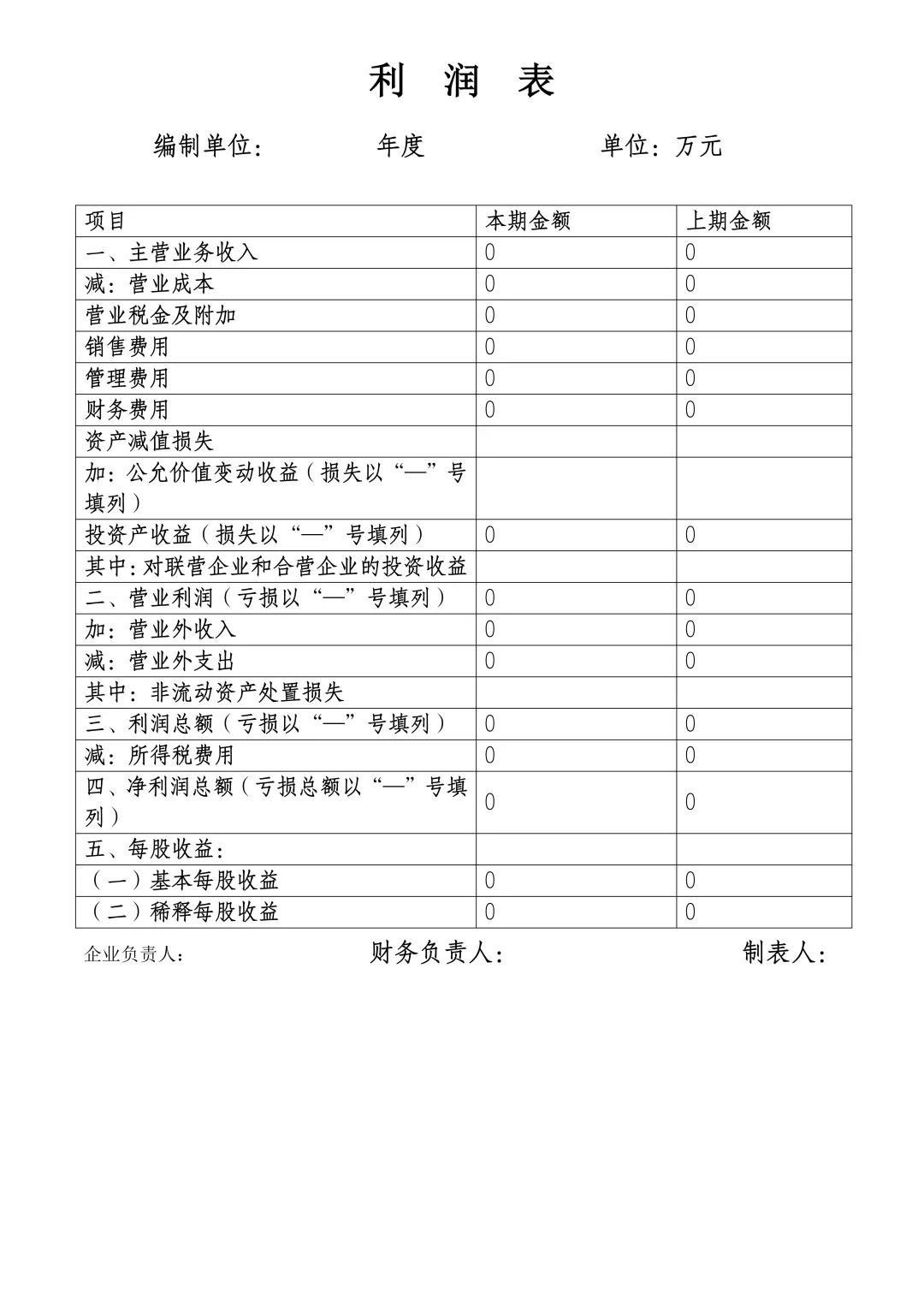

利润表

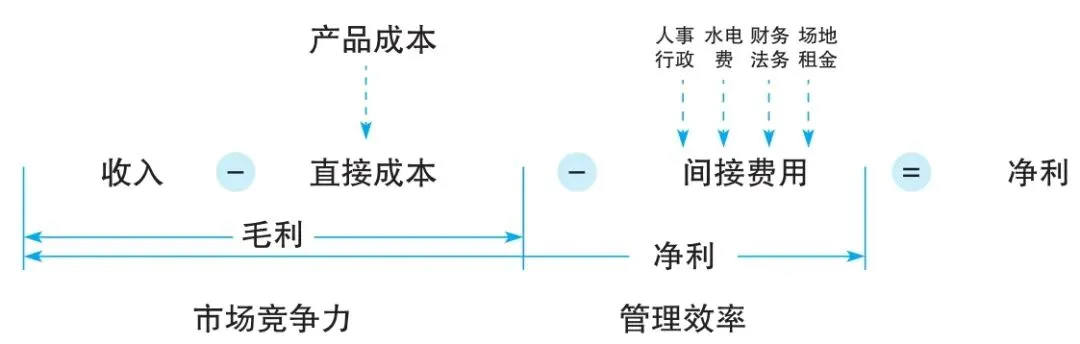

一款产品的诞生需要诸多原材料,与产品直接相关的成本,叫直接成本,也可称之为营业成本。

产品在售卖时会有一个定价,定价直接决定了收入会有多少,盈利空间大不大。

收入减去直接成本就是毛利,毛利代表着市场竞争力,是由行业属性决定的,供应商成本低,竞争对手少,毛利就高。

由经营者决定的叫费用,比如请代言,水电,房租,工资等等。

费用多少直接决定了净利润,也能看出这家公司的管理效率如何。

不难理解,利润表的计算也有一个等式,净利润=收入-直接成本-间接费用。

财务人员每年整理汇总后,会形成如下表格:

总的来说,利润表关注的是赚不赚钱,每增加100块收入,需要多少成本,到最后能赚多少,哪些业务特别赚钱,是否可持续。

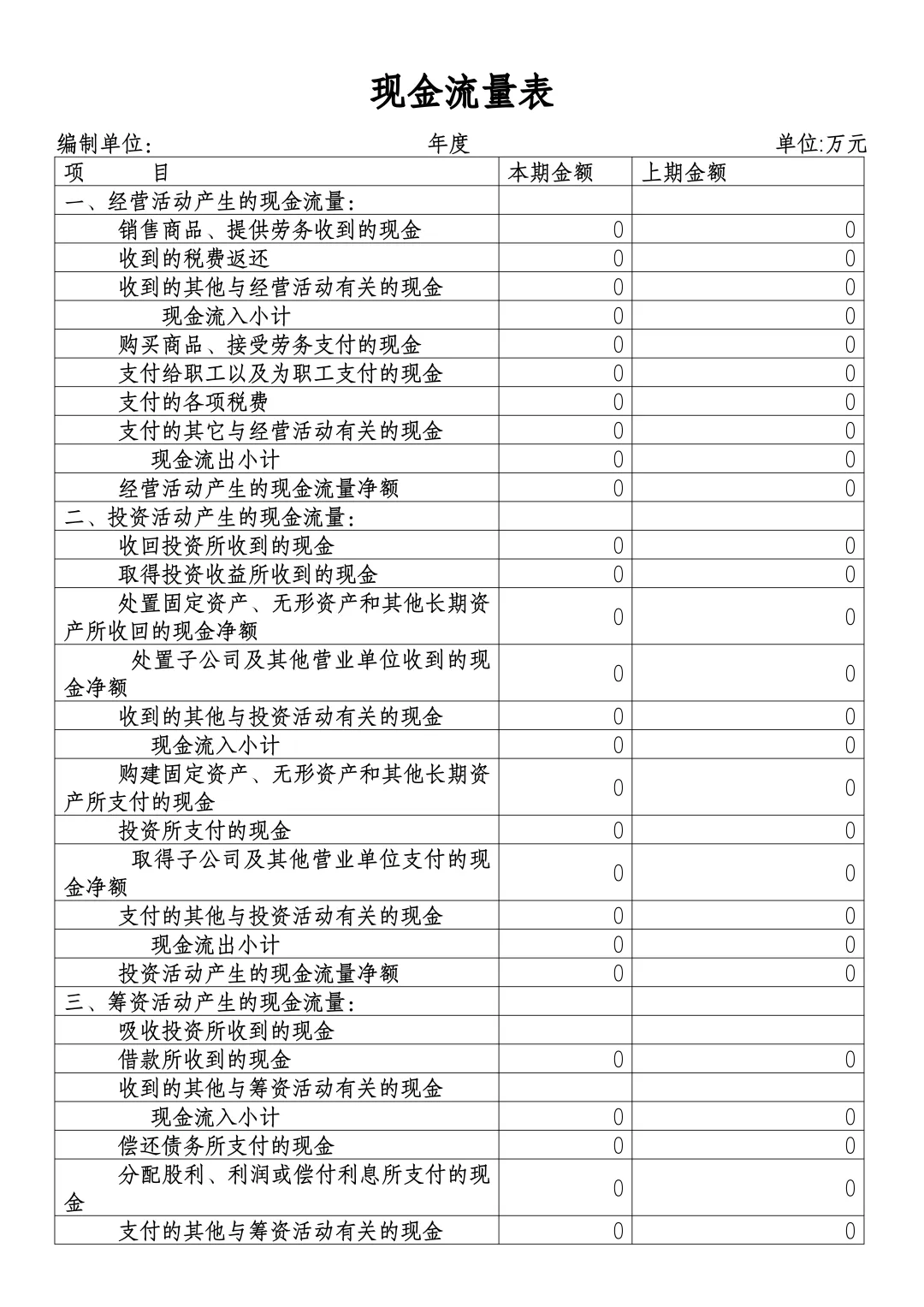

现金流量表

现实中,有的公司即使很有钱,也很赚钱,有时也会倒闭。

原因在于资产负债表上的资产,是法律意义上的,并不能立马变现,如果投入很多,而且是重资产,有风吹草动,遇到账上没钱的话,资金链就断了。

因此,现金流量表就显得尤为重要。

我门需要记录的一进一出,统计出来会长这样。

现金流量表关注的是风险,大额资金的流入和流出,会对公司利润有重大影响,需要特别的注意。

另外,我们之前说过,企业经营是一个从现金再到现金的过程,周期长短,直接决定了账上要储备多少备用金,因此经营者需要心中有数。

写在最后

好了,再简单总结一下,资产负债表说的是有没有赔本,利润表告知的是有没有赚到钱,现金流量表关注的是有没有风险。

单看一张报表犹如管中窥豹,况且利益方不同,侧重点也不同,做分析时,我门需要将这三张表勾兑着,看盈利能力,看偿债能力,看运营能力,看现金质量,看增长空间。

具体怎么分析呢,我门下期再见。