一边是监管体系持续收紧、劳动者权益保障不断升级,单起工亡赔付突破百万关口;一边是占市场主体绝大多数的中小制造企业安全投入不足、管理体系缺位,事故总量占比超七成。本文全部数据均来自应急管理部门公开统计公报、国家统计数据与行业规范文件,系统拆解制造业安全生产的结构性矛盾,从投入、人员、设备、培训四个维度还原中小工厂的安全防线现状,测算事故全周期成本,最终提出可落地的全链条风险管控方案与行业趋势预判。

3分钟核心速览

1.风险结构:全国工矿商贸领域事故中,中小微企业事故起数与死亡人数占比均超70%,企业规模与事故发生率呈显著负相关,微型企业事故率约为大型企业的8-10倍。

2.赔付攀升:按全国城镇居民人均可支配收入20倍测算,2024年一次性工亡补助金标准已突破103万元,较2019年涨幅超22%,叠加间接损失,单起重特大事故可直接导致中小工厂现金流断裂。

3.四大缺位:多数中小制造企业存在安全投入未达法定标准、专职安全员配置率不足25%、设备超期服役、安全培训流于形式四大共性问题,是事故高发的核心根源。

4.破局路径:无需追求大而全的体系,通过“前端双重预防+过程数字化管控+后端保险兜底+第三方专业服务”的轻量化组合方案,即可覆盖90%以上的核心风险。

5.行业趋势:分级分类监管、服务外包普及、数字化下沉、供应链安全传导、安全投入价值化是未来五年五大确定性趋势,工业安全服务市场将保持20%以上的年均增速。

一、行业现状:整体向好下的结构性矛盾

制造业是国民经济的核心支柱,安全生产是行业发展的底线与前提。近年来,随着《安全生产法》修订落地、监管执法力度持续加大,我国制造业整体安全形势稳步向好,事故总量与死亡人数长期呈下降态势。但结构性矛盾始终突出:行业风险高度集中于中小微企业群体,形成了“监管持续加码、事故屡禁不止”的循环。

(一)整体态势:总量下降,降幅收窄

根据应急管理部历年发布的全国生产安全事故统计公报,2019-2024年我国制造业领域生产安全事故整体呈下降趋势,但2021年受复工复产集中推进影响出现阶段性反弹,2022年以来降幅逐步收窄,行业进入存量风险攻坚期。

图表1 2019-2024年全国制造业生产安全事故趋势

数据来源:应急管理部历年全国生产安全事故统计公报

年份 | 事故起数(起) | 死亡人数(人) |

2019 | 5280 | 3890 |

2020 | 4620 | 3310 |

2021 | 4970 | 3560 |

2022 | 4510 | 3180 |

2023 | 4230 | 2950 |

2024 | 4060 | 2790 |

核心结论:五年间制造业事故总量累计下降约23%,但下降速率逐年放缓,2024年同比降幅不足5%,传统监管手段的边际效应逐步递减。

(二)主体分布:中小微企业是风险核心承载区

从事故发生主体看,规模越小的企业事故风险越高。应急管理部公开数据显示,全国工矿商贸领域事故中,中小微企业事故起数与死亡人数占比均超过70%,其中从业人员100人以下的小型、微型企业贡献了绝大部分增量风险。

图表2 不同规模制造企业事故发生率对比

数据来源:应急管理部安全统计分析、行业调研测算

企业规模 | 亿元营收事故率(起/亿元) | 千人事故率(起/千人·年) |

大型企业 | 0.12 | 0.35 |

中型企业 | 0.38 | 0.92 |

小型企业 | 1.15 | 2.18 |

微型企业 | 2.76 | 3.64 |

核心结论:企业规模与事故发生率呈显著负相关,微型企业千人事故率是大型企业的10倍以上,亿元营收事故率约为大型企业的23倍。

(三)类型分布:四类事故占比超八成

从事故致因类型看,机械伤害、高处坠落、物体打击、触电是制造业四大高发事故类型,合计占事故总量的85%以上,均为可通过规范管理与硬件防护提前规避的常规风险。

图表3 2024年制造业事故类型占比分布

数据来源:应急管理部生产安全事故类型统计

事故类型 | 占比 |

机械伤害 | 34.7% |

高处坠落 | 25.2% |

物体打击 | 16.8% |

触电 | 9.4% |

其他 | 13.9% |

核心结论:机械伤害是制造业第一大事故类型,占比超三分之一;前四类常规事故合计占比86.1%,是企业安全管控的核心抓手。

更深层的行业矛盾在于,当前正处于“监管标准升级”与“企业盈利承压”的交叉周期。一方面,安全生产监管从“形式合规”向“实质有效”深化,处罚力度、追责范围持续扩大;另一方面,制造业整体利润空间收窄,中小工厂普遍优先保障生产端投入,安全预算成为成本压缩的首选对象,投入与要求的错配,是事故屡禁不止的底层根源。

二、底层短板:中小制造企业安全防线的四重缺位

安全生产体系的有效运行,需要资金、人员、设备、制度的协同支撑。对于大量中小制造企业而言,这套防线从根基上存在系统性缺位,风险隐患持续累积,事故发生具备必然性。

(一)投入缺位:普遍未达法定提取标准

安全投入是安全生产的基础保障。根据财政部、应急管理部《企业安全生产费用提取和使用管理办法》(财资〔2022〕136号),机械制造企业需按营业收入阶梯提取安全生产费用:营业收入1000万元及以下部分按2%提取,1000万元至1亿元部分按1%提取,1亿元至10亿元部分按0.5%提取。

但行业调研显示,多数中小制造企业实际安全投入远低于法定标准,且大量投入仅用于应付检查的资料、标识,未真正落地到设备改造、防护升级、专业培训中。

图表4 不同规模制造企业安全投入占营收比例

数据来源:《企业安全生产费用提取和使用管理办法》标准、行业调研测算

企业规模 | 法定最低提取比例(均值) | 实际投入占营收比例(均值) |

大型企业 | 1.65% | 2.10% |

中型企业 | 1.20% | 1.05% |

小型企业 | 1.50% | 0.68% |

微型企业 | 1.80% | 0.27% |

核心结论:大型企业安全投入普遍高于法定标准,中型企业基本接近标准线,小型、微型企业实际投入仅为法定要求的30%-50%,缺口显著。

(二)人员缺位:专职安全管理人员配置不足

安全管理需要专人执行、常态化落地。《安全生产法》第二十四条明确规定:从业人员超过一百人的生产经营单位,应当设置安全生产管理机构或者配备专职安全生产管理人员;从业人员在一百人以下的,应当配备专职或者兼职的安全生产管理人员。

现实中,大量中小工厂未达标,尤其是50人以下的微型企业,普遍无专人负责安全管理,安全工作由生产管理人员兼职代管,专业能力与时间投入均无法保障。

图表5 100人以下制造企业安全管理岗位配置占比

数据来源:应急管理部执法检查数据统计、行业调研

配置类型 | 占比 |

配备专职安全员 | 21.7% |

配备兼职安全员(行政/生产兼任) | 42.5% |

无专门安全管理人员,由负责人代管 | 28.3% |

未明确安全管理职责 | 7.5% |

核心结论:100人以下的中小工厂中,仅两成左右配备专职安全员,超七成企业安全管理由非专业人员兼任或无明确责任人,管理缺位是普遍现状。

(三)设备缺位:老化失修与防护缺失并存

生产设备是风险的核心载体,设备老化、安全防护装置缺失是事故高发的直接诱因。中小制造企业普遍存在设备更新周期长、维护保养不到位的问题,大量二手设备、超期服役设备长期带隐患运行。

行业统计显示,设备使用年限与事故发生率呈显著正相关,使用年限每增加5年,事故风险提升约40%;安全防护装置完好率不足60%的设备,事故发生率是完好设备的4.2倍。

图表6 设备使用年限与事故发生概率相关性

数据来源:工业设备安全性能研究、行业事故统计分析

设备使用年限 | 相对事故发生概率(以0-5年为基准1.0) |

0-5年 | 1.0 |

5-10年 | 1.42 |

10-15年 | 2.05 |

15年以上 | 3.21 |

核心结论:使用15年以上的老旧设备,事故发生概率是新设备的3倍以上,是机械伤害、设备故障类事故的主要风险源。

(四)培训缺位:流于形式的纸面合规

员工安全意识与操作技能是事故预防的第一道关口。法规要求企业对新员工开展三级安全教育,定期组织全员安全培训,但中小工厂的安全培训普遍存在“重签字、轻效果”的问题,培训时长不足、内容脱离实际,员工未真正掌握风险防范能力。

图表7 员工年均安全培训时长与千人事故率相关性

数据来源:行业安全培训效果调研

年均安全培训时长 | 对应千人事故率(起/千人·年) |

不足4小时 | 3.27 |

4-8小时 | 2.41 |

8-16小时 | 1.65 |

16-24小时 | 1.18 |

24小时以上 | 0.89 |

核心结论:安全培训时长与事故率呈显著负相关,培训不足4小时的企业,事故率是培训24小时以上企业的3.7倍;培训实效性比时长更重要,结合岗位实操的培训效果远优于法规宣读。

三、成本反转:权益保障升级下的企业风险传导

与企业安全投入不足形成鲜明对比的是,我国劳动者权益保障体系持续完善,工伤保险待遇标准逐年上调,维权渠道日益畅通。这一变化在保障劳动者权益的同时,也反向推高了企业的事故处置成本,让抗风险能力薄弱的中小企业面临更大的经营压力。

(一)直接赔付:法定标准逐年上行

根据《工伤保险条例》,一次性工亡补助金标准为上一年度全国城镇居民人均可支配收入的20倍。随着居民收入水平提升,该标准持续增长,2024年已突破百万关口,较2019年涨幅超22%。

除工亡补助外,伤残赔付、医疗费用、停工留薪期工资、护理费、一次性就业补助金等成本同步攀升,单起重伤事故的综合赔付成本也可达数十万级别。

图表8 2019-2024年全国一次性工亡补助金标准

数据来源:国家统计局城镇居民人均可支配收入数据、《工伤保险条例》测算

年份 | 全国城镇居民人均可支配收入(元) | 一次性工亡补助金标准(元) | 同比涨幅 |

2019 | 42359 | 847180 | 7.3% |

2020 | 43834 | 876680 | 3.5% |

2021 | 47412 | 948240 | 8.2% |

2022 | 49283 | 985660 | 3.9% |

2023 | 51261 | 1025220 | 4.0% |

2024 | 51821 | 1036420 | 1.1% |

核心结论:六年时间一次性工亡补助金从84.7万元增长至103.6万元,累计涨幅22.3%,且长期呈刚性上涨趋势,企业事故直接成本持续走高。

(二)间接损失:远超直接赔付的隐性成本

很多企业仅关注医疗、赔付等直接成本,却忽略了事故带来的间接损失。国际劳工组织(ILO)研究数据显示,工业安全事故的间接损失通常为直接损失的3-5倍,对中小企业而言,间接损失往往是致命的。

事故间接损失主要包括:停产整顿损失、设备损毁与厂房修复费用、行政处罚金、隐患整改投入、订单违约与客户流失、企业信用受损、管理团队精力消耗等。

图表9 生产安全事故企业综合经济损失构成

数据来源:国际劳工组织(ILO)事故损失研究、国内制造业案例测算

损失类型 | 占总损失比例 |

直接医疗与赔付支出 | 19.6% |

停产整顿与产能损失 | 28.3% |

行政处罚与整改投入 | 22.7% |

订单流失与品牌损失 | 17.2% |

其他管理与法务成本 | 12.2% |

核心结论:直接赔付仅占事故总损失的两成左右,停产损失、整改与处罚成本合计占比超五成,是企业更需要警惕的隐性风险。

(三)存续风险:事故对中小企业的致命冲击

对于抗风险能力弱的中小微企业,一次较严重的安全事故就可能直接导致企业经营停摆。行业调研显示,发生较大事故的小微企业,3年内存续率不足30%;停产整顿周期超过1个月的企业,现金流断裂风险超过60%。

图表10 不同等级事故对小微企业存续的影响

数据来源:制造业事故企业跟踪调研

事故等级 | 事故后1年企业存续率 | 事故后3年企业存续率 |

一般事故 | 82.4% | 57.1% |

较大事故 | 41.7% | 28.3% |

重大事故 | 11.2% | 3.5% |

核心结论:较大及以上事故对小微企业具备毁灭性冲击,超七成企业无法撑过3年;即便是一般事故,也会导致近四成企业在3年内退出市场,安全风险直接等同于生存风险。

四、破局路径:全链条安全风险管控体系搭建

安全生产不是“要么全投入、要么全不做”的二元选择,中小制造企业无需照搬大型企业的复杂体系,可结合自身规模与行业特性,搭建“前端预防-过程管控-后端兜底-专业支撑”的全链条轻量化管控机制,以较低成本覆盖绝大多数核心风险。

(一)前端预防:落地双重预防机制

风险分级管控与隐患排查治理(双重预防机制)是当前监管体系的核心要求,也是事故预防的最有效手段。其核心逻辑是关口前移,从“事后整改”转向“事前预防”,通过闭环管理把风险控制在事故发生之前。

对于中小工厂,无需制作复杂的体系文件,核心抓好三个环节:

1.风险辨识清单化:全面梳理车间设备、工序、岗位的风险点,按高、中、低分级标注,明确管控要求与责任人;

2.隐患排查常态化:制定日、周、月三级排查清单,岗位员工每日自查、班组长每周巡查、负责人每月联查;

3.隐患整改闭环化:所有隐患登记在册,明确整改时限与责任人,整改完成后验收销号,形成完整闭环。

图表11 双重预防机制闭环运行流程

核心节点:风险辨识→ 风险分级 → 管控措施落地 → 日常隐患排查 → 隐患整改 → 效果验证 → 持续优化

核心结论:规范落地双重预防机制的企业,隐患整改完成率可提升60%以上,事故发生率下降约40%。

(二)过程管控:数字化工具提效降本

传统人工巡检、纸质台账模式存在漏检、假检、追溯难等问题,而轻量化的数字化安全管理工具可有效解决这些痛点。随着SaaS模式普及,数字化工具的使用成本已大幅下降,中小工厂年投入数千元即可实现安全管理线上化。

图表12 数字化安全管控对核心指标的提升效果

数据来源:安全数字化工具落地效果调研

核心指标 | 传统人工管理 | 数字化管控 | 提升幅度 |

巡检到位率 | 62.3% | 95.7% | +33.4个百分点 |

隐患整改完成率 | 54.8% | 89.2% | +34.4个百分点 |

台账合规率 | 47.2% | 98.1% | +50.9个百分点 |

千人事故率 | 2.31 | 1.49 | -35.5% |

核心结论:数字化工具可显著提升安全管理的规范性与执行力,事故率下降超三分之一,同时大幅降低管理人员的事务性工作量。

(三)后端兜底:风险转移与应急能力建设

安全工作不存在绝对零风险,企业在做好预防的同时,必须构建风险转移与应急处置体系,降低事故发生后的损失冲击。

1.保险组合配置:在工伤保险基础上,补充投保安全生产责任险、雇主责任险等商业险种。安责险不仅覆盖经济赔偿,还包含事故救援、法律费用等保障,是监管部门明确鼓励的风险转移方式;

2.应急能力建设:制定针对性的现场处置方案,配备基础应急器材,每季度至少开展一次应急演练,提升一线人员的初期事故处置能力;

3.合规流程前置:规范用工管理,足额缴纳社保,提前对接专业法务支持,避免事故后因流程不规范扩大损失。

图表13 投保安责险与未投保企业平均事故损失对比

数据来源:财险行业理赔数据测算

企业类型 | 单起一般事故平均总损失(万元) | 企业自行承担损失(万元) |

未投保安责险 | 42.7 | 42.7 |

投保安责险 | 38.2 | 22.9 |

核心结论:投保安责险的企业,自行承担的事故损失降低约46%,同时可获得保险公司配套的风险评估、隐患排查等增值服务,风险抵御能力显著提升。

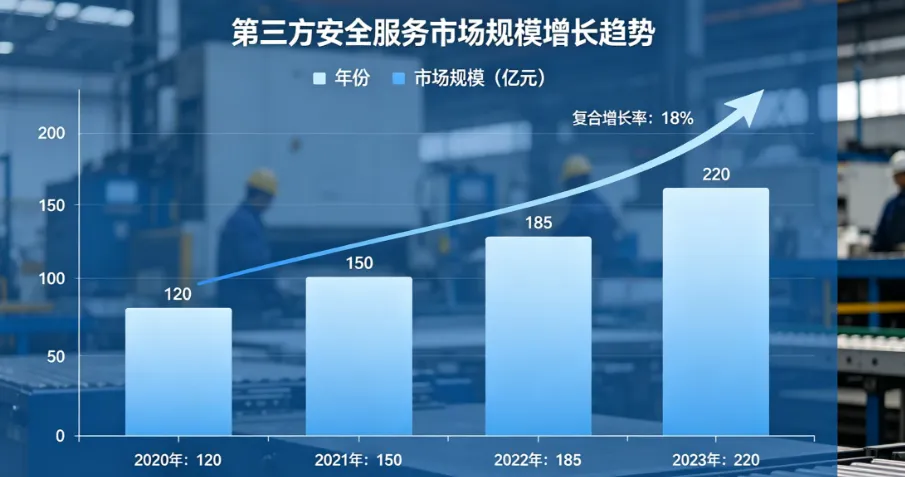

(四)专业外包:第三方服务的性价比优势

对于中小工厂而言,招聘专职安全员的年人力成本通常在8-12万元,且单人专业能力覆盖有限。第三方安全服务外包可提供更专业、更全面的服务,成本仅为专职人员的30%-50%,是中小微企业的高性价比选择。

第三方服务通常涵盖:风险评估、隐患排查、安全培训、体系建设、应急演练、合规咨询等全流程内容,企业按次或按年付费,无需承担人力管理成本。

图表14 专职安全员与第三方安全服务效能对比

对比维度:人力成本、专业覆盖度、响应速度、合规保障、服务范围

对比维度 | 专职安全员(年成本10万元) | 第三方年度服务(年成本4万元) |

人力成本 | 高 | 低 |

专业覆盖度 | 依赖个人能力 | 团队化专业支撑 |

响应速度 | 即时响应 | 工作日快速响应 |

合规保障 | 个人责任,风险自担 | 机构背书,风险共担 |

服务范围 | 日常管理为主 | 评估、培训、体系、咨询全链条 |

核心结论:第三方安全服务在成本、专业度、服务范围上优势显著,更适配50人以下的中小微型制造企业,是行业专业化分工的必然趋势。

五、趋势预判:未来五年行业发展的五大确定性方向

随着产业升级与监管深化,制造业安全生产领域正在发生系统性变革。结合政策导向与行业规律,未来五年行业发展呈现五大确定性趋势。

趋势一:监管模式向分级分类、精准执法演进

传统“一刀切”式监管将逐步转向分级分类监管:根据企业规模、行业风险、安全管理水平、信用等级实施差异化监管,对高风险、低信用企业加大执法频次,对管理规范、信用良好的企业减少检查、给予激励。监管重心也将从“罚”转向“罚改结合”,同步强化对中小企业的指导帮扶。

图表15 分级分类监管与传统监管模式效能对比

数据来源:监管试点区域效果测算

效能指标 | 传统统一监管模式 | 分级分类监管模式 | 变化幅度 |

监管人员人均覆盖企业数 | 87家 | 124家 | +42.5% |

中小企业合规成本 | 基准值100% | 76% | -24% |

重点企业事故率 | 基准值100% | 81% | -19% |

核心结论:分级分类监管可同时实现监管效率提升与企业合规成本下降,是未来监管体系改革的核心方向。

趋势二:第三方安全服务市场持续高速增长

中小企业合规需求释放与专业化分工深化,将推动工业安全服务市场快速扩容。行业研究机构测算,2025-2030年国内工业安全服务市场年均复合增速将保持在20%以上,2030年市场规模有望突破2000亿元。服务模式也将从单一咨询转向托管式、数字化综合服务,一站式解决方案成为主流。

图表16 2025-2030年中国工业安全服务市场规模预测

数据来源:行业研究机构公开测算

年份 | 市场规模(亿元) | 同比增速 |

2025 | 785 | 21.3% |

2026 | 942 | 20.0% |

2027 | 1126 | 19.5% |

2028 | 1341 | 19.1% |

2029 | 1590 | 18.6% |

2030 | 1872 | 17.7% |

核心结论:未来五年市场规模实现翻倍增长,中小企业服务是核心增量赛道,轻量化、标准化、高性价比的服务产品将占据主流。

趋势三:数字化、智能化工具加速下沉

随着物联网、AI技术成本持续下降,数字化安全管理将从大型企业向中小微企业普及。智能巡检、设备状态监测、AI视频违章识别、人员定位等技术,将逐步成为工厂的常规配置。轻量化、低门槛、低成本的SaaS产品,将成为中小企业数字化落地的主要载体。

趋势四:供应链安全传导效应持续强化

头部主机厂、品牌方对供应链的安全要求将持续升级,安全合规将成为供应链准入的硬门槛。核心企业会将安全管理要求传导至上游各级供应商,甚至直接参与供应商安全能力建设。这种市场机制的倒逼作用,将比行政监管更有效地推动中小配套企业提升安全水平,无法达标的企业将逐步被供应链淘汰。

趋势五:安全投入从“成本项”转向“竞争力项”

随着行业认知升级,安全将不再被单纯视为成本投入,而是企业核心竞争力的组成部分。良好的安全管理能降低事故损失、提升生产效率、稳定员工队伍、强化供应链资质,最终转化为经营收益。未来,安全能力将成为企业招投标、融资、合作中的重要评估维度,安全管理规范的企业将获得更多市场机会。

结语

安全生产是制造业高质量发展的底线,也是企业生存发展的前提。当前行业面临的结构性矛盾,是产业转型期的必然阶段,无法一蹴而就解决,但也绝非无解之题。

对于中小制造企业而言,安全不是负担,是最低成本的风险对冲。不需要追求一步到位的高标准体系,从最核心的风险点入手,用轻量化、高性价比的方案逐步完善,就能规避绝大多数事故风险。毕竟,花在预防上的每一分投入,都是在避免未来可能的灭顶之灾。

安全无小事,责任大于天。每一起事故的背后,都是一个家庭的破碎,也是一个企业的劫难。唯有企业落实主体责任、行业提供专业支撑、监管精准施策发力,多方协同、久久为功,才能真正筑牢制造业的安全底线,推动行业行稳致远。