本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

兆易创新科技集团股份有限公司成立于2005年4月,2016年8月在上海证券交易所上市,股票代码603986。公司是一家以Fabless模式运营的集成电路设计企业,专注于存储器、微控制器、传感器和模拟芯片的研发、技术支持和销售。公司产品广泛应用于消费电子、汽车、工业应用、PC及服务器、物联网、网络通讯等领域。公司总部位于北京市海淀区中关村集成电路设计园,2025年6月在新加坡成立国际总部,2025年10月启用东京办公室,2026年1月完成H股在香港联交所上市,构建"A+H"双资本平台。公司法定代表人为总经理何卫,董事长为朱一明。

二、公司目前所处的发展阶段:

兆易创新目前处于成熟业务的巩固提升期与新兴业务的战略布局期叠加的发展阶段。一方面,公司传统优势业务NOR Flash全球排名第二,已进入稳定增长的成熟阶段;另一方面,公司正积极拥抱AI时代机遇,大力发展定制化存储、高算力MCU和AI MCU等新兴业务,同时推进利基型DRAM、SLC NAND Flash、车规级芯片等成长业务,并通过收购苏州赛芯布局模拟芯片领域。2025年公司完成H股上市,国际化战略进入新阶段,整体呈现出"多元布局、多级成长"的发展特征。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

第一,多元产品布局与技术领先优势。公司是国内最大的32位MCU提供方,GD32 MCU产品已成功量产69个系列、超过700款产品,覆盖ARM Cortex-M23、M3、M4、M33及M7内核,并全球首个推出并量产基于RISC-V内核的32位通用MCU产品。存储领域,公司2020年推出中国内地首款2Gb高性能SPI NOR Flash,2024年推出中国内地首款低功耗系列SPI NOR Flash,2025年率先实现45nm节点SPI NOR Flash大规模量产。公司NOR Flash全球排名第二,是中国内地首家覆盖512Kb到2Gb完整产品线的厂商。

第二,强大的研发投入与人才储备。2023年至2025年研发投入合计约37.27亿元,2025年研发投入14.04亿元,占营业收入比例15.26%,其中费用化研发投入11.17亿元,资本化研发投入2.87亿元。截至2025年末,公司拥有1,533名研发员工,占员工总数65.71%,硕士及以上学位人员占比58.81%。2025年新增专利申请222件,其中发明专利198件,占比89%;全年获得授权专利130件,其中发明专利103件,占比79%。截至2025年底,累计拥有授权专利1,154件(发明专利934件,占比81%)。

第三,车规级产品全面突破。公司SPI NOR Flash车规级产品2Mb至2Gb容量已全线铺齐,车规Flash累计出货量超3亿颗。GD32A7系列车规MCU陆续进入规模化量产,GD32A全系车规MCU累计出货超800万颗。GD55LX02GE系列车规级SPI NOR Flash获得"2025汽车电子·金芯奖卓越产品奖"。

第四,AI战略布局前瞻。公司推出基于无线MCU产品的AI大语言模型方案,支持AI智能语音对话、翻译、故事生成等功能;直流拉弧检测方案以高性能GD32H7系列MCU为硬件基础,提供一整套AI算法工具;GD32H78D/77D系列集成MIPI DSI接口,适用于高端嵌入式HMI等丰富人机交互场景。

3、重要财务指标分析:

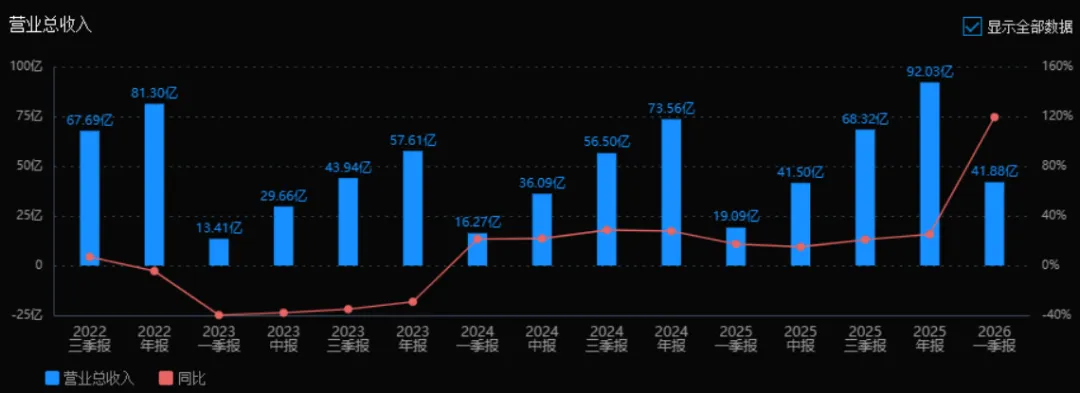

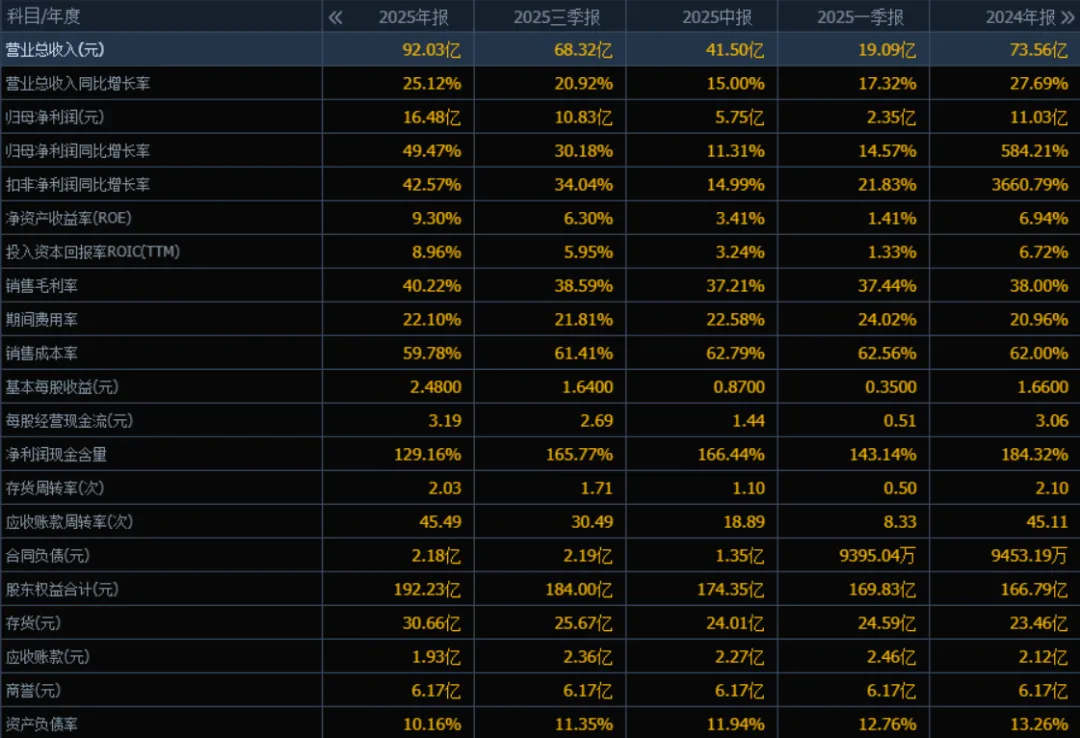

1)营业总收入:2025年营业总收入为92.03亿元,较2024年(73.56亿元)增长25.12%。评价:收入增速较2024年的27.69%略有放缓,但仍保持两位数高增长,显示公司业务扩张势头强劲,市场占有率或产品需求持续提升。

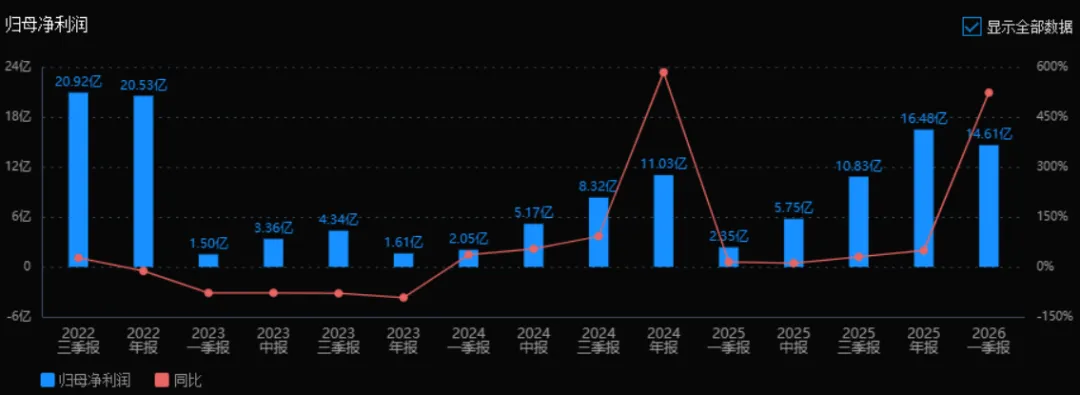

2)归母净利润:2025年归母净利润为16.48亿元,较2024年(11.03亿元)增长49.47%。评价:利润增速远高于收入增速(25.12%),表明规模效应或成本控制显著增强。2024年利润基数较低(增速高达584%),2025年回归高增长常态,盈利质量扎实。

3)净资产收益率(ROE)和投入资本回报率(ROIC TTM):2025年ROE为9.30%,ROIC为8.96%;2024年ROE为6.94%,ROIC为6.72%。两项指标均大幅提升(分别+2.36pct、+2.24pct)。评价:资本回报效率明显改善,股东权益和投入资本创利能力增强,反映公司运营效率或产品溢价能力提升,是价值创造能力向好的核心信号。

4)销售毛利率:2025年毛利率为40.22%,2024年为38.00%,提升2.22个百分点。评价:毛利率连续改善(2024年已高于2023年),可能源于产品结构升级、原材料成本下降或提价能力增强,为利润高增长提供基础支撑。

5)期间费用率:2025年期间费用率为22.10%,2024年为20.96%,上升1.14个百分点。评价:费用率略有抬升,需关注销售、管理或研发投入的增加是否与业务扩张匹配。但结合利润高增,费用增加仍在可控范围内,且可能属于战略性投入。

6)销售成本率:2025年销售成本率为59.78%,2024年为62.00%,下降2.22个百分点。评价:成本率下降与毛利率提升互为镜像,直接印证成本控制或产品附加值提高,是盈利能力增强的重要驱动力。

7)净利润现金含量:2025年为129.16%,2024年为184.32%,虽有下降,但仍远高于100%。评价:净利润的现金保障程度极高,盈利质量优异。虽较去年回落,但去年基数异常高(3660%扣非增长),当前水平仍属健康,经营现金流充沛。

8)存货周转率和应收账款周转率:2025年存货周转率2.03次(2024年2.10次),应收账款周转率45.49次(2024年45.11次)。评价:存货周转略有放缓(-0.07次),但整体平稳,需关注存货增长(见下项);应收账款周转微升,回款速度极快(约8天),体现公司下游议价能力极强。

9)应收账款和存货:2025年末应收账款1.93亿元(较2024年2.12亿元下降9%),存货30.66亿元(较2024年23.46亿元增长30.7%)。评价:应收账款管控良好,占收入比仅2.1%,风险极低。但存货增幅明显高于收入增速,需警惕积压或滞销风险,可能与备货周期或业务扩张相关,后续需跟踪周转变化。

10)资产负债率:2025年为10.16%,2024年为13.26%,下降3.10个百分点。评价:资产负债率极低且持续下降,偿债压力极小,财务结构非常稳健。同时股东权益增至192亿元,公司拥有充足安全边际和潜在融资空间。

总体评价

公司2025年财务表现优秀,核心盈利指标(营收、利润、ROE/ROIC、毛利率)均实现显著增长,且利润增速远超收入,显示盈利质量与效率同步提升。现金流充裕,应收账款管控卓越,负债率极低,财务安全性极高。主要关注点在于存货快速增长(需确认是否匹配订单或销售计划)和期间费用率小幅上升(是否带来后续增长动力)。整体来看,公司处于高增长、高盈利质量、低风险的健康轨道,具备较强的竞争力和抗风险能力。若存货问题可控,未来持续增长可期。

4、品牌质量及客户资源:

公司品牌在全球半导体行业具有较高知名度和美誉度。NOR Flash业务全球排名第二,是中国内地排名最高的企业;SLC NAND Flash市占率全球第六、中国内地第一;利基型DRAM市占率全球第七、中国内地第二;MCU全球市占率1.2%,排名全球第八、中国内地第一;指纹传感器芯片市占率中国内地第二。产品质量达到国际主流标准,GSL6188MoC PC指纹识别传感器成功通过Windows Hello增强型登录安全性认证。

由于公司采用Fabless模式且主要通过经销渠道销售,年报未披露具体终端客户名称。但公司明确披露产品下游应用场景覆盖工业、汽车、消费电子(包括可穿戴产品、智能手表、TWS耳机、家用电器等)、网络通讯(包括无线路由器、基站及光模块等)、PC及服务器以及物联网等领域。公司已与全球行业优质客户建立深入合作,利用庞大而优质的经销商网络拓展客户群,在美国、韩国、日本、英国、德国及新加坡建立了专业的本地化销售和服务网络。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

集成电路行业是半导体行业最重要的细分领域。2025年,在AI需求爆发下全球半导体市场规模达7,720亿美元,同比增长22%,其中逻辑芯片增长37%,存储芯片增长28%。中国本土集成电路市场规模预计达2,800亿美元,设计环节收入规模约1,180亿美元,同比增长约29.4%。

公司所处专用型存储(包括NOR Flash、SLC NAND Flash、利基型DRAM)2025年全球市场规模预计为157亿美元,其中利基型DRAM为99亿美元,NOR Flash为31亿美元,SLC NAND Flash为27亿美元。上游为晶圆制造、封装测试等代工环节,下游应用涵盖消费电子、汽车、工业、通讯、计算等众多领域。

2、行业的市场容量及未来增长速度:

根据弗若斯特沙利文数据,全球集成电路市场规模预计到2029年将达到9,003亿美元。中国集成电路市场规模由2020年的1,252亿美元增加至2025年的2,419亿美元,预计至2029年扩大到3,920亿美元,复合年增长率12.83%,全球份额有望从40.8%提升至约43.5%。

专用型存储市场2025年至2029年间将以7.1%的复合年增长率继续扩张,2029年市场规模有望达到208.2亿美元。其中,利基DRAM市场规模有望增长至132.1亿美元,复合年增长率7.4%;NOR Flash市场规模有望增长至41.8亿美元,复合年增长率7.6%;SLC NAND Flash市场规模有望增长至34.4亿美元,复合年增长率5.8%。

MCU业务领域,2025年全球市场规模预测为210亿美元,至2029年达到293亿美元,复合年增长率8.7%。模拟芯片领域,2025年全球市场规模预测为831亿美元,至2029年有望达到1,128亿美元,复合年增长率7.9%,其中电源管理芯片从2025年的497亿美元增长至2029年的683亿美元,复合年增长率8.3%。

3、公司的市场地位:

NOR Flash领域:依据弗若斯特沙利文数据,2024年公司全球市场份额约18.5%,在全球企业中排名第二,也是排名最高的中国内地企业。依据Omdia数据,2025年第一季度公司NOR Flash产品营收排名全球第二。

SLC NAND Flash领域:2024年公司市占率排名全球第六,中国内地第一。

利基型DRAM领域:2024年公司市占率排名全球第七、中国内地第二。

MCU领域:2024年公司全球市占率1.2%,排名全球第八、中国内地第一。

传感器领域:2024年公司指纹传感器芯片市占率排名中国内地第二。

4、公司的竞争对手:

NOR Flash领域主要竞争对手包括华邦电子、旺宏电子等海外及中国台湾厂商;SLC NAND Flash领域竞争对手主要为海外及中国台湾厂商,全球市场份额高度集中;利基型DRAM领域竞争对手主要为韩国、美国的海外头部企业;MCU领域全球主要参与者为英飞凌、瑞萨电子、恩智浦、意法半导体等海外大厂;传感器领域竞争对手包括汇顶科技等国内企业。

5、公司对于竞争对手的竞争优势:

第一,多元产品协同优势。公司是少数同时覆盖存储、MCU、传感器、模拟芯片四大品类的芯片设计企业,能够为客户提供完整的产品组合和系统解决方案,强化客户黏性。

第二,技术迭代速度快。2025年公司率先实现45nm节点SPI NOR Flash大规模量产,在工艺制程上持续保持领先;MCU产品覆盖110nm、55nm、40nm、22nm工艺制程,在行业处于领先地位。

第三,国产替代红利。在MCU、利基型DRAM等领域,全球市场主要参与者仍为海外大厂,公司作为中国内地领先企业,受益于国产替代趋势,在工业、汽车、白电等高端市场持续突破。

第四,供应链与全球化布局优势。公司与多家知名晶圆厂、封测代工提供商建立深度战略合作,同时在新加坡设立国际总部,在日本、美国、欧洲等地建立本地化销售和服务网络,国际化程度领先于国内同行。

第五,AI生态前瞻布局。公司积极发展AI MCU、定制化存储解决方案等面向端侧AI的产品,并通过内部孵化、投资、并购等方式构建AI生态圈,具备先发优势。

五、AI分析的未来三年(2026年、2027年和2028年)的利润可能的增长情况:

基于年报披露的信息、行业发展趋势及公司战略布局,对未来三年利润增长情况分析如下:

2026年利润增长预测:预计归母净利润约21-23亿元,同比增长约27%-40%。增长主要来源于三方面:一是行业自然增长,WSTS预测2026年全球半导体市场规模达9,755亿美元,同比增长26.3%,公司所经营的存储产品均面临供应紧张局面,价格相应上涨,行业β带来基础增长约15%-20%;二是产能与产品扩张,公司DDR4 8Gb产品持续在TV、工业类客户、AI相关应用等重点领域导入,LPDDR4产品量产推进,定制化存储业务在汽车座舱、AIPC、机器人等领域有望实现芯片量产并贡献营收,预计带来额外增长约5%-8%;三是苏州赛芯整合深化,模拟产品品类扩展、盈利能力提升,预计贡献增长约3%-5%。综合判断2026年增长率约30%,取中值22亿元。

2027年利润增长预测:预计归母净利润约27-30亿元,同比增长约25%-35%。增长驱动力:一是利基型DRAM和SLC NAND Flash行业格局持续优化,海外大厂持续退出,公司市占率有望从全球第七提升至前五,量价齐升态势延续,行业自然增长与市占率提升叠加贡献约15%-20%;二是MCU业务在工业、汽车、白电领域突破,H7、F5等高性能产品营收占比提升,车规级MCU出货量持续扩大,预计贡献增长约8%-10%;三是AI相关产品线(AI MCU、定制化存储、高算力MCU)进入规模化放量阶段,端侧AI渗透率提升带来新增量,预计贡献增长约5%-8%。综合判断2027年增长率约30%,取中值28亿元。

2028年利润增长预测:预计归母净利润约33-37亿元,同比增长约20%-25%。增长来源:一是存储业务进入稳定增长期,NOR Flash、利基型DRAM、SLC NAND Flash三大产品线协同发展,行业自然增长约8%-10%;二是汽车电子业务成为重要增长极,车规级Flash和MCU产品在国内外车厂和Tier-1客户中份额持续提升,预计贡献增长约8%-10%;三是模拟芯片业务通过苏州赛芯整合及自主GD30系列扩展,成为第四大增长曲线,预计贡献增长约5%-8%;四是国际化战略见效,新加坡国际总部及海外销售网络贡献增量收入。综合判断2028年增长率约22%,取中值35亿元。

三年年均复合增长率预测:以2025年归母净利润16.48亿元为基数,2028年预计35亿元,三年年均复合增长率约28.5%。其中,2026年增长约30%(行业周期上行+产品扩张),2027年增长约30%(市占率提升+AI放量),2028年增长约22%(多曲线协同+国际化见效)。利润增长结构从早期的行业周期驱动,逐步转向产能扩张、产品升级、市占率提升、新业务放量的多元驱动模式,增长可持续性增强。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:330.10、93.07、775.21

注:$兆易创新$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。