公众号并非行业报告搜索引擎,点击查看→新用户必读【如何下载】

报告延伸:文中附相关行业报告

“十五五”六大未来产业报告之:核聚变能

2025年,“十五五”规划建议首次将核聚变能写入国家五年规划-;2026年,《新型能源体系建设“十五五”规划》进一步提出强化可控核聚变理论研究和技术创新。核聚变能, 正迎来历史性转折, 从“永远的50年”到进入为国之战略产业。

一、2026可控核聚变研究报告:政策与资本双轮驱动,能源革命奇点临近-深企投产业研究院

报告针对全球核聚变产业格局展开了全面且细致的梳理。在技术路线这一方面, 托卡马克在全球聚变装置中所占比例为45.8%, 它属于技术最为成熟的主流路径, 而仿星器, 以及场反位形(FRC)等多元化路径则在同步进行探索。值得予以关注留意的是, FRC装置鉴于其结构呈现出紧凑的特性, 并且成本仅仅只是托卡马克的十分之一, 所以商业化进程的速度相对较快——美国的Helion已经开启了商业电厂的建设工作, 拟定计划在2028年的时候给微软进行供电。

报告表明, 全球范围内可控核聚变累计开展资金募集情况, 业已由2021年时的19亿美元之数, 实现了向2025年97亿美元以上金额的跨越提升。中国境内已经形成了合肥、成都、上海这三大产业集群态势, 其中合肥凭借EAST、BEST、CRAFT这三大装置构建起完备的技术链条。

(点击下方图片可查阅下载报告全文)

|

二、可控核聚变:2026年产业加速,布局正当时-国盛证券

本篇报告更加侧重于聚焦投资的视角, 其预计一直到2050年的时候, 核聚变堆的市场空间累计能够达到5.2万亿人民币。该报告持有这样的观点, 可控核聚变已经进入到了一个处于“政策给予支持、技术达成突破、资本大量涌入”这三重因素共振状态的产业化加速阶段。

2025年可是被指定为中国核聚变工程化元年, 其中EAST成功达成了1亿摄氏度且持续1066秒的稳态运行状态, 这样的运行成功将世界纪录给刷新, 还有“中国环流三号”达成了“双亿度”的运行情况, 另外BEST项目开启了总装工作, 其设定的目标是在2027年的时候完成并达成全球领域内首次的聚变发电演示。报告着重指出, 设备乃是聚变堆里价值量最为高的环节, ITER项目之中, 设备价值量达到85%以上, DEMO项目里, 设备价值量同样达到85%以上。

(点击下方图片可查阅下载报告全文)

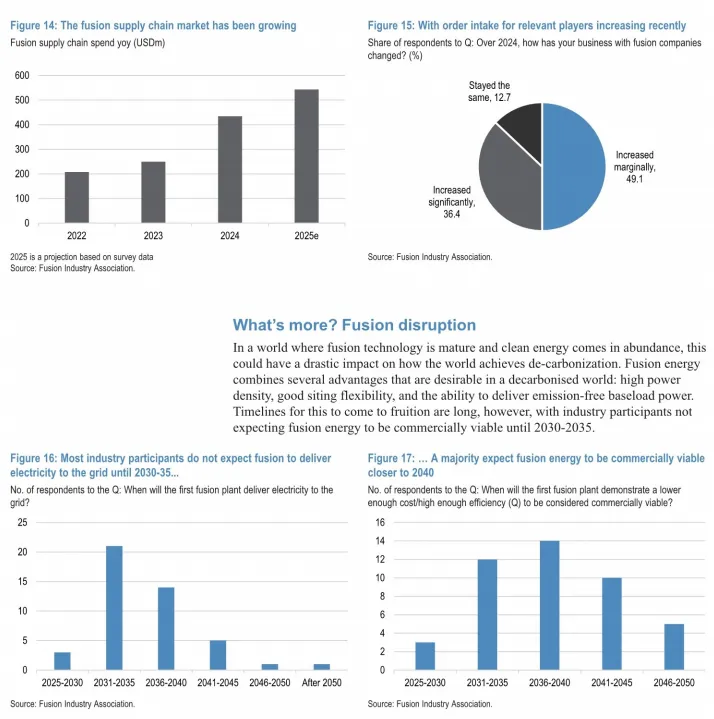

三、摩根大通——核聚变行业:赋能未来的角逐

据摩根大通报告, 对当前核聚变格局给出的定义是“中美双雄竞逐”, --美国在设施数量以及私营企业活跃度的方面是处于领先位置的。其中, Helion(即FRC路线)和CFS(也就是高温超导托卡马克)被视作是最接近于商业化的。在我国,所采用的是“自上而下”这般模式, 此模式由国家主导, 将资源集中于低温超导托卡马克这一方面, 工程进展速度较快, 然而, 在高温超导材料以及FRC等多元化路线方面, 仍需要加快速度去追赶。

报告着重指出, AI算力方面的需求当下正逐渐演变成核聚变商业化进程里相当重要的一种催化剂, 像科技领域的巨头像谷歌、微软、亚马逊等这样的企业已经纷纷开始进行相关布局了。中国的BEST项目已经明确制定了到2030年的时候能够达成净能量增益以及发电的目标。

(点击下方图片可查阅下载报告全文)

结语

三份报告形成共识:核聚变能已从实验室走向产业化前夜。“十五五”将是中国聚变技术从科学实验全面转向工程化、产业化的战略关键期。在这场关乎下一代能源霸权的全球竞赛中,中国正加速奔跑。

『公众号并非行业报告搜索引擎,下方链接一键解锁20W份报告』

免责申明:top行业报告收录的资料版权归原撰写/发布机构所有,若版权方认为有侵权问题,请立即通知删除。TOP行业报告——全行业报告平台,分享有价值的行业研究报告,行业数据报告,行业分析报告,行业调研报告,仅供行业科普学习。 点击查看→新用户必读【如何下载】