核心观点:

MPO等光纤跳线在数据中心布线不可或缺,与光模块乃至NPO/CPO光引擎的用量强相关,在高密度光互联中的增量需求可观,且呈现更小型、更高密、更大芯数的趋势。国内MPO厂商的工艺与交付能力突出,紧随产业景气度积极扩产,并布局Shuffle、高通道FAU等高价值产品,中长期竞争壁垒提升。

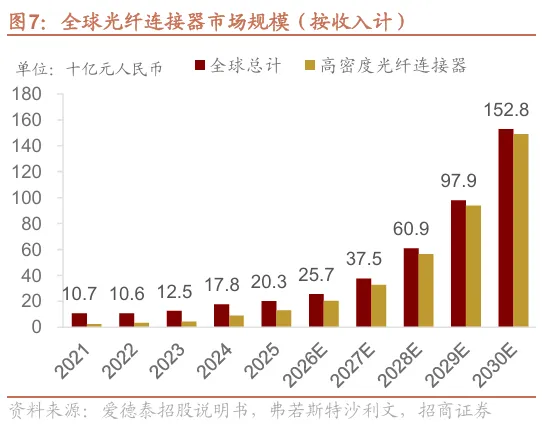

光纤跳线是数据中心布线的核心器件,在北美的大规模算力建设中呈现量价齐升的高景气度。光纤跳线是两端已预接连接器的光缆,高芯数的MPO光纤连接器,不仅用于服务器与交换机、交换机之间的短距离点对点连接,也在结构化布线的主干光缆大量使用。受益于更大规模的算力集群建设及网络架构升级,MPO等高密度光器件的需求不仅与光模块用量强相关,且配比数及价值量持续提升,更小型化(MMC)、更大芯数的出货比重正明显提升。根据弗若斯特沙利文数据,2025年全球光纤连接器市场规模约203亿元人民币,预计2030年将提升至1528亿元,CAGR达63%。

光互联正渗透9-10倍Scale out带宽量的Scale up网络,光纤布线增量可观,且催生Shuffle光背板等新产品形态。随着scale up规模扩大、速率提升,高密度光互联成为产业趋势。无论是NPO还是CPO等Scale up光互联方案,均将带来增量的、更高芯数的光纤跳线需求,并出现Shuffle Box、光背板等新产品形态。博通、Meta等北美大厂相继提出光背板的方案或需求。

国内MPO厂商短期业绩爆发力随产业景气度提升,中长期竞争壁垒有望逐步巩固。国内MPO龙头厂商已具备大规模交付能力且持续积极扩产排产,获康宁、藤仓、长飞等厂商的光纤支持,并间接或直接向北美CSP规模交付跳线产品。随着北美布线厂订单正持续外溢至国内MPO厂商,结合规模效应与顺价顺利,或带来相关厂商毛利润的稳定乃至优化。同时,国内MPO厂商利用先发优势和工艺优势,一方面往上游光缆、插芯、镀膜乃至材料等方向布局,另一方面积极向Shuffle、高通道FAU等高价值产品拓展。随着龙头厂商在产业链横向纵向的拓展,未来有望更大比例实现对北美云厂商的直接供应,产业链地位或持续提升。

光互联需求爆发,MPO景气度可观,推荐持续关注相关产业链。(具体投资建议请参见招商证券发布的完整报告)

风险提示:市场竞争加剧风险、国际贸易摩擦风险、原材料价格波动风险、汇率波动风险

以下为正文内容:

一、数据中心布线概述

数据中心布线是以跳线(光纤连接器)为核心的无源连接系统,在服务器-交换机、交换机-交换机、机柜/机排/机房之间的高密度光互联中不可或缺,市场一般将数据中心布线泛指为MPO。以MPO跳线为代表的布线需求与光模块用量强相关,单价亦随光模块迭代持续提升。在北美算力建设规模高增、光模块速率升级的双重驱动下,数据中心布线市场迎来量价齐升。国内MPO跳线制造厂商已成功切入海外云服务巨头供应链,是北美算力中心建设海量需求的关键受益方,并且面向scale up柜内高密度布线趋势,布局MMC/Shuffle等下一代产品。

1.跳线是布线的核心器件

跳线(光纤连接器)是数据中心布线系统中用量和价值量最大的部分,由两端的连接器和中间的一段光缆组成。在数据中心内部只要涉及光互联,就需要用跳线来连接两端的光模块,光模块插拔在服务器和交换机上,才能实现服务器-交换机、交换机-交换机之间的光互联,一般分为常规跳线(patch cord)和分支跳线(breakout cable)两种。跳线中用量最大的是MPO跳线,其特点是能在单个连接器中容纳多个芯数的光纤,可大幅提升数据中心布线密度,MT插芯是核心部件之一。

MPO跳线用量与光模块强相关,作为高密度光互联的关键无源部件具有量价齐升的趋势。更高速率的光模块需要用到更高芯数的MPO连接器,更高的密度和低损耗要求催动MPO跳线向MTP/MMC等高端产品迭代,因此跳线单价持续提升。根据康宁的布线指引说明,在8192张英伟达H100组成的集群中,服务器-叶交换机-脊交换机-核心交换机之间的3层连接均需要8192根MPO连接跳线,总计需要24576根MPO线缆。此时GPU:MPO跳线的比例为1:3,这一配比与GPU:光模块的配比大体一致。在英伟达B系列集群中,GPU与光模块配比提升至1:4以上,MPO跳线的用量也随之提升,还会随着数据中心规模扩大,转接数提升,用量进一步提升。

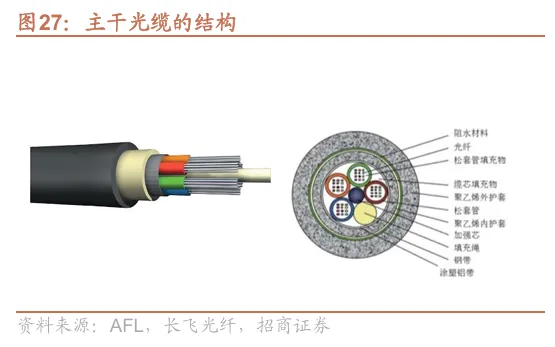

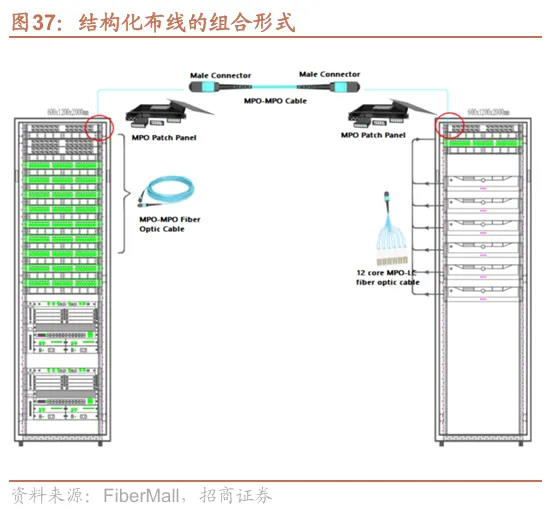

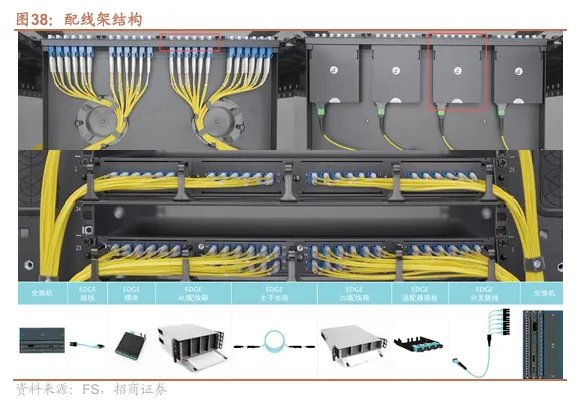

除跳线之外,数据中心布线还包括主干光缆、配线管理系统两个环节。主干光缆(trunk cable)一般为高芯数光缆,内部包含成百上千根光纤,承担跨区域的高带宽互联,两端配备高芯数MPO连接器。配线管理系统的核心部件是配线架。配线架置于机柜之上,负责跳线的中间转接、理线、管理,内部装载转接模组、适配器面板等无源部件,能够增强数据中心算力的易维护性和可拓展性。新增机柜时,只需插拔接入配线架上预留的空余接口即可,无需重新调整布线结构。

2.数据中心布线产业链梳理

数据中心布线产业链的上游是MT插芯/光纤光缆厂商,中游跳线制造商多为国内厂商,下游是整体布线解决方案厂商(多为美、日厂商),最终交付给算力云厂商、电信运营商等终端客户。受益于AI数据中心建设带来的庞大需求,国内外布线厂商普遍积极扩产,以应对下游持续的高需求。

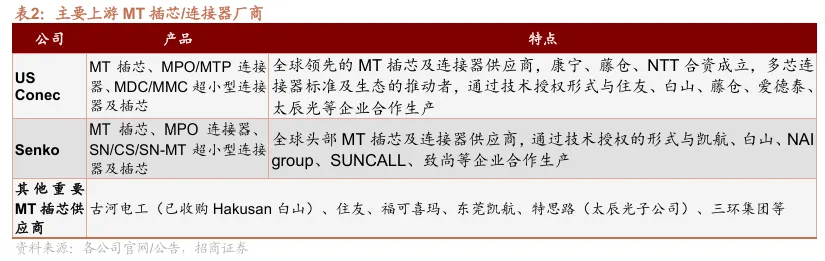

上游核心的MT插芯供应商为美国US Conec、日本Senko(扇港)等,同时掌握许多关键专利。其他MT插芯厂商通过取得授权生产插芯,如国内的福可喜玛、凯航、特思路(太辰光子公司)等也是MT插芯重要供应商。

中游多为国内的MPO跳线制造商,包括太辰光、蘅东光、长芯博创、仕佳光子、爱德泰、汇聚科技、致尚科技、特发信息、宇特光电等。

国内厂商MPO工艺及产能优势突出,拓展Shuffle下一代光互联产品。跳线制造工序繁杂,定制化属性强,精度达到亚微米级。国内厂商已在生产工艺优化、自动化设备研发、全程质量管控等方面具备一定优势,建立了独特的大规模、高一致性量产交付能力。此外,国内厂商在跳线生产过程中建立了扎实的高精度低损耗无源耦合技术栈,瞄准下一代超高密度互联需求,将工艺优化和流程自动化等能力高效迁移至shuffle、超高密度连接器等高价值器件。

下游布线解决方案厂商以康宁、AFL、安费诺(已收购康普CCS部门)为主,此外住友、Molex、ViaPhoton也具有布线方案能力,全球市场集中度较高。前三大方案商深入参与北美超大规模数据中心建设,在研发设计和生态构建上建立深厚壁垒。布线方案商不仅提供全套布线方案硬件,还负责整体系统设计及现场工程部署,甚至人员培训和后期运维。方案设计需要深度参与AI数据中心建设的前期规划,根据特定的机房结构和散热方案精准定制光缆及连接方式等,最终给出BOM报价表和整体设计方案。从方案设计、产品设计、大规模制造、现场部署到后期运维的全链路能力共同决定了布线方案的交期、性价比、故障率,具备很强的非标属性,综合来看壁垒较高。

Meta、亚马逊和微软等主流算力云厂商主要依赖康宁、康普、AFL等专业综合布线方案商。谷歌的数据中心体系较为独立,整体设计能力强,不完全依赖综合布线厂商,而是与国内MPO厂商有部分直接合作。

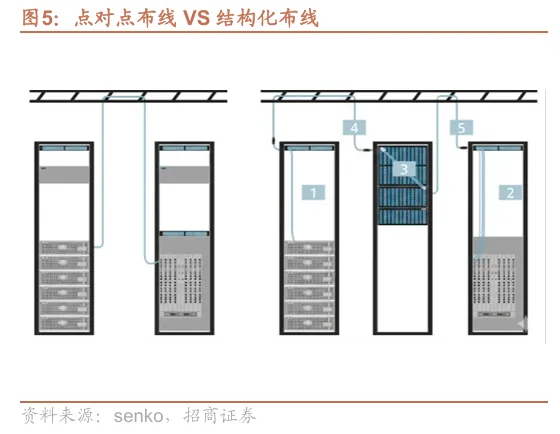

3.数据中心向结构化布线演进

数据中心布线经历了从点对点布线(point-to-point cabling)向结构化布线(structured cabling)的演变,以适应AI时代互联需求。高算力密度必须匹配相应的互联密度,万卡集群需要在1RU的机柜空间(4.4×48.3cm)中容纳成百上千根光纤。以往采用的点对点布线方案没有中间配线架转接和集中式设计,难以进行管理和服务器拓展,布线庞杂,且接口密度低,多见于以往规模较小的数据中心。现代数据中心的服务器网络架构经常需要更改和拓展,因此布线系统要具备很高的灵活性。结构化布线采用MPO等高密度连接器,在每个机柜上引入配线架进行集中式管理,易于维护,算力拓展时只需新增跳线至预留接口即可,是北美AI数据中心的普遍形式。线缆通常采用预端接(pre-terminated)的形式,出厂时就已装好光缆和两头的连接器,部署时只需插拔,速度快、效率高。

二、数据中心建设催生海量布线需求

1.数据中心布线市场规模

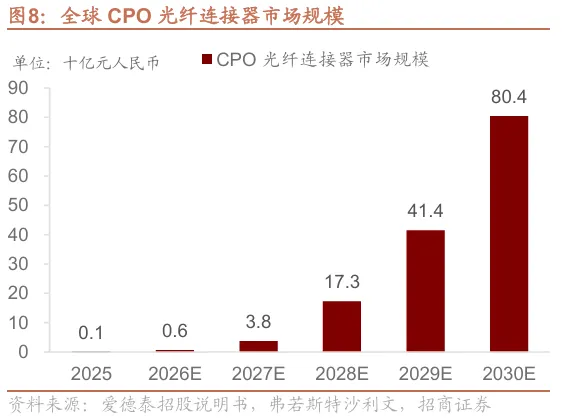

根据弗若斯特沙利文数据,2025年全球光纤连接器市场规模约203亿元人民币,预计2030年提升至1528亿元,CAGR达63%。AI时代的算力提升方式,正在从单芯片算力提升,转向大规模互联形成的系统级算力提升。当前光纤连接器行业高景气核心由全球AI算力需求爆发、数据中心高密度互连升级驱动。大模型训练与推理集群持续抬升高带宽、低时延传输诉求,倒逼数据中心内部布线向高速、高密度路径迭代,MTP/MPO、MMC等高密度光纤连接器迎来需求快速放量。中长期维度,伴随CPO技术规模化落地商用,高价值高密度光纤连接器市场需求将迎来爆发式扩容,数通赛道成长动能进一步释放。预计CPO光纤连接器2027年开始放量,2030年市场规模达到804亿元人民币。

2.数据中心布线市场核心驱动因素

(1)更大规模的算力集群建设引爆光纤布线需求

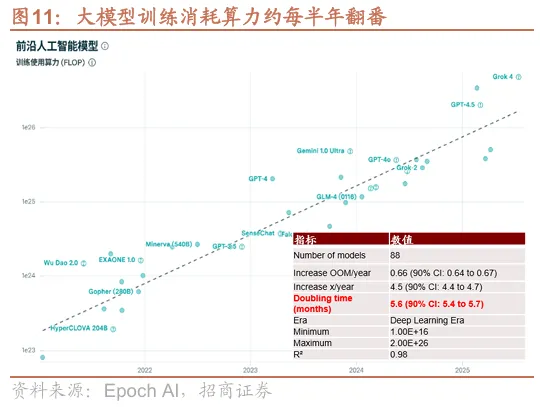

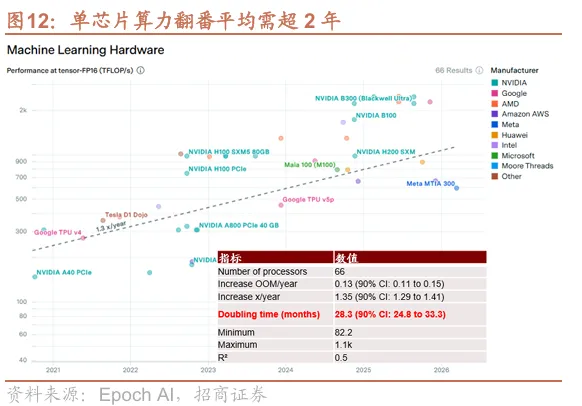

模型训练所需算力每半年翻倍,而单芯片算力翻倍需要2年以上,打造更大规模算力集群成为算力提升的主要方式。比如2025年7月xAI发布的Grok 4模型,训练算力达到5.0 x 10¹⁴ TFLOPs,是不到半年前发布的GPT 4.5的2.4倍;Grok 4预训练的算力与Grok 3近似,但训练中强化学习投入算力是Grok 3的10倍,Scaling Law仍然有效。根据EPOCH AI统计,单芯片算力翻倍需要超两年,例如,在tensor-FP16基准下,2022年9月发布的英伟达H100算力约为989 TFLOP/s,2025年8月发布的B300算力约为2500 TFLOP/s。单芯片的算力增速难以匹配AI所需算力增速,意味着算力增长依赖于更大规模的算力集群。强化学习-多模态-AI Agent-世界模型为核心的技术迭代,在推理侧和应用侧指数级提升token消耗,驱动算力需求持续高增。

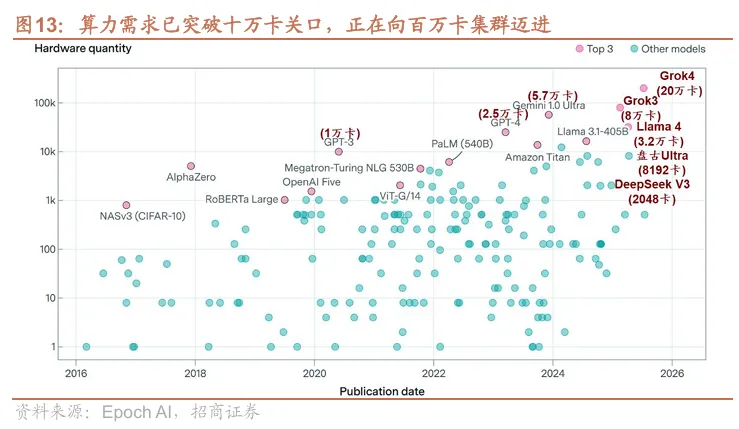

更大规模算力集群对高密度光连接的需求快速增长,13万卡以上数据中心需要3层交换机架构,光连接需求量相较2层架构提升50%。当前已实现万卡向十万卡集群的演进,正迈向百万卡集群。在更大规模算力集群下,高密度光连接需求呈指数增长。2025年2月发布的Grok 3模型由8万张GPU组成的集群训练,而2025年7月发布的Grok 4由20万卡集群训练。Meta的吉瓦级AI算力集群Prometheus拥有50万个GPU,将于2026年上线,还在建设更多更大规模的吉瓦级算力集群;xAI的Colossus集群则包含55万个GPU,容量达到2 GW。更大规模的算力集群中,光模块用量提升,跳线需求同步提升。

(2)光模块速率迭代,对应跳线的芯数和单价提升

随着光模块的速率提升和性能迭代,需要用到更高芯数的MPO连接器,跳线价值量提升。例如,200G和400G光模块,单通道速率为50Gbps或100Gbps,主要使用8芯/12芯MPO(4收4发);800G/1.6T光模块分别以100Gbps/200Gbps单通道速率为主,对应12芯低损(双口,4收4发)MPO连接器,以及16/24芯MPO连接器(单口,8收8发)。MPO跳线价值量与芯数正相关,以飞速官网上的价格为例,MTP 12芯多模(OM4)跳线价格为345元/米,MTP 24芯多模(OM4)跳线价格为955元/米。2026年800G/1.6T光模块的出货量占比将显著提升,带动跳线整体单价提升。

除芯数外,AI数据中心对密度和损耗也提出更高要求,跳线价值量有提升趋势。大规模AI算力集群对应更高密度的连接需求,需要在更小的空间容纳更多光纤连接器,MMC等更高价值的超高密度跳线加速渗透。更大规模的算力集群还意味着更长的链路和更多的转接,对每个连接点的损耗要求更高,高性能低损连接器的需求量持续攀升。尤其在CPO/OCS等下一代光互联方案中,对链路损耗和密度的要求极高,更高性能跳线需求更迫切。

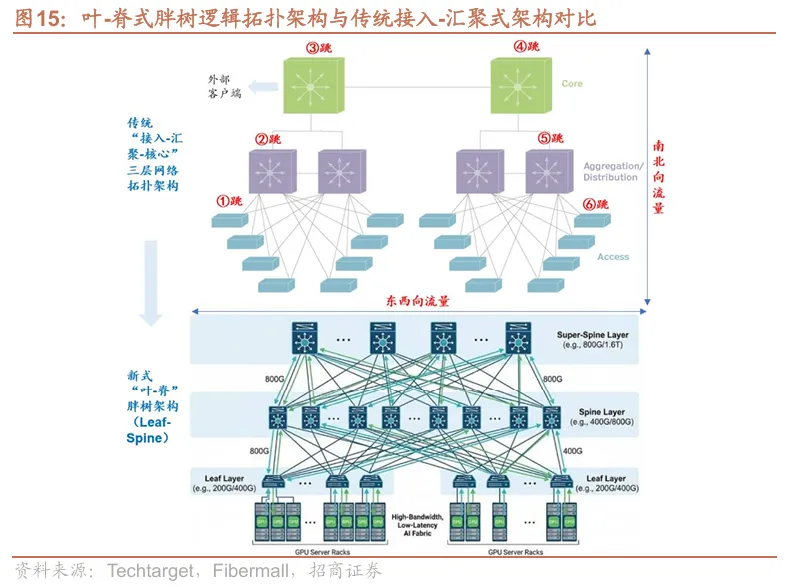

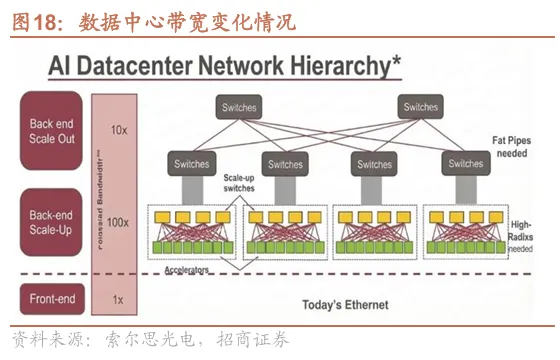

(3)“全连接”叶脊架构推动scale out布线需求爆发

叶脊式胖树架构的“全连接(Full-Mesh)”机制,适应AI时代的极致东西向流量需求,也使得scale out光互联需求爆发。南北向流量指数据中心与外部客户端之间的流量,东西向流量则为数据中心内部服务器与服务器之间横向流动。大模型训练通过分布式计算将任务拆解给不同域里的成千上万个GPU并行处理,任务之间服务器需要进行大量的通信传输,东西向流量成为主流,服务器之间的互联效率直接决定训练效率与资源利用率。传统三层架构适应南北向流量,下层通向上层的连接链路较少,服务器之间互联的路径固定、拥塞严重、延迟高;而胖树架构的“全连接”形式下,每一台Leaf交换机都与全部上层Spine交换机互联,确保任意服务器间均可实现多路径等价传输,通过网络设计实现强负载均衡能力,服务器之间互联跳数少、拥塞和时延极低,适应大模型训推的极致东西向流量需求。这种全连接网络大大增加了光互联器件的用量,布线密度的增加还使得MPO跳线、配线架逐渐成为刚需。

(4)光互联将进入scale up,打开光布线庞大增量空间

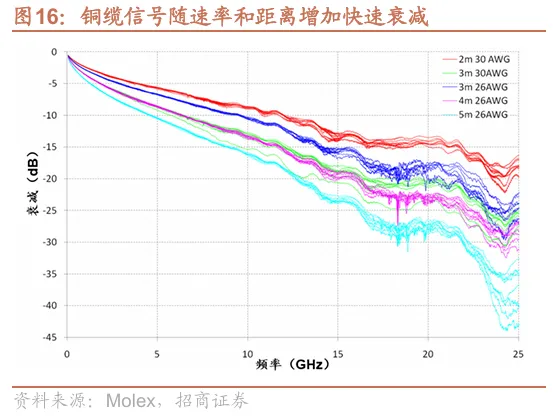

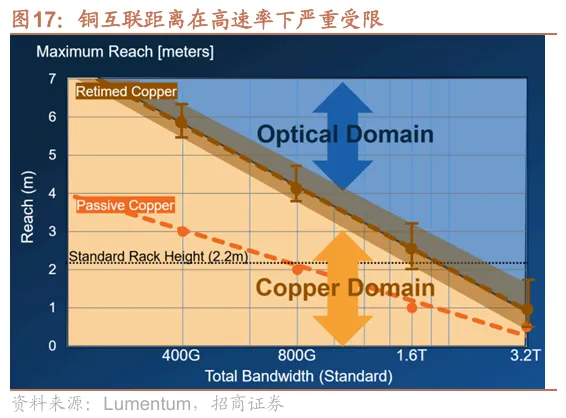

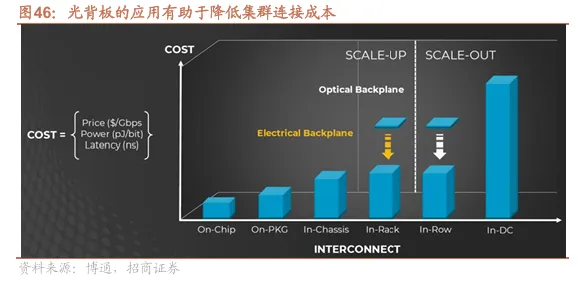

铜互联在高速下距离受限,光互联加速落地Scale-up,开启全新的增量空间。Scale out(横向拓展)聚焦交换机之间互联,连接多个scale up域形成超大规模算力集群,已基本采用光互联。Scale up(纵向拓展)聚焦GPU互联和显存共享,让多个GPU像一个巨型GPU一样紧密协作,能大大提升大模型训推效率,目前主要采用柜内铜互联。Scale up规模不断增大,速率增加,则必须引入光互联。

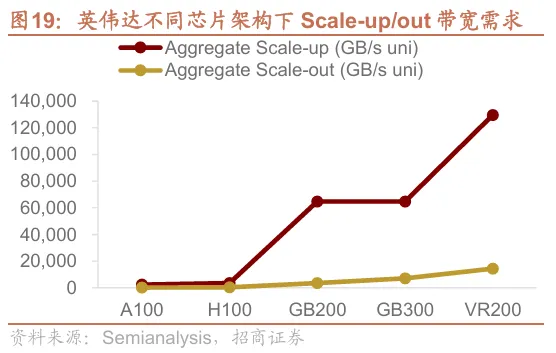

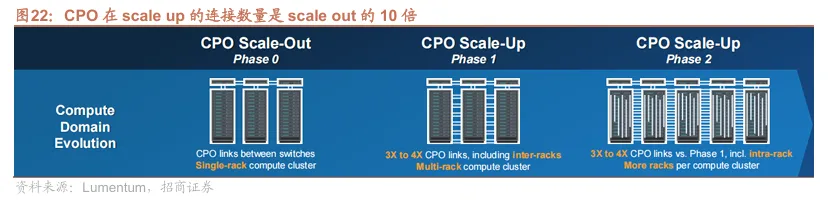

Scale-up的带宽规模、互联密度大幅提升,较scale out对光连接的需求呈爆发式增长。根据索尔思光电,scale up的带宽需求约是scale out的10倍,使光互联快速增长。以英伟达为例,英伟达Blackwell平台上的第五代NVLink为每个GPU提供900GB/s(7,200Gb/s)的单向带宽,是后端横向扩展网络中每个GPU的100GB/s(800Gb/s)带宽的9倍。

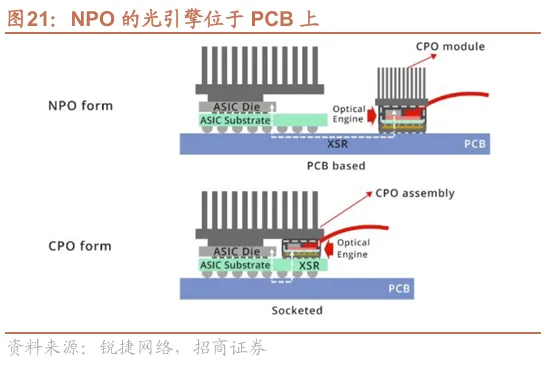

光互联进入scale up网络,将以CPO/NPO为重要形式,带来MPO布线新增量。CPO将光引擎与交换机ASIC芯片集成在同一封装体内,通过缩短光电信号传输距离,省去高功耗的DSP芯片,能够实现高带宽、低功耗、低延迟的数据传输。NPO的光引擎和ASIC位于同一PCB上,但不在同一封装体内,时延及功耗性能略逊于CPO,但其产业链生态开放,可拆卸易维护,能够基于现有产业链分工实现更高良率的大规模生产,是短期内的重要方案。在scale up领域,CPO/NPO的高带宽密度、低功耗特点使其可以替代铜缆,其低延迟特点可以弥补可插拔光模块的缺陷,在光互联落地scale up的进程中具备较高确定性。

博通和英伟达CPO产品落地加速,催生柜内和设备内的光纤布线新需求。博通102.4T Tomahawk 6 CPO版本已经量产,英伟达Spectrum-X CPO已全面投产。据Yole预测,2024年CPO市场规模为4600万美元,2030年将达到81亿美元;Lumentum指出,长期来看CPO在scale up的连接数量可以达到scale out的十倍;由此带动庞大的柜内光纤布线增量需求,对高密度跳线、Shuffle等高价值量器件的需求十分可观。

三、数据中心布线组件拆解

数据中心布线系统主要由光纤连接器(跳线)和配线管理系统两大部分组成,是支撑AI算力集群互联的核心无源基础设施。第一部分是光纤连接器,又称为跳线(jumper),在数据中心布线系统中用量和价值量最大,沿“光纤-光缆-连接器-跳线”顺序进行详细拆解。光纤和光缆作为基础传输介质,其性能决定了跳线的带宽、距离和传输损耗;连接器是信号转接的关键,其性能决定了跳线的端口密度和插入损耗。第二部分是配线管理系统,是布线网络的神经中枢,由硬件系统以及可选的软件系统组成,保障布线网络整体的可维护性、可拓展性和高密度部署。第三部分是AOC有源光缆,作为短距固定链路的补充方案,可实现高可靠性、低成本的光电互联。第四部分是Shuflle光纤重排器件,可在极小空间简化布线,极大地缩小体积,满足柜内布线和CPO带来的高密度需求,增长斜率陡峭,远期空间高。

1.光纤连接器

(1)光纤是数据中心布线的基本传输介质

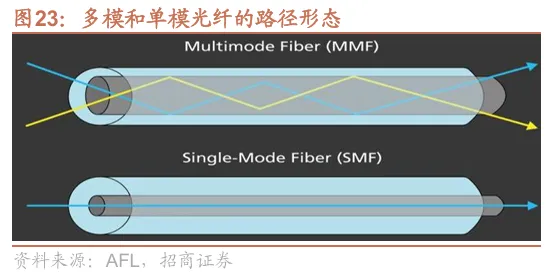

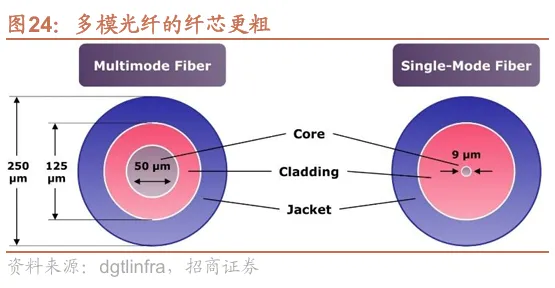

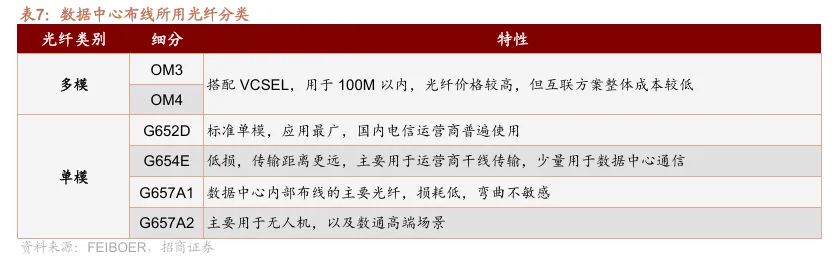

光纤分为单模(Single-mode)和多模(Multi-mode)两类,数据中心布线中单模光纤占多数,多模光纤用于100m以内的短距离传输。模(Mode)是光在传播时的路径形态。多模光纤内的光有多条传输路径,主要适用于100m以内的短距离传输,在高速下传输距离变短,信号质量变差,但能搭配成本较低的VCSEL激光器,方案综合成本低;单模光纤内光只有一条传输路径,没有模间色散,信号质量更佳,但需要搭配成本较高的DFB激光器,综合成本高,常应用于100m以上的长距离、高带宽链路,在数据中心中占多数。

常用的单模光纤有G652D、G654E、G657A(数据中心布线主流),今年以来均大幅涨价。G652D是目前运营商领域应用最广泛的标准单模光纤,G654E损耗更低,传输距离更长,在干线传输场景正在替代传统G652D。G657A是弯曲不敏感型,主要用于FTTH和数据中心机柜内的小空间高密度布线。其中G657A1是目前数据中心布线的主流应用,G657A2抗弯性能更强,主要用于无人机,并向数据中心高端场景渗透。数据中心常用的多模光纤有OM3、OM4,搭配VCSEL用于100m以内的短距互联(SR)。OM4是OM3的优化版本,提升了带宽与传输距离。

空芯光纤(Hollow Core Fiber, HCF)作为新一代光纤技术,已在北美数据中心间互联(DCI)实现商用,市场规模快速增长。空芯光纤利用空气介质传播光,传播速度比传统光纤快约50%,接近真空光速,且相较于普通光纤色散效应极弱,能在高速远距离传输时保持很好的信号完整性,支持超大带宽、超低时延、超低损耗,是新一代光纤形态。更低的色散还能简化DSP、减少中继放大器,从而降低光网络功耗和成本。微软是空芯光纤的主要推动者,主要由康宁和德国的Heraeus(贺利氏)代工生产,计划在2026年前累计铺设15000km。AWS也已开始在生产环境中部署HCF,计划连接约10个数据中心,标志着第二家超大规模数据中心运营商正式进军HCF领域。

多芯光纤(Multi-Core Fiber,简称MCF)是在一根标准直径光纤包层内集成多个独立纤芯的光纤技术,可大幅提升传输容量和空间密度。本质上目前的光纤基本都是单芯光纤,所谓“多芯光纤连接器”、“超大芯数光缆”其实是指一根光缆内包含多根光纤,每根光纤内只有一个纤芯。康宁在2026 OFC大会上推出4芯MCF解决方案,专为AI数据中心设计。与单芯设计相比,线缆和连接器数量最多可减少75%,线缆重量最多可减轻70%。多芯光纤的超高密度前景对于scale up光互联来说极具吸引力,有望成为CPO/NPO落地scale up的关键助力之一。康宁、藤仓、住友已签署MCF MSA协议,标准化加速落地。

(2)从光纤到光缆需要高芯数集成能力

光纤加上护套成为光缆。带状光缆(Fiber Ribbon)是数据中心中与MPO连接器搭配的常见光缆形式。多根单芯光纤被包裹在一个护套中,在末端呈带状排列,就成为带状光缆,可以一次熔接或者对接连接器;多根带状光缆被包裹在一个更大的外壳里,就形成用于干线传输的高芯数光缆(High Fiber Count Cable),比如AFL的芯数覆盖144到6912,考验制造商的高芯数集成能力。

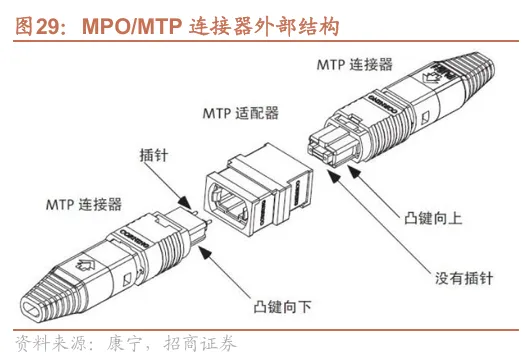

(3)MPO/MTP连接器是光互联时代的核心产品

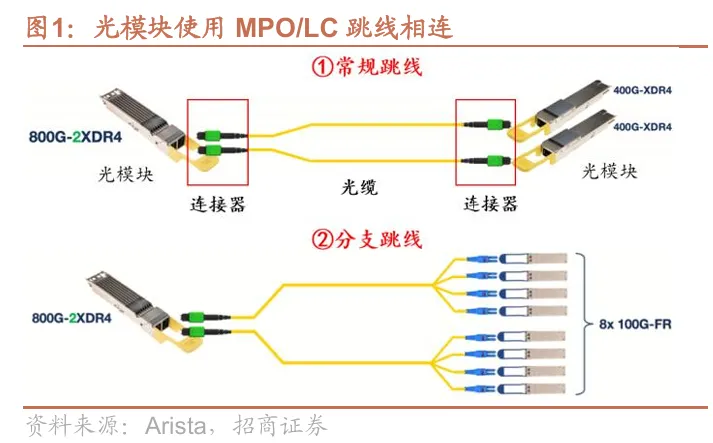

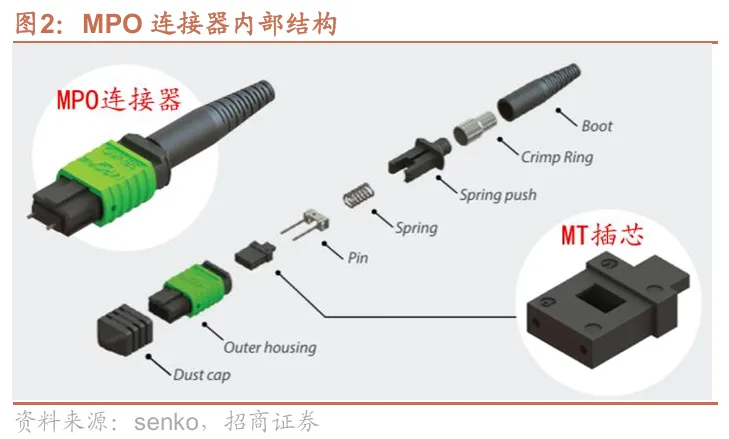

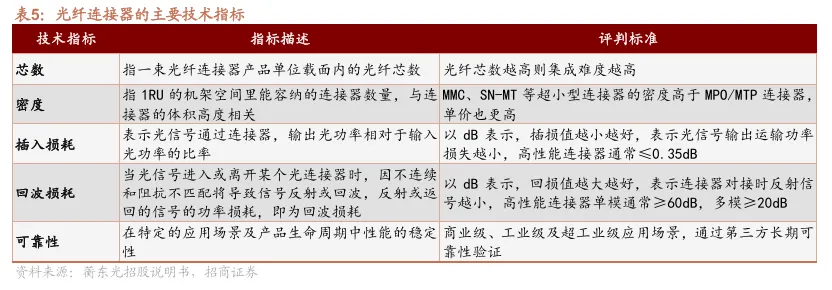

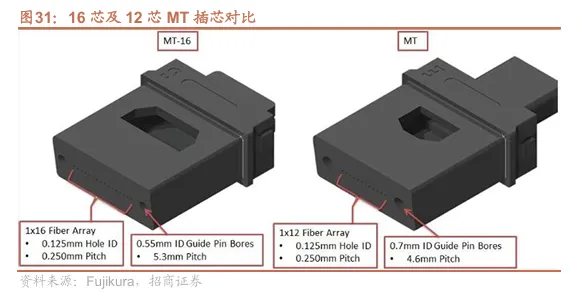

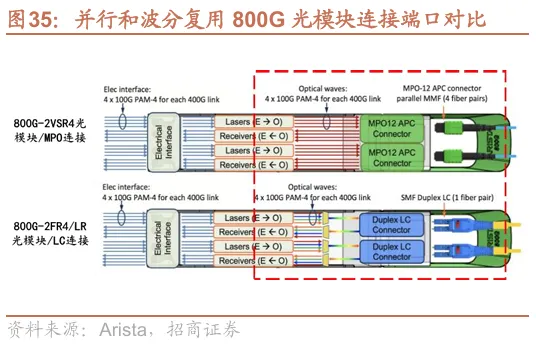

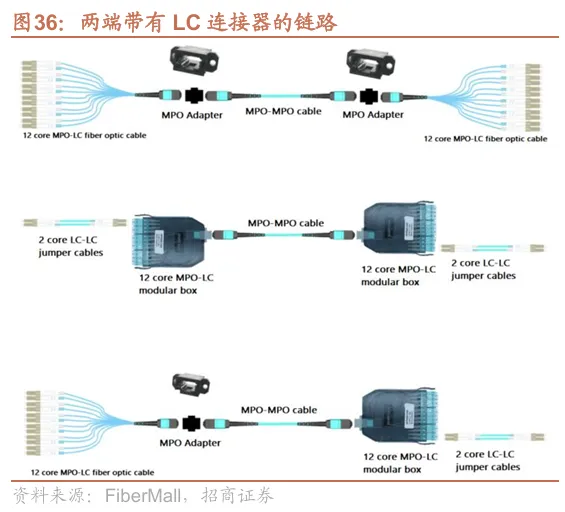

MPO(Multi-fiber Push On)多芯连接器在光互联时代的重要无源光器件。MPO连接器分为公头(带针)和母头(不带针),以便准确对接,其推入式结构可轻松实现连通和断连。芯数越高,价值量越大,常见的有8/12芯(4收4发)以及16/24芯(8收8发)。MTP(Multi-fiber Terminal Plug)连接器是美国厂商US Conec对MPO连接器的改良品牌,精度、耐用性和性能更高,应用广泛,常被泛称为MPO连接器。MPO/MTP连接器在数据中心中既用于服务器-配线架-交换机之间的跳线连接,也在主干光缆末端大量使用。

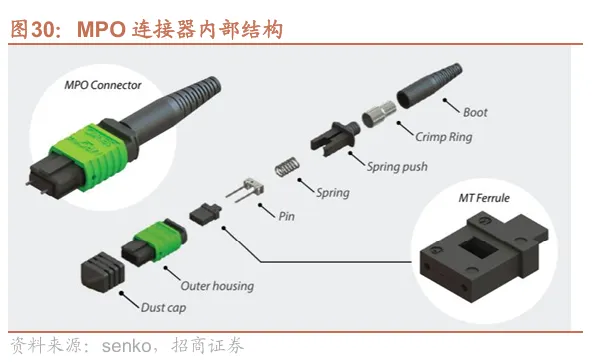

MT插芯是MPO连接器的核心组件,占其价值量的30%以上。MT插芯通常由陶瓷或高精度聚合物材料制成,通过导针和导针孔进行精准连接,确保了光纤跳线的高密度、高速度传输,生产的主要技术难点是通过模具设计及制造、成型工艺等保障产品关键参数的尺寸精度。MT插芯是决定MPO连接器插入损耗、回波损耗和长期稳定性的关键因素。随着光通信系统向400G、800G乃至1.6T发展,MT插芯也朝着更高芯数(48芯、72芯甚至更高)、超低损耗和倾斜端面(APC抛光)的方向发展,对材料、模具和工艺提出了越来越高的要求。

(4)连接器不断向更高芯数、更高密度演进

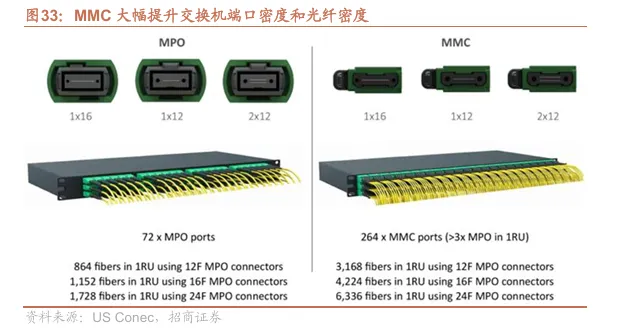

数据中心不断增加的高密度互联需求,驱动着连接器沿“LC-MPO-MMC”向更小体积、更高密度演进。MPO/MTP连接器具有高密度、易插拔、高速传输的特征,核心设计在于单一插芯接多根光纤收发信号,与SC、LC等传统的单芯连接器相比,能显著节省空间并简化安装过程,适配并行光时代的需求。数据中心高速交换机的量产落地使得端口密度成为MPO连接器的瓶颈。为此,US Conec、Senko等厂商又分别推出了MMC、SN-MT等超小型连接器(VSFF)。

超小型连接器(Very Small Form Factor,VSFF)可将现有接口和光纤密度提升3倍以上。既有SN、MDC等旨在替代LC的双工连接器,又有MMC、SN-MT等旨在替代MPO的多芯连接器。MMC等超小型连接器显著提升每单位空间的光纤连接数量,是应对未来高速通信需求的关键器件。交换机端口数量已从64个(如博通Tomahawk 5,51.2T,64×800G)向128个(如博通Tomahawk 6,102.4T,128×800G)迭代,而1RU空间无法容纳上百个MPO连接器,需要用到MMC。1RU空间可容纳264个24芯MMC连接器端口,是传统MPO/MTP连接器的3倍左右,大幅提高数据中心的光互连密度。

500M以内的SR/DR场景下,主要使用MPO/MMC跳线,需求量最大;500M以上的FR/LR场景主要使用LC/MDC跳线。在10-500米的中短距离,通常使用VCSEL多模光模块或并行方案的单模光模块(以SR、DR等型号光模块为主),光信号通过多对光纤同时传输,由此产生MPO/MMC跳线的需求;目前MMC接口用量约是MPO的10%,MPO连接器仍占主流。500M以上的传输距离需采用单模波分复用方案,采用LC接头或更小型化的MDC接头。

(5)跳线(光纤连接器)成为现代AI数据中心光互联的刚需

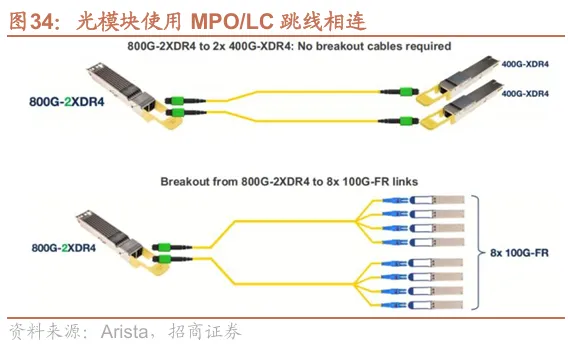

MPO跳线两端可连接服务器、交换机上的光模块,以及配线架上的接口。在现代AI数据中心中,MPO为代表的并行光方案大大提升了互联密度,跳线广泛应用于光模块之间的互联。以800G-2VSR4光模块为例,双口800G光模块可直接通过2条MPO-12跳线连接2个400G光模块,也可以通过扇出的方式连接8个100G光模块。并行光方案下,一根MPO-12跳线(4收4发)可以代替4根LC跳线(1收1发),极大提升了光连接的空间利用率。

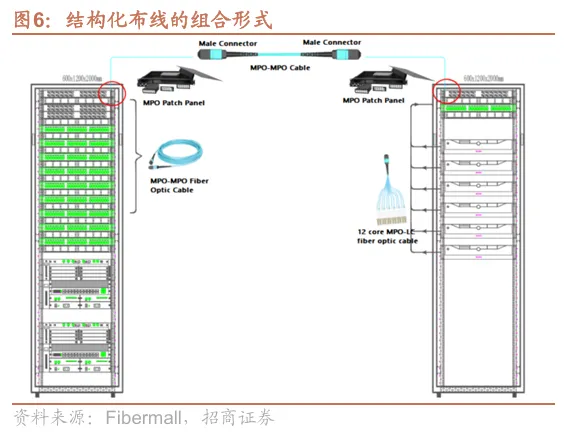

在结构化布线场景(如叶到脊、脊到核心交换机),通过“主干光缆+配线架+跳线”的组合实现布线。由高芯数主干光缆实现跨机房或跨机柜相互连接,在配线架上由常规跳线和分支跳线把数据流量下行分发给机柜内的服务器或交换机。

2.配线管理系统

配线管理系统以配线架为核心,承担主干汇聚、中介转接、跳线管理的功能,提升可扩展性。适配器面板(转接板)上是一排适配器,两端都接高密度接头,可安装在配线架上作为前/后板。转接模组(Cassette/ Module)通常是预装的模块,内部完成从主干高密度接口(如12芯MPO/MTP)到分支接口(如LC双工)的转换,由适配器面板+内部分支跳线+外壳组成。配线架(箱)安装在机柜内部,用于承载上述的转接模组或转接板,是实现配线管理的核心部件,常见的大小是1-4U。新增算力时,只需把跳线插入配线架上预留的端口即可,大大提升了数据中心算力的灵活性与可拓展性。

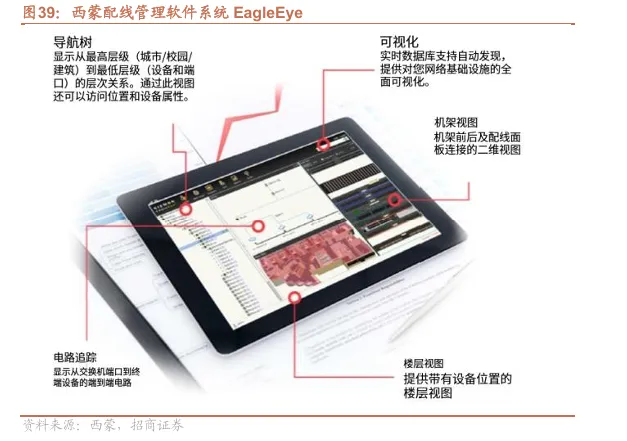

数据中心配线管理软件能够实时监测链路,高效管理。随着AI数据中心规模日益增大、布线日益复杂,单纯依靠物理标签管理数以万计的光纤链路已难以匹配布线需求。配线管理软件通过集成在配线架上的智能感应端口,能清晰地显示每一个链路并进行监控,发生故障时,其电子工单系统自动分配布线和维护任务,显著降低故障修复时间和停机风险,最终降低数据中心的总拥有成本TCO。通过统计各端口的真实利用率,还能识别并重新利用闲置资源,优化数据中心的容量管理。

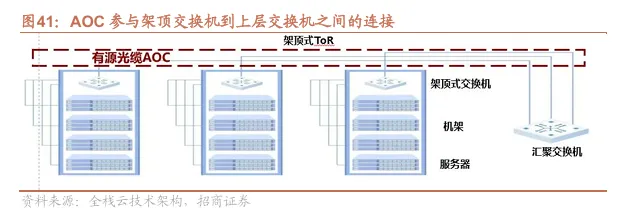

3.AOC有源光缆

AOC(Active Optical Cables,有源光缆)由两端的光模块(有源)和中间的光纤跳线(无源)永久组合而成,用于短距离固定链路的点对点直连,可靠性高。约85%的网络故障可追溯到连接器端面污染,这种污染常常由现场插拔部署时发生,会导致端口的插损、回损大幅上升。AOC则通过内部永久连接,消除光端口的污染问题并提高可靠性。在链路长度和网络结构固定的短距特定场景下,AOC通过将光模块与光纤整合为一体,对光模块+MPO跳线的解耦式连接形成补充。

由于链路较短,AOC两端的往往采用高性价比的多模光模块,BOM成本和功耗更低。AOC主要用于数据中心短距离确定性互联,例如架顶交换机(ToR)到叶交换机,或服务器到列中柜交换机(MoR)之间的连接。AOC采用成本更低、非密封的芯片级封装(COB)光引擎,大幅简化外围电路,通过减少光器件数量和移除部分DSP功能,使得其功耗相比光模块+MPO方案降低20%-30%,两端直接适配电接口,即插即用。但缺点是灵活性较差,光纤长度难以变更,限制了可拓展性。任一组件发生故障,整根AOC都要更换,因此主要用于短距且距离确定的布线。

4.Shuffle和光背板

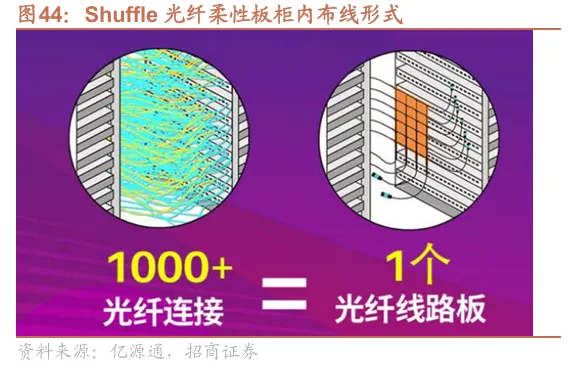

光互联进入scale up,对柜内超高密度布线提出新需求,光纤重排器件(Shuffle)成为数据中心布线的新亮点。光纤重排(Fiber Shuffle)泛指空间受限场景下的高密度光路整理方案,通过重新汇集、规整光路,实现机柜内或CPO交换机盒内小空间内的高密度布线,有光柔性板、Shuffle Box、Breakout Shuffle三种主要形式。光柔性板在柔性基板上堆叠多重精密布线的光纤适合用于机箱内部的紧凑空间,可以直接贴装在PCB板上或集成到CPO模块中。Shuffle Box在盒内完成光纤重排,提供了更好的保护和模块化功能;Breakout Shuffle将高密度多芯光缆分成多路低芯数的光纤,类似分支跳线。

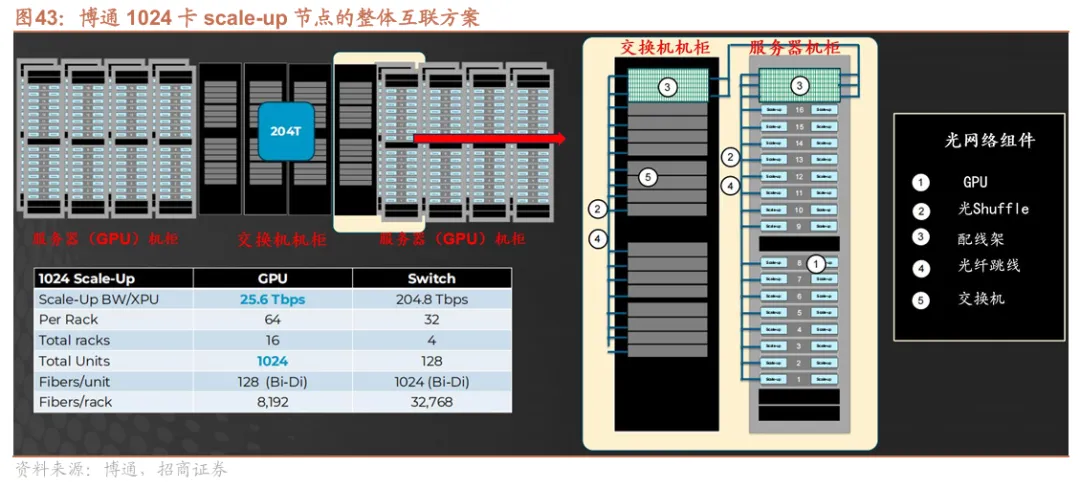

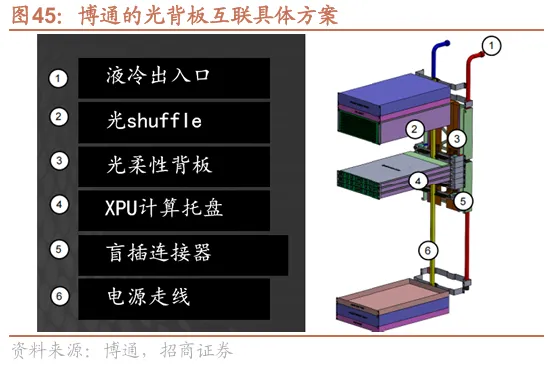

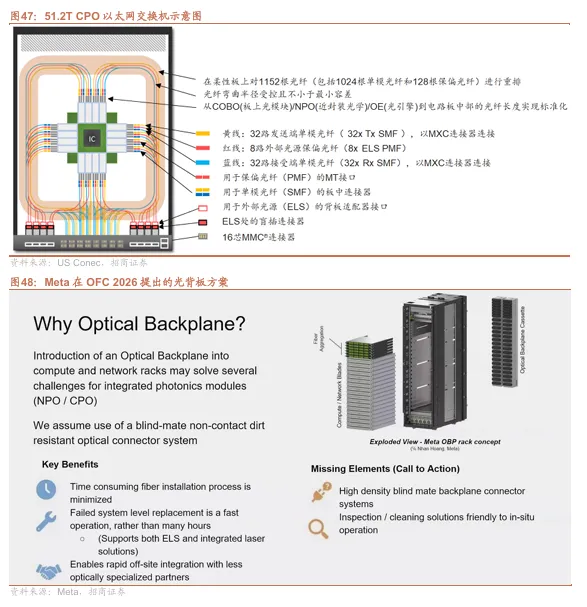

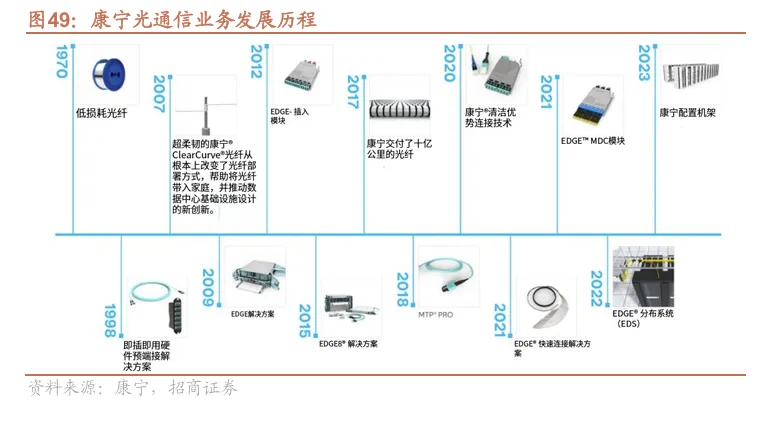

在高密度机柜,尤其是scale up光互联节点中,使用shuffle和光背板优化柜内布线已成趋势。当Scale-up扩展至成百上千个GPU的量级时,系统内涉及的互连链路极其庞大,仅交换机机柜内的光纤就有上万根,传统的离散布线方式已难以满足空间限制与散热、管理需求,需要引入shuffle甚至光背板。ECOC 2025,博通提出采用光背板(Optical Backplane)取代电背板(Electrical Backplane),并展示基于光背板的Scale Up集群架构。光背板本质上是一种更高密度的特殊Shuffle,在该方案中,XPU计算托盘(Tray)通过盲插连接器接入光背板,由光背板优化路由、节省空间、集成液冷。OFC 2026,全球连接器巨头泰科(TE Connectivity)推出面向CPO的光背板系统,实现机架内端到端光路;Meta也支持开发光背板技术来实现CPO/NPO在Scale Up网络的大规模落地。

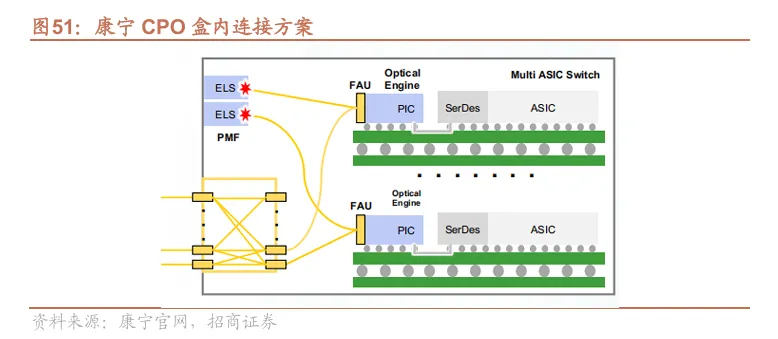

Shuffle在CPO/NPO交换机设备内的应用同样前景广阔。CPO交换机盒内需要部署上千根光纤,进行复杂的板级内连与光纤重排,以光柔性板、shuffle box为主流方案。CPO内的光引擎和ASIC封装在同一块PCB上,此时ASIC和光引擎在板中间,光接口在板边缘,上千根光纤需要绕行,Lane排列和端口排列不一致且光纤空间受限,需要MT-FA把光引擎内的光引出到外部光纤,再使用光柔性板或者shuffle box重排至交换机前面板上的接口。

四、布线方案厂商梳理

布线解决方案厂商主要包括康宁、AFL、安费诺(已收购康普CCS部门),不仅制造、提供全套布线方案硬件,还负责整体布线方案设计及工程部署。数据中心布线方案商的核心壁垒不仅在于硬件的制造能力,更在于将复杂网络拓扑转化为高密度、可运维、可扩展的物理连接系统的系统工程能力。布线方案设计需要深度参与AI数据中心建设的前期规划,根据特定的机房结构和散热方案精准定制光缆及连接方式等,最终给出BOM报价表和整体设计方案。Meta、亚马逊和微软等主流云厂商主要依赖康宁、康普、AFL等专业综合布线方案商;谷歌数据中心体系的自主性较强,国内跳线制造商有机会直接合作。

数据中心布线头部解决方案商的市场集中度极高,其壁垒主要体现在:

①数据中心布线方案设计需要复杂的系统级know-how和专业的定制化能力,客户粘性强,壁垒高。不同的模型训练推理需求对应不同的网络拓扑架构,各种数据中心采用的板卡、交换机、机架结构、网络拓扑各有不同,还要考虑预留多少端口以满足未来的拓展需求。在高度定制化的情形下,选择何种跳线、配线架,如何走线,非常考验布线方案商的系统级know-how以及过往工程经验。一旦布线出现问题就可能导致停机,因此整个布线系统需要具备极高的可靠性。布线行业客户粘性强,壁垒高,行业集中度高,一旦客户选定了供应商就不会轻易更换,北美CSP巨头通常选择与具备大量工程交付经验的成熟布线厂商合作。

②数据中心布线从设计、制造到现场部署周期较长,跳线还具备较强非标属性,考验方案商的产品设计、供应链管理和工程交付能力。不同数据中心所需的跳线、主干光缆长度、芯数、型号呈现出较大差异,多数跳线为非标定制品,交期较长,能否实现快速、高一致性的大规模交付,考验厂商的供应链整合能力;现场部署仍需进行一定数量的熔接(比如超大芯数光缆进入机房布线时),实现海量MPO跳线的插拔连接之后还要进行仔细测试,以防端面污染造成链路失效,此后的运营维护依赖体系化的人员培训。康宁和AFL这类龙头供应商的产品针对现场部署的线序、熔接、空间、清洁、检测等进行系统性优化,能降低部署难度,大大缩短部署时间,降低失效率。

③康宁和藤仓是US conec的主要股东,间接持有多芯连接器核心专利,是生态与标准的制定者。US conec在授权生产中把持产业链的核心地位,康宁和AFL则深度参与终端CSP大客户的数据中心设计迭代,掌握前沿核心需求,有利于其高效研发迭代。US conec常常通过技术授权的方式,与其他制造商合作生产MT插芯和连接器,降低了产业链的生产成本和交期。

1.康宁

(1)业务布局

康宁(NYSE代码: GLW)是全球领先的高性能玻璃、陶瓷及光学材料科技公司,也是全球最大的数据中心布线解决方案厂商。旗下拥有光通信、显示技术、环境技术、生命科学、特种材料五大业务板块,在上游玻璃材料有着深厚的技术积累,是光纤和液晶显示屏玻璃的绝对领导者。材料科学+制造工艺+量产规模化良率的系统工程决定了其光纤拥有更低损耗、更好的弯曲性能、更高一致性、更高速率。高性能光纤决定了其在下游的光缆、布线解决方案领域有着更低的成本、更高的上限和更快的迭代速度。

康宁数据中心布线业务归属于光通信部门,核心竞争力在于高性能光纤和系统级产品优化设计。EDGE数据中心布线平台提供高密度的预端接布线解决方案,产品包括光纤、跳线(光纤连接器)、成套配线管理硬件等。方案的通用线序(Universal Polarity)设计确保布线更改过程中整个链路线序始终正确,极大降低安装复杂性和出错风险。Clean Advantage™技术实现出厂预清洁,减少现场清洁或目视检查,可将安装时间缩短17%。Rocket Ribbon光缆可手动剥出纤芯,在超大芯数光缆部署时节省60%时间。现场部署设备支持单手操作,整体链路测试通过率显著提升,现场部署周期大幅缩短。2025年康宁新推出了GlassWorks AI数据中心布线解决方案,已在超大规模数据中心中加速渗透。该方案采用MMC连接器和自研的SMF-28Contour光纤,该光纤的弯曲韧性是G657A1抗弯光纤的7倍,传输损耗低,外径缩小40%(190um)。

康宁可提供CPO/NPO盒内连接方案,与英伟达、博通深度合作,开拓百亿美元增量市场。康宁的光子学业务将提供从“可插拔FAU(光引擎耦合)——CPO盒内光纤路由(光纤、保偏光纤、Shuffle)——前面板MMC”的全链条连接解决方案。根据2026年5月举办的康宁投资者大会,CPO/NPO的产业化,将驱动康宁光子学业务收入在2030年达到100亿美元,且2027年便开始形成收入。

光通信部门的另一块业务是运营商网络,主要定位于光棒、光纤、光缆生产制造以及室外布线业务。运营商网络业务包括从海底光缆到接入网、FTTH的室外布线,以及数据中心之间互联(DCI);产品有光纤光缆加上硬件/连接设备构成Evolv和Centrix两大布线解决方案平台。康宁直接生产光纤预制棒并制成光纤,部分光纤直接销往全球终端客户与第三方光缆代工厂商;剩余光纤由康宁加工成光缆,以成品裸缆或一体化光通信解决方案对外出货。光缆产品包含RocketRibbon®、miniXtend®两大系列,覆盖室外、室内外共用、室内多类敷设环境,产品囊括松套管光缆、带状光缆、入户光缆。

(2)经营概况

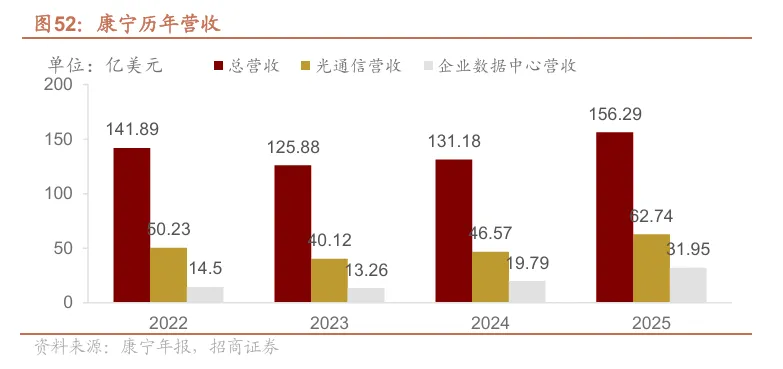

2025年,康宁营收利润均大幅增长,主要受AI数据中心布线业务的驱动,实现总营收156.29亿美元,同比增长19.14%,毛利率达35.96%。其中,光通信业务营收达到62.7亿美元,占总营收的40.12%,同比增长34.64%。受益于新一代AI数据中心布线产品的迅速推广,2025年光通信业务净利润10.5亿美元,同比大幅增长71%。光通信业务中,企业数据中心营收达到31.95亿美元,同比大幅增长61%。运营商网络业务的增长也主要受益于数据中心之间互联(DCI)的驱动。

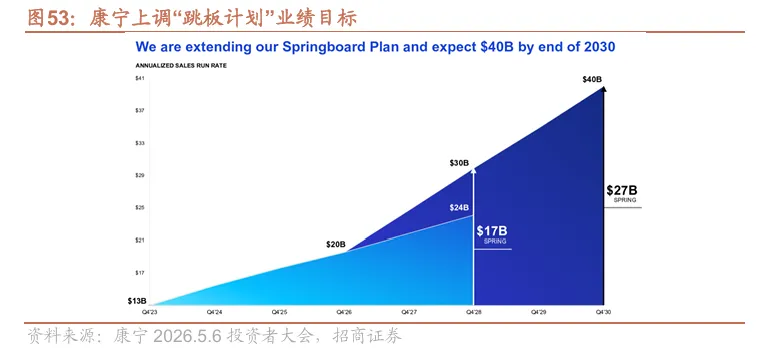

康宁“跳板计划”展望2030年Q4年化收入达到400亿美元,2027-2030年增长加速,CAGR达到19%。2023Q4至2026Q4的年化销售额CAGR将达到15%。进入2027年,康宁将进入加速增长的新阶段,预计2026Q4至2030Q4的年化销售额CAGR将显著提高至19%。康宁跳板计划旨在每个季度对标2023Q4(季度销售额32.7亿美元,年化销售额13亿美元)实现一定数量的增量收入,年化销售额计算方式为(该季度收入-2023Q4收入)×4。康宁计划2028Q4实现300亿美元的年化销售额(至少270亿美元),2030Q4实现400亿美元的年化销售额(至少350亿美元)。康宁CEO在5月的投资者大会上估计,2028年前,康宁road map中每GPU对应光学连接的价值量(布线+内连)将增长1.3至1.5倍。

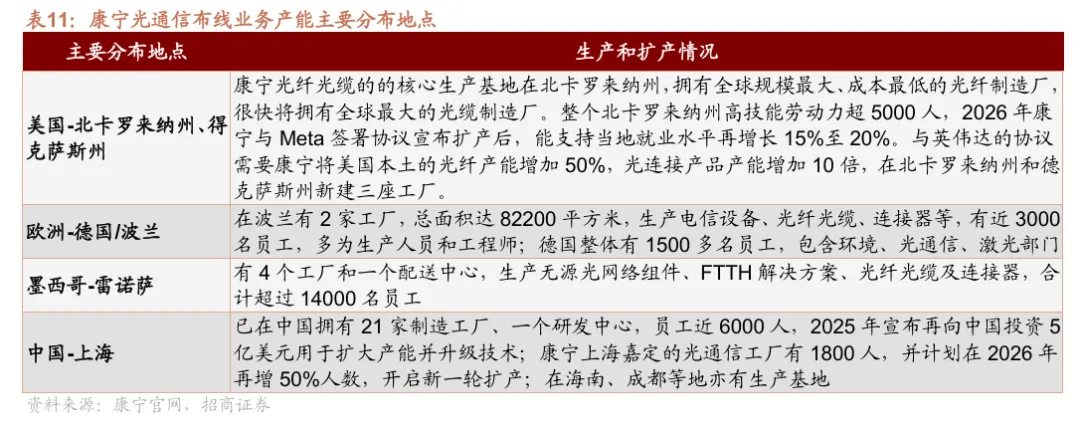

康宁布线系统广受北美头部Hyperscaler认可,与Meta、英伟达、AWS等相继签署大额战略合作协议。康宁与Meta签署价值60亿美元的长期供应协议,为其提供最新的光纤光缆及连接解决方案;与英伟达的协议需要康宁将美国本土的光纤产能增加50%,光连接产品产能增加10倍,在北卡罗来纳州和德克萨斯州新建三座工厂,专注于为英伟达及其下游客户供应光连接产品。此后,康宁又与AWS达成了一项数十亿美元的战略合作协议。

康宁近一年正在积极扩产,其光纤光缆产能主要落在美国北卡罗来纳州,可观的连接器和跳线产能则落在美国德州、中国、墨西哥等地。康宁在2025年宣布要再向中国投资5亿美元用于扩大产能并升级技术;在2026年宣布将扩大其在整个北卡罗来纳州的产能,支持当地就业水平增长15%至20%,并维持一支超过5000人的高技能劳动力队伍。此外,康宁已在中国拥有21家制造工厂、一个研发中心,员工近6000人,在上海嘉定的光通信工厂已有1800人,计划在2026年再增50%,开启新一轮扩产。跳线制造中,插芯和光纤的耦合需要熟练技术工人配合机器手动进行,因此康宁选择在中国和墨西哥部署大量跳线产能。与英伟达的协议需要康宁将美国本土的光纤产能增加50%,光连接产品产能增加10倍,在北卡罗来纳州和德克萨斯州新建三座工厂。

2.AFL

(1)业务布局

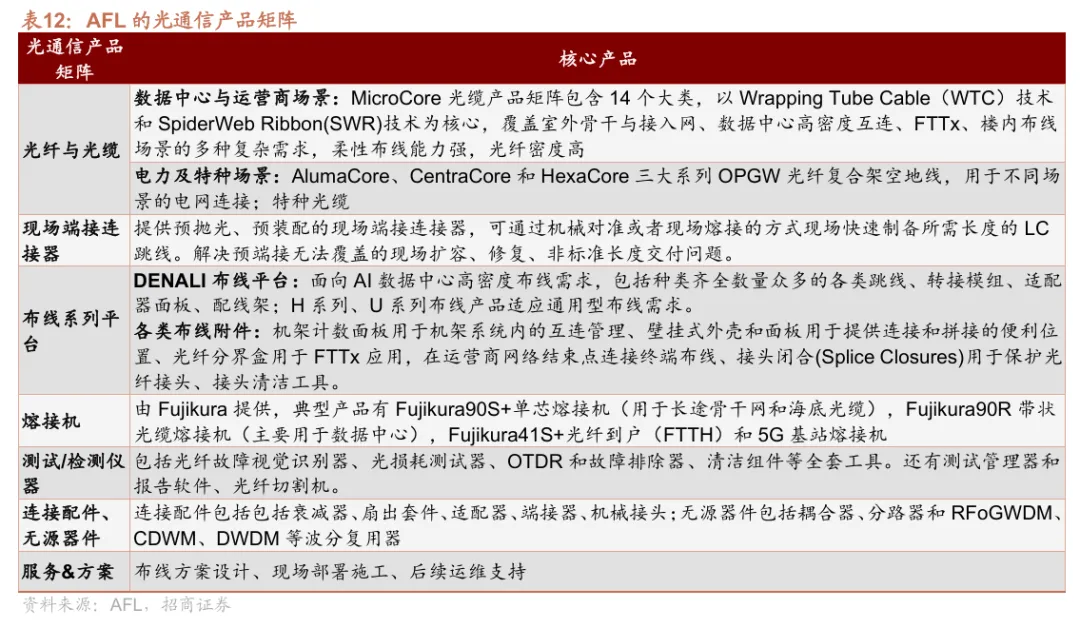

AFL是日本藤仓株式会社(Fujikura Ltd. 代码5803.T)的北美全资子公司,是全球头部数据中心布线解决方案厂商。AFL原先是头部光纤网络与电力传输基础设施供应商,2005年业务重心转移至光通信,从OSP(室外)光电基础设施切入数据中心室内布线,产品体系覆盖光缆、预端接解决方案、连接器与配线系统、熔接机、测试检测设备等关键环节,可为数据中心与云计算客户提供从骨干光缆到机房内部高密度布线的一体化交付。

AFL凭借齐全的数据中心布线产品矩阵,构建了业内领先的工程交付与运维闭环。除DENALI AI 数据中心布线平台外,AFL依托母公司藤仓全球市占率第一的熔接机,叠加现场端接连接器、检测仪器等工具,形成响应快、可靠性高、部署灵活的现场施工能力。在当前预端接跳线供应紧张、交期偏长的背景下,AFL现场熔接与端接方案可快速满足改动、扩容及抢修等突发需求;同时配套全套检测与清洁工具,能有效管控因连接器端面污染引发的网络故障(约85%网络故障源于端面污染)。

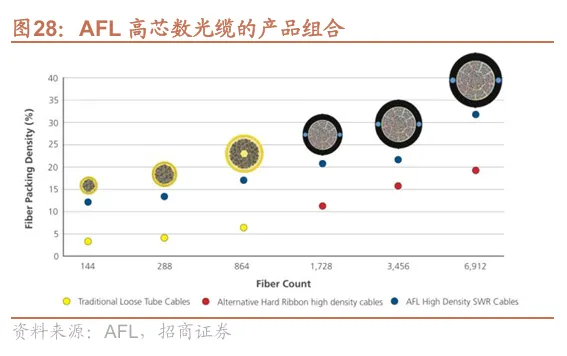

藤仓有着深厚的光缆技术积累,其SWR(SpiderWeb Ribbon)和WTC(Wrapping Tube Cable)两大核心技术,具有高密度、轻量化和操作便捷的优势,能大幅降低施工成本并且节约空间。藤仓推出MicroCore共14个系列的光缆产品矩阵大部分销往美国,涵盖从室外到室内的布线场景,是业内最丰富、光纤密度最高的产品选择之一。SWR是藤仓开发的可分离柔性带状光缆,支持分纤和小空间卷绕(一般带状光缆的内部光纤不可分开而且柔韧性较差),能在现场12芯批量熔接,比单芯熔接快80%以上;WTC是一种称作包裹管的光缆结构,相比传统松套管结构更加紧凑,外径可减小约37%,重量减轻高达65%。藤仓分别在2018和2025年推出6912和13824的世界最高芯数光缆,产品迭代领先同行。对比藤仓、康宁、康普三家3456芯、200um的光纤,可以看出藤仓光缆的标称外径最小,芯数密度最高。

(2)经营概况

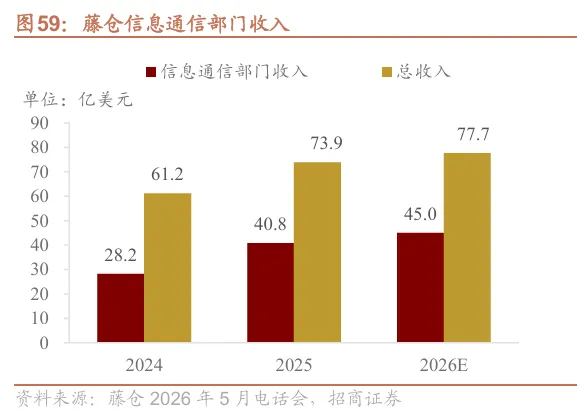

AFL隶属于藤仓的信息通信部门,承接核心的数据中心布线业务以及电信基础设施建设,2025财年数据中心布线收入约24.5亿美元。根据藤仓2026年5月的电话会,2025财年(2025/4/1-2026/3/31)信息与通信部门的收入为6530亿日元,折合40.8亿美元,其中数据中心约占6成,即24.5亿美元,同比增长约60%。

《美日框架协议》提出,藤仓将给美国提供价值200亿美元的AI基础设施光缆,AFL对应投入3000亿日元扩大产能。2025年,藤仓宣布以450亿日元在日本千叶建设下一代光纤光缆工厂,并计划2029年投产。2026年初,藤仓宣布在日本及美国进行至多3000亿日元的投资计划(包含之前的450亿日元计划),建成后光纤光缆的产能将提升至目前的三倍。

藤仓光缆的产能主要在日本千叶(Sakura)及墨西哥。AFL总部在美国南卡罗来纳州,光缆及跳线制造中心在美国和墨西哥。美国BABA(Build America, Buy America)法案规定,接受联邦政府资助的基础设施项目,所使用的原材料和制成品须满足美国本土制造的需求。因此,藤仓已将部分光纤光缆产能迁至美国,墨西哥的光纤电缆制造设施预计将在未来拓展至当前规模的两倍。

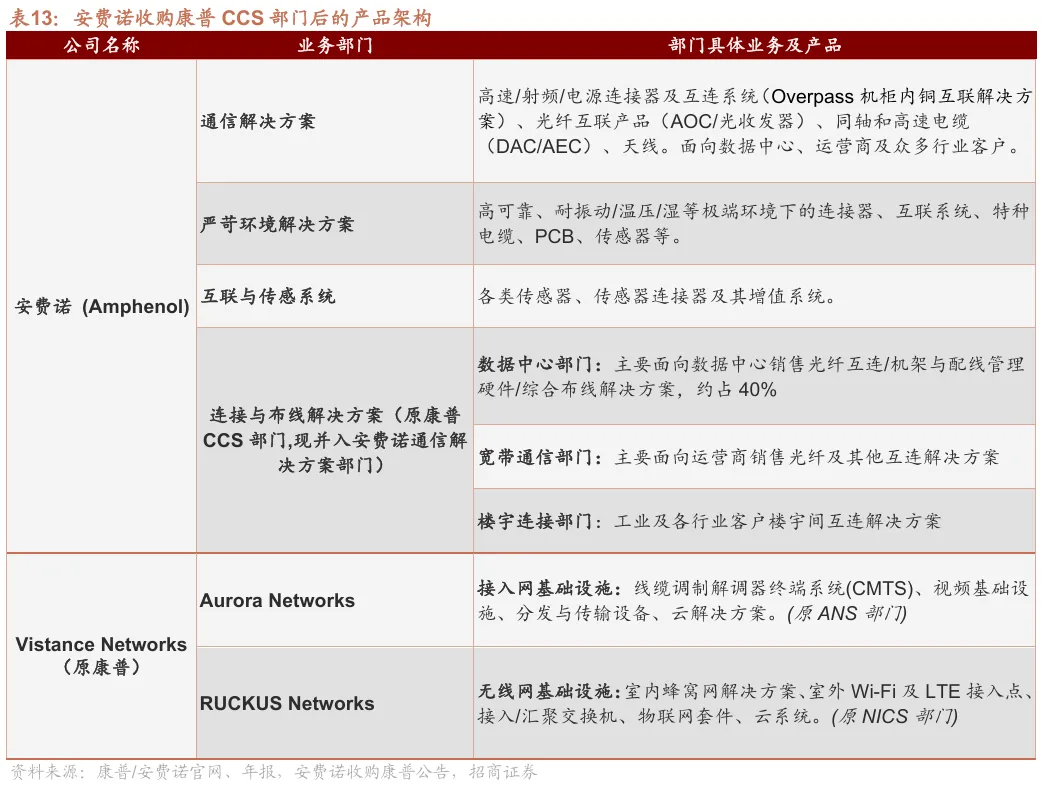

3.安费诺(含康普CCS部门)

安费诺(NYSE: APH)是全球最大的连接器与互连系统供应商之一,在电互联领域有极深的积累。收购康普数据中心布线业务后,安费诺成为光电互联领域产业链覆盖最广的头部布线厂商。康普的跳线、铜缆、布线解决方案与安费诺原有高速IO连接器/光模块线缆组合具有很强业务互补性,使安费诺现在能提供从机柜内-机柜间-跨机房的全链路铜光互联解决方案,成为产业链覆盖最广的头部数据中心互联系统厂商。康普的结构化布线业务被收购后,剩余的两个业务部门则改名为Vistance Networks,侧重于提供网络基础设施设备。

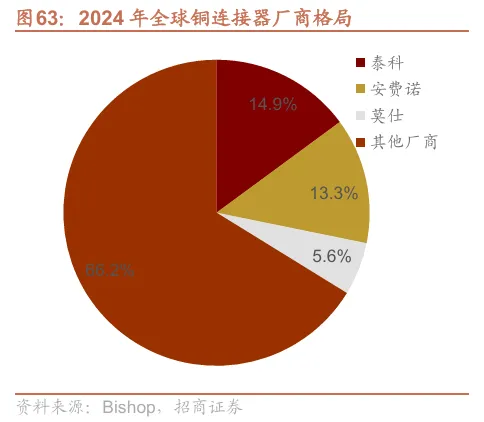

安费诺在机柜内铜互联领域占据领先地位,收购康普充分展现其对光布线的重视。安费诺Overpass铜缆解决方案整合了背板连接、外部高速IO连接、内部近芯片连接,已用于GB200 NVL72机柜内的高速铜连接,实现72颗B200与18颗NVLink Switch的机柜内互联。据Bishop,安费诺是全球第二大的铜连接器厂商,2024年市占率13.3%,在高速铜连接器领域市占率可达40%。

康普原CCS部门中的SYSTIMAX布线系统在头部Hyperscaler有着广泛的认可度。安费诺旗下通信解决方案部门主要提供高速铜/光互联部件,但数据中心光布线业务来自康普CCS部门。CCS部门的布线方案包含光纤跳线、配线管理硬件(适配器面板、转接模组、配线架、线束管理附件)、imVision® & visiPORT™模块化智能管理系统、GigaSHIELD铜缆系列、长距离传输解决方案。

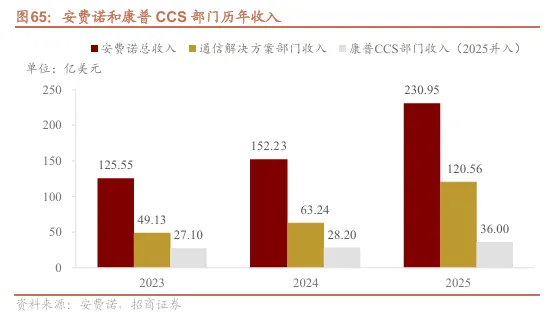

2025年康普数据中心布线收入约14.4亿美元,同比增长27.4%。安费诺于2026年1月以105亿美元对价完成对康普CCS部门的收购并且实现并表。根据公告,CCS部门2025年收入约36亿美元,同比增长27.66%,EBITDA利润率26%,员工超15000名。拆分收入看,数据中心约占CCS部门的40%,即14.4亿美元。2026年CCS部门预计将产生41亿美元收入,同比增长13.89%。2025年,安费诺总营收230.95亿美元,同比增长51.71%,通信解决方案部门营收120.56亿美元,同比增长90.64%。

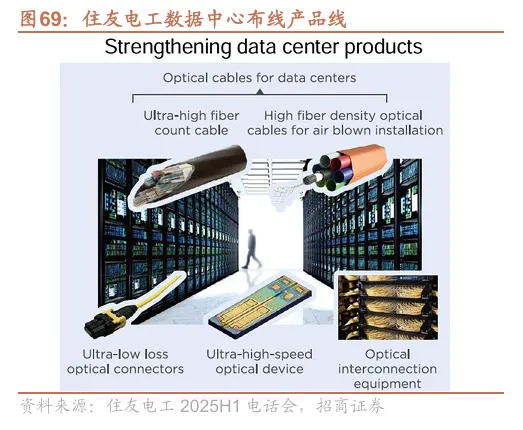

4.住友电工

住友电工(Sumitomo Electric Industries,东京交易所代码5802)是全球头部的汽车线束、光纤光缆、MT插芯和跳线制造商。住友在汽车线束领域位于全球前二,在光纤制造领域位于全球前十,在MT插芯领域全球市占率30%,与US Conec、Senko合作研发-生产超小型连接器的插芯及跳线。其子公司Sumitomo Electric Lightwave(SEL)专注于光通信解决方案。

住友的信息通信部门专注光纤布线和网络设备业务,目前营收占比约5%,预计将作为战略业务重点布局。该部门提供光纤光缆、光纤连接器、熔接机、布线系统、FTTH设备(GE-PON)、接入网设备、天线等。住友在2025H1电话会中强调,鉴于数据中心布线需求的高速增长,将强化数据中心布线产品矩阵。

5.其他国外重要厂商

除以上头部厂商之外,莫仕(Molex)、泛达(Panduit)、普睿司曼(Prysmian)、ViaPhoton、西蒙(Siemon)等也是数据中心布线解决方案的知名参与者。

(1)莫仕

莫仕(Molex)是全球头部连接解决方案厂商之一,与收购康普之后的安费诺类似,在铜/光互联领域都有着齐全的产品线,于2013年被Koch私有化退市。在数据中心布线领域,莫仕的产品线涵盖无源内联光器件、铜连接、光连接。无源内联光器件包括光柔性板、FAU和光学元件;铜连接包括背板连接、高速I/O连接器、内部近芯片连接、铜缆连接解决方案、DAC/AEC铜缆组件;光连接包括各类跳线、主干光缆、配线管理硬件、监测模组、光收发器、VersaBeam扩束连接器、AOC等。

(2)泛达

泛达(Panduit)是全球头部基础设施和连接解决方案供应商,也是北美CSP巨头的重要数据中心解决方案供应商。公司产品矩阵覆盖广泛,业务涵盖电气基础设施、企业网络基础设施、数据中心基础设施三大块。数据中心产品包括铜连接系统、光连接系统、电源系统、机架及线缆管理硬件四大部分。公司年收入超过10亿美元,业务覆盖全球财富100强企业中的90%。

泛达的光纤布线系统拥有独特设计的连接器,具备基础设施管理软件。HD Flex光纤配线系统是泛达针对高密度环境的标志性产品,其分离式托盘设计意味着配线架的每一半都可以独立拉出,能够在不中断另一侧活动链路的情况下,对某一侧进行移动、添加或更改,大幅降低了人为失误导致的网络停机风险;PanMPO连接器解决了线序和公母头转换问题,实现免工具现场转换,通过滑动外壳和集成的销钉伸缩机构,可以在几秒钟内完成线序转换或公母头切换。SmartZone软件平台则通过单一窗口,有效监控IT资产的电源、散热和连接。在铜缆方面,泛达首先研发出了28 AWG铜缆,主导其标准制定,现已成为AI数据中心的主流标准铜缆。

(3)普睿司曼

普睿司曼(Prysmian)是意大利上市公司、全球电力和电信电缆的领导者、全球头部的光纤光缆生产商,近两年通过收购切入数据中心布线。普睿司曼约占2025年全球高压电缆市场的25%,排名第一且远高于第二名的12%;在2024年全球光纤光缆市场中排名第7,市占率约5.9%。普睿司曼2024年收购澳大利亚头部布线厂商Warren&Brown,2025年收购美国通信基础设施厂商Channell,通过连续并购完善铜缆与光纤布线产品布局,快速切入数据中心铜光布线领域。

普睿司曼的数字解决方案部门目前业务主要是楼宇间铜光互联,在数据中心内应用较少,正逐步切入企业级数据中心布线。2025年,普睿司曼总营收196.50亿欧元,其中数字解决方案部门16.18亿欧元(约13.95亿美元),同比增长7%。

(4)ViaPhoton

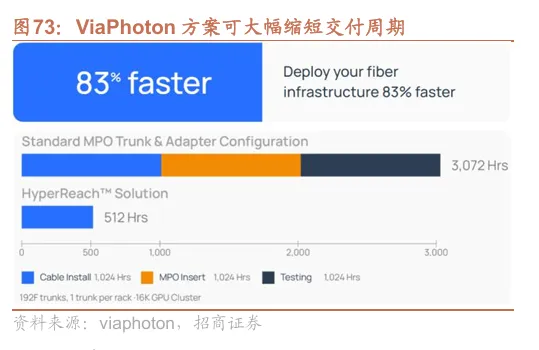

ViaPhoton是一家2020年成立的新兴光纤连接解决方案厂商,其特色在于快速交付和完善的工具链,受头部CSP客户认可。算力中心迭代速度极快,传统大厂的定制化产品往往交期缓慢。viaphoton主打模块化和小批量快速交付,美国本土化生产,迎合了超大规模数据中心和边缘计算的敏捷需求。其HyperReach布线解决方案包含布线方案设计服务、主干光缆、各式跳线和模组、铜缆连接器,提供全套解决方案,可在同一面板内连接铜缆和光纤连接器,并实现极高的可靠性,在100万个连接中仅出现3.4个故障。该方案在BICSI行业协会2022冬季技术展示会上斩获数据中心布线硬件系统第一名。

Viaphoton拥有自主开发的HyperMap光纤布线方案设计工具,可大幅缩短交付时间,将方案设计周期从4-6周压缩到几小时。传统数据中心的光纤布线设计往往需要经历“需求收集-现场勘测-出设计图纸-反复修改-拉BOM单-报价”的漫长周期,通常需要4-6周。viaphoton内部开发的HyperMap数据中心光纤布线方案设计工具,只要输入网络架构/拓扑,可自动生成端到端BOM(含主干光缆、转接模组、跳线、适配器面板等)和设计图纸,并导出到viaPhoton产品配置器,同时提供仿真现场视图等可视化输出以降低安装时间。

五、国内光纤连接器厂商梳理

1.国内跳线制造厂商概览

国内MPO光纤连接器制造商通过自研工艺与逐步列装自动化设备,构建起大规模量产一致性交付能力。插芯和光纤的耦合需要熟练技术工人配合自动化设备进行,涉及MT插芯端接、研磨抛光、端面几何/缺陷检测、以及插损/回损测试等多道工序。中游跳线制造商往往购入上游光纤、MT插芯,经复杂工序制成跳线后供给下游布线解决方案商,产能扩张往往受制于熟练技术工人的培训,以及流程自动化水平,对工艺与质量体系的要求高。

国内公司利用无源耦合工艺优势向下一代高价值互联器件拓展,布局scale up超高密度光互联核心需求。随着CPO/NPO等下一代高密度光互联加速落地,留给无源光互联的链路损耗预算更低、密度更高,催生Shuffle、高通道FAU等高密度产品。

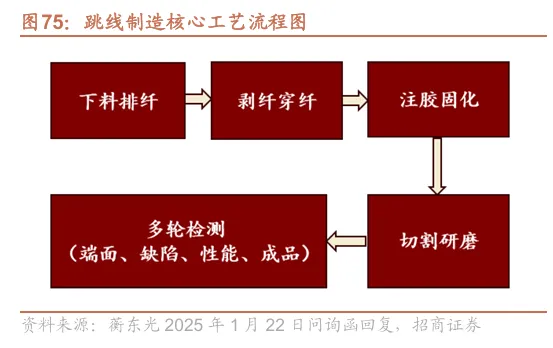

跳线制造工序繁杂,定制化属性强,精度达到亚微米级。厂商在工艺优化、流程自动化、质量管控方面形成壁垒,才能建立大规模、高一致性量产交付能力。跳线制造需经过下料、剥纤、穿纤、注胶、固化、切割、研磨、端检、性能测试等多个制造工艺。在精密加工过程中,光纤高度、表面粗糙度、3D几何尺寸等要求达到亚微米级,必须通过设备研发、夹具设计及工艺参数不断调整等一系列方法才能满足,并非只是采购原料后进行组装。头部厂商具备较强的产品设计能力、工艺设计能力、可靠的制程管控/产品检测能力,最终才能够向客户大规模交付满足其需求的高性能、高可靠性及高一致性的跳线产品。

跳线制造的核心技术有以下三点:

①多芯集成技术:每根光纤直径仅为微米级,且为二氧化硅材质,易碎易裂。在插芯、穿纤、对准等工序中,需确保数千根光纤同时精准对接,任何微小错位、漏接或应力集中都可能导致光信号损耗或断裂,对工艺精度和操作稳定性提出极高的要求。在注胶固化工艺中,需要同时采用环氧树脂固化或激光固化工艺固定光纤位置,解决高密度布线下的信号串扰问题,通过优化光纤排列间距与材料折射率匹配,降低模式耦合效应。

②自动化生产技术:光无源企业未来发展的核心竞争力就在于自动化生产设备及工艺,尤其是穿纤、剥纤、研磨、检测等核心生产工序。自动化穿纤技术可显著提高穿纤效率与同心度精度,自动化剥纤技术解决剥纤损伤与胶水残留问题,自动化研磨技术可保障端面几何尺寸的高一致性,自动化检测技术用于实现缺陷检测的高效性与准确性。在高芯数低损耗连接器的制造过程中,自动化生产是保障高精度高性能的必要条件。

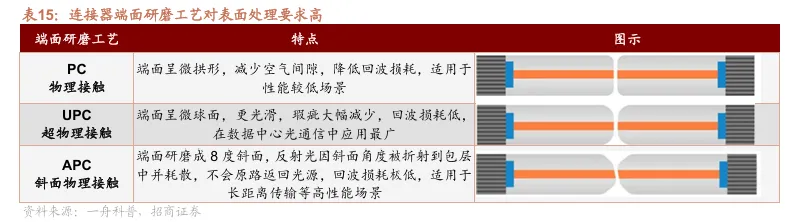

③端面研磨技术:连接器的端面研磨工艺直接影响信号传输质量,是多道精密冷加工+化学机械抛光(CMP)+超声清洗结合的复杂工艺,直接决定回波损耗(RL)及可靠性,在规模化量产中,易出现角度漂移、粗糙度上升不一致等问题,影响良率,核心挑战在于控制端面粗糙度与几何形貌。UPC型端面要求球面半径偏差小于规定值,APC型端面则需形成精确的8°倾角。国内厂商通过自主专利优化工艺,自研自动化设备,可实现UPC回波损耗>55dB,APC回波损耗>65dB(数值越大表明损耗越小)的低损光纤连接器制造。其中,蘅东光等厂商还通过自制研磨液、抛光液、自研研磨设备等方式自主开发关键研磨工艺。

2.上市公司

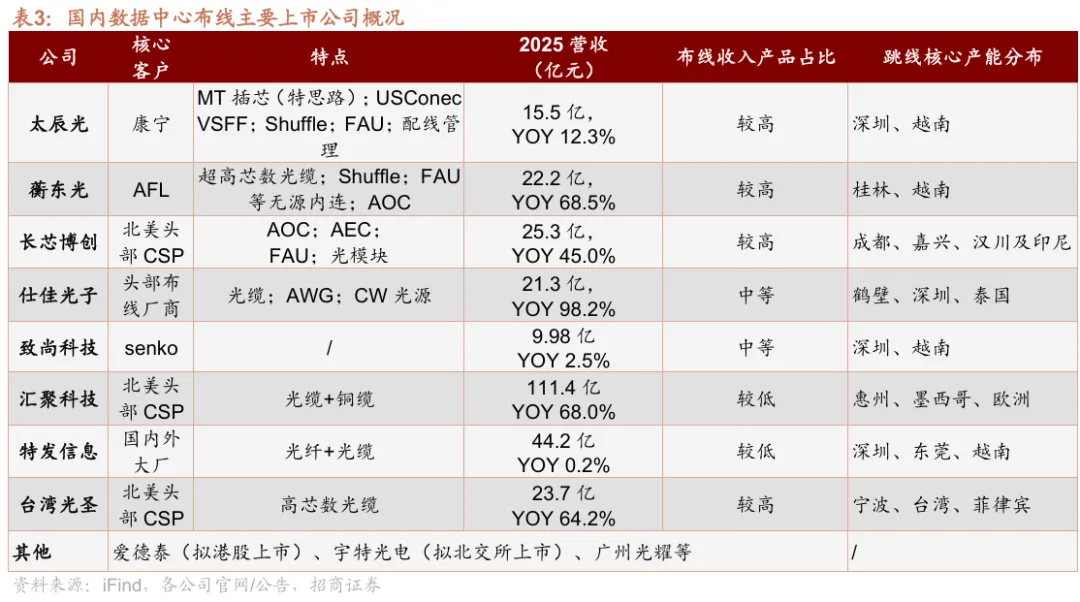

(1)太辰光

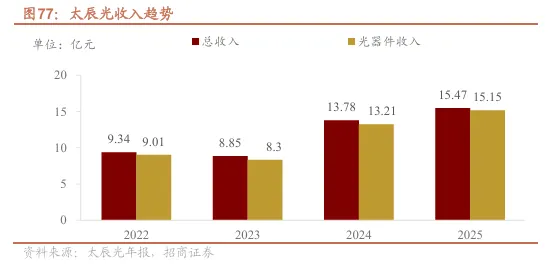

太辰光是行业领先的高密度光连接器件制造商之一,约80%营收来自海外,通过康宁等布线厂商向海外CSP供应MPO跳线,具备MT插芯自产能力。太辰光在MPO高密度光纤连接器、光柔性板、配线架等无源光器件产品的技术水平在细分行业中处于领先地位,占据重要市场份额。公司2019年与日资共同成立子公司特思路,掌握MT插芯自产能力,12芯单模低损MT插芯已在客户端实现规模化应用,当前24芯MT插芯产能平稳提升中。

公司与第一大客户康宁建立长期合作关系。2024年来自康宁的收入为9.66亿元,占总收入的70.1%。公司2025年公司实现营收15.47亿元(yoy+12.3%),归母净利润2.99亿元(yoy+14.4%)。此外,太辰光与康宁子公司TR、合资公司US Conec合作关系长达十余年,与康宁公司具有长期战略合作基础。

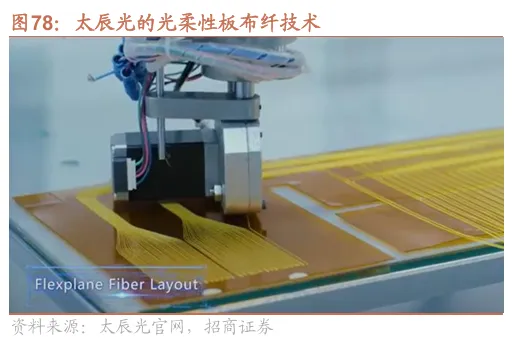

光柔性板和光背板等shuffle产品有望成为公司第二增长曲线,超小型连接器和有源配套产品构筑新增长极。公司在Shuffle领域占据领先地位,已为多个客户定制化研发shuffle光柔性板产品,拓宽了该产品在数据中心、AI算力方面的应用场景,还与国内外多个厂商合作开发基于光柔性板的CPO无源布纤方案。公司在2025年报披露,基于超级算力和AI服务器的超高密度光背板的关键技术研发项目已完成,有望通过大客户进入北美大厂。公司MMC和MDC连接器生产组装均已获得US Conec的授权,并进入量产;FAU(可用于CPO)、AWG、800G/1.6T光模块、AOC产品均取得一定进展,未来能够在产业链中获取更高价值量。

公司扩充总部场地与新设海外基地双管齐下,加速释放产能与强化海外客户服务能力。太辰光原有产能主要集中在深圳坪山太辰光通信科技园,2025年半年报中宣布在现有园区附近新租赁5000多平方米生产厂房,快速配套产线,提升核心产品(高密度MPO连接器等)的产能。公司占地8000平方米的越南工厂部分产线已启动生产,正有序提升产能释放。

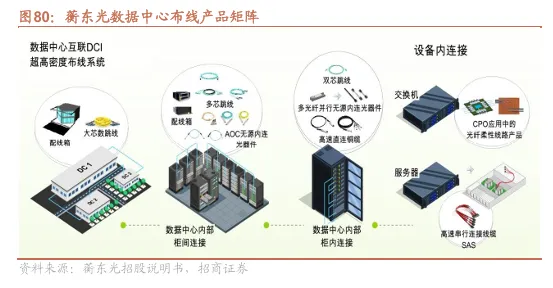

(2)蘅东光

蘅东光聚焦无源光纤布线及无源内连光器件两大业务,AFL/Coherent分别是其前两大客户。公司主要产品包括光纤连接器、光纤柔性线路产品、配线管理产品等无源光纤布线类产品,以及单模/多模MT-FA、AOC无源内连光器件等无源内连光器件产品。此外,公司还构建了硅光、CPO无源内连光器件等新产品亚微米精度的先进制造能力。产品主要应用于数据中心与电信领域,能够满足数据中心内部互连(DCN)、数据中心间互连(DCI)、数通光模块内连、FTTx等连接需求。

公司以光纤跳线和MT-FA作为核心产品快速开拓市场,向硅光、Shuffle、CPO等新兴领域积极布局。无源光纤布线产品方面,单双芯及分支光纤连接器作为业绩基本盘,超大芯数光纤预端接布线总成产品可覆盖288芯到3456芯;光纤柔性线路产品包含柔性线路板、shuffle box等,可达2000余芯,且布线损耗低于0.1dB,大幅减小客户的布线安装体积,优化布线结构。此外公司已具备高密度、小型化配线箱、配线架等配套产品的生产能力。无源内连光器件方面,公司目前已经大规模生产多模/单模/保偏MT-FA等各种用于400G、800G数通光模块的无源内连光器件,针对1.6T无源内连光器件和CPO无源内连光器件已开发出系列产品。

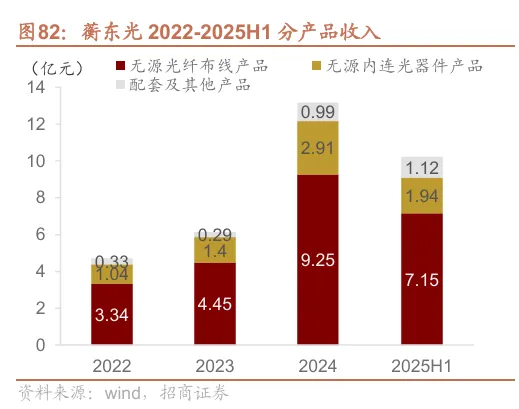

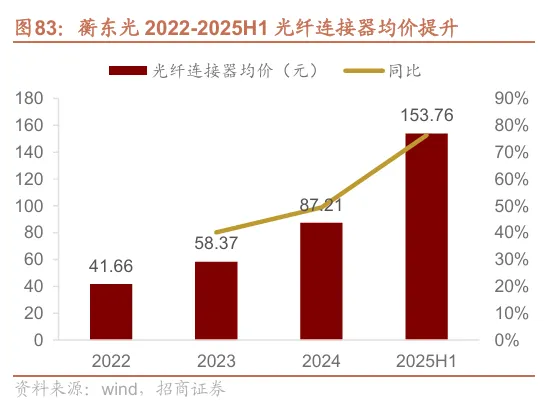

公司无源光纤布线产品业绩高增,且随着产品结构高端化,单价持续提升。2025年,公司总营收22.16亿元,同比增长68.50%,其中无源光器件营收19.63亿元。公司近年与主要客户合作逐渐深入,2025H1超大芯数光纤预端接布线总成产品出货量大幅提升,其芯数更多、集成度更高,拉高了光纤连接器的平均销售单价,另一方面,客户对高密度光纤连接器的需求也有所增加。

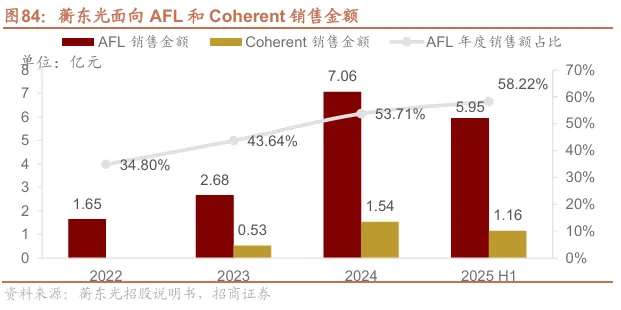

蘅东光深度合作AFL,受益下游高速增长,近年境外收入占比约90%,2024年面向前两大客户AFL/Coherent的销售额爆发式提升。公司自2013年起与AFL开展合作,自2017年与Coherent开展合作,现已与多家国内外知名企业建立了长期稳定的合作关系,产品应用到谷歌、亚马逊、微软、甲骨文、英伟达等全球领先的大型品牌企业。2025H1公司向AFL销售金额达到5.95亿元,销售额占比提升至58.22%。

公司上市募资主要投向扩产及技术研发。已对关键工序完成智能化设备开发以实现自动化精细化生产,构建亚微米数字化运动控制技术平台有效支撑量产高可靠性、一致性。光器件行业具有产业细分、产品品类多、产品定制化程度高的特点,对员工精细化生产技能要求较高,公司积极推动生产工艺创新,至今已经完成多个关键工序的智能化设备研发与可靠性验证工作,包括组装连接器、剥纤、注胶、穿插芯、固化、清洗及测试等,开发出多种智能化设备如一体式连接器组装与测试设备。

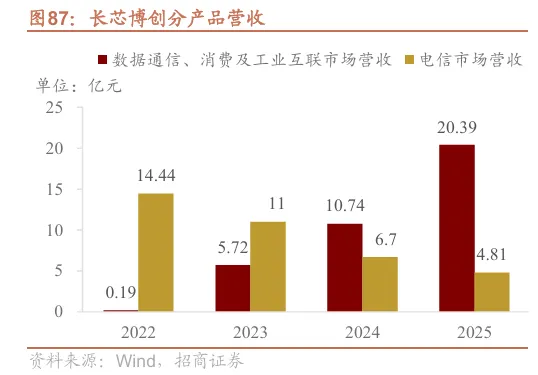

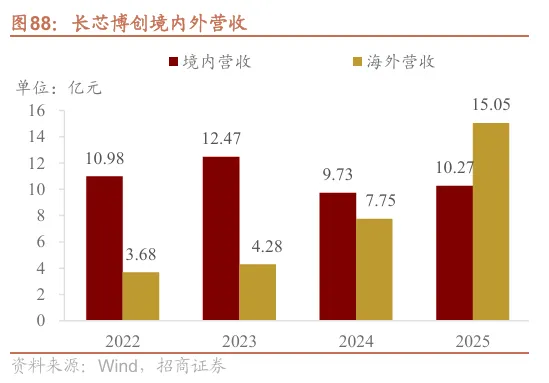

(3)长芯博创

长芯博创通过子公司长芯盛向海外头部CSP供应MPO跳线,依托控股股东长飞光纤供应链优势。长芯博创核心子公司长芯盛业务覆盖有源光缆、综合布线、无源光缆和光模块、AOC等,主要面向数据通信、消费与工业高速互联领域。26年以来光纤供需紧张,价格处于明显上升周期,公司依托控股股东长飞光纤的资源和光纤供应优势,进一步拓展海外核心客户,提升市场份额。

公司高速有源产品进展显著,超高密度连接器加速突破,面向CPO/OCS下一代光互联推出FA系列产品。高速有源产品方面,公司已向多家海内外公司批量供货AOC、高速铜缆和中短距光模块,形成“光电芯片-器件-模块”的一体化协同布局。长芯盛与Marvell深度合作,推出小线径高性能AEC产品。25年公司新型超高密度连接器加速突破,SN-MT实现量产,MMC进入开发验证,带来更高价值量。OCS和CPO作为下一代高密度光互联技术,对光纤阵列(FA)精度、功能和损耗提出极高要求,公司也进行了相应布局。

公司成都基地投产,印尼工厂扩产,数据中心布线业务产能快速增长。长芯博创现有成都、嘉兴、汉川及印尼四大生产基地。2025年6月,长芯博创成都蓉博通信园区正式投产,建筑面积约5万平方米,光模块等产品产能进一步提升。公司根据客户需求,加大海外产能的建设,2025年5月开展长芯盛印尼生产基地三期扩产项目,投资金额为3280万美元,建筑面积2.4万平方米,建设周期12个月。

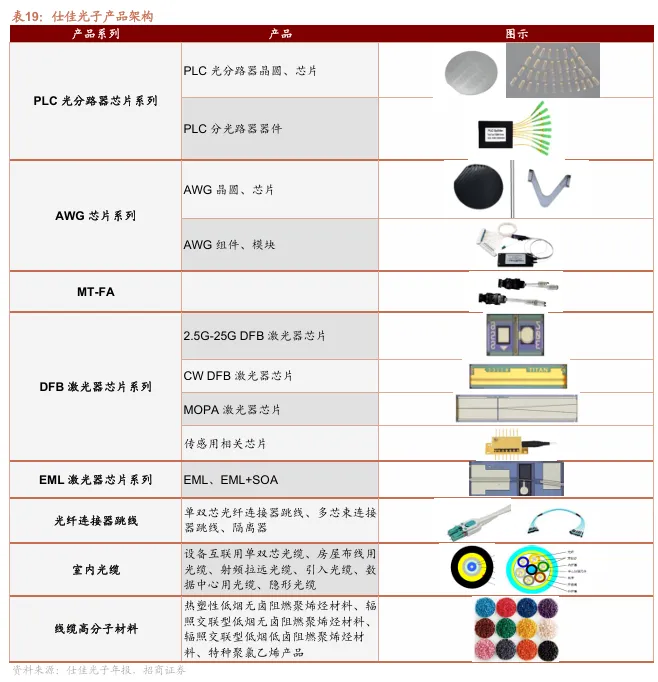

(4)仕佳光子

仕佳光子是国内头部光芯片供应商,业务涵盖光芯片及器件、室内光缆、线缆材料三大板块。公司是国内首家PLC芯片供应商,逐步突破至AWG等系列无源芯片、CW和EML等有源芯片,并通过收购和光同诚实现MPO高密度连接的横向协同布局,各类产品广泛用于数通市场、电信市场等领域。公司重点发力MPO等光纤连接器,持续整合在“光纤连接器-室内光缆-线缆材料”方面的协同优势。2025年大芯数主干光跳线、MMC连接器完成量产能力建设,实现批量出货,同步布局SN-MT连接器量产化解决方案、新型液冷光跳线技术;另一方面与光模块厂商紧密协同,共同推进激光切割用AOC跳线产品的工艺开发和市场推广。

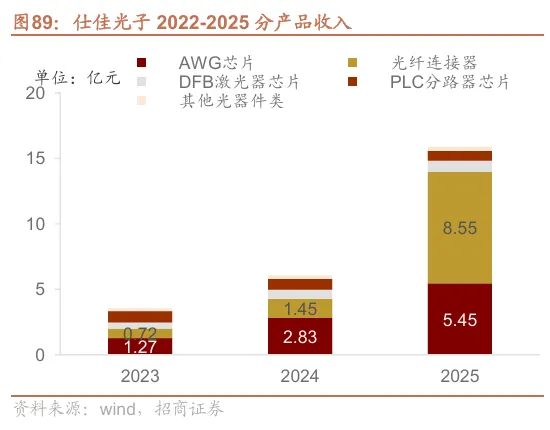

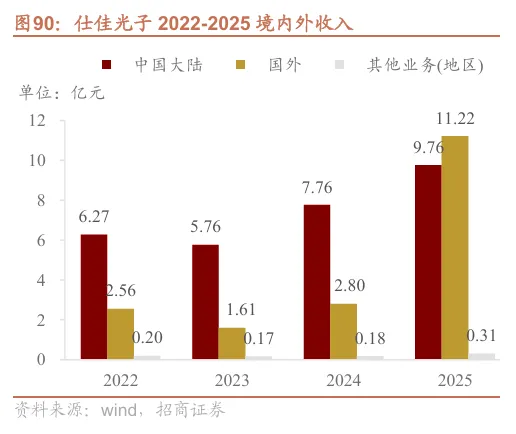

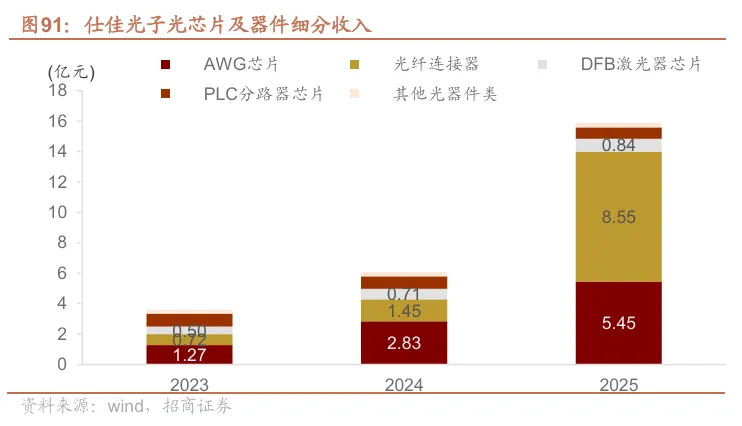

仕佳光子的光纤连接器业务快速增长迅速,海外开拓成效突出。伴随公司海外产能持续爬坡,2025年营收达21.29亿元,同比增长98.2%,其中光纤连接器收入8.55亿元,同比增长489.5%,公司借助芯片到器件的全流程IDM模式,定位大客户战略,不断加强与主流模块企业及设备商、综合布线商的业务合作,光纤连接器跳线、大芯数光缆等新产品在2025陆续开拓了多家国际知名客户。2025公司境外收入11.22亿元,同比增长300.3%。

(5)特发信息

特发信息主要通过子公司光网科技开展数据中心布线业务,是国内外多家互联网大厂MPO跳线的重要供应商。公司可提供从配线柜、配线架、转接模组到各类MPO跳线的完整数据中心解决方案,充分发挥光纤光缆行业的竞争优势以切入数据中心布线领域。2024年公司中标国内头部互联网公司MPO光纤连接器的最大市场份额,且中标多家重要互联网厂商的综合布线材料项目。

公司已形成线缆、智慧服务(网络基础设备设施及部署服务)、融合服务、物业租赁四大业务板块。公司线缆产品主要包括光纤、光缆、光纤连接器、配线产品、馈线电缆、数据线缆、架空裸导地线、光缆金具及附件等新一代信息技术产品。公司深耕多场景光纤、超大芯数光缆、FTTx、特种光缆等系列产品,是线缆行业多项国家标准、行业标准和国军标的制订者之一。是中国移动、中国电信、中国联通三大运营商以及国家电网、南方电网、互联网大厂的主流供应商。

2025年,公司营收44.17亿元,其中线缆板块35.22亿元,同比增长20%。

公司在国内建成华南最大光纤光缆产研基地,越南公司积极扩产。公司线缆板块在深圳、东莞、重庆、常州、赣州及枣庄等地分别设有生产基地,厂房面积27万多平方米;拥有一系列先进的纤缆生产及检测设备,组建了华南地区规模最大的光纤光缆研制、生产及检测基地。越南生产基地持续提升价值,产品线继续扩张。2024年公司海外高端连接器产品实现批量生产,光网科技也将加快扩产,提升接单能力,为公司海外战略业务增长提供有力支撑。

(6)致尚科技(电子组覆盖)

致尚科技是富士康的核心供应商,以游戏机、VR/AR设备的精密零部件为核心,绑定senko切入光纤连接器领域,成功构造新增长极。公司实控人陈潮先为富士康代工生产iPad和iPhone的精密结构件起家,后专注于游戏机零部件、电子连接器。2019年,公司切入光纤连接器业务,并于2020年成为Senko合格供应商。公司主要产品包括游戏机零部件、光纤连接器、电子连接器、自动化设备等,产品主要应用覆盖各类消费电子、通信电子、汽车电子、工业自动化等领域。

公司光纤连接器业绩高增,已超越游戏机零部件业务成为业绩贡献最大的板块。公司批量生产的光通信产品主要为光纤连接器,主要包括MTP/MPO光纤跳线、高密度SN光纤跳线、光纤阵列类组件、常规光纤跳线等。主要服务于4G/5G通讯,应用场景包括数据中心、FTTX等,客户包括SENKO、特发信息等知名企业。

2025年公司营业收入9.98亿元,同比增长2.48%,其中光通信产品营业收入5.61亿元,同比增长16.6%。

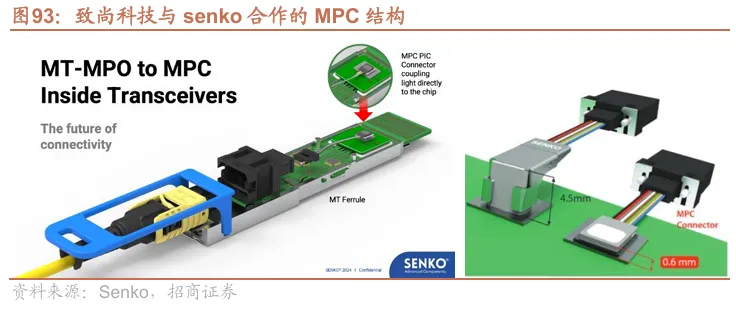

公司新型MPC产品已通过客户认证,目前处于新品导入阶段,预计2026年中期导入自动化生产线进行小批量生产。MPC产品主要规格为8芯、16芯、20芯和36芯。SENKO开发的MPC(可拆卸金属PIC耦合器)技术是CPO系统的关键支撑,可将光直接耦合到芯片中。可实现高性能的数据传输,并将插入损耗降至最低。MPC可无缝连接MT插芯和MPO连接器,将MT插芯固定在适配器内部,从而省去了板后BTW(Behind-the-Wall) MPO连接器的需求,减少了空间占用。MPC由冲压金属光学平台构成,包含用于在光纤和光子器件之间折叠和聚焦光束的微镜阵列,微镜设计适用于多模和单模应用,与垂直耦合光纤阵列相比,它可将连接器高度显著降低至0.6mm。

公司设有广东、浙江及越南三大核心生产基地,越南基地积极扩张响应下游需求。公司深圳工厂主要负责游戏机零部件、光纤连接器、自动化设备等产品的生产及研发,浙江工厂主要负责电子连接器产品的生产及研发,越南工厂主要负责光纤连接器的生产和销售。公司在越南前期规划的生产基地已经全面投产,2026年达产可达到5亿元人民币产值。此外,公司计划使用部分超募资金投资建设越南智能制造生产基地建设项目,该项目主要产品包括光通信产品及游戏机零部件等,项目完全达产后预计可达到7亿元人民币产值。届时,公司在越南的生产基地全部达产后预计可达到12亿元人民币产值。

(7)汇聚科技(电子组覆盖)

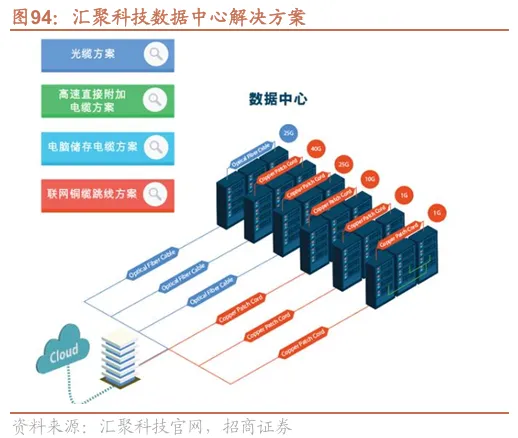

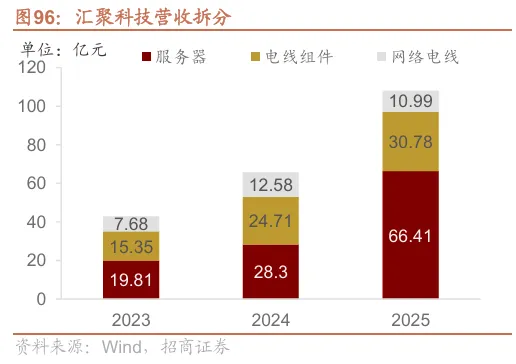

汇聚科技是专业的定制线缆互连方案供应商,为立讯精密子公司,主要制造及供应各种光缆和铜缆电线组件及网络电线产品,应用于数通、汽车、医疗等多领域。公司拥有电线组件(数据中心/电信/医疗设备/工业设备/汽车)、数字电线(网络电线/特种线)、服务器三大业务板块。电线组件包括铜缆和光缆解决方案,目前16芯MPO已形成批量出货,卡位海外云厂供应链。

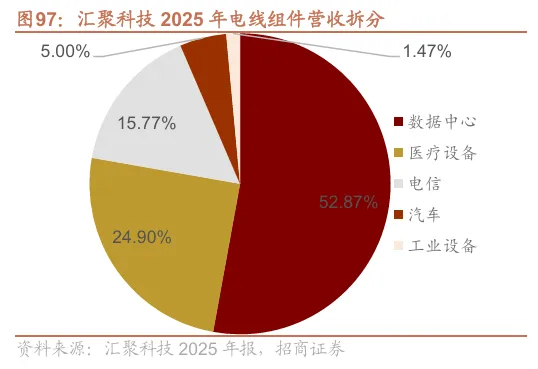

公司MPO产品需求旺盛,光纤相关产品收入2024/2025同比增长43%/15%。2024年,公司总营收65.59亿元(此处及以下单位皆为人民币),同比增长53%,其中电线组件营收24.71亿元,同比增长61%。2025年,公司总营收111.36亿元,同比增长70%,电线组件营收30.78亿元,同比增长31%。在电线组件相关业务中,光纤相关产品收入13.89亿元,同比增长15%;数据中心场景收入占53%。

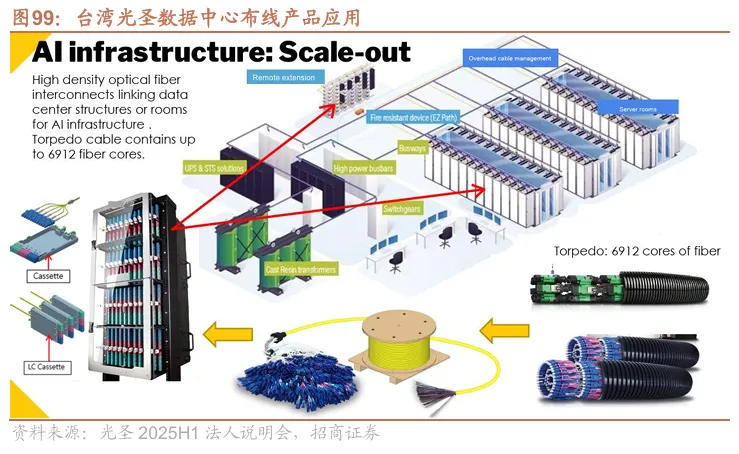

(8)台湾光圣

台湾光圣(6442.TW)从连接器起家,目前业务重心已全面转移至数据中心无源布线,是北美头部CSP的重要供应商。公司核心业务覆盖光无源组件、光有源组件、RF连接器三大板块,正积极向高附加值应用领域转型。

光圣的光纤芯数持续升级,已从288芯拓展至1728芯、3456芯、6912芯,且仍在研发更高芯数产品,契合数据中心高密度互联需求,具备较强技术壁垒与客户粘性。核心产品包括跳线、光纤适配器面板、转接模组、配线架及高芯数光缆(Torpedo系列)。在Scale out领域,公司持续与美系头部云厂商/数据中心客户深度合作,聚焦高芯数光纤缆线及客制化组件开发,通过IP设计差异化构建技术护城河;在scale up领域,前瞻性投入CPO核心技术,重点开发外部光源模块(ELS)中的光纤阵列单元(FAU),卡位下一代高速光互联关键环节。

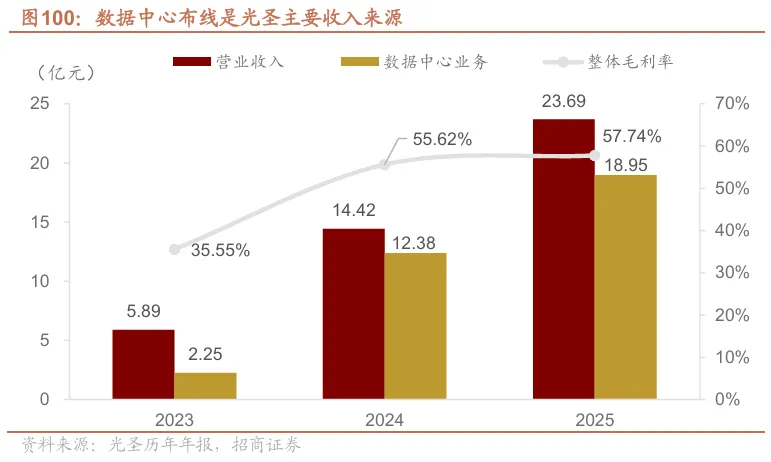

2025年数据中心业务占比约80%,毛利率提升至57.7%。2024年,公司总营收14.42亿元人民币(按照2025.12.1汇率,新台币:人民币=0.225换算),同比大幅增长144.92%,其中数据中心布线业务收入12.38亿元,同比增长450%。2025公司总营收23.69亿元,同比增长64.3%,其中数据中心业务约18.95亿元,占80%,同比增长54%。毛利率受益于产品结构改善,提升至57.7%。

公司总部位于中国台湾,核心产能位于宁波,并在菲律宾积极扩产。公司核心生产基地为中国宁波厂,原先服务大陆客户及跳线代工,此后成功转型为美系大厂的供应厂商。公司在中国台湾的核心量产产能集中于台湾淡水厂;菲律宾马尼拉厂为应对美中关税及地缘风险而设立,2024年下半年启动建设,2025年7月正式完工投产,进入小批量试产阶段,核心目标为分散生产风险并扩充产能,未来将形成台湾、宁波、菲律宾三地产能弹性调配的格局。此外,捷克厂依托并购英飞凌光通信部门所继承的先进封装技术,定位为高端研发与技术服务据点,并就近服务欧洲客户。

3.其他非上市公司

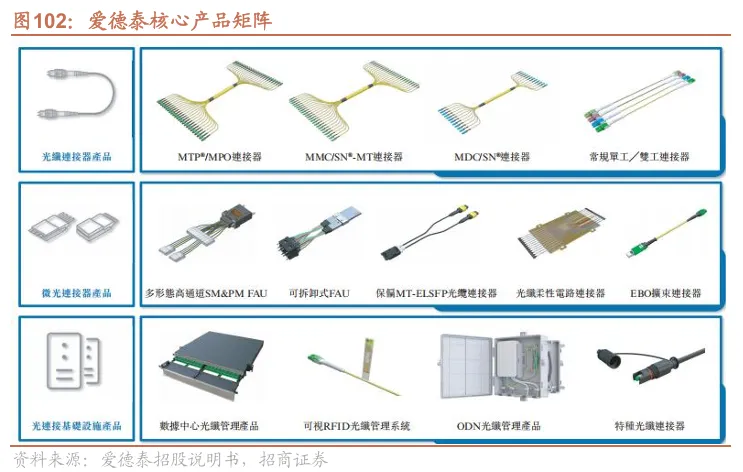

(1)爱德泰

爱德泰产品覆盖从无源内连到无源布线的全套产品,2025年营收21亿元人民币, 已申报港股上市。业务分为无源内联器件(MT-FA、FAU、Shuffle)、光纤管理系统及其解决方案(跳线、配线架、AOC、EBO连接器)、FTTX方案、铜缆等。2025年,公司MMC光纤配线架实现单U容纳芯数高达6336芯,持续刷新专业高度;正式发布了Shuffle光纤柔性板,同时MT-FA、FAU、Z-BLOCK及保偏跳线等多款精密微光器件实现规模化量产,支持深度定制,为CPO、400G/800G高速互联提供一站式创新解决方案。2025年,公司收入21.05亿元,同比增长136.64%,净利润6.24亿元,同比增长133.14%。

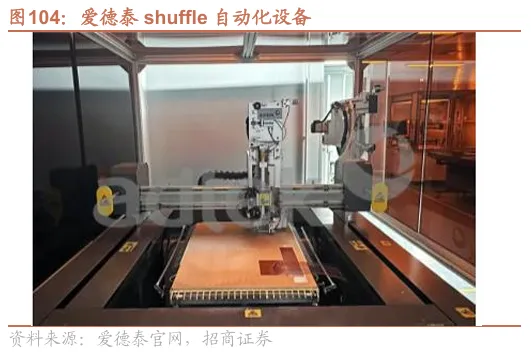

公司拥有分布在广东、江苏、越南的七大生产基地,高端产品量产进度快。深汕工厂以大芯数MTP产品线、FTTX产品为主;越南工厂重点辐射海外客户,以高密度、多芯MTP产品及下一代VSFF新产品生产为主。2025年,公司Shuffle自动化车间投入使用,推动光纤柔性板步入规模化、智能化生产阶段。

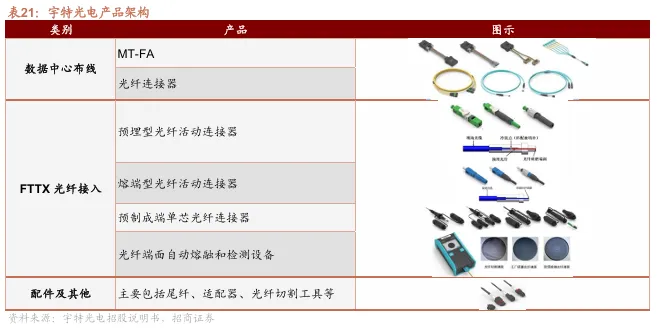

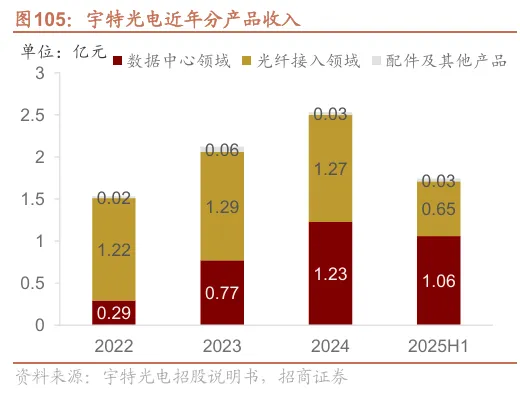

(2)宇特光电

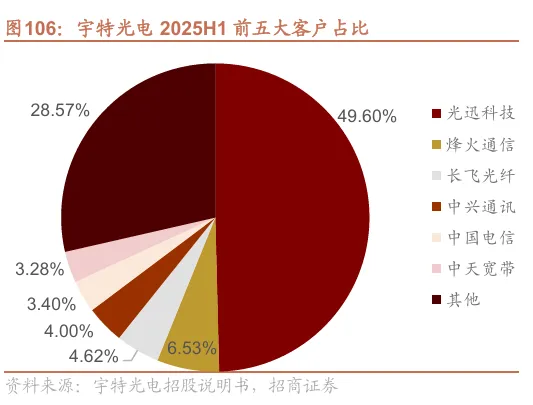

宇特光电业务覆盖数据中心布线及FTTX光纤接入领域,拟在北交所上市。数据中心布线业务产品方面,公司拥有400G、800G与1.6T高速光模块组件、AOC、等产品,已与光迅科技、长飞光纤、亨通光电等国内头部光通信企业建立长期稳定的合作关系,相关产品已广泛应用于阿里巴巴、腾讯、字节跳动等国内互联网大厂数据中心。运营商网络业务方面,与中国电信、中国联通、中国移动等大型运营商保持长期稳固的合作关系。2026年1月,宇特光电在北交所官网的审核状态变为“已问询”。

公司以光迅科技为核心客户,数据中心跳线产品约占总收入的1/3,主要服务国内互联网大厂客户。2025H1公司总营收1.74亿元,其中数据中心领域营收1.06亿元,数据中心营收中,预制成端连接器营收0.59亿元,占总收入的33%。光迅科技为公司的第一大客户,2025H1销售额占比达49.6%。公司境外销售占比在20%以下,境外销售以巴西、阿根廷、智利等南美国家或地区为主。

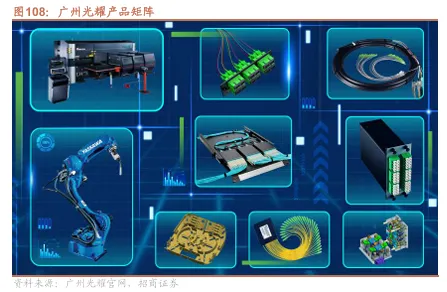

(3)广州光耀

广州光耀(广州光耀通讯设备有限公司)可提供全系列高性能光纤连接器件及光电产品,另有注塑成型和钣金产品两个事业部。其产品包括高质量、智能化、多功能、高密度的光纤机架/机柜、配线架、衰减器、适配器、光开关、PLC分路器、WDM解决方案以及各种标准和定制光缆组件,比如LC、MTP、MPO等连接跳线,产品遍及全球多个国家和地区,于2024年11月通过US Conec的MMC产品认证。公司于2024年被认定为国家高新技术企业,于2025年获评创新型中小企业及科技型企业省级,拥有26项专利,包括光纤连接器、光纤适配器、WDM模块、机箱导轨装配工装等多项发明专利和实用新型专利。

广州光耀具备一体化定制OEM能力,其光连接品牌welfo拥有年产5000万端口的产能及一系列先进测试设备。公司主要生产基地在广州,2021年在柬埔寨设立光连接器生产基地,在日本东京和美国佐治亚州设有分公司。作为一家高性能组件和集成光纤连接解决方案供应商,公司在光纤连接产品、钣金解决方案和注塑成型定制设计方面的丰富经验,能够集成多种技术平台,提高制造灵活性并降低制造成本。公司具备一体化定制OEM能力,具有一定成本优势。注塑成型事业部拥有25台高精度注塑机,可为光连接产品提供定制化塑料件和模具;钣金事业部可提供机柜、配线架等金属件。

六、MT插芯厂商梳理

上游核心的MT插芯供应商有美国US Conec、日本Senko(扇港)、中国FSG(福可喜玛)、住友(Sumitomo)、古河电工(Furukawa)、藤仓(Fujikura)、潮州三环集团等。其中US Conec和Senko掌握连接器核心专利,通过专利授权方式,与中游代工厂合作生产高密度光纤连接器,与其他MT插芯制造厂商合作研发、生产超小型连接器及其插芯。

1.US Conec

US Conec是全球MT插芯和光连接器的龙头公司,由康宁、藤仓、NTT-AT合资创立,其中康宁是最大股东。公司总部与康宁同样位于美国北卡罗来纳州希科里市。康宁和藤仓是全球数据中心布线领域前二的两大巨头,NTT为日本电信电话株式会社,这一股东结构决定了Conec拥有强大的通信技术基础与协作生态,拥有光学材料、精密模塑和通信标准三大领域的强大基因,其创立标志着全球光通信行业在多芯连接技术上的重大协同。US Conec把MMC/MDC为代表的专利许可广泛授权给太辰光等企业,共同研发或生产高端连接器。

US Conec产品覆盖MT插芯、MPO/MTP连接器,延伸至独有的MDC/MMC超小型连接器,一直是MT多芯插芯技术发展的先驱。公司在1996年推出MTP品牌的多芯快插式MPO连接器家族,后来成为了高性能MPO连接器的代名词,广泛应用于北美超大规模云厂商的布线体系中;后来陆续推出MDC/MMC等新一代超小型连接器,通过长期技术积累和标准化参与,在数据中心布线建立了广泛的产品体系和全球品牌影响力。公司开发的主要产品包括MT插芯、MTP品牌MPO连接器、MXC连接器、PRIZM透镜式插芯技术、MDC连接器、IBC品牌光纤清洁解决方案、端接设备、高精度光封装组件以及定制光互连解决方案。

2.Senko

Senko是全球头部MT插芯和光连接器公司。公司与古河、住友等日系公司合作紧密,共同开发、生产MT插芯和SN-MT等超小型连接器。2020年以来已推出25个系列产品,拥有500多个专利,自主开发的CS/SN/SN-MT新一代超小型连接器已通过部分标准组织的审核,并与上下游公司开展了生态链建设。2024年,Senko和US conec结束了长期诉讼,达成了全球范围内的专利和解,确立了彼此专利的交叉许可机制,US Conec获准销售SN兼容产品,而Senko获准销售MMC兼容产品,有望极大促进超小型连接器的标准化。

Senko光通信产品覆盖LC/SC连接器、MPO连接器、超小型连接器,MT插芯等,在超小型连接器领域发挥独特竞争优势。Senko独特的SN/CS/SN-MT超小型连接器体系增强了其在800G、1.6T时代的竞争力。SN连接器采用陶瓷插芯,并且解决了MPO单通道失效需更换整体的维护难题,已获得IEC 61754-36国际标准化认证;CS连接器针对QSFP-DD封装设计;SN-MT结合了多芯MT技术与SN的小体积外壳。此外,Senko还针对CPO推出了MPC(可拆卸金属PIC耦合器)连接器,可将光直接耦合到芯片中。其MPO-PLUS 12F MT插芯是市场上最常用MT插芯之一,兼具易用性与超低插损优势。

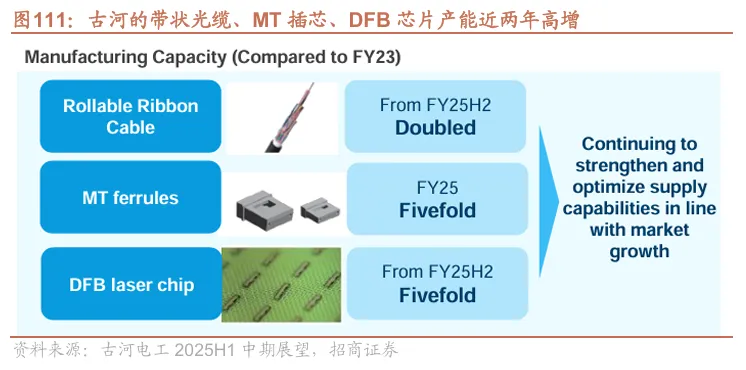

3.古河电工

古河电工(Furukawa Electric)是全球知名光纤光缆及MT插芯厂商,收购白山巩固领先地位。公司数据中心产品主要包括带状光缆、MT插芯和DFB激光器芯片,2025设立Lightera品牌切入数据中心布线,相关业务包含在通信解决方案部门内。据QY Research,2024年古河电工在光纤光缆领域全球市占率10.3%,位列第五。古河原本就是MT插芯领域的头部公司,2025年又收购了全球MT插芯市占率第二的Hakusan(白山),巩固了其在MT插芯领域的领先地位。白山是全球首批MT插芯开发商之一,凭借超30年的工程技术经验和先进的制造能力,为数据中心、电信网络、航空航天应用、通用工业用途以及下一代光系统提供高精度、高密度的解决方案,为US Conec生产并供应12芯和16芯等规格的MT插芯。

4.福可喜玛

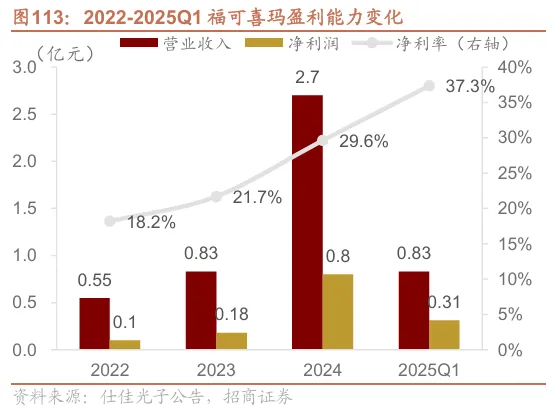

福可喜玛是国内头部MT插芯生产商之一。公司具备日系技术背景,已自主研发出2芯至48芯等系列MT插芯产品,并全部实现量产,可全方位为客户提供400G、800G、1.6T等主流通讯方案的配套连接器产品。根据《光纤在线》,福可喜玛2024Q4产能达到2000万颗/月,产能规模全球领先。受益于AI算力的持续需求上升以及产能持续扩张,福可喜玛盈利能力快速提升,2024年福可喜玛的营收及利润分别达2.7亿元/0.8亿元,同比提升225%/515%,2025年一季度营收及利润仍保持快速增长,净利率提升至37.3%。仕佳光子作为主要LP的光电子基金,已实现对福可喜玛控股50.48%。

5.东莞凯航

凯航是国内头部MT插芯供应商,年产能1.5亿件以上,支撑全球35%的高端光连接需求。公司成立于2020年,是一家生产高精度MPO插芯的企业,依托自主模具设计能力、高精度核心模具零件制作经验逐步实现MPO插芯的自主生产,现已推出12芯、16芯、24芯等多规格的插芯,并具备技术要求较高的单模及低损耗插芯的生产能力。产品覆盖12-48芯全规格MT插芯及散件,年产能在1.5亿件以上,适配AI算力中心、5G基站等场景,成功跻身插芯领域全球前三,成为全球科技巨头的核心供应商之一,是英伟达、谷歌、华为的战略合作伙伴,产品远销欧美、日韩等国家。

6.特思路

特思路是太辰光子公司,生产高精密的MT插芯、镀膜器件等产品。公司2019年由太辰光、露高思(日资)、同实投资共同投资设立,当年即推出12芯单模低损MT插芯。公司位于太辰光科技园内,现已建成百级、万级无尘车间,具备稀缺的线切割设备和先进的检测工艺,所产单模低损MT插芯在质量上具备较强竞争力。根据太辰光25年7月的增资公告,特思路2024年度实现营业收入6786.56万元,净利润1829.92万元,资产总额6632.13万元,太辰光持有其56%的股份。从2024年起,太辰光借助特思路大幅扩充MT插芯产能,成为市场上少有的可以实现从MT插芯到各类连接器生产一体化的企业。

七、投资建议

(具体投资建议请参见招商证券发布的完整报告)八、风险提示

市场竞争加剧风险:光纤布线产业链,尤其是光纤连接器属于充分竞争的行业,市场参与者众多。随着光通信行业的快速发展,无源光器件生产商不断发展壮大,在技术研发、产品创新等方面展开了充分的竞争。随着新竞争者的涌入及原有市场参与者的持续投入,该行业存在竞争加剧的风险,可能将对相关厂商的市场份额和盈利能力产生不利影响,毛利率可能存在下降的风险。

国际贸易摩擦风险:美国市场是国内光纤连接器厂商最重要的收入来源。由于美国政府自2018年以来陆续对中国商品发布了数项关税加征措施,相关加征关税商品清单涉及光器件产品,一定程度上对相关厂商造成了阻碍。若未来中美贸易摩擦进一步加剧或贸易政策发生不利变化,且相关厂商无法采取有效措施加以应对,将可能导致其产品在美国销售受阻,从而对业绩产生重大不利影响。

原材料价格波动风险:光纤连接器的生产需要使用光纤光缆、MT插芯、连接器套件等核心原材料。由于下游行业需求迅速增长,部分原材料受到市场供需情况的影响较大,材料价格存在一定波动。例如,2026年以来,光纤价格供应紧张、且价格大幅上涨,对光纤连接器厂商的生产交付形成压力;若光纤连接器厂商对下游客户无法实现顺价,毛利率将存在明显下降的风险。此外,国内光纤连接器厂商主要向境外供应商采购MT插芯、连接器套件等原料,若境外供应商发生产品种类调整、产能不足、价格上涨等情况,均会对国内相关厂商经营状况产生不利影响。

汇率波动风险:国内光纤连接器厂商的外销产品主要以美元结算,人民币对美元汇率波动直接影响销售收入与汇兑损益。由于结算货币与人民币之间的汇率可能随着国内外政治经济环境的变化而波动,相关厂商面临汇率波动风险。若境外销售规模扩大或汇率大幅波动,且未采取有效对冲措施,将导致业绩下滑。