【行业分析】铬盐价值重估及核心受益公司

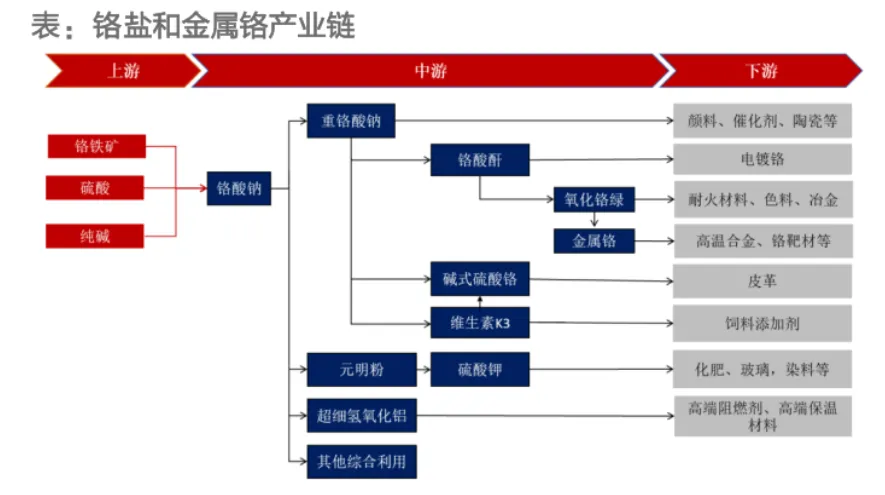

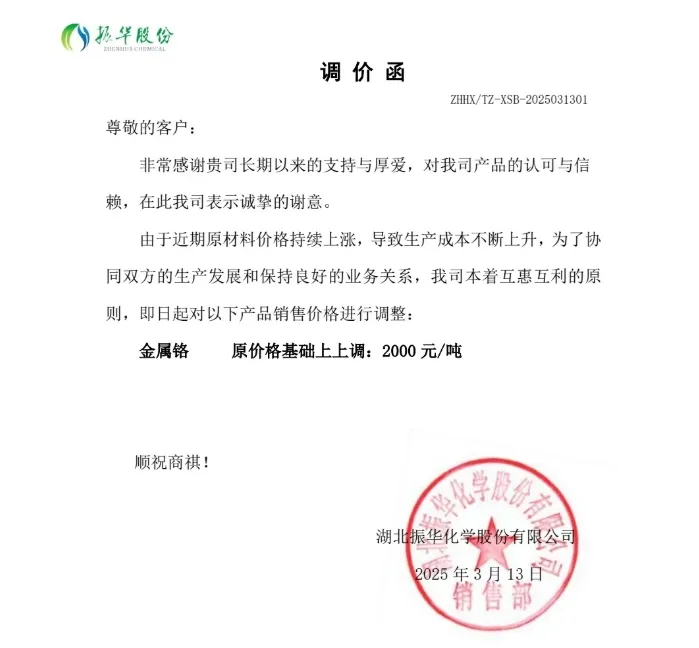

铬盐即铬化合物,产业链上游以铬铁矿作为铬元素来源,主要原材料包括铬铁矿、纯碱和硫酸等;中游以重铬酸钠作为母体通过深加工生产铬酸酐、氧化铬绿等多种产品。在国民经济中铬盐的用途极为广泛,10%的工业品需用到铬盐,同时在军工、汽车、电子等高端领域具有不可替代性,被誉为“工业维生素”。作为环保严监管行业,经过多年治理,全球铬盐行业供给偏紧、格局集中,行业具备高准入壁垒。根据相关公司公告、环评报告,国内现有铬盐产能约40万吨,振华股份(25万吨)、银河化学(11.5万吨)份额接近九成,现有主要装置已高负荷运行,短期难见产能增量;海外现有铬盐产能约64万吨,6家企业基本形成区域垄断,受俄乌冲突及相关制裁影响,2022年以来俄罗斯铬盐产品出口受限导致国际铬盐供给边际趋紧。目前全球铬盐生产能力约为110万吨,国内占比45%左右。由于铬盐生产具有一定排放治理难度,国内铬盐行业新增产能受到严格管控,难以大幅扩张。现今,我国已经开始了第二轮对铬进行收储,预计不低于5000吨。同时南非将对铬矿进行出口管制,加征25%出口关税。进一步加剧了铬盐供需不平衡。25年10月以来,振华股份已连续发布两次涨价函,金属铬价格上涨1.4万元/吨;重铬酸钠价格上涨2000元吨。目前北美AI数据中心资本开支持续上修,燃气轮机供给弹性受主机厂及核心零部件产能瓶颈制约,以固体氧化物燃料电池(SOFC)为代表的供电方案凭借模块化快速部署及800V直流原生供电优势,正加速从“试点选择”向“主流自备电方案”升级。SOFC燃料电池由电极、电解质、连接体构成。据BloomEnergy公司专利,其连接体方案采用95%纯铬+5%纯铁,并以粉末冶金技术制造而成,金属铬用量显著。

按照Bloom Energy相关技术指标测算,得到单片连接体质量为216g,对应金属铬质量为205.2g。

单片SOFC对应25W功率,据此计算SOFC拉动铬盐的市场空间,1GWSOFC需求将拉动金属铬0.82万吨,对应重铬酸钠需求量2.95万吨,10GW市场空间则对应金属铬8.2万吨、重铬酸钠29.55万吨。

Bloom Energy计划到2026年底将把工厂的年产能从现在的1GW增长至2GW,翻倍增长。

因此,预计到2028年铬盐供需缺口将达到34.09万吨,缺口比例达到32%,弹性显著。

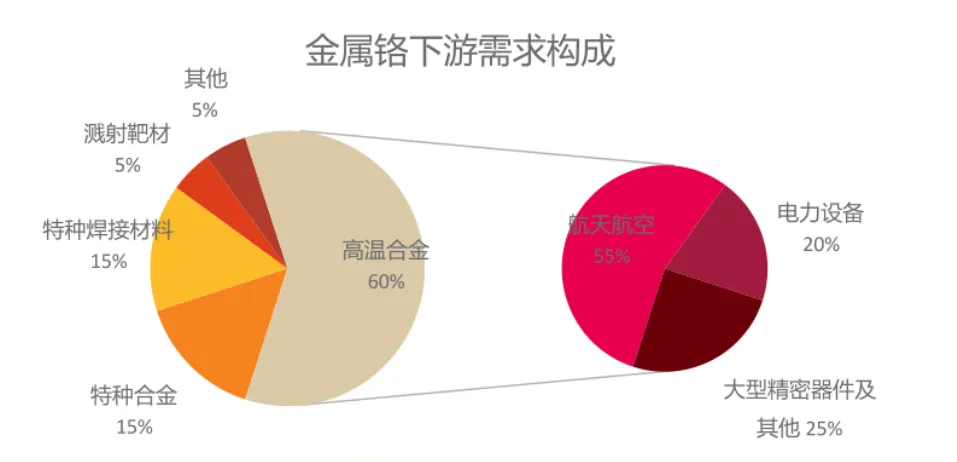

另外,铬盐的增量需求不仅来自SOFC产业链,同时来自燃气轮机和航空发动机的高景气传导。目前预计两机等新兴高增长领域占比近30%,且未来预计还将保持30%~40%增速。新兴领域可拉动铬盐需求10%+增长。 供需紧平衡下,原材料成本上涨叠加金属铬增量需求超预期带来铬盐价格抬升,拉长时间维度看,金属铬需求持续高增长具备较强确定性,因此铬盐中长期价格中枢确定性上移。据百川盈孚,2025年11月以来,金属铬价格环比+4000元/吨,氧化铬绿价格环比+1000元/吨。当前时点,铬盐景气度已逐步传导至氧化铬绿,铬盐景气度将沿金属铬-氧化铬绿-重铬酸钠产业链依次上行。海外燃气轮机+商用飞机+SOFC将再次重估铬盐产业链。核心受益公司

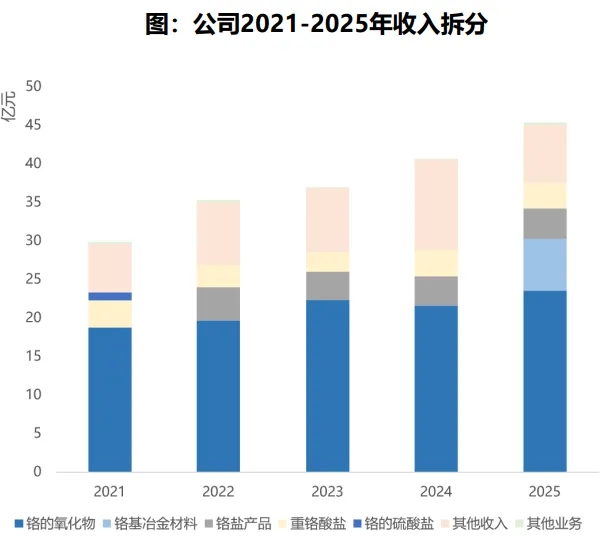

振华股份是全国最大的铬盐生产公司,产能达25万吨,近两年由于SOFC、燃气轮机等海外算力电力配套需求拉动,公司受益明显。2025年公司金属铬销量同比提升约54%,已实现对国内主流高温合金厂商全覆盖,铬绿产能利用率处于高位,铬盐价格中枢上行趋势未改。目前铬盐供给侧政策壁垒极为严格,工信部与环保部相关指导意见已明确规定坚持铬化合物厂点总量控制,全国原则上不再新增生产企业布点,近十年国内无新增独立牌照。振华股份国内铬盐产能25万吨,占中国的64%、全球的29%,是少数具备扩容资格的主体,具有稀缺属性。