如何快速获取相关资料?

如何快速获取相关资料?今天我们来深度解读毕马威与中国酒业协会联合发布的《2026中国白酒市场中期研究报告》。这份报告毫不避讳地揭示了当前白酒行业面临的严峻形势:“量价利三杀”,行业正经历深度调整,复苏共识尚未形成。

一、 经营指标:陷入“三重收缩”困境

报告用“三重收缩”来形容2026年上半年的白酒市场:

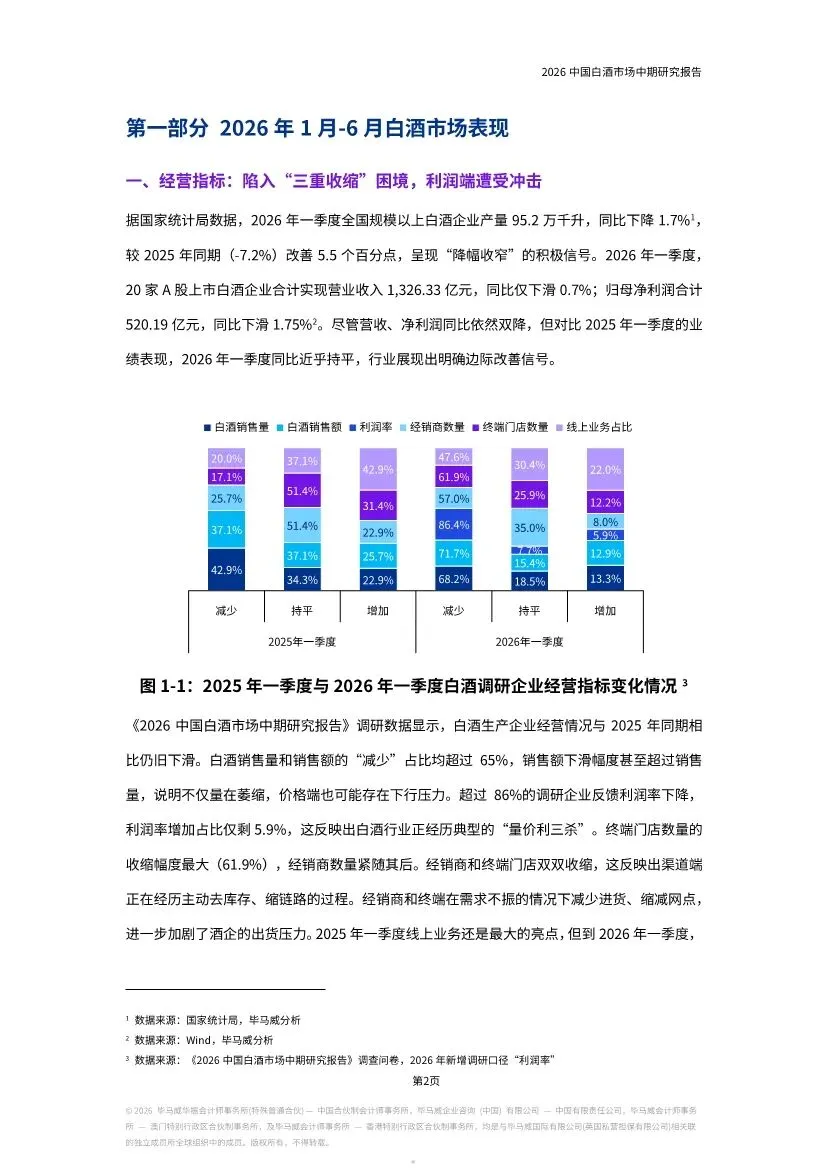

销售量收缩:超过65%的受访企业反馈白酒销售量下滑。

销售额收缩:销售额下滑幅度甚至超过销售量,说明价格端也在下行。

利润率收缩:超过86%的受访企业反馈利润率下降,利润端遭受最严重的冲击。

从A股上市酒企数据看,2026年一季度营收和净利润同比虽仍在下滑,但降幅已大幅收窄,显示出边际改善的信号。然而,从经销商和终端门店的角度看,情况更为严峻,客户数量、客单价、营业额、营业利润的减少比例均超过60%。

二、 市场环境变化:消费理性深化,场景发生根本性转移

报告指出了几个关键的市场环境变化:

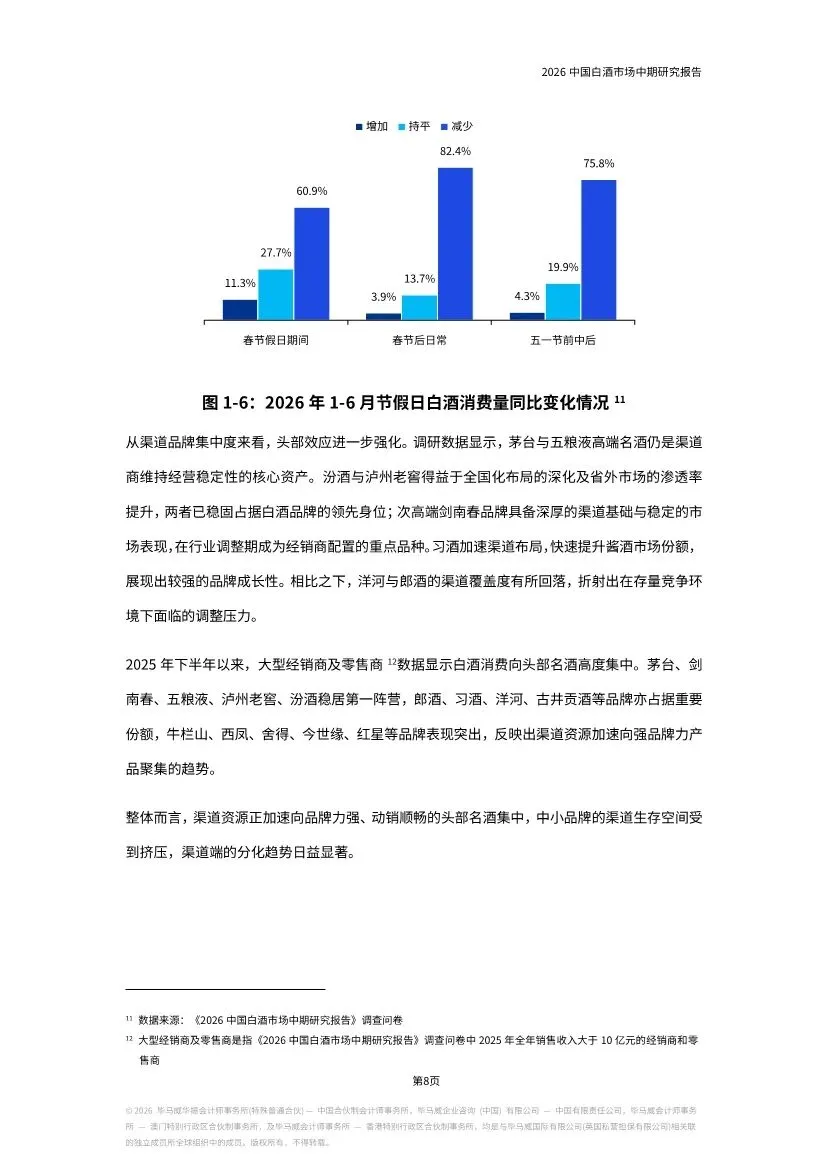

消费理性成为主流:高达86.4%的企业观察到消费者变得更加理性,追求“质价比”。消费者不再盲目追求品牌溢价,而是回归产品本质。

消费场景转移:商务礼赠需求大幅减少,而日常自饮、亲朋聚会等社交场景有所增加。消费动机从“社交驱动”转向“悦己为主”。

消费群体迭代:95后年轻职场人群和女性新增消费人群成为重要增量。他们偏好低醉感、好入口、高颜值的低度酒,多家头部酒企纷纷布局30度以下的超低度产品。

渠道变革:传统线下渠道仍是主导,但即时零售(美团闪购等)和内容电商(抖音、小红书等)正成为酒企重点布局的新兴渠道。中国酒业协会联合九大头部品牌与美团闪购共同发布50ml“小酌瓶”,正是瞄准年轻消费者的即时性需求。

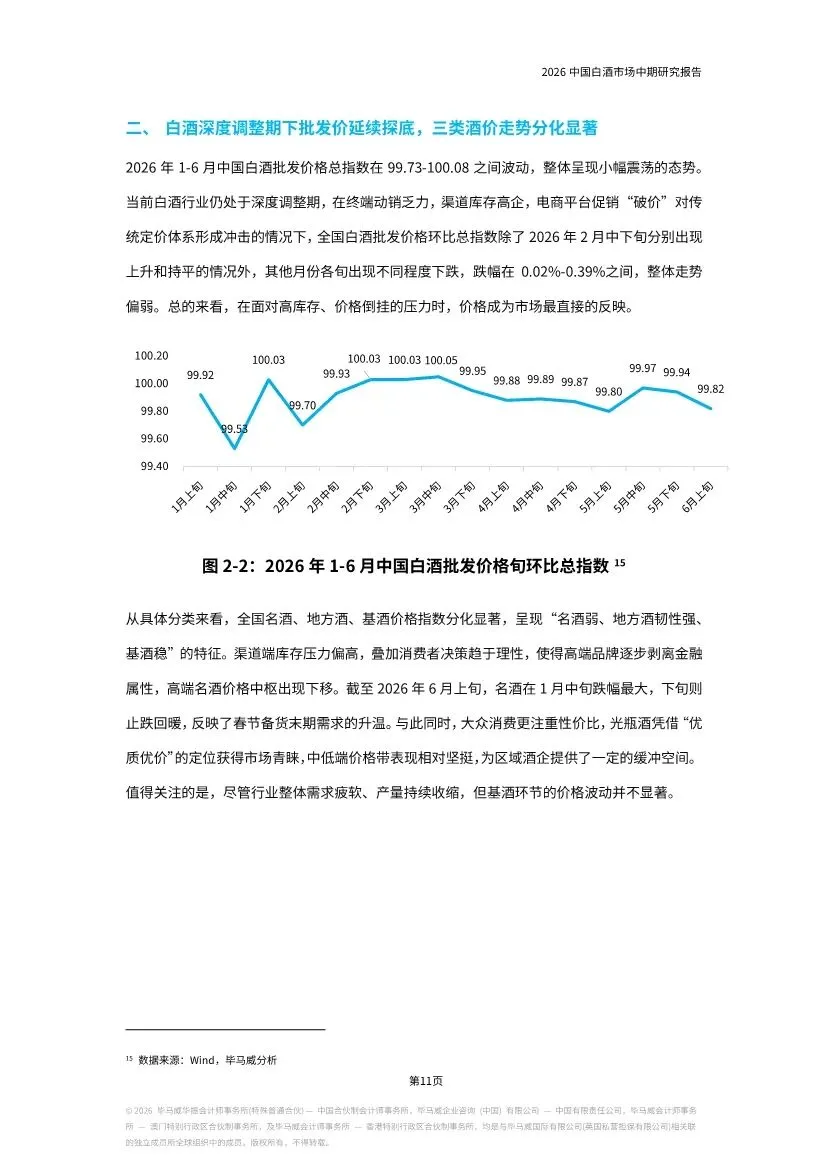

三、 价格与供给:批发价探底,香型格局生变

价格:2026年上半年,白酒批发价格总指数整体偏弱,呈现“名酒弱、地方酒韧性强、基酒稳”的分化特征。高端名酒价格中枢下移,而大众消费更注重性价比的光瓶酒表现相对坚挺。

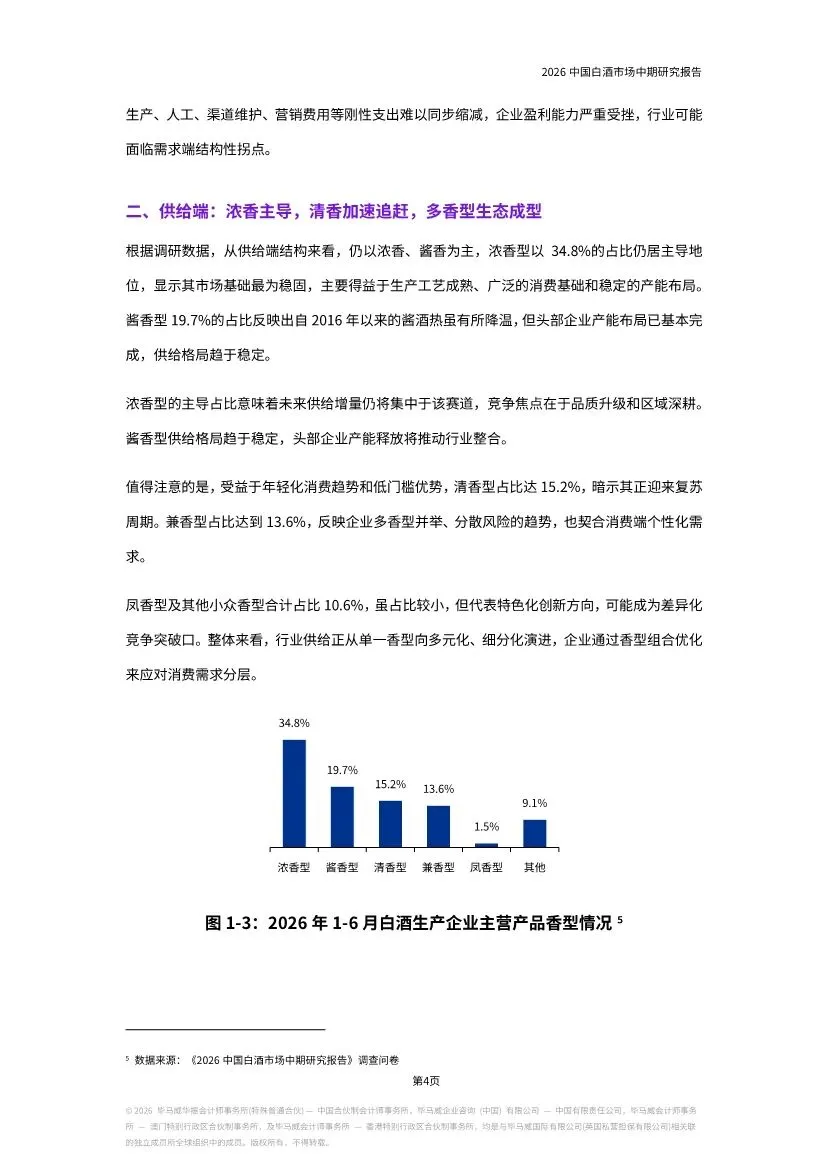

供给:浓香型仍以34.8%的占比居主导地位,但清香型(15.2%)和兼香型(13.6%)正在加速追赶。行业共识是,未来将形成“浓、清、酱三足鼎立”的格局。

四、 企业应对:从“压货”到“动销”,从“全品类”到“大单品”

面对行业调整,白酒企业正在积极求变:

渠道策略:从“粗放式压货”转向“精细化运营”,主动控制发货节奏,修复渠道信心。

产品策略:集中资源打造“核心大单品”,并通过低度化、小瓶装、年轻化包装,适配新消费人群。

营销模式:从“广撒网”的广告投放转向“精准种草”和“即时满足”,利用抖音、小红书等内容平台进行品牌认知建立,接入美团闪购等即时零售平台打通“最后一公里”。

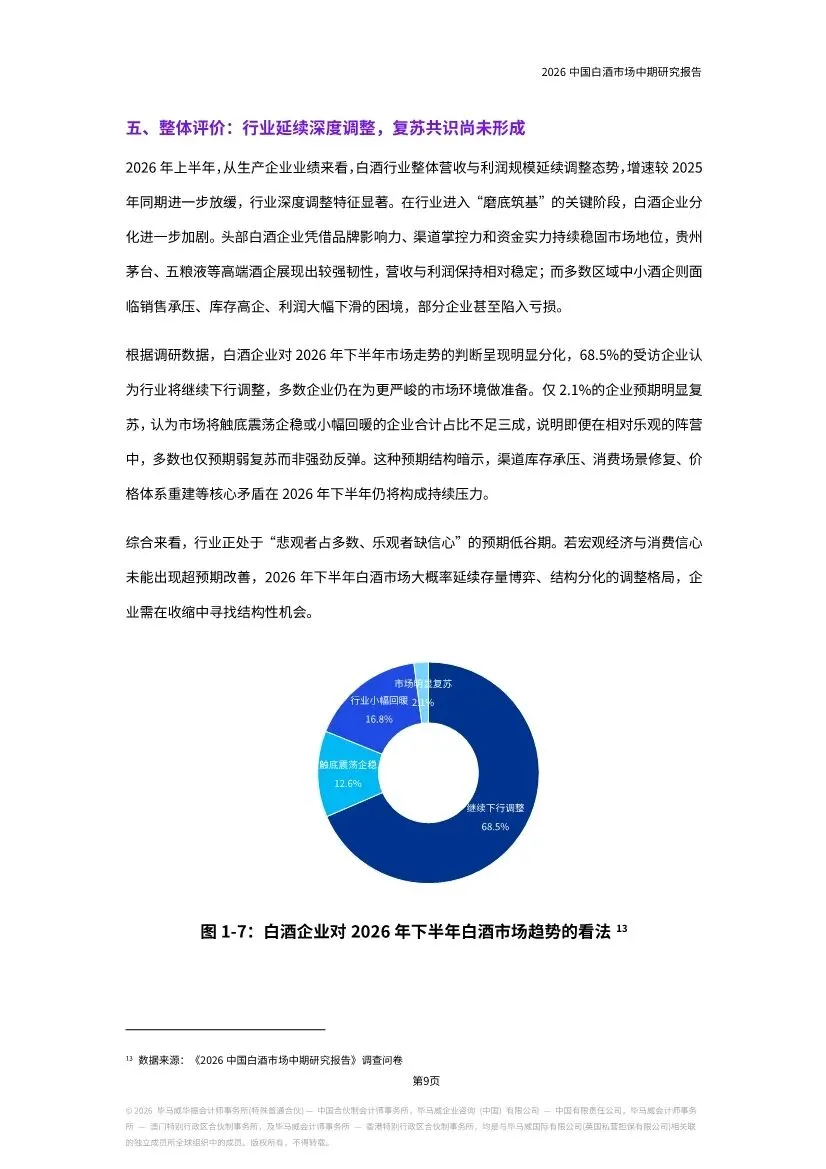

五、 未来展望:理性回归,结构分化

对于未来1-2年最看好的细分赛道,35.2%的企业看好“大众口粮及光瓶白酒”,25.6%的企业看好“低度酒与微醺休闲酒”。这表明,行业正从“高端化”单极驱动,转向“大众化+年轻化”的双轮驱动模式。

总结

2026年的中国白酒市场,正处于一个“磨底筑基”的关键阶段。行业告别了过去的野蛮增长,进入了存量博弈、结构分化的新周期。对于企业而言,与其抱怨市场不好,不如主动拥抱变化,在产品、渠道、营销上进行全方位的创新,才能在穿越周期后迎来新的发展。

部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。