? 具身智能行业研究报告

Embodied Intelligence Industry Research Report 2026

报告日期:2026年6月26日 | 报告周期:2025H1 – 2026H1

? 基于权威机构公开数据编制

一、行业概述与定义

具身智能(Embodied Intelligence / Embodied AI) 是人工智能与机器人学交叉的前沿领域,强调智能体通过物理身体与环境的动态交互实现感知、决策和行动的闭环,核心在于将感知、行动与认知深度融合。

? 核心特征:

① 物理实体性 — 拥有可与环境交互的硬件本体

② 感知-决策-行动闭环 — 实时感知环境、自主规划、执行动作并反馈学习

③ 自适应进化 — 通过与环境的持续交互实现能力迭代

概念最早可追溯至 1950 年,图灵在《计算机器与智能》中提出机器能否通过身体经验获得智能的设想。2025 年被业界称为 "具身智能产业落地元年",首次写入中国政府工作报告,成为国家战略级未来产业。

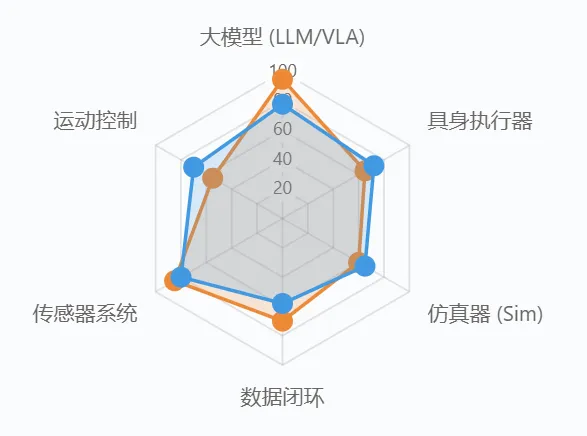

? 具身智能四大核心组成

数据来源:知乎技术社区 / Every-Embodied 开源项目

二、核心 KPI 数据一览

三、市场规模与增长预测

具身智能正处于从"技术验证"到"规模商用"的关键转折期。多家权威机构预测,该市场将在未来十年实现指数级增长。

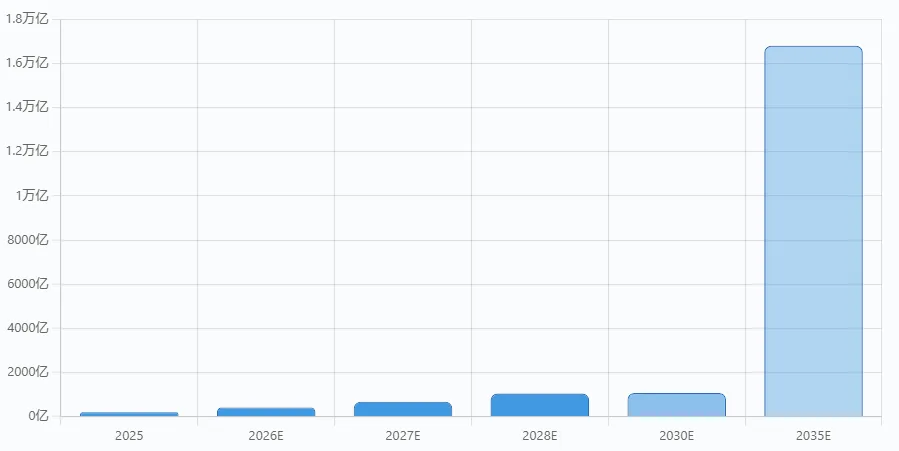

? 全球人形机器人市场规模预测

数据来源:企业观察网、艾媒研究院、行业研究机构综合 | E = 预测值

? 关键增长驱动因素:

政策红利持续释放(十五五规划、政府工作报告重点扶持) 大模型技术突破(VLA 模型使机器人具备更强泛化能力) 核心零部件成本快速下降(2026年关键零部件成本同比下降30%+) 应用场景加速拓展(工业→服务→消费级)

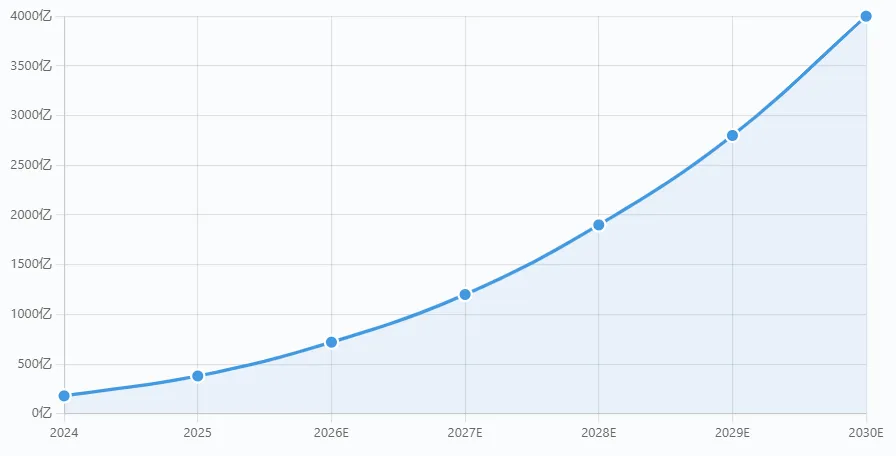

? 中国具身智能市场规模预测

数据来源:艾媒研究院、36氪研究院 | E = 预测值

四、投融资分析

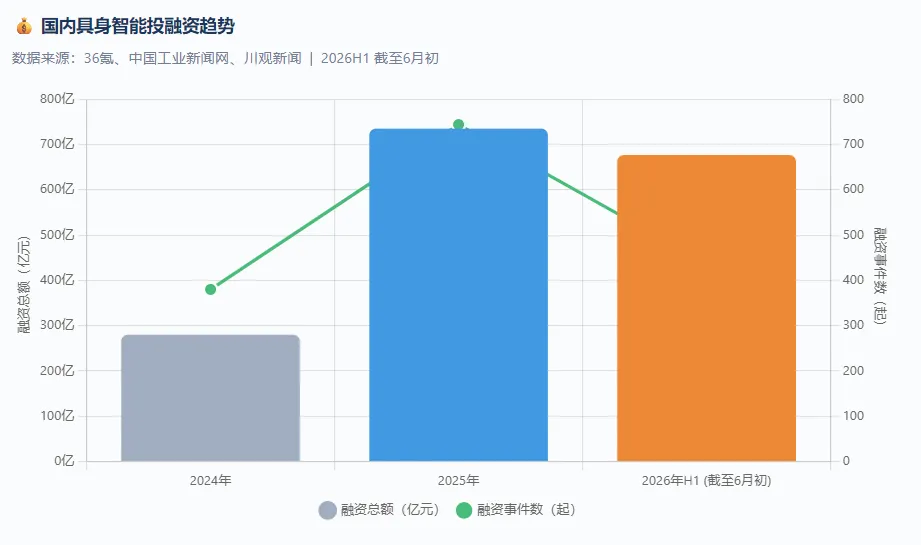

4.1 融资规模与节奏

数据来源:36氪、中国工业新闻网、川观新闻

4.2 头部企业融资动态

| 银河通用 | |||

| 自变量机器人 | |||

| 星动纪元 | |||

| 智元机器人 | |||

| 宇树科技 | |||

| 星尘智能 | |||

| 小雨智造 |

来源:新浪财经、36氪、钛媒体、北京商报

4.3 投资人结构变化

2025-2026年,具身智能赛道投资人结构发生显著变化:

- 早期(2024年前):

以传统 VC 为主 - 中期(2025年):

产业资本大规模进入(宁德时代等),头部项目轮轮超募 - 当前(2026年):

国家大基金入场、国资深度参与、至少 20 家企业明确上市计划

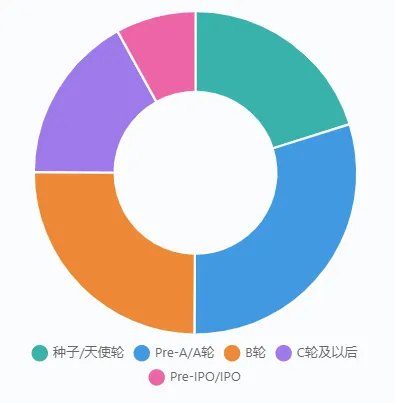

? 2026年融资轮次分布(前5月,437起)

数据来源:36氪、中国工业新闻网 | 早期轮占比下降,中后期轮显著增加

五、出货量与竞争格局

5.1 全球出货概况

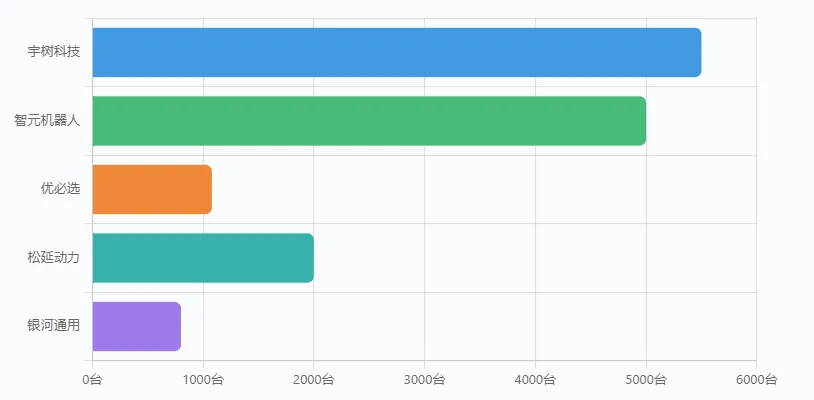

5.2 头部企业出货量排名(2025年)

数据来源:中投顾问 2026.06 | 宇树科技为纯人形机器人口径,全形态机器人总出货破万台

5.3 竞争格局特征

| 第一梯队 | |

| 第二梯队 | |

| 科技巨头 | |

| 区域集聚 |

来源:搜狐财经、证券之星、深圳新闻网

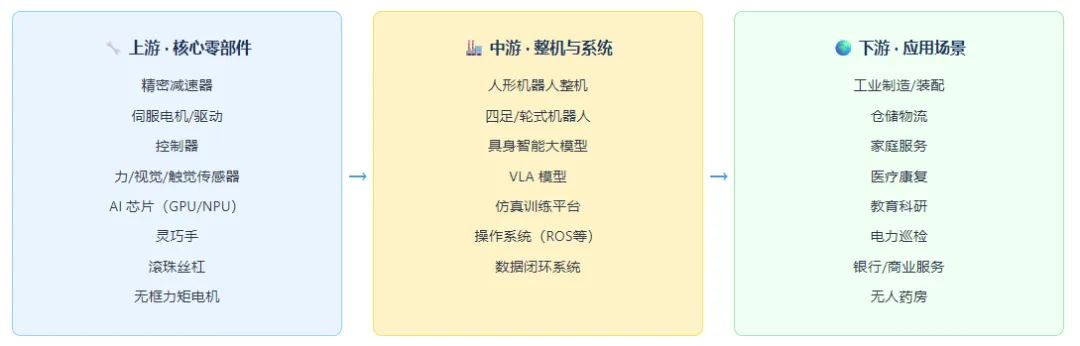

六、产业链全景图

具身智能产业链覆盖上游核心零部件、中游整机制造、下游应用场景三大环节。上游减速器、伺服系统、传感器等核心零部件与中游整机合计占据产业链主要价值量。

产业链结构

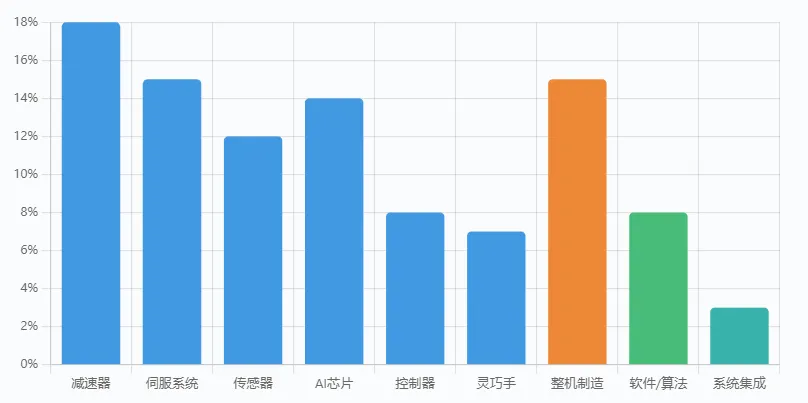

? 产业链价值分布(估算)

数据来源:量产元年产业链洞察报告 2026 | 上游核心零部件占价值量最高

产业链投融资新趋势

? 2026年一级市场新共识: 本体融资热度降温,上游零部件融资迎来热潮。减速器、传感器、灵巧手等高附加值环节成为资本新宠。产业巨头和本体头部企业(宁德时代、智元机器人、银河通用)开始以产业资本身份投资上游。

来源:中国工业新闻网 2026.06

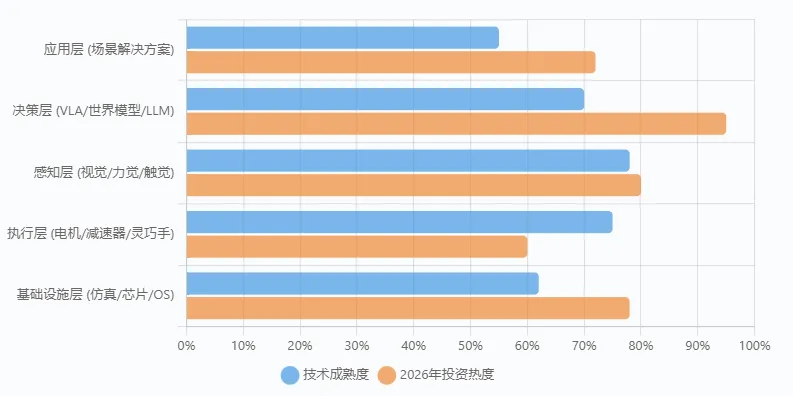

七、技术架构与路线演进

7.1 技术架构四层模型

数据来源:知乎技术社区、Every-Embodied 开源项目、量产元年技术洞察

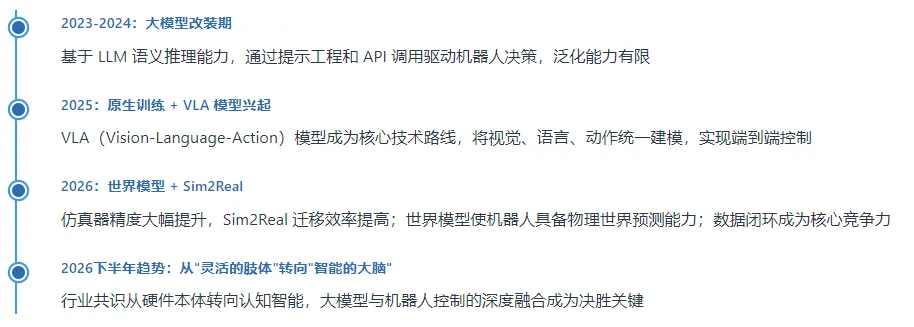

7.2 关键技术路线演进

来源:清华大学具身智能研究院、钛媒体

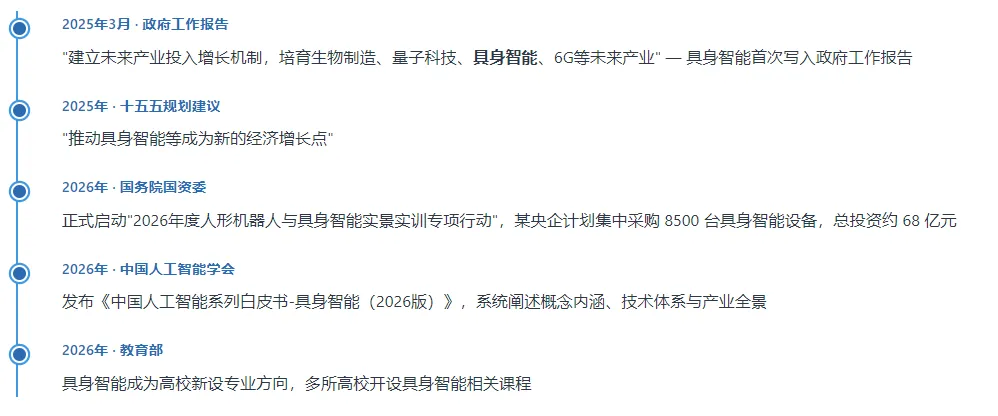

八、政策环境

来源:新华网、清华大学、OFweek、国务院国资委

九、应用场景

十、趋势展望与投资建议

10.1 行业五大趋势

趋势一:从本体到"大脑"的竞争转移

硬件本体趋于同质化,具身大模型(VLA/世界模型)成为差异化竞争核心。优必选2025年研发投入5.1亿元中,超2.7亿元用于具身大模型。

趋势二:IPO 潮即将到来

2026年至少20家企业明确上市计划:宇树科技科创板已过会,智元机器人、银河通用、星海图等头部企业均在筹备。云深处科技、乐聚智能已递交 IPO 材料。

趋势三:核心零部件国产替代加速

中国已构建从精密减速器、滚珠丝杠、无框力矩电机到传感器、执行器的完整供应链,成本优势明显。2030年人形机器人有望成为精密减速器第二大应用市场。

趋势四:消费级市场开始萌芽

国务院国资委启动实景实训专项行动,推动从工业场景向消费场景延伸。消费级具身智能落地提速。

趋势五:数据闭环成为核心壁垒

真实世界数据采集与仿真数据生成能力决定模型泛化水平,成为企业长期竞争的关键壁垒。

10.2 投资建议

| 上游零部件 | ||

| 整机龙头 | ||

| 具身大模型 | ||

| 仿真平台 | ||

| 场景集成商 |

十一、数据来源与参考文献

本报告数据来自以下权威机构和媒体的公开信息:

|

| 来源 | 报告/文章 | 时间 |

|:-:|------|-----------|:----:|| 1 | 36氪研究院 | 《2026年具身智能产业发展研究报告》 | 2026.01 || 2 | 中国人工智能学会 | 《中国人工智能系列白皮书-具身智能(2026版)》 | 2026.05 || 3 | 清华大学具身智能与机器人研究院 | 《2026:具身智能如何跑出"新速度"》 | 2026.01 || 4 | 新华网 | 《什么是"具身智能"?和人形机器人有什么关系?》 | 2025.10 || 5 | 新华网 | 《具身智能:从场景落地到产业崛起》 | 2026.03 || 6 | 新华网 | 《消费级具身智能落地提速 人形机器人上游核心零部件迎新机遇》 | 2026.06 || 7 | 艾媒研究院 | 我国人形机器人全球市场占比及市场规模预测 | 2026.06 || 8 | 摩根士丹利 | 中国人形机器人出货量预测报告 | 2026.06 || 9 | 中投顾问 | 具身智能赛道出货量、营收、估值排名 | 2026.06 || 10 | 企业观察网 | 《具身智能全球竞速,最大变量是中国》 | 2026.06 || 11 | 川观新闻 | 《具身智能万亿赛道加速落地》 | 2026.06 || 12 | 36氪 | 《机器人融资暴增,但没一分钱投给"普通人"》 | 2026.06 || 13 | 钛媒体 | 《具身智能的叙事悬崖》 | 2026.06 || 14 | 中国工业新闻网 | 《具身智能一级市场新共识:本体遇冷,上游零部件融资迎热潮》 | 2026.06 || 15 | 北京商报 | 《人形机器人"巷战"开打》 | 2026.06 || 16 | 搜狐财经/新浪财经/证券之星 | 多篇行业分析报道 | 2026.06 |

⚠️ 免责声明: 本报告基于公开信息整理编制,仅供行业研究参考,不构成投资建议。部分预测数据来自第三方研究机构,实际情况可能因市场环境变化而有所不同。报告中的企业数据以各公司公开披露为准。

? 具身智能行业研究报告 2026 | 报告周期:2025H1 – 2026H1编制日期:2026年6月26日 | 基于权威机构公开数据