| | |

| 2026Q1每股净资产7.63元,当前股价62.5元,PB约8.2x。若股价跌至1.0x PB,对应... | |

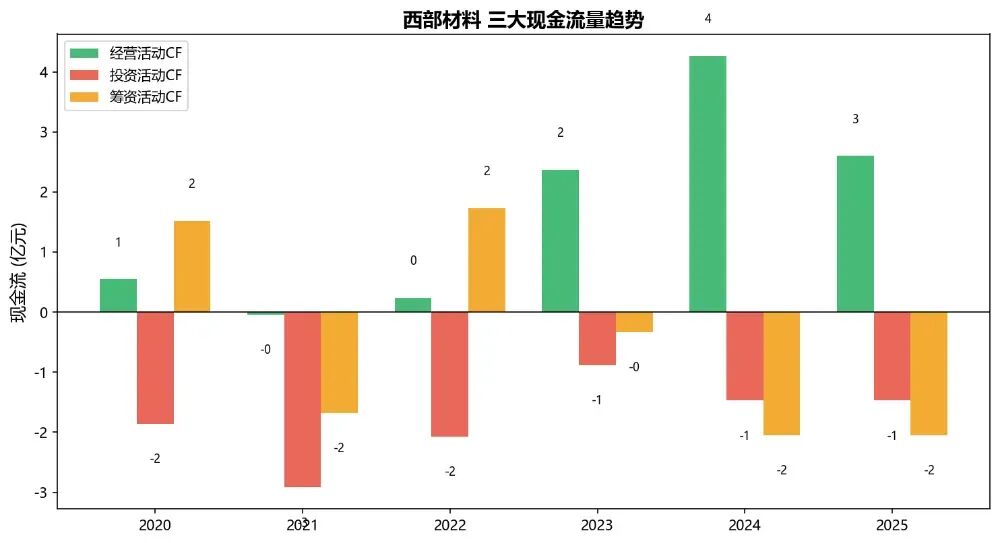

| 2026Q1末现金及等价物约4.07亿,短期借款明显增加(+32.1%),净现金为负值。不具备净现金... | |

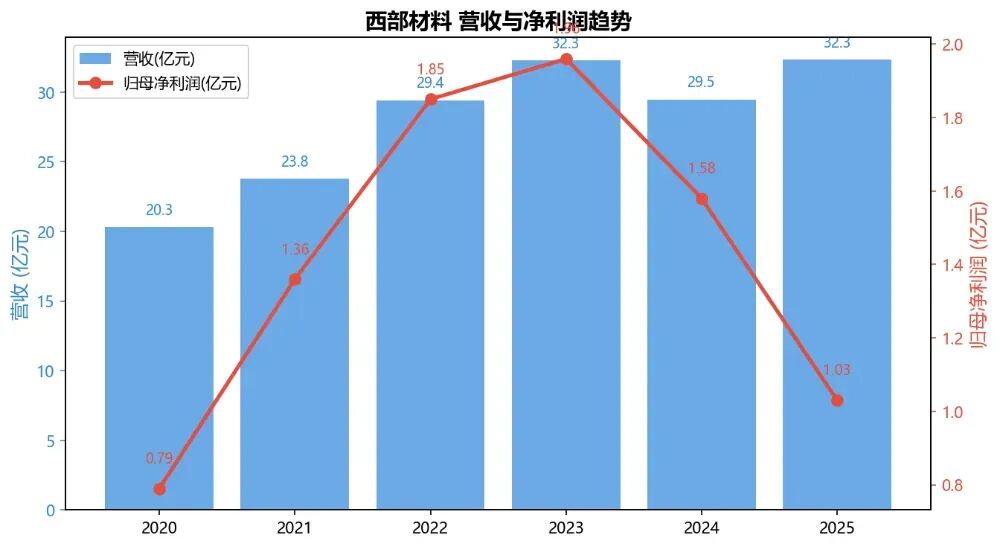

| 2025年净利润1.03亿,当前市值305亿,盈利收益率仅0.34%(EPS 0.2117元,收益率... | |

| 2025年拟10派1.00元,股息率仅约0.16%(基于当前股价62.5元)。分红安全垫几乎不存在。... | |

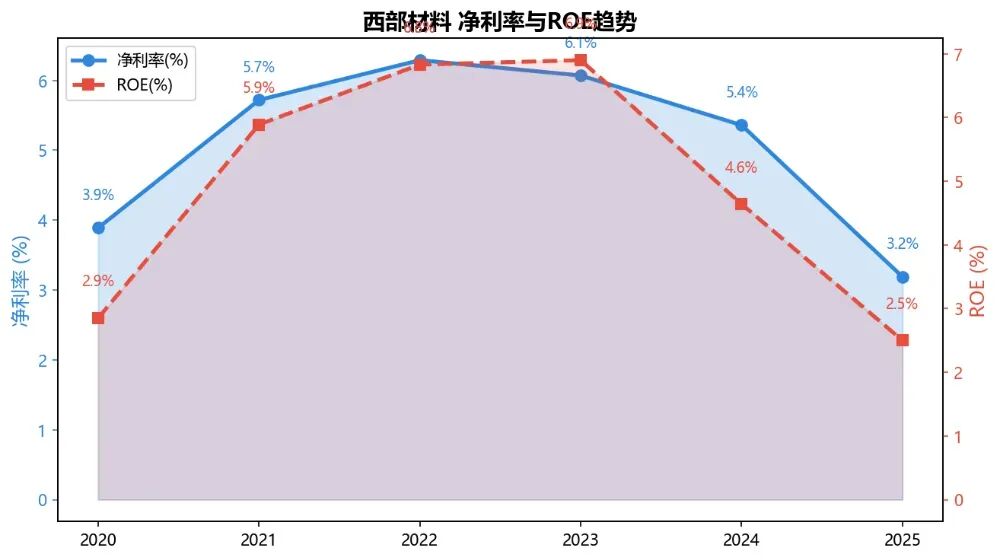

| 当前PE 830x隐含的未来5年CAGR约+45%的假设。但2024-2025年净利润CAGR为-2... | |