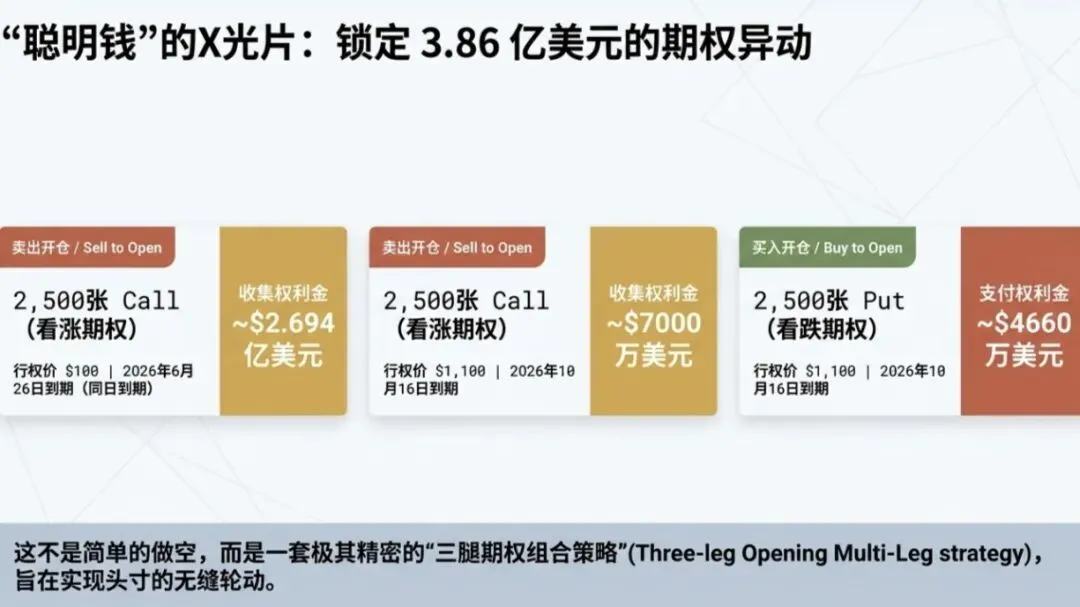

在股价回落过程中,一笔涉及超过3.86亿美元期权权利金的机构期权交易显得格外引人注目。

聪明钱(机构)是如何布局的?

我们来看它的期权链数据,一位机构交易员执行了一个三腿(Three-leg)开仓多腿策略:

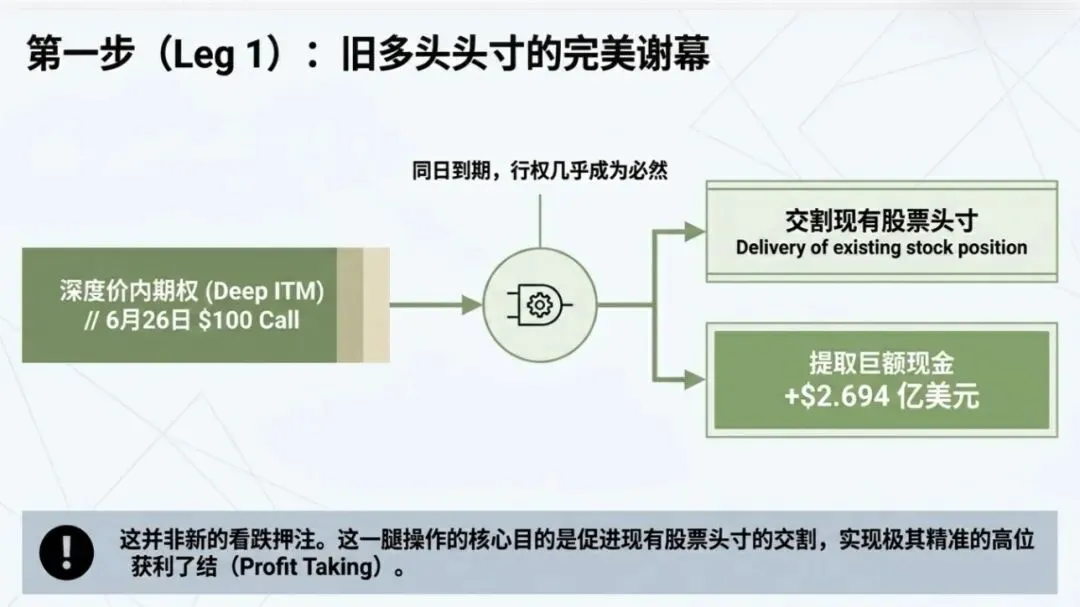

- 卖出 2,500张2026年6月26日到期、行权价为 $100 的看涨期权(当日到期),收取约2.694亿美元权利金。(交割平仓现有头寸)

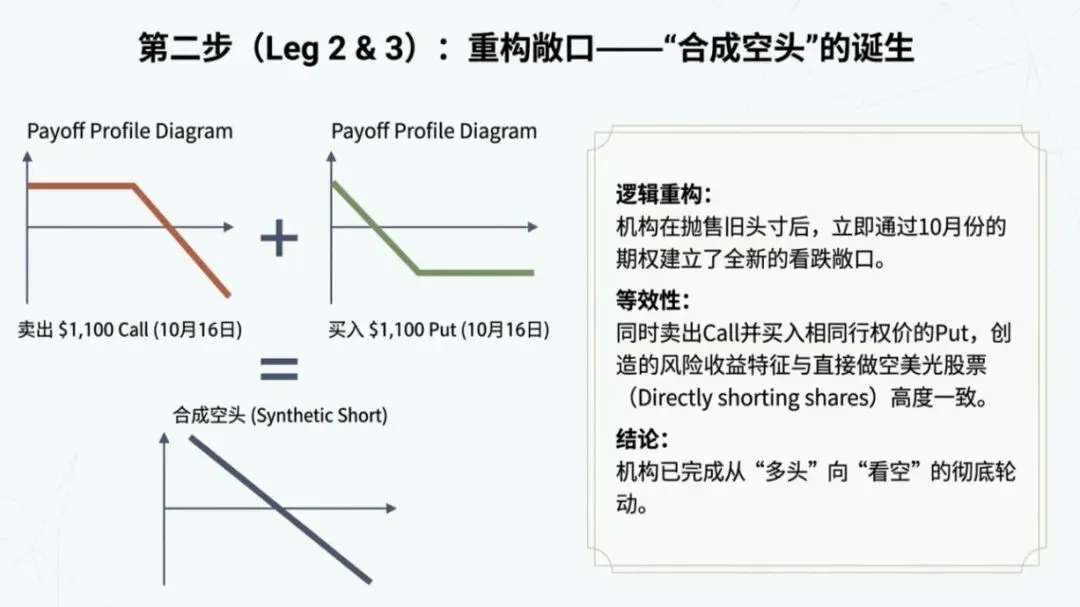

- 卖出 2,500张2026年10月16日到期、行权价为 $1,100 的看涨期权,收取约7,000万美元权利金。(卖出看涨期权=看跌)

- 买入 2,500张2026年10月16日到期、行权价为 $1,100 的看跌期权,支付约4,660万美元权利金。(买入看跌期权=看跌)

6月份行权价为 $100 的看涨期权属于深度价内期权且当日到期,行权几乎是必然的。这部分仓位与其说是新的看跌押注,不如说是为了方便交付现有的股票头寸。

随后,该交易员立即通过卖出 $1,100 看涨期权并买入匹配的 $1,100 看跌期权,建立了新的10月头寸。这一组合构成了典型的合成空头(Synthetic Short),其损益特征与直接做空美光股票高度相似。换言之,该机构似乎已经平仓了现有的多头头寸,并将其替换为直至10月的看跌风险敞口。

为了更好地理解这个期权操作,先来科普一下相关的期权知识

1. 什么是“深度价内期权”?

深度价内期权是指行权价格(Strike Price)与底层资产(如股票)当前市场价格之间存在巨大差距的期权。

- 看涨期权(Call Option): 当行权价远低于当前股价时,即为深度价内。

- 在美光案例中: 机构交易员卖出了行权价仅为 $100 的美光(Micron)看涨期权,而当时美光的市场交易价格远高于此水平(接近 $1,100)。由于行权价极低,这些期权具有极高的内在价值,且行权几乎是必然的。

2. 这对机构交易有何意义?

在美光科技的案例中,使用深度价内期权并非为了单纯的投机,而是具有明确的战略目的:

- 便于交付现有股票头寸:卖出当日到期的深度价内看涨期权,更多是为了方便交付(即卖出)现有的股票头寸,而不是一笔新的看跌押注。这通常是机构投资者通过期权市场平仓大量正股持仓的一种手段。

- 作为复杂策略的起点(清理旧仓位): 机构利用这笔交易作为“三腿(Three-leg)策略”的第一步。通过让现有的多头头寸被“Call叫走”(行权),机构能够干净利落地清空旧有的看涨筹码,从而腾出资金和风险敞口来建立新的策略。

- 平滑过渡到新风险敞口: 机构在通过深度价内期权处理掉旧的多头头寸后,紧接着建立了合成空头(Synthetic Short)。这意味着深度价内期权在这里起到了“仓位转换器”的作用,帮助机构从长期的看涨头寸快速转向未来几个月的看跌风险敞口。

总之,对于机构而言,深度价内期权不仅仅是获利工具,更是一种高效的头寸管理工具。它允许大型投资者在不引起市场大幅波动的情况下,通过行权机制完成大规模股票的减持或仓位调换。

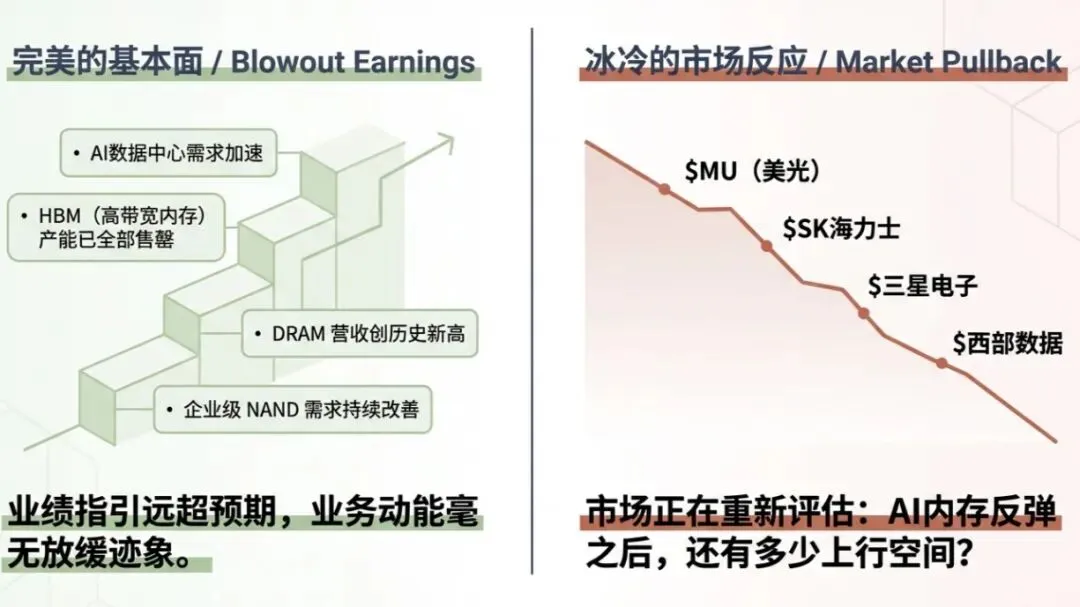

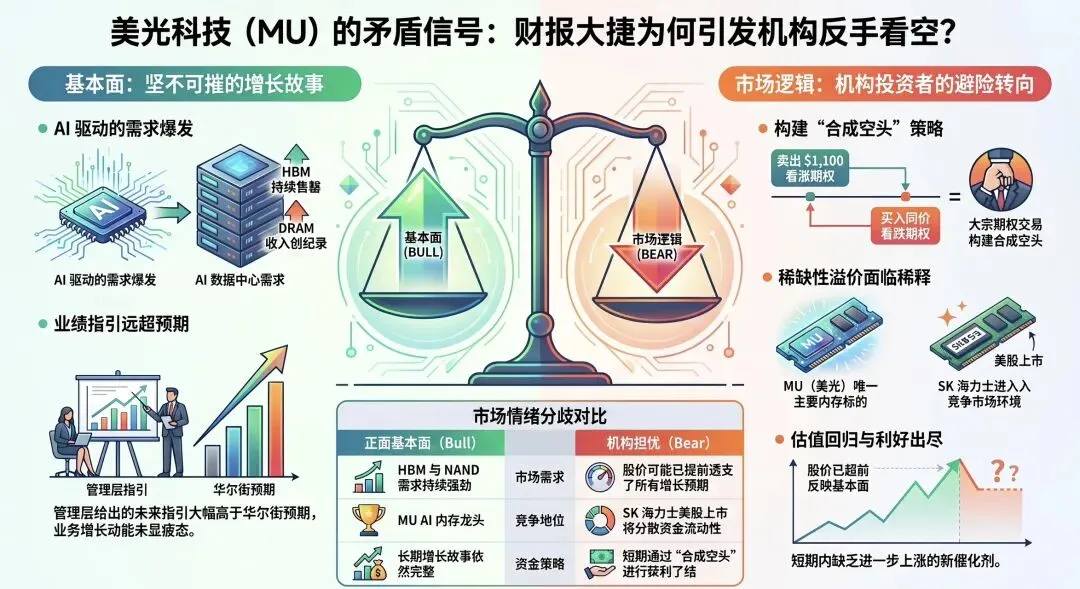

为何在亮眼财报后机构却转向看空?

尽管美光科技(Micron)公布了极其强劲的财报——包括AI数据中心需求加速、HBM(高带宽内存)售罄、DRAM收入创历史新高以及高于预期的业绩指引,但机构投资者(即“聪明钱”)转向看空主要基于以下几个核心逻辑:

1. 市场预期已提前消化 (Priced In)

市场往往交易的是“预期”而非“结果”。在周四股价大涨后,投资者认为关于AI内存周期的乐观情绪大部分已经反映在当前的股价中。因此,尽管基本面依然强劲,但短期内进一步上涨的动力可能已经透支。

2. 估值过高与“抢跑”基本面

机构交易行为显示,美光的股价可能在短期内已经超越了其基本面支撑。通过分析具体的期权交易(如设立行权价为$1,100的合成空头头寸),可以看出机构正在为因估值驱动的回调做准备,而不是因为公司长期前景恶化。

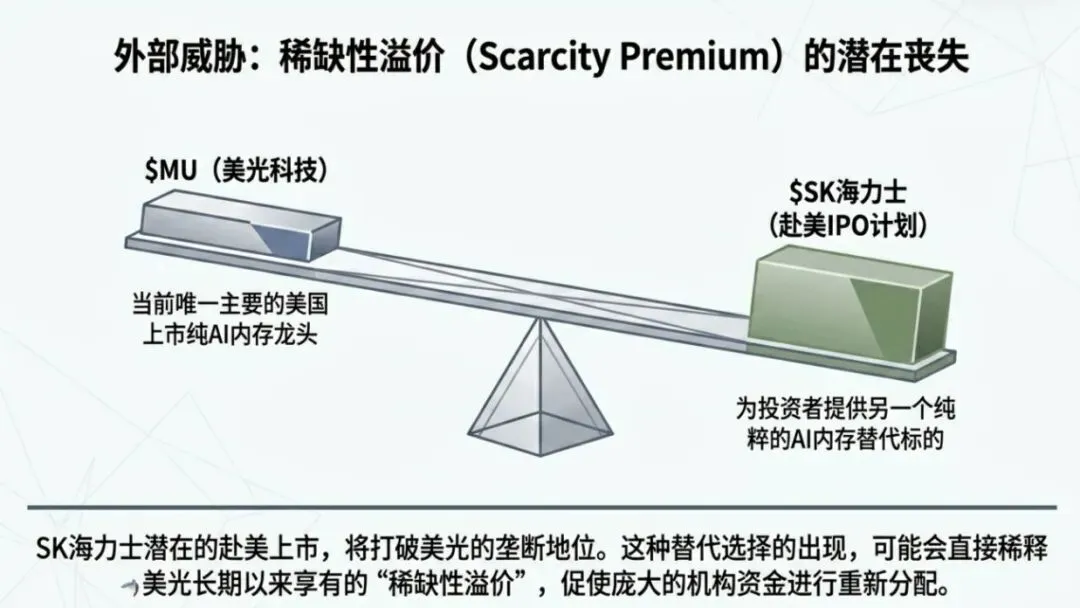

3. “稀缺性溢价”可能下降

目前美光是美国股市中唯一的纯AI内存龙头公司,享有一定的稀缺性溢价。然而,SK海力士计划在美上市的消息为投资者提供了另一个投资AI内存的选择,这可能会削弱美光的稀缺性优势,导致资金流出或重新分配。

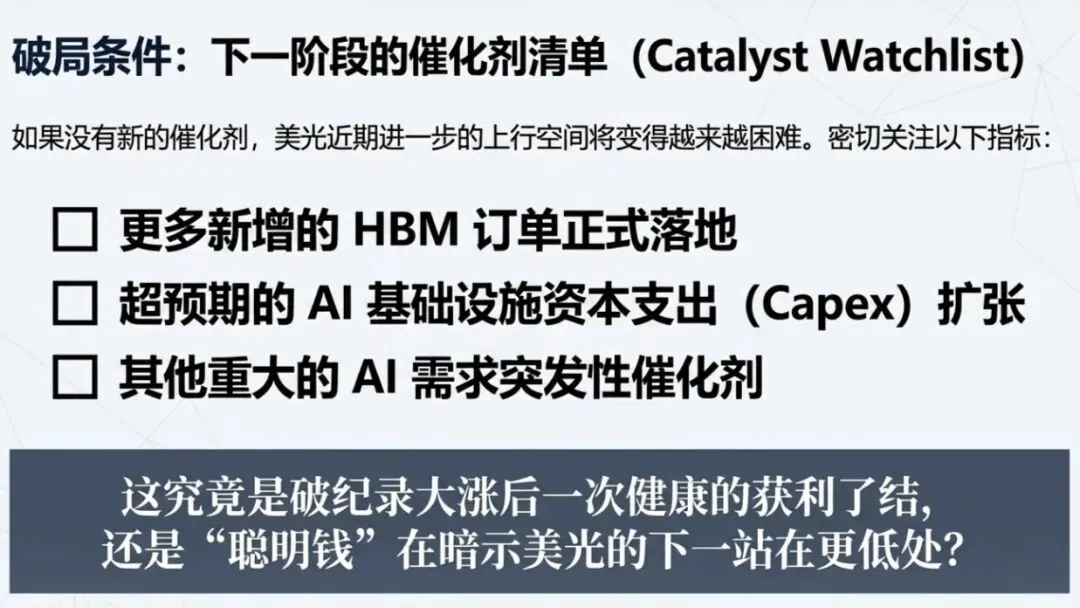

4. 缺乏短期新鲜催化剂

在交出“史上最强”财报之一后,机构选择不盲目追高。他们认为,如果没有额外的大额HBM订单、更强劲的AI基础设施支出或其他重大的AI需求利好,股价很难在短期内继续突破。

5. 机构的“合成空头”策略

期权链数据显示有机构投资者执行了复杂的跨期权策略:

- 平仓了现有的看涨仓位。

- 建立了合成空头(Synthetic Short)头寸(通过卖出看涨期权并买入看跌期权),其损益曲线类似于直接做空股票。

- 这表明机构正从长期持仓转向针对未来几个月整合或回调的防御性布局。

但是机构投资者的这种转向并不代表AI内存超级周期的终结,因为美光的长期增长故事(如HBM供应紧张、AI服务器扩张等)依然成立。这更多地反映了短期获利了结以及对股价走势领先于盈利能力的担忧,机构正在为可能的震荡或回调期做准备。

我们普通散户投资者也可以通过观察特定类型的期权数据和交易结构,来识别机构投资者(即“聪明钱”)的真实资金流向和市场预期:

1. 关注“大单”期权流与权利金规模

普通投资者应留意异常大额的期权交易。在美光科技的案例中,一笔涉及超过3.86亿美元权利金的机构期权交易成为了观察资金转向的关键信号。如此巨大的金额通常意味着机构投资者正在调整其核心头寸,而非普通散户的投机行为。

2. 识别“多腿策略”(Multi-Leg Strategies)

简单的买入看涨或看跌期权可能只是方向性博弈,但复杂的“开仓多腿策略”往往隐藏着更深层的意图。

- 合成空头(Synthetic Short): 普通投资者应观察是否存在“卖出看涨期权的同时买入相同行权价看跌期权”的组合。这种组合的损益特征与直接做空股票高度相似,表明机构可能已平仓多头并转向看跌风险敞口。

- 头寸转换: 通过卖出深度价内(Deep In The Money)且当日到期的看涨期权,机构可以方便地交付(卖出)现有的正股持仓,从而腾出资金进行新的布局。

3. 分析行权价(Strike Price)与现价的关系

观察机构选择的行权价可以洞察其对价格的回调预期。

- 如果机构在股价仍高于某一水平时,选择该水平作为看跌组合的行权价(如美光案例中的 $1,100 行权价),这通常意味着他们在为估值驱动的回调做准备,而不是认为公司长期前景恶化。

4. 追踪到期日(Expiration Date)的时间维度

期权的时间跨度反映了资金的避险时长。

- 在美光案例中,机构建立了直至10月份的看跌风险敞口,这向普通投资者释放了一个信号:即便财报亮眼,聪明钱也预期未来几个月可能会进入整合期或回调期。

5. 对比“基本面”与“资金面”的背离

这是对普通投资者最重要的启示。

- 当公司发布“史上最强”财报(如美光HBM售罄、DRAM收入创新高)但资金流向显示看空时,投资者应警惕“利好已出尽”的风险。这表明乐观预期可能已反映在股价中,股价表现将从“业绩驱动”转向“估值合理性驱动”。

在通过期权数据观察资金流向时,不应只看单一的涨跌信号,而应综合分析交易规模、策略组合(如合成空头)、行权价布局以及时间周期。这些数据能帮助我们普通散户投资者在利好消息满天飞时,看清机构是否正在利用高流动性悄然撤退或调仓。