2026 年 6 月 24 日(美东),美光科技(Micron Technology,NASDAQ: MU)发布 FY2026 第三财季业绩(截至 2026 年 5 月 28 日)。单季营收 414.6 亿美元,创公司 47 年历史纪录;管理层同步给出 FQ4 营收指引 500 亿美元(±10 亿)及 16 份战略客户长单(SCA) 披露。本文基于 8-K / 业绩新闻稿、Prepared Remarks 与公开业绩会摘要,拆解财报数据、电话会要点、同业位置与周期风险。数据截至 2026 年 6 月 24 日。

一、FQ3 财报拆解:全面超预期,增长来自价而非量

1.1 损益表与共识对比

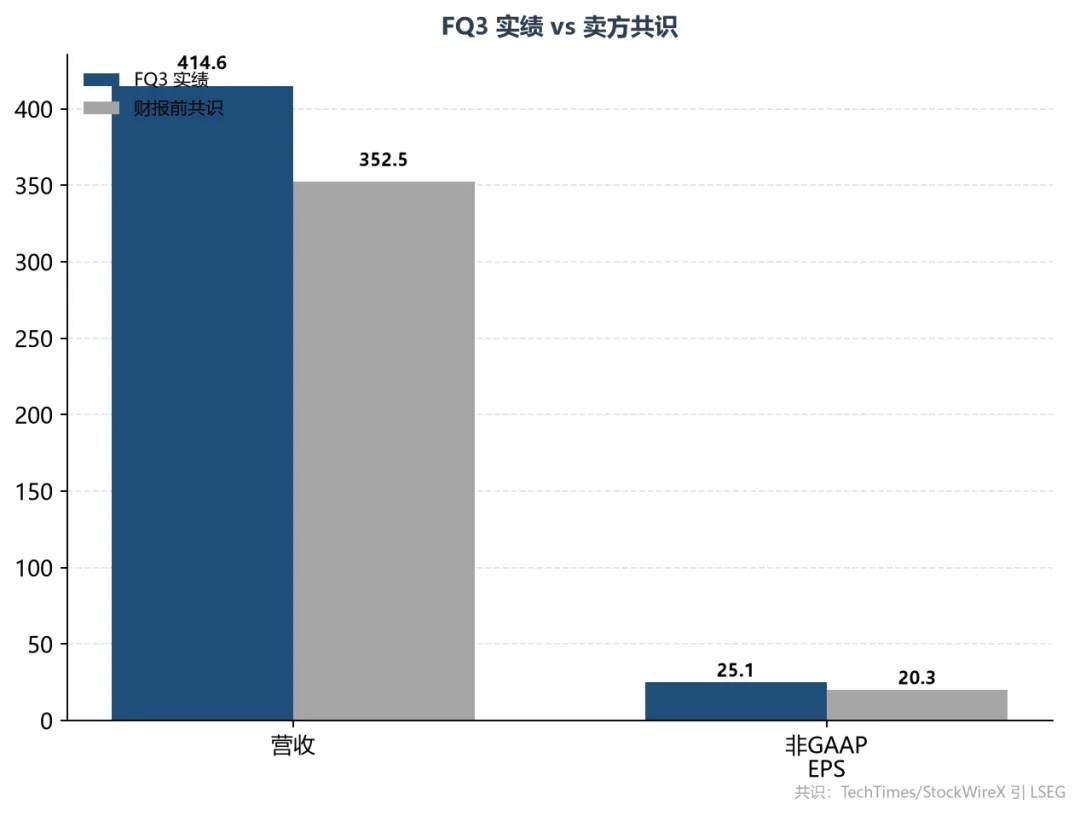

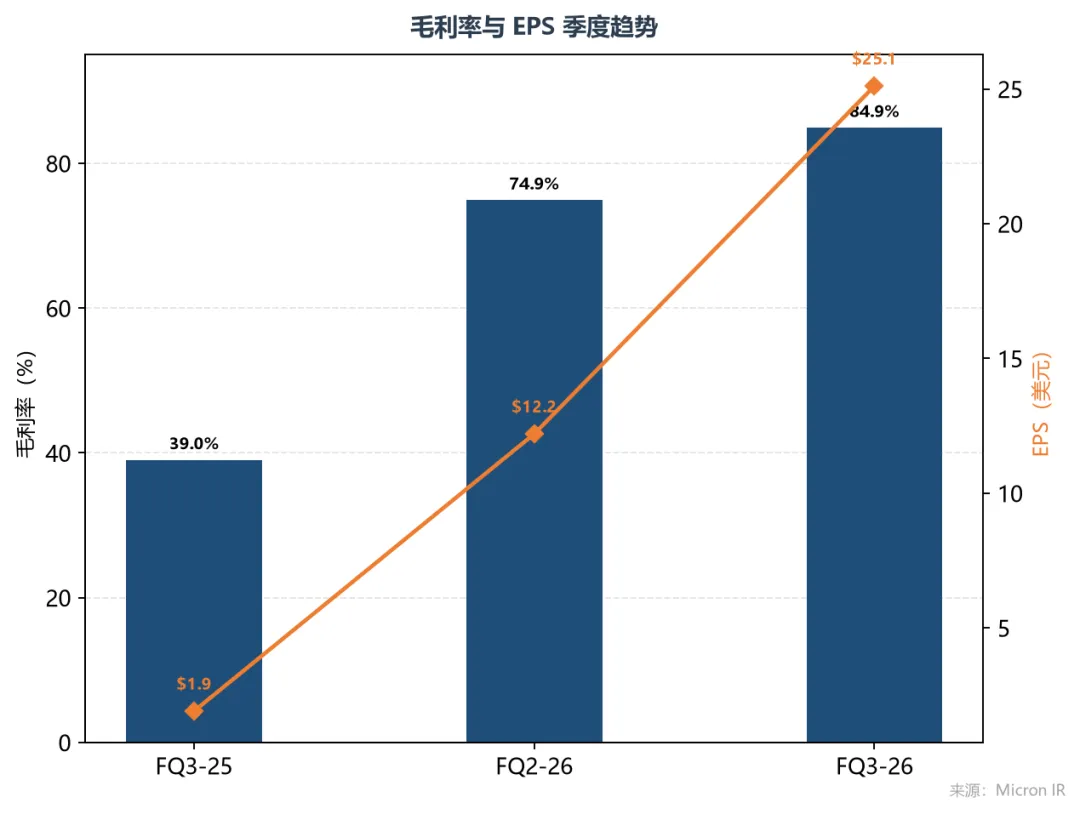

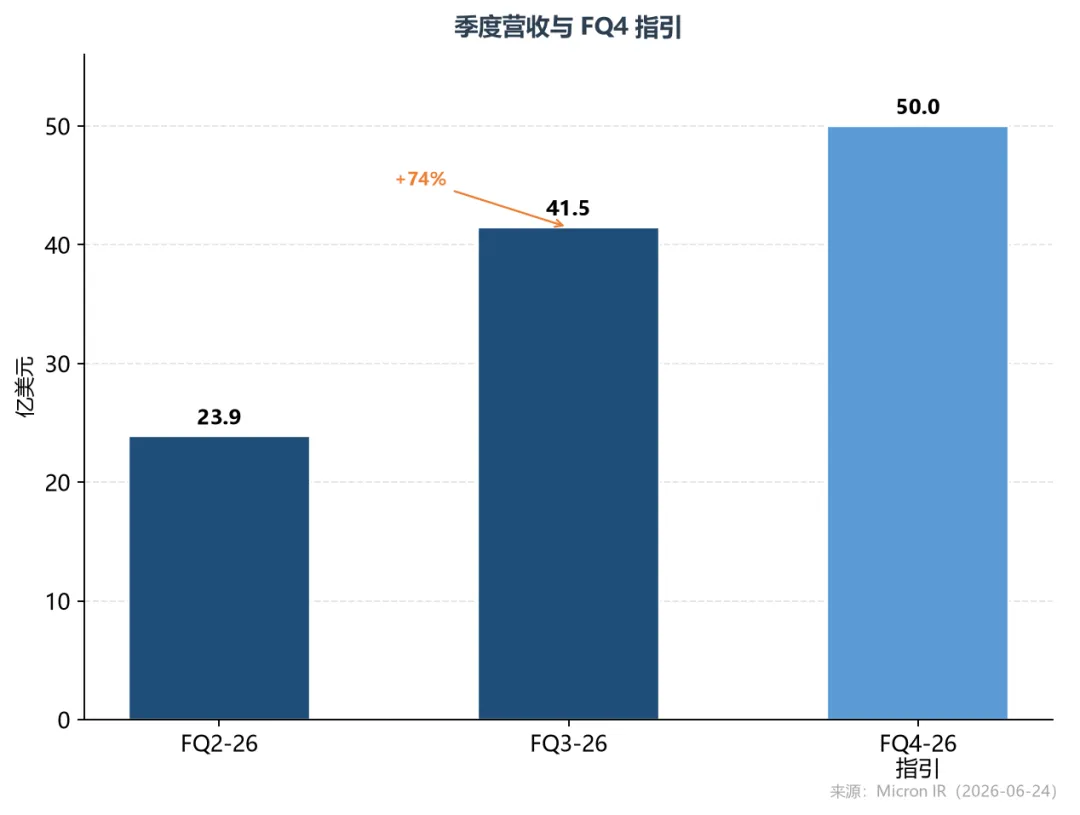

FQ3 核心指标:营收 414.6 亿(FQ2 238.6 亿 / FQ3-25 93.0 亿,同比 +346%、环比 +74%),非 GAAP 毛利率 84.9%(环比 +10ppt),非 GAAP EPS 25.11 美元(同比 +1215%)。较财报前共识(营收约 352.5 亿、EPS 约 20.28 美元)分别高约 18% / 24%。业绩会口径:三项指标 均超 FQ3 指引上沿(原指引营收 335 亿 ±7.5 亿、毛利率约 81%、EPS 19.15 ±0.40)。

1.2 DRAM / NAND:ASP 驱动,出货量增幅有限

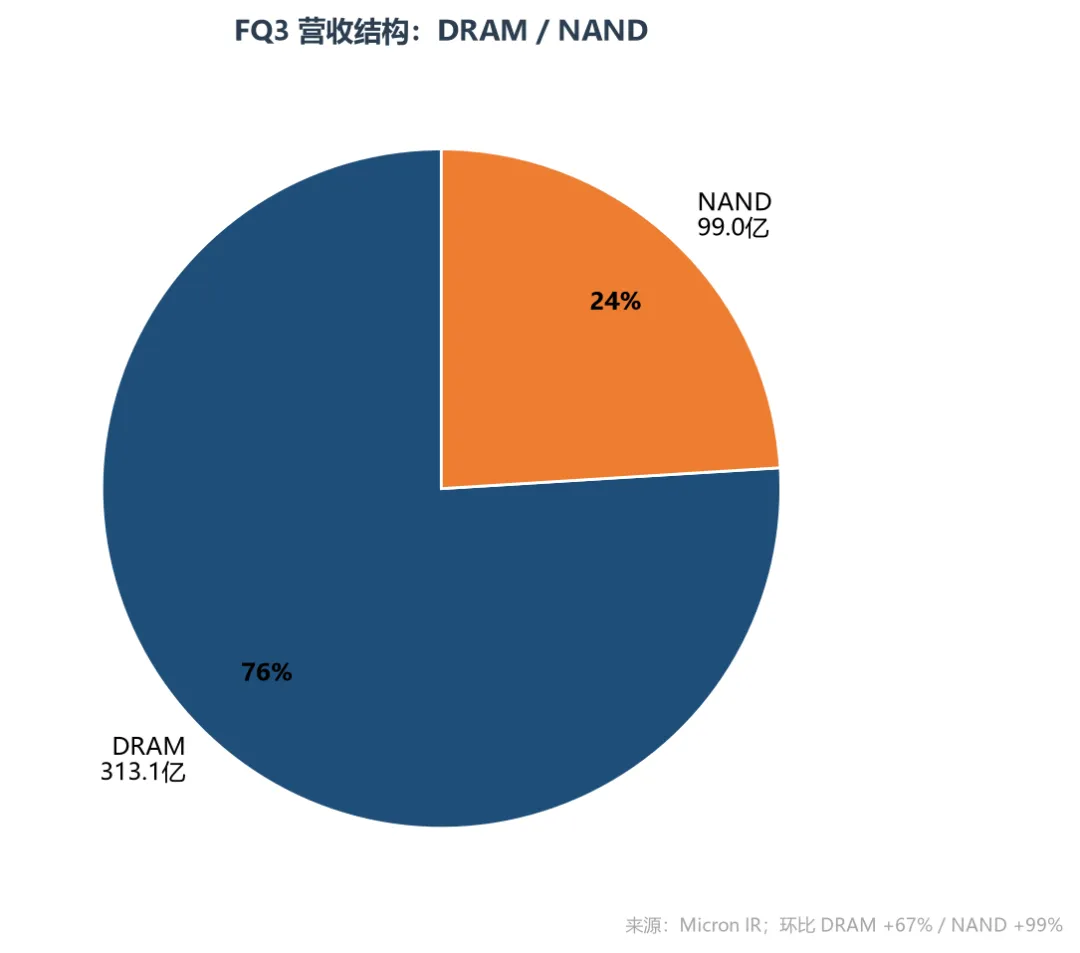

DRAM 313.1 亿(占 76%,环比 +67%、同比 +343%);NAND 99.0 亿(占 24%,环比 +99%、同比 +361%)。业绩会摘要:DRAM 位元出货低双位数增、ASP 环比约 +20% 中段;NAND 位元 高个位数增、ASP 涨幅更大。利润爆发 来自涨价与 mix,而非单纯放量,与 SK 海力士 1Q26「位元 flat、ASP +60%」的 mix cycle 一致。

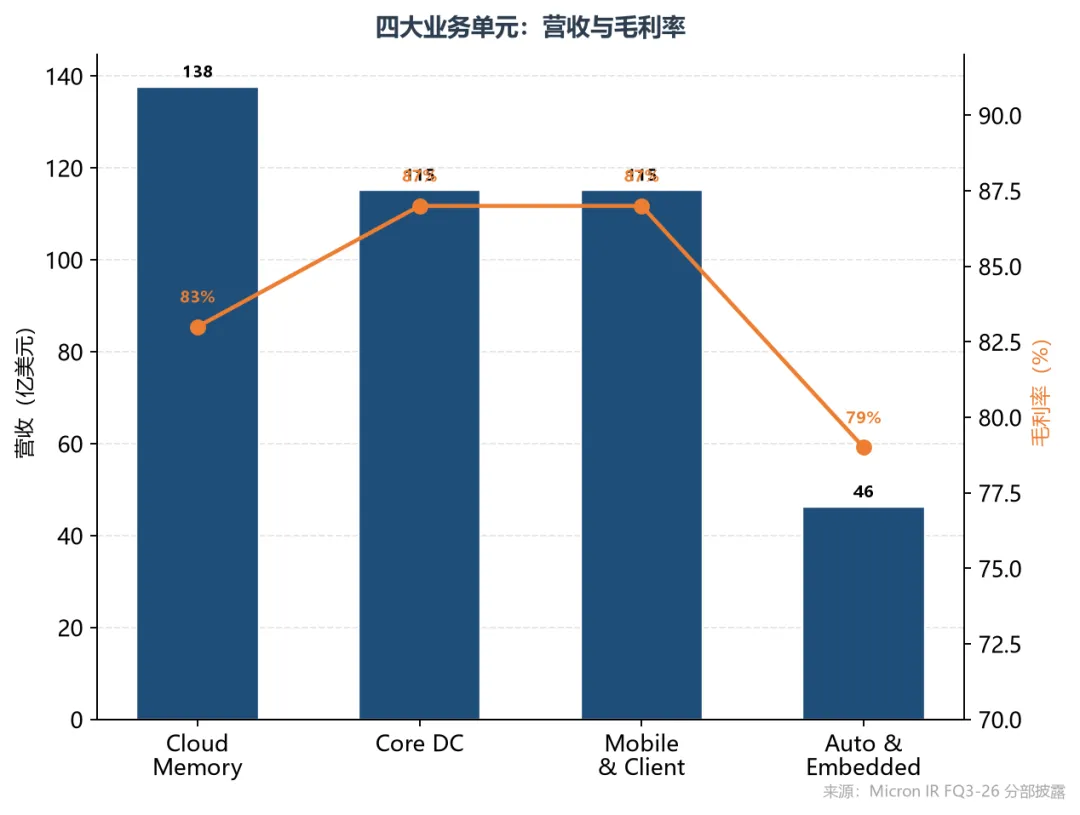

1.3 四大业务单元

Cloud Memory 137.7 亿(毛利率 83%)、Core Data Center 115.2 亿(87%)、Mobile & Client 115.2 亿(87%)、Automotive & Embedded 46.3 亿(79%)。Cloud + Core DC 合计 252.9 亿,占营收 61%。业绩会:数据中心 SSD 单季 超 50 亿、环比翻倍;数据中心年化 run rate 超 1000 亿(管理层口径)。

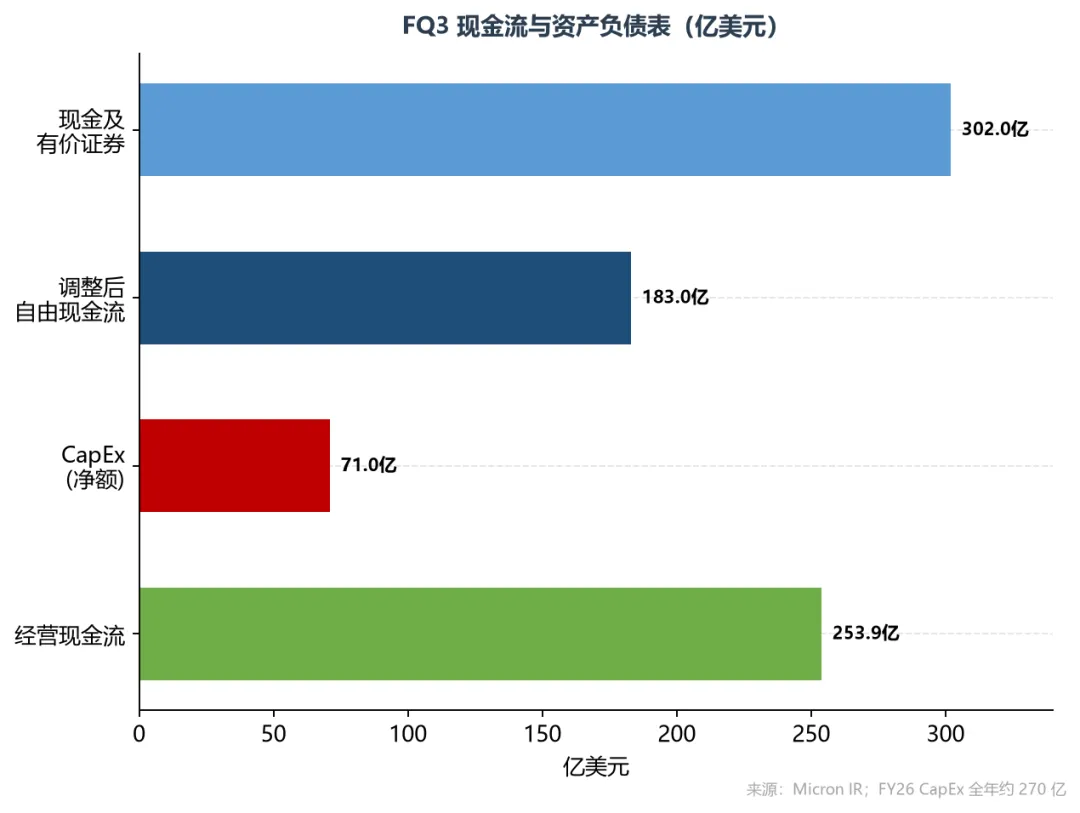

1.4 现金流、资本开支与资产负债表

FQ3:经营现金流 253.9 亿、CapEx 净额 71.0 亿、调整后自由现金流 183.0 亿、现金及有价证券 302.0 亿;季度股息 0.15 美元/股(较前季 +30%)。FY2026 全年 CapEx 约 270 亿,FQ4 单季约 100 亿;FY2027 CapEx 继续升,厂房建设增速高于设备(Prepared Remarks)。

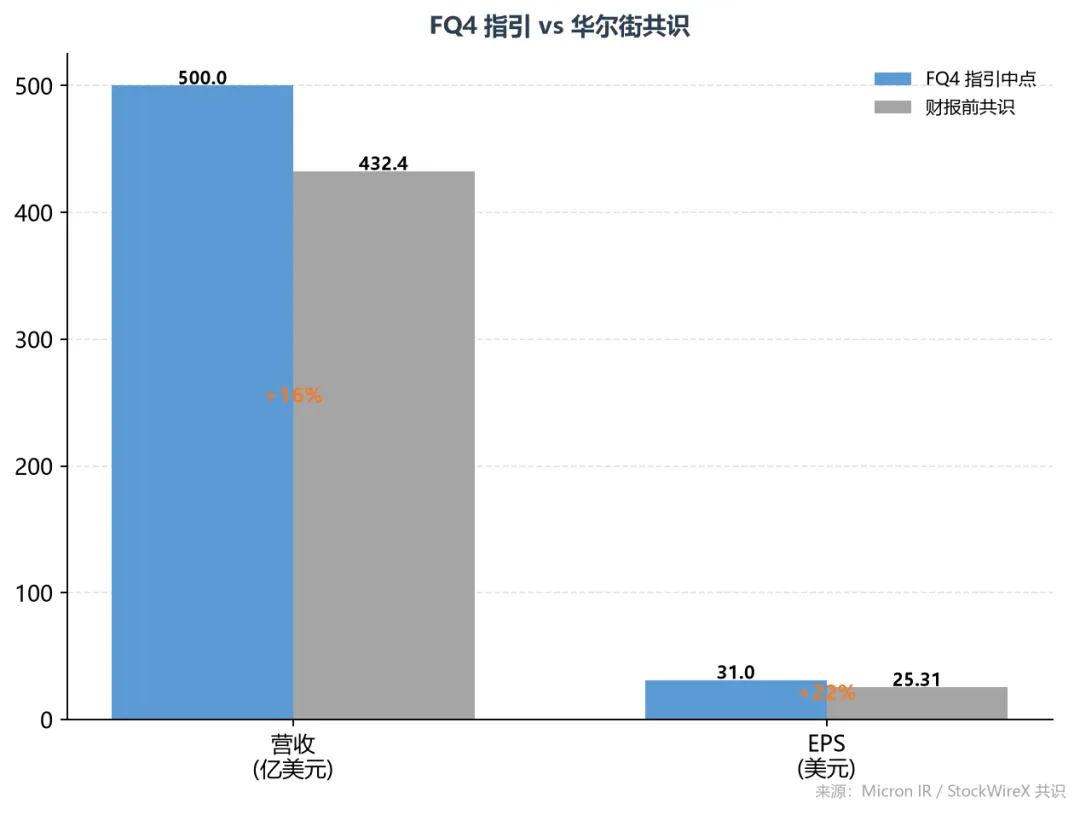

1.5 FQ4 指引 vs 华尔街共识

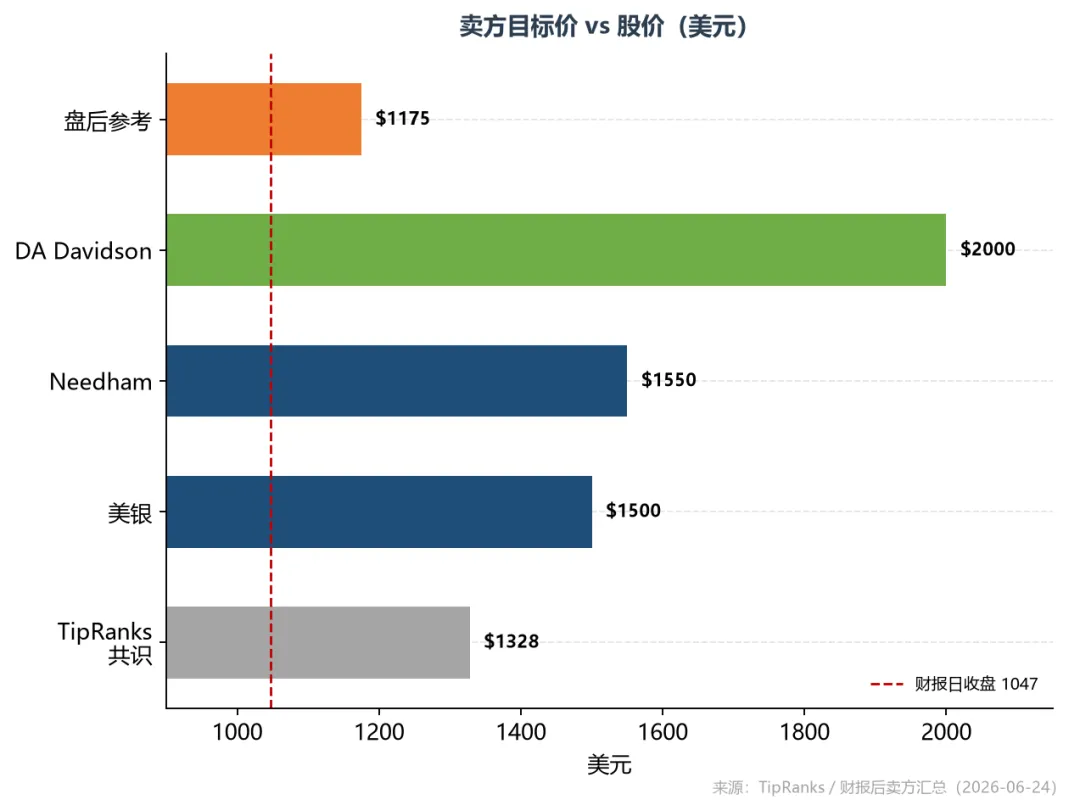

FQ4 指引(非 GAAP):营收 500 ±10 亿(共识约 432.4 亿,+约 16%)、毛利率 约 86%、EPS 31.00 ±1.00(共识 25.31,+约 23%)、稀释股本约 11.5 亿。6 月 24 日收盘 1047 美元,盘后 1175 美元(+12%)。

二、业绩会要点:SCA、HBM 与供给约束

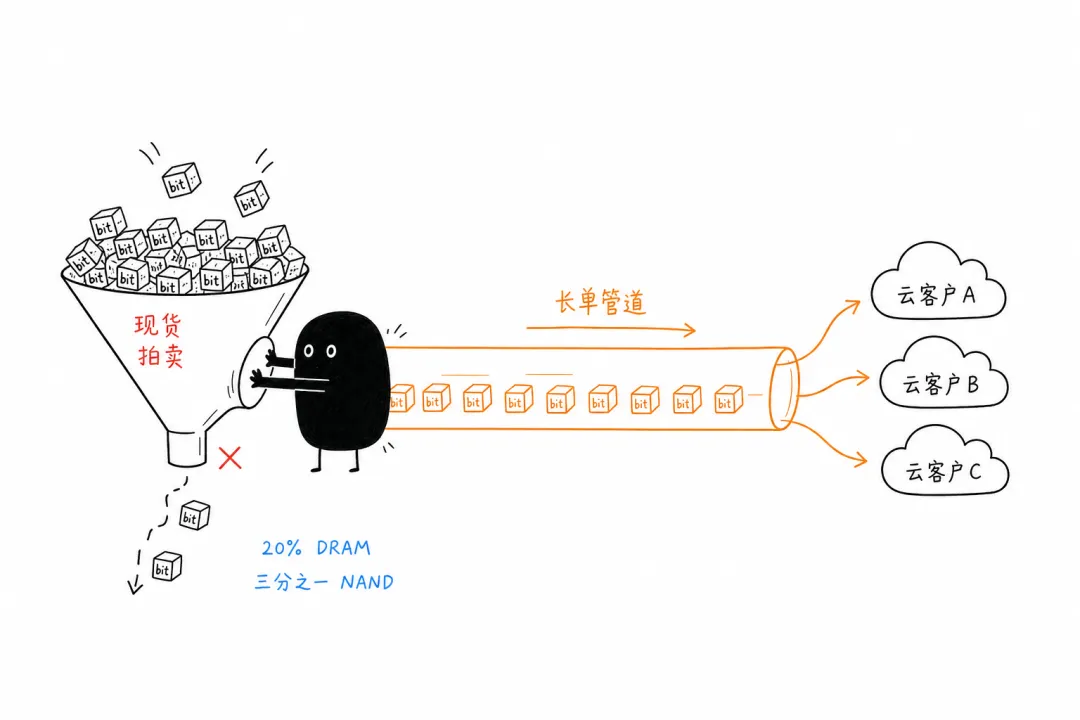

2.1 战略客户长单(SCA)机制

FQ3 电话会 最大增量 是 SCA:

16 份已签(4 大型 + 3 中型客户);14 份含 RPO 约 1000 亿(floor price) take-or-pay;数据中心 5 年(2026–2030),汽车 3 年 floor 毛利率 高于历史周期峰值;ceiling 锚 2026 CQ2 市价 覆盖 20% DRAM / 33% NAND 出货量;全落地后 ≥50% 收入 在长单,约 40% 固定或 ceiling 价(CFO:仅约 40% 真·锁价) 押金 / 承诺约 220 亿

Q&A:FQ4 起 14 份 RPO 入表;RPO 为 最低额,实际收入可高于 floor;floor 可能低于当前 spot。

2.2 HBM 与产品节点

HBM4 大批量出货(英伟达 Vera Rubin);HBM4E 目标 2027 日历年量产。1-gamma DRAM / G9 NAND 爬坡中。Counterpoint:HBM 份额 SK 领先,美光约 22%(2026 年初)。

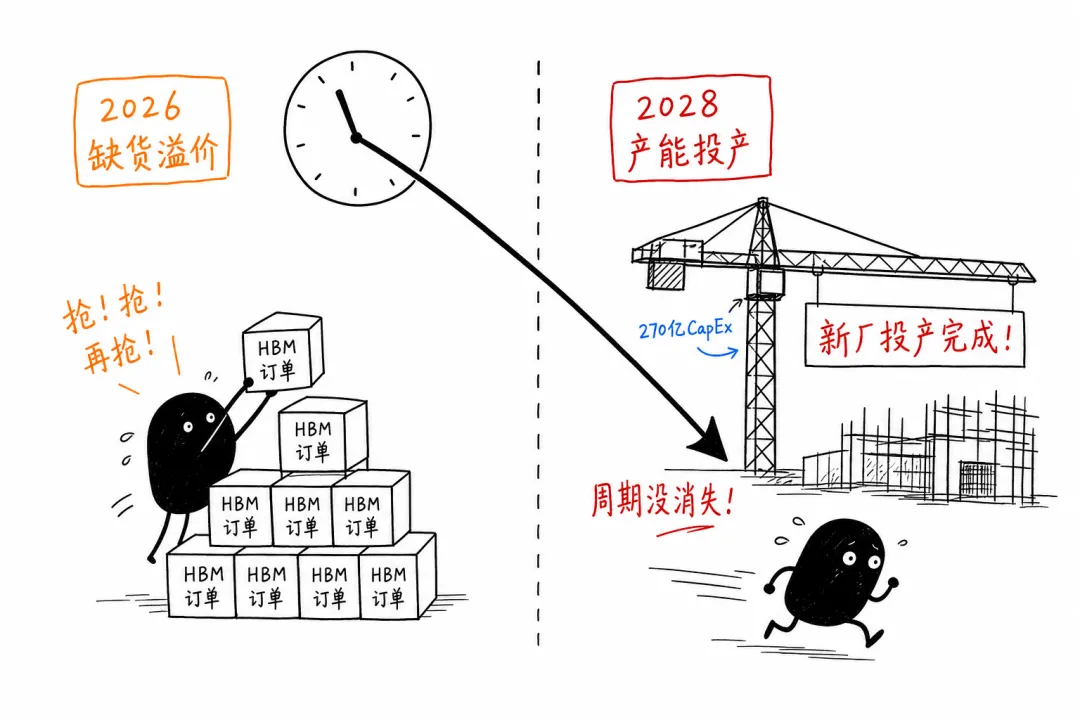

2.3 供需与资本计划

供应紧张 延续至 2027 年后;新 fab 有效产出偏 FY2028+。客户需求 fulfillment 50%–67%。1GB HBM 晶圆消耗约为 DDR5 约 3 倍,挤占通用 DRAM 产能。

三、同业对比:美光、SK 海力士与英伟达

3.1 存储龙头对比

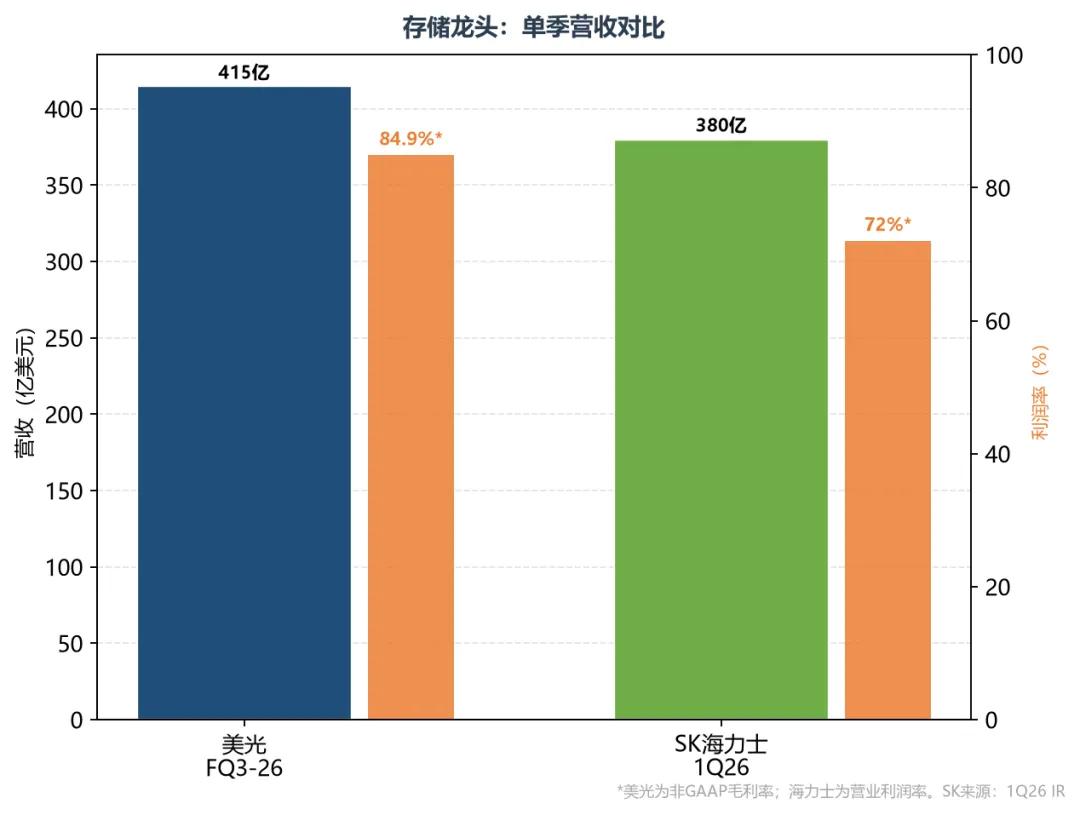

美光 FQ3-26:单季营收 414.6 亿,非 GAAP 毛利率 84.9%,HBM4 量产 + SCA 16 份。SK 海力士 1Q26:约 380 亿 美元/季,营业利润率 72%,HBM 份额领先、1Q DRAM 位元 flat。三星:HBM 追赶;2026 DRAM 产出增速 5%–8%(Omdia)。海力士 1Q 净利含 约 115 亿韩元 估值/汇兑增益,与 MU 口径不可直接比。

3.2 与英伟达:产业链位置不同

英伟达:GPU + CUDA 生态,fab 外包,Forward P/E 23–25 倍,平台型定价权。美光:IDM 内存,Forward P/E 随 EPS 暴降但股价 YTD +约 297%;FQ4 指引 500 亿 × 86% GM 在量级上逼近 NVDA,但 无软件栈,DRAM spot 回落时盈利回撤更快。

3.3 卖方目标价

财报后:DA Davidson 2000 美元、Needham 1550、美银 1500;TipRanks 共识 约 1328 美元,低于现价。共识滞后 vs 周期保留,并存。

四、周期风险:SCA 改不了物理产能

SCA 改善 visibility,不消除周期:2027–2028 三厂 + 中国产能释放;云厂 AI ROI 下滑或砍 CapEx;FY26–27 CapEx 270 亿+ 推升折旧;SCA 仅约 40% 真锁价、RPO 1000 亿为 floor;客户集中 + 贸易敏感。

管理层:2027 年后仍 tight,2028 年起 supply 改善(Chosun Biz)。基线 2026–2027 超级景气;风险 2028 供给释放 + 需求放缓。

收束

FQ3:414.6 亿营收、84.9% 毛利率、25.11 美元 EPS,确立 AI 内存定价权;FQ4 指引 500 亿 / 86% / 31 美元 EPS 大超共识。

电话会:16 份 SCA、1000 亿 RPO(floor)为模式增量;HBM4 量产决定 mix 能否持续。

投资含义:产业高景气有数据支撑;股价已 front-run 卖方。相对 NVDA 仍是 ASP 周期资产;相对海力士须验证 HBM 份额。

下一 catalyst:FQ4 财报(预计 2026 年 9 月下旬)。

数据来源:Micron IR / 8-K(2026-06-24)、Investing.com、TipRanks、TechTimes、SK hynix 1Q26 IR、StockWireX。个人研究,不构成投资建议。