2026财报季|海天味业分析【终篇】,企业生命周期与第二增长曲线何在?

2026-06-27 08:20

2026财报季|海天味业分析【终篇】,企业生命周期与第二增长曲线何在?

今天是海天味业分析的最后一篇。今天我们从企业生命周期的角度来聊聊海天味业。01|S型生命周期

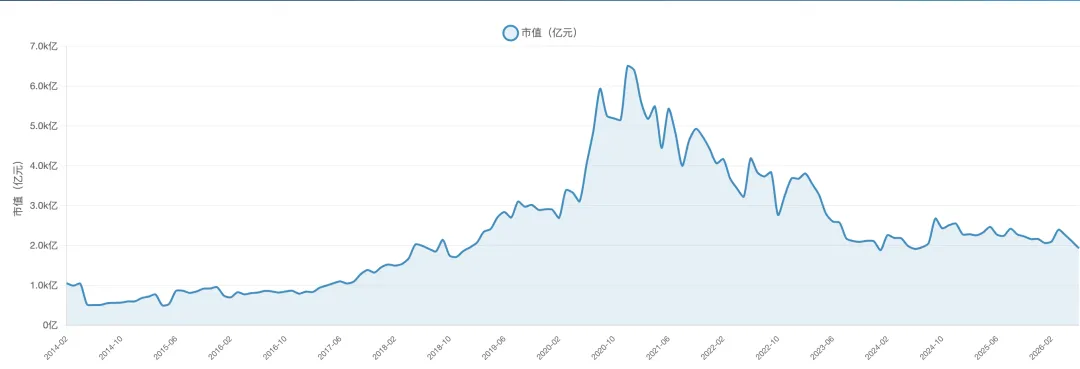

任何组织都逃不开"S型生命周期"——草创、跑马圈地、平台期、萎缩。海天这样的公司早就过了青春期,现在正处在那个"赚钱多但故事少"的成熟期。查理斯·汉迪说过,真正活得久的企业会在平台期前孵化新业务——用老钱的现金流养新芽,才有第二曲线。道理都懂,难在真能做到。02|海天味业走到了哪一步?

海天是一家老字号企业,早年增速非常快,那是它的成长期。2022年以后整个行业进入了饱和阶段,所以海天也跟着进入了低速增长——抵达了成熟期。不过,虽然进入了低速增长,它的经营方面会带来大量的现金流,每年会有70亿以上的现金净流入。投资方面呢,每年会有一定的研发投入,以及新开设了一些工厂,不过这些投入相对营收来说占比都不是很高。最后一点,就是融资现金流——每年会有大量的分红。所以整体现金流结构就是:经营现金流大量净流入,投资现金流少量流出,融资现金流因为分红也出现大量流出。 典型的现金奶牛企业。03|海天的第二曲线

当然海天也在通过海外和新品类来打造第二曲线,海外业务我们之前分析过,整体规模不大,增长的难度也不小。新品类如食醋等,产能在爬坡阶段,对比恒顺醋业业绩来看想要达到当前酱油和蚝油的体量还是很困难的。所以个人感觉这个第二增长曲线并不是很强劲,感觉不是一眼就能看出来的。04|结语

海天作为快消品行业,主要企业经营不出致命性的错误,并且因为人们的饮食习惯也不会出现快速的变化,它的经营方面的现金流是可以保障的。所以个人觉得它的成熟期会很长。一个再好的行业,都会从成长期过渡到成熟期。对一个企业来说,我们最好的介入时间——是第二阶段,就是成长期的初期。但是如果要是没有赶上,一个长期稳定的现金奶牛也是不错的选择。本文仅为个人对公开信息的整理和思考,所有提及的企业均作为分析案例,不构成任何证券投资建议。市场有风险,决策需独立。