—— 聚焦结构性机遇与高质量发展 ——

历史数据区间:~2025年预测数据区间:~2032年

第一章行业概述与范畴界定

1.1行业定义与分类

玻璃是一种以石英砂、纯碱、石灰石等为主要原料,经高温熔融、成型、退火等工艺制成的非晶态无机非金属材料。玻璃纤维(Glass Fiber)是一种性能优异的无机非金属材料,由熔融玻璃经高速拉丝工艺制成,直径通常在5-25微米之间,具有轻质高强、耐腐蚀、耐高温、电绝缘、隔热等优异性能,是重要的基础材料和增强材料。

从产品分类来看,玻璃行业主要分为平板玻璃和特种玻璃两大类。平板玻璃包括浮法玻璃、压延玻璃等,广泛应用于建筑、汽车、光伏等领域;特种玻璃包括电子玻璃、超薄玻璃、高铝玻璃等,主要服务于消费电子、半导体等高端领域。

玻璃纤维按成分可分为无碱玻璃纤维(E玻纤)、中碱玻璃纤维(C玻纤)、高碱玻璃纤维(A玻纤)和特种玻璃纤维(S玻纤、E-CR玻纤等)。其中无碱玻璃纤维占我国玻纤产量的90%以上,是绝对主流产品。按产品形态可分为粗纱、短切毡、方格布、电子纱/电子布等,分别服务于不同的下游应用场景。

1.2产业链结构

玻璃玻纤产业链上游为原材料供应环节,主要原料包括石英砂、纯碱、石灰石、硼钙石、萤石等矿物原料以及天然气、电力等能源。中游为玻璃及玻纤制造环节,涵盖平板玻璃(浮法玻璃、压延玻璃、光伏玻璃等)和玻璃纤维(池窑拉丝、坩埚拉丝)的生产。下游应用极为广泛,玻璃纤维主要面向风电、建筑建材、交通运输、电子电气、工业管罐等领域;平板玻璃则服务于建筑装饰、汽车制造、光伏组件、电子显示等行业。

1.3报告研究范围说明

本报告以玻璃玻纤行业为核心研究对象,历史数据区间为2020年至2025年12月31日,预测数据区间为2027年至2032年。报告所涉上市公司财务数据均来源于各公司公开披露的年度报告。行业总量数据来源于国家统计局、中国玻璃纤维工业协会、中国建筑玻璃与工业玻璃协会等官方机构发布的数据。全球市场数据参考了Grand View Research、MarketsandMarkes等国际研究机构的报告。

第二章全球玻璃玻纤市场分析

2.1全球市场规模与增长

根据Grand View Research等国际研究机构的数据,2024年全球玻璃纤维市场规模约为287亿美元,较2023年的272亿美元增长5.5%。2020年至2024年,全球玻纤市场从213亿美元增长至287亿美元,年均复合增长率(CAGR)约为7.7%,增长动力主要来自风电、新能源汽车、建筑节能等下游领域的强劲需求。

从区域分布来看,亚太地区是全球最大的玻璃纤维消费市场,占全球消费量的60%以上,其中中国是绝对主力。北美和欧洲市场分别占约18%和15%,主要驱动力来自风电和汽车轻量化需求。中东、拉美等新兴市场增速较快,但基数较小。

展望2027-2032年,全球玻璃纤维市场预计将从345亿美元增长至487亿美元,年均复合增长率约为5.2%。增速较2020-2024年有所放缓,主要原因是基数增大以及部分成熟市场需求趋于饱和。但风电叶片大型化、新能源汽车渗透率提升、5G基础设施建设等因素将持续拉动需求增长。

2.2全球竞争格局

全球玻璃纤维行业呈现"中国主导、三强并立"的竞争格局。中国是全球最大的玻璃纤维生产国,2025年产量达843万吨,占全球总产量的65%以上。中国巨石集团有限公司是全球最大的玻璃纤维制造商,产能超过130万吨/年,全球市场份额约25%。

国际三大巨头分别为美国欧文斯科宁(Owens Corning)、美国PPG工业集团和法国圣戈班(Saint-Gobain)旗下 CertainTeed。欧文斯科宁2024年复合材料业务营收约25亿美元,全球拥有20余座工厂;PPG的玻璃纤维业务主要服务于风电和交通领域;圣戈班则侧重于建筑用玻纤增强材料。

从产能分布看,中国玻纤产能占全球比重已从2010年的50%提升至2025年的68%左右,且仍在持续提升。国际巨头的产能扩张主要集中在高端细分领域,如高性能S玻纤、E-CR玻纤等,而大宗产品产能增长主要来自中国。

2.3国际技术发展趋势

全球玻璃纤维技术发展呈现以下趋势:一是高模量化,以适应风电叶片大型化对材料强度的更高要求。中国巨石的E9玻璃纤维模量已超过100GPa,较普通E玻纤提高36%,处于全球领先水平。二是高性能化,耐高温、耐腐蚀、低介电等特种玻纤在航空航天、5G、半导体等领域的应用不断拓展。三是绿色低碳化,池窑大型化、电助熔技术、生物质燃料替代等节能减排技术加速推广。四是智能化制造,数字化窑炉、AI质量检测等工业4.0技术逐步落地。

第三章中国玻璃行业发展现状

3.1平板玻璃产量与产能

根据国家统计局数据,2025年中国平板玻璃产量为97591万重量箱(约9.76亿重量箱),同比下降2.5%。2020-2025年,中国平板玻璃产量整体呈高位震荡态势:2020年产量94572万重量箱,2021年增至101665万重量箱的历史高点,2022年微降至101279万重量箱,2023年进一步回落至96942万重量箱,2024年回升至100042万重量箱,2025年再度回落。

产量波动的主要原因在于:一方面,房地产竣工面积持续下滑导致建筑用玻璃需求疲软;另一方面,光伏玻璃、汽车玻璃等细分领域需求增长部分对冲了建筑玻璃的下滑。产能方面,工信部《水泥玻璃行业产能置换实施办法(2024年本)》明确严禁新增平板玻璃产能,行业产能总量受控,截至2025年底全国平板玻璃产能约12.5亿重量箱/年。

3.2平板玻璃行业经营状况

2025年,中国平板玻璃行业整体经营承压。受房地产下游需求持续低迷影响,建筑用浮法玻璃价格低位运行,行业利润大幅收缩。据中国建筑玻璃与工业玻璃协会数据,2025年规模以上平板玻璃企业营业收入约980亿元,同比下降约3.2%;利润总额约45亿元,同比下降约28.6%,行业亏损面超过40%。

分季度来看,2025年上半年行业亏损面一度超过50%,下半年随着部分产线冷修停产、供给收缩,价格有所回升,但全年整体仍处于低位。天然气、纯碱等原燃料成本居高不下,进一步压缩了企业利润空间。

3.3细分领域:光伏玻璃

光伏玻璃是平板玻璃行业中增长最快的细分领域。2025年,中国光伏压延玻璃产量约1500万吨,同比增长约12%。光伏玻璃在平板玻璃总产量中的占比持续提升,已成为影响行业格局的重要变量。

光伏玻璃行业竞争格局高度集中,信义光能和福莱特玻璃双寡头格局明显,两家合计市场份额超过55%。2025年,信义光能实现营收208.61亿元,同比下降4.8%;归母净利润8.45亿元,同比下降16.2%。福莱特实现营收155.67亿元,同比下降16.7%;归母净利润9.81亿元,同比下降2.6%。两家公司利润下滑主要受光伏组件价格下行传导、光伏玻璃价格承压影响。

产能方面,工信部对光伏玻璃产能实行风险预警管理,鼓励通过产能置换建设新项目。截至2025年底,全国光伏玻璃产能约2800万吨/年(约日熔量12万吨),产能利用率约65%。随着光伏行业去产能推进,光伏玻璃供需关系有望逐步改善。

3.4细分领域:汽车玻璃

汽车玻璃是平板玻璃行业中盈利能力最强的细分领域。福耀玻璃是中国乃至全球汽车玻璃的绝对龙头,2025年实现营业收入457.87亿元,同比增长16.7%;归母净利润93.12亿元,同比增长24.2%。福耀玻璃全球汽车玻璃市场份额超过30%,在中国市场的份额超过65%,服务全球几乎所有主流汽车品牌。

汽车玻璃的增长动力主要来自:一是新能源汽车渗透率提升带动汽车玻璃用量增加(全景天幕、HUD玻璃、隐私玻璃等高端产品占比提升);二是汽车出口增长带动海外市场需求;三是智能化、轻量化趋势推动高端玻璃产品渗透。2025年,中国汽车产销量分别完成3128万辆和3140万辆,同比增长约4.2%,为汽车玻璃需求提供了坚实支撑。

第四章中国玻璃纤维行业发展现状

4.1玻璃纤维产量与产能

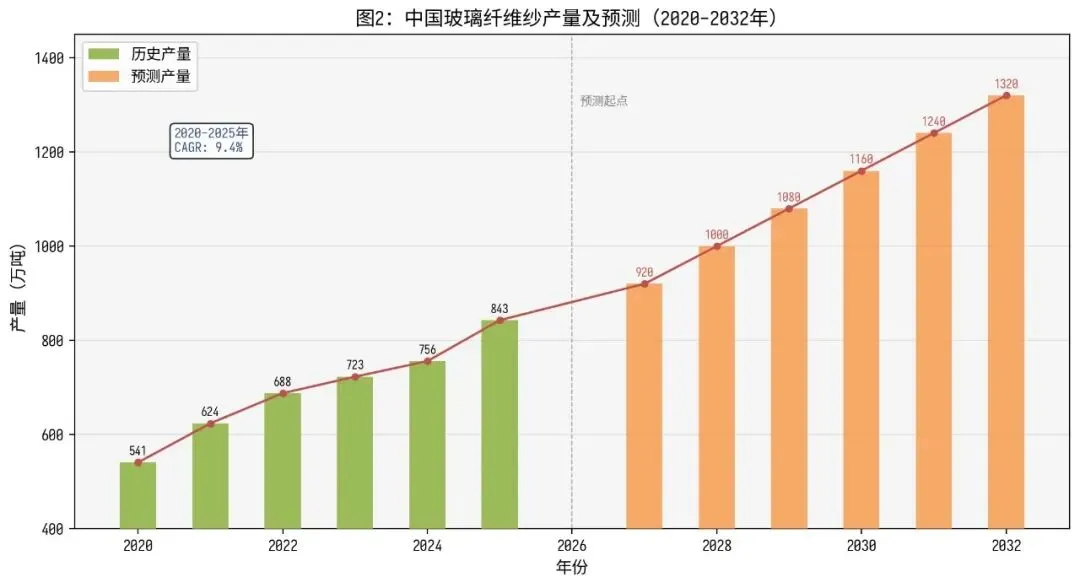

根据中国巨石2025年年度报告援引的统计数据,2025年中国玻璃纤维纱总产量达843万吨,同比增长11.5%。2020-2025年,中国玻纤纱产量从541万吨增长至843万吨,年均复合增长率达9.3%,显著高于全球平均增速。中国玻纤产量占全球总产量的比重已从2020年的约60%提升至2025年的约68%。

产能方面,截至2025年底,全国玻璃纤维池窑拉丝产能约750万吨/年,加上坩埚法产能,总产能约830万吨/年。2025年行业产能利用率约90%,较2024年提升约5个百分点,主要得益于风电、汽车等下游需求回暖以及行业去产能效果显现。

从产能分布看,浙江省是全国最大的玻纤生产基地,中国巨石总部位于浙江桐乡,在浙江、江苏、江西、四川等地建有生产基地。山东省(山东玻纤、泰山玻纤)、重庆市(国际复材)也是重要的玻纤生产区域。

4.2行业经营状况

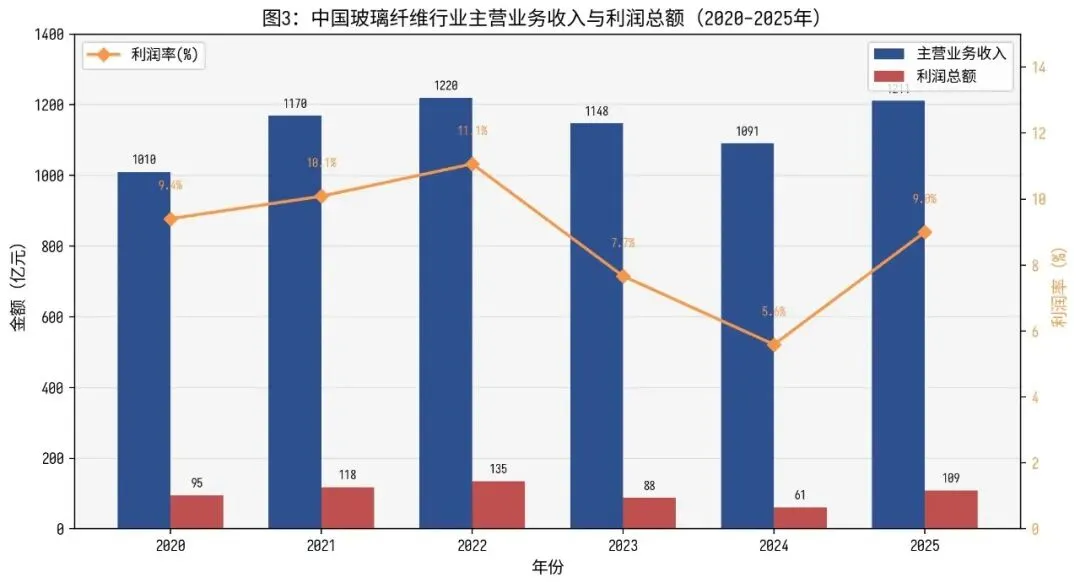

2025年,中国玻璃纤维行业经营状况显著改善。据中国玻璃纤维工业协会数据,2025年规模以上玻璃纤维及制品企业主营业务收入约1211亿元,同比增长11.0%;利润总额约109亿元,同比增长78.4%。行业利润率从2024年的5.6%回升至2025年的9.0%,恢复至接近2022年水平。

行业盈利能力大幅改善的原因包括:一是2024年下半年以来玻纤价格触底回升,主要产品价格涨幅明显;二是风电、汽车等高附加值领域需求增长带动产品结构优化;三是原材料和能源成本相对稳定;四是行业产能利用率提升带来规模效应。

4.3进出口贸易

中国是全球最大的玻璃纤维出口国。2025年,中国玻璃纤维及制品出口量约215万吨,同比增长6.4%;出口金额约29.8亿美元,同比增长6.8%。出口产品以无碱粗纱、短切毡、方格布等初级制品为主,电子纱/电子布等高端产品出口占比逐步提升。

主要出口目的地包括美国、德国、韩国、印度、土耳其等。2024年以来,欧盟对中国玻纤发起反倾销调查,印度也提高了玻纤进口关税,对出口形成一定压力。但中国玻纤在全球市场的成本优势明显(较国际同行低20-30%),短期内难以被替代。进口方面,中国玻纤进口量较小,主要进口部分高端特种玻纤产品。

4.4下游应用结构

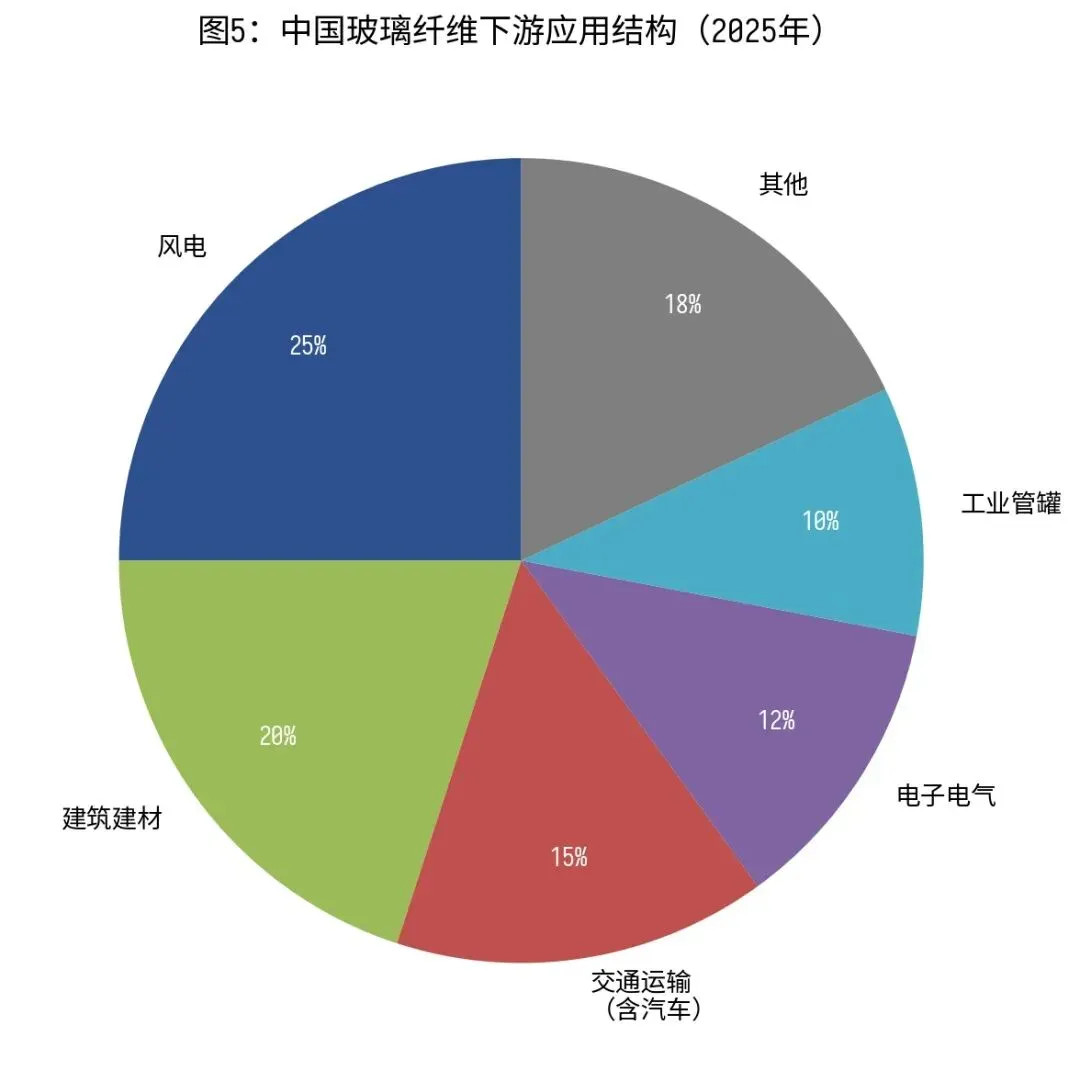

玻璃纤维下游应用领域广泛。2025年,风电领域是玻纤最大的单一应用市场,占比约25%,主要需求来自风电叶片制造。建筑建材领域占比约20%,主要用于玻纤增强混凝土、防水卷材、保温材料等。交通运输(含汽车)领域占比约15%,主要用于汽车轻量化部件。电子电气领域占比约12%,以电子纱/电子布为核心产品,服务于PCB/覆铜板制造。工业管罐领域占比约10%,主要用于化工管道、储罐等防腐设备。其他领域(包括航空航天、体育休闲、过滤材料等)占比约18%。

从需求增长趋势看,风电和汽车轻量化是增长最快的两个领域。2025年中国风电新增装机约98GW,同比增长约15%,直接拉动玻纤需求增长。新能源汽车方面,2025年中国新能源汽车产量约1300万辆,同比增长约25%,单车玻纤用量约30-50kg,显著高于传统燃油车。

4.5产品价格走势

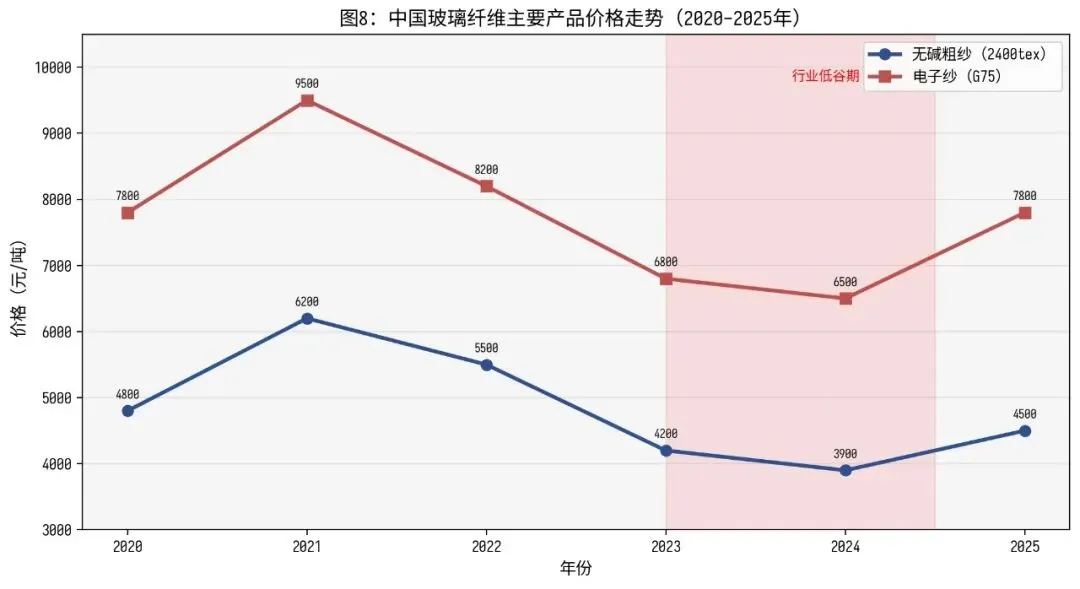

2020-2025年,中国玻璃纤维主要产品价格经历了"先涨后跌再回升"的周期波动。无碱粗纱(2400tex)价格从2020年的4800元/吨上涨至2021年的6200元/吨高点,随后持续回落至2024年的3900元/吨低点,2025年回升至4500元/吨。电子纱(G75)价格走势类似,从2020年的7800元/吨上涨至2021年的9500元/吨,2024年跌至6500元/吨,2025年回升至7800元/吨。

2023-2024年的价格低谷期,行业经历了深度去产能,部分高成本中小企业停产退出。2025年价格回升主要得益于:下游需求回暖(特别是风电)、行业产能控制见效、企业主动调整产品结构减少低端产品投放。展望2027-2032年,玻纤价格预计将保持温和上行趋势,但大幅上涨的可能性较小,行业将进入"量价齐稳"的新常态。

第五章重点上市公司分析

5.1玻璃纤维板块

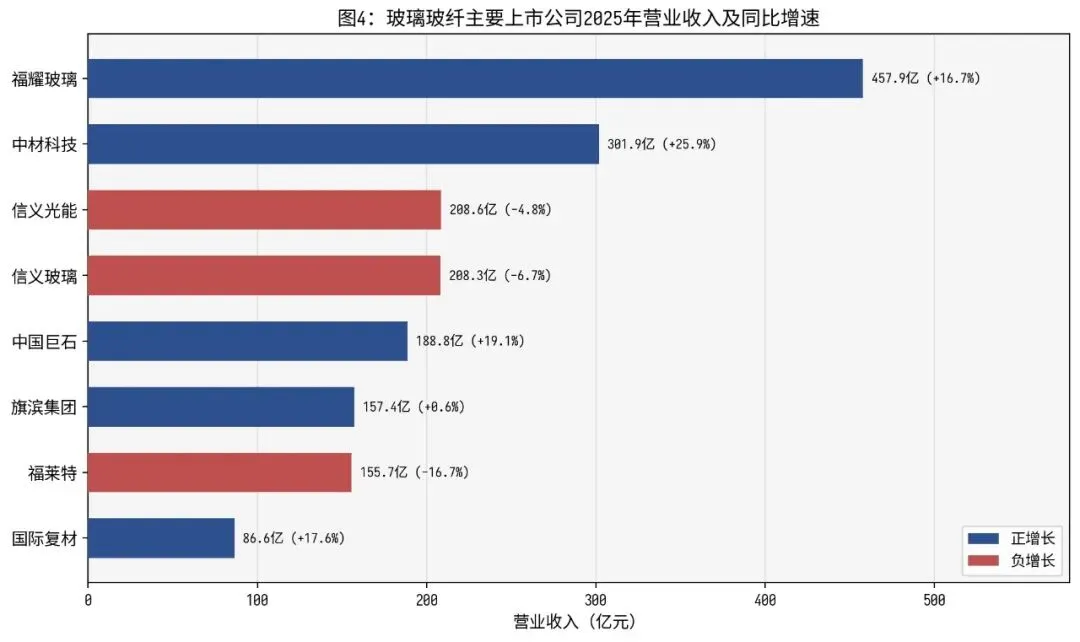

中国巨石是全球最大的玻璃纤维制造商。根据公司2025年年度报告,2025年实现营业收入188.81亿元,同比增长19.1%;归属于母公司股东的净利润32.85亿元,同比增长34.4%。公司玻纤产能超过130万吨/年,全球市场份额约25%。公司自主研发的E9超高模量玻璃纤维模量超过100GPa,代表了全球玻纤技术的最高水平。2025年业绩大幅增长主要得益于玻纤价格回升、风电需求强劲以及产品结构优化。

中材科技是中国建材集团旗下新材料平台。根据公司2025年年度报告,2025年实现营业收入301.95亿元,同比增长25.9%;归母净利润18.18亿元,同比增长103.8%。公司业务涵盖玻璃纤维(泰山玻纤)、风电叶片、锂电池隔膜、复合材料压力容器等。泰山玻纤产能约100万吨/年,位居全球前三。2025年业绩高增长主要来自风电叶片业务放量及玻纤价格回升。

国际复材是重庆国际复合材料股份有限公司,专注于玻璃纤维及其制品的研发生产。根据公司2025年年度报告,2025年实现营业收入86.58亿元,同比增长17.6%;归母净利润2.72亿元,同比增长177.0%。公司产能约80万吨/年,在风电、电子纱等领域具有较强竞争力。净利润大幅增长但绝对值不高,主要原因是2024年基数较低。

5.2平板玻璃板块

信义玻璃是中国最大的平板玻璃制造商之一。根据公司2025年年度报告,2025年实现营业收入208.3亿港元,同比下降6.7%;归母净利润27.3亿港元,同比下降19.0%。公司业务涵盖浮法玻璃、建筑玻璃、汽车玻璃、光伏玻璃等。业绩下滑主要受建筑玻璃价格低位运行和光伏玻璃竞争加剧影响。

旗滨集团是国内领先的平板玻璃企业。根据公司2025年年度报告,2025年实现营业收入157.37亿元,同比增长0.6%;归母净利润6.19亿元,同比增长61.8%。公司产能约1.2亿重量箱/年,业务涵盖浮法玻璃、建筑玻璃、光伏玻璃、电子玻璃、药用玻璃等。利润大幅增长但营收基本持平,主要得益于产品结构优化和成本管控。

5.3汽车玻璃板块

福耀玻璃是全球最大的汽车玻璃制造商。根据公司2025年年度报告,2025年实现营业收入457.87亿元,同比增长16.7%;归母净利润93.12亿元,同比增长24.2%。公司全球汽车玻璃市场份额超过30%,在中国市场份额超过65%。公司近年来积极布局高附加值产品(HUD玻璃、全景天幕、调光玻璃等),产品均价持续提升。2025年,公司海外业务收入占比约45%,美国、德国、俄罗斯等海外工厂运营良好。

5.4光伏玻璃板块

信义光能是全球最大的光伏玻璃制造商。根据公司2025年年度报告,2025年实现营业收入208.61亿港元,同比下降4.8%;归母净利润8.45亿港元,同比下降16.2%。公司光伏玻璃产能约日熔量4.5万吨,全球市场份额约30%。业绩下滑主要受光伏玻璃价格持续低位运行影响。

福莱特玻璃是光伏玻璃行业双寡头之一。根据公司2025年年度报告,2025年实现营业收入155.67亿元,同比下降16.7%;归母净利润9.81亿元,同比下降2.6%。公司光伏玻璃产能约日熔量3.5万吨。营收降幅较大主要受光伏玻璃价格下行影响,利润降幅较小得益于成本下降和产品结构优化。

5.5 核心公司财务数据汇总

下表汇总了玻璃玻纤行业8家主要上市公司2025年的核心财务数据:

公司名称 | 2025年营收 (亿元) | 营收同比 | 2025年归母 净利润(亿元) | 净利润同比 | 主营业务 |

福耀玻璃 | 457.87 | +16.7% | 93.12 | +24.2% | 汽车玻璃 |

中材科技 | 301.95 | +25.9% | 18.18 | +103.8% | 玻纤+风电叶片 |

信义光能 | 208.61 | -4.8% | 8.45 | -16.2% | 光伏玻璃 |

信义玻璃 | 208.30 | -6.7% | 27.30 | -19.0% | 平板玻璃 |

中国巨石 | 188.81 | +19.1% | 32.85 | +34.4% | 玻璃纤维 |

旗滨集团 | 157.37 | +0.6% | 6.19 | +61.8% | 平板玻璃 |

福莱特 | 155.67 | -16.7% | 9.81 | -2.6% | 光伏玻璃 |

国际复材 | 86.58 | +17.6% | 2.72 | +177.0% | 玻璃纤维 |

第六章行业政策与技术趋势

6.1产业政策梳理

2024年10月,工业和信息化部修订印发《水泥玻璃行业产能置换实施办法(2024年本)》,核心要点包括:一是严禁备案和新建扩大产能的平板玻璃项目,新建项目必须实施等量或减量产能置换;二是鼓励光伏压延玻璃项目通过产能置换予以建设,引导光伏玻璃产能合理布局;三是明确停产超过三年的平板玻璃生产线产能于2025年6月底后将不能用于置换;四是要求新建生产线达到能效标杆水平和环保绩效A级标准。

对于玻璃纤维行业,国家发改委《产业结构调整指导目录(2024年本)》将"高性能玻璃纤维及制品(如高模量玻璃纤维、低介电玻璃纤维、耐碱玻璃纤维等)"列入鼓励类目录。同时,工信部加强对玻纤行业产能的规范管理,要求新建池窑拉丝项目单窑产能不低于8万吨/年,推动行业规模化、集约化发展。

在"双碳"政策方面,玻璃行业被纳入全国碳排放权交易市场,平板玻璃企业需按年度核算并报告碳排放数据。2025年,工信部发布《玻璃行业节能降碳技术改造实施指南》,推动玻璃窑炉节能改造、余热回收利用、清洁能源替代等技术应用。

6.2技术创新方向

玻璃纤维技术创新主要聚焦以下方向:

第一,高模量玻璃纤维。中国巨石E9系列玻璃纤维模量超过100GPa,较普通E玻纤提高36%,已实现池窑化量产,代表了全球最高技术水平。高模量玻纤主要服务于大型风电叶片(尤其是海上风电)和航空航天领域。

第二,低介电玻璃纤维。随着5G/6G通信、高频雷达等应用需求增长,低介电常数玻璃纤维(D玻纤、Q玻纤)需求快速增长。目前国内企业正在加速突破低介电玻纤的产业化瓶颈。

第三,耐腐蚀玻璃纤维。E-CR玻璃纤维(无硼无氟)因优异的耐腐蚀性能,在化工、环保等领域应用拓展迅速,逐步替代传统E玻纤。

第四,电子级玻璃纤维。电子纱/电子布是PCB/覆铜板的核心基材,随着AI服务器、高速计算等需求爆发,低介电电子纱、超薄电子布等高端产品需求旺盛。

在平板玻璃领域,技术创新方向包括:超薄电子玻璃(厚度0.3mm以下)、高铝盖板玻璃(用于手机/平板屏幕)、光伏超白玻璃(透光率>94%)、调光玻璃(PDLC/Electrochromic)、硼硅药用玻璃(替代进口)等。

6.3绿色低碳转型

玻璃玻纤行业是高能耗行业,绿色低碳转型是必然趋势。平板玻璃生产中,燃料成本约占总成本的40-50%,天然气是最主要的燃料。近年来,部分企业开始探索氢燃料、生物质燃料、电助熔等替代方案,但受技术和成本制约,大规模商业化应用尚需时日。

玻璃纤维生产中,池窑熔制环节能耗最大。行业龙头企业通过池窑大型化(从年产3万吨提升至15万吨以上)、纯氧燃烧、电助熔、余热发电等技术,单位产品能耗持续下降。中国巨石等单位产品综合能耗已低于国际同行水平。

在循环经济方面,玻璃纤维制品的回收利用技术取得进展。风电叶片回收是行业痛点,热解回收、化学回收等技术路线正在产业化验证中。平板玻璃的碎玻璃回炉利用率已超过90%,是玻璃行业循环经济的成功实践。

第七章2027-2032年行业预测

7.1市场规模预测

基于历史数据趋势、下游需求增长预期及产业政策导向,本报告对2027-2032年玻璃玻纤行业市场规模做出如下预测:

年份 | 平板玻璃产量 (亿重量箱) | 玻纤纱产量 (万吨) | 玻纤行业收入 (亿元) | 全球玻纤市场 (亿美元) |

2027 | 9.95 | 920 | 1380 | 345 |

2028 | 10.18 | 1000 | 1480 | 370 |

2029 | 10.35 | 1080 | 1580 | 397 |

2030 | 10.52 | 1160 | 1680 | 425 |

2031 | 10.68 | 1240 | 1780 | 455 |

2032 | 10.83 | 1320 | 1880 | 487 |

预测依据:

(1)平板玻璃产量:考虑到房地产需求长期下行趋势已定,但光伏玻璃、汽车玻璃等细分领域仍将保持增长,预计平板玻璃总产量将保持年均1.5%左右的低速增长。产能置换政策严格控制新增产能,行业供给端趋于稳定。

(2)玻璃纤维产量:风电(特别是海上风电)、新能源汽车、5G基础设施等下游需求将持续拉动玻纤增长。预计2027-2032年玻纤纱产量年均增长率约7.5%,略低于2020-2025年的9.3%,主要考虑基数效应和产能约束。

(3)玻纤行业收入:考虑到产品结构优化(高端产品占比提升)和价格温和上行,收入增速预计略高于产量增速,年均增长约8%。

(4)全球玻纤市场:2027-2032年CAGR约5.2%,增速较2020-2024年的7.7%有所放缓,主要原因是基数增大和成熟市场趋于饱和。

7.2供需格局展望

从供给端看,2027-2032年玻璃玻纤行业产能扩张将受到严格管控。平板玻璃方面,产能置换政策将继续执行,行业总产能基本稳定在12-13亿重量箱/年。玻纤方面,新建池窑项目门槛提高(单窑不低于8万吨/年),产能扩张主要来自龙头企业的技改升级和高端产品产线建设。预计到2032年,中国玻纤总产能约1100万吨/年,产能利用率维持在88-92%的合理区间。

从需求端看,风电仍将是玻纤最大的增长引擎。预计2027-2032年中国年均新增风电装机100-120GW,其中海上风电占比提升至25%以上,大型化叶片对高模量玻纤需求旺盛。新能源汽车方面,预计2032年中国新能源汽车产量将超过2000万辆,单车玻纤用量提升至50-70kg。电子级玻纤方面,AI服务器、5G基站等需求将推动电子纱/电子布市场年均增长15%以上。

从价格端看,2027-2032年玻纤价格预计保持温和上行,无碱粗纱价格中枢预计在4800-5500元/吨区间,电子纱价格中枢预计在8000-9000元/吨区间。行业盈利能力将趋于稳定,利润率维持在8-10%的合理水平。

7.3技术发展路线

2027-2032年,玻璃玻纤行业技术发展将呈现以下趋势:

一是玻璃纤维向更高性能演进。E10/E11超高模量玻纤有望实现产业化,模量突破110GPa;低介电玻纤(介电常数<4.5)将实现规模化生产,满足6G通信需求;耐高温玻纤(使用温度>500°C)将在航空航天领域扩大应用。

二是平板玻璃向更薄、更功能化发展。0.2mm以下超薄电子玻璃实现国产化突破;柔性玻璃(厚度<0.1mm)在折叠屏、车载显示等领域商业化应用;智能调光玻璃在建筑和汽车领域渗透率快速提升。

三是绿色制造技术全面推广。氢燃料/生物质燃料替代天然气在玻璃窑炉中试点应用;玻纤制品回收利用技术实现产业化,风电叶片回收率超过80%;全行业碳排放强度较2025年下降20%以上。

第八章机会分析与风险提示

8.1结构性机遇

(1)风电大型化驱动高模量玻纤需求。风电叶片向大型化发展(陆上叶片长度超过120米,海上超过150米),对玻璃纤维的模量和强度提出更高要求。E8/E9高模量玻纤渗透率将从2025年的约15%提升至2032年的40%以上,产品溢价显著。中国巨石作为E9技术的拥有者,将直接受益于这一趋势。

(2)电子级玻纤受益于AI算力爆发。AI服务器用PCB需要使用低介电电子纱/电子布,单台AI服务器电子布用量是普通服务器的3-5倍。随着全球AI算力基础设施大规模建设,电子级玻纤市场有望在2027-2032年实现年均15%以上的增长。

(3)汽车轻量化与智能化双轮驱动。新能源汽车单车玻纤用量(30-50kg)显著高于传统燃油车(15-20kg),且智能化趋势推动HUD玻璃、调光玻璃等高端产品渗透。福耀玻璃等龙头企业在高端汽车玻璃领域的布局将迎来收获期。

(4)光伏玻璃行业整合带来集中度提升。当前光伏玻璃行业产能过剩、盈利低迷,但随着产能置换政策严格执行和行业自然出清,预计2027-2032年行业集中度将进一步提升,信义光能和福莱特的寡头格局更加稳固,盈利能力有望恢复至合理水平。

(5)海外市场拓展空间广阔。中国玻纤在全球市场的成本优势明显,随着"一带一路"沿线国家基础设施建设和制造业发展,玻纤制品出口有望持续增长。同时,龙头企业在海外建厂(如中国巨石在埃及、美国、印度建厂)将有效规避贸易壁垒。

8.2从业机会

(1)研发技术人才:高模量玻纤、低介电玻纤、超薄电子玻璃等高端产品的研发需要大量材料科学、化学工程等专业人才。具备玻璃配方设计、窑炉工艺优化、复合材料设计等技能的人才需求旺盛。

(2)智能制造工程师:玻璃玻纤行业数字化转型加速,工业互联网、AI视觉检测、数字孪生等技术在窑炉控制、质量检测、生产调度等环节的应用需要跨学科复合型人才。

(3)海外运营管理人才:龙头企业加速海外布局,需要具备国际化视野、熟悉当地法规和文化、具备工厂运营管理经验的海外项目管理和运营人才。

(4)绿色低碳技术专家:碳排放核算与管理、节能技术改造、清洁能源替代、废料回收利用等领域的专业人才需求快速增长。

(5)复合材料应用工程师:玻纤下游应用领域不断拓展,需要熟悉风电叶片设计、汽车轻量化方案、电子材料应用等领域的复合材料应用工程师,能够为客户提供从材料选型到产品设计的全流程解决方案。

8.3风险提示

(1)宏观经济下行风险。玻璃玻纤行业与宏观经济景气度高度相关,若全球经济增速大幅放缓,风电、汽车、建筑等下游需求可能不及预期,行业将面临量价齐跌风险。

(2)贸易摩擦加剧风险。欧盟已对中国玻纤发起反倾销调查,印度提高了进口关税,若更多国家跟进采取贸易保护措施,将对中国玻纤出口造成较大冲击。

(3)原材料及能源价格波动风险。石英砂、纯碱、硼钙石等原材料价格以及天然气、电力等能源价格的剧烈波动,将直接影响企业生产成本和盈利能力。

(4)产能过剩风险。尽管产能置换政策严格管控新增产能,但已有产能仍较大,若下游需求不及预期,行业可能再次面临产能过剩和价格战风险。特别是光伏玻璃领域,当前产能利用率仅约65%,产能过剩问题突出。

(5)技术替代风险。碳纤维在某些高端应用领域(如航空航天、高压储氢瓶)对玻璃纤维形成替代;在建筑领域,新型塑料材料可能部分替代玻纤增强材料。若替代速度加快,将影响玻纤市场需求。

(6)环保政策趋严风险。随着"双碳"政策深入推进,玻璃玻纤行业面临的碳排放约束将更加严格,企业可能需要投入大量资金进行节能降碳改造,短期将增加运营成本。

第九章结论与建议

9.1总体结论

2025年,中国玻璃玻纤行业呈现"冰火两重天"的分化格局。玻璃纤维板块受益于风电、汽车等下游需求回暖及价格回升,行业收入和利润双双大幅增长,全年实现主营业务收入约1211亿元(+11.0%),利润总额约109亿元(+78.4%)。平板玻璃板块则受房地产持续低迷拖累,行业利润大幅收缩,亏损面超过40%。

从竞争格局看,行业集中度持续提升。玻璃纤维领域,中国巨石以130万吨/年产能和25%的全球市场份额稳居全球第一,中材科技(泰山玻纤)和国际复材紧随其后,前三合计市场份额超过50%。汽车玻璃领域,福耀玻璃全球市场份额超过30%,在中国市场份额超过65%。光伏玻璃领域,信义光能和福莱特双寡头格局稳固,合计市场份额超过55%。

技术创新方面,中国企业在高模量玻纤领域已实现全球领先。中国巨石E9玻璃纤维模量超过100GPa,代表了全球最高水平。但在低介电玻纤、超薄电子玻璃等部分高端领域,与国际先进水平仍有差距。

9.2发展建议

对于行业参与者,本报告提出以下建议:

第一,坚持差异化竞争。在产能管控趋严的背景下,企业应避免同质化竞争,聚焦高附加值产品。玻纤企业应加大高模量、低介电、耐高温等高端产品研发投入;平板玻璃企业应加快向光伏玻璃、电子玻璃、药用玻璃等高成长领域转型。

第二,深化全球化布局。面对贸易摩擦风险,龙头企业应加快海外建厂步伐,实现"当地生产、当地销售"。同时,应加强国际品牌建设和客户服务能力,提升全球市场竞争力。

第三,推进绿色低碳转型。企业应主动适应"双碳"政策要求,加大节能降碳技术改造投入,探索清洁能源替代方案,建立碳排放管理体系。同时,应关注玻纤制品回收利用技术的产业化机遇,抢占循环经济先机。

第四,加强产业链协同。玻纤企业应与下游客户(风电整机厂、汽车OEM、PCB厂商等)建立深度合作关系,从材料供应商向解决方案提供商转型。平板玻璃企业应加强与光伏组件、汽车制造等下游企业的战略合作,共同开发新产品。

第五,关注人才梯队建设。行业转型升级对人才提出更高要求,企业应加大研发人才、智能制造人才、海外运营人才、绿色低碳技术专家等关键人才的引进和培养力度,构建支撑长期发展的人才梯队。

扫码加入,免费解锁100+行业研究报告 ↓

免责声明

本报告由本研究员基于公开信息编制,所引用的数据来源于国家统计局、中国玻璃纤维工业协会、中国建筑玻璃与工业玻璃协会、上市公司年度报告、行业研究机构报告等公开渠道。本报告力求准确可靠,但不对其准确性、完整性或及时性做出任何保证。

本报告中的预测和观点仅代表研究员截至报告发布之日的判断,未来可能因市场环境变化而调整。本报告不构成任何布局建议或决策依据。读者在做出任何决策前,应结合自身情况并进行独立判断。

本报告版权归作者所有,未经书面许可,不得以任何形式复制、引用或传播。

—— 报告结束 ——