研究区间 2010–2026 · 覆盖中国与全球 · 聚焦多参数监护、重症监护与远程监护

全部图表由 Python(pandas / matplotlib)绘制,每图对应一个分析问题;数据来源链接见文末

一台监护仪,可能是 ICU 里守护患者最后防线的「无声哨兵」,也可能是产房里陪伴新生命来临的第一道「电子眼」。这个看似传统的刚需器械赛道,正在发生三重变局:迈瑞以 58% 的国内份额创下医疗器械领域少见的「一家独大」;监护设备国产化率突破 75%,成为国产替代最成功的案例之一;而「院内监护」向「院外/可穿戴/远程」的迁移,正在打开下一条增长曲线。本报告深度拆解这个「高集中、已国产替代、正在智能化」的器械赛道。

执行摘要

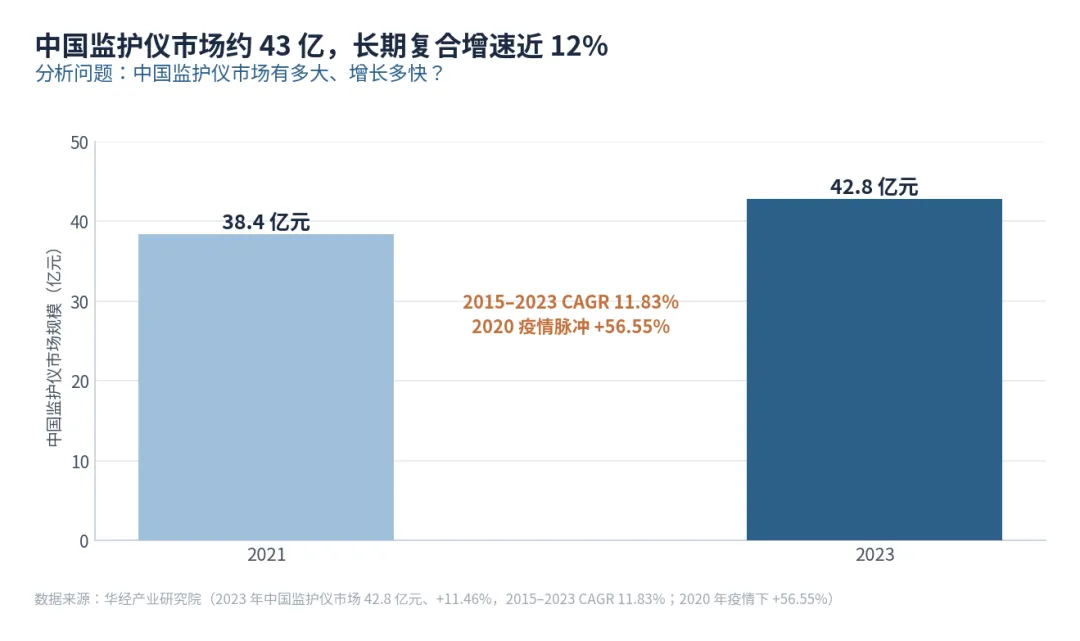

一、 中国监护仪市场 2023 年约 42.8 亿元(+11.46%),2015–2023 年 CAGR 11.83%,2020 年疫情驱动峰值 +56.55%;2025 年预计突破 30 亿元(窄口径)。

二、 格局高度集中:迈瑞医疗 2022 年国内监护仪份额 58.32%(比地招标),是第二名飞利浦(7.60%)的 7 倍+;县域市场迈瑞更高,国产化率约 93.39%。

三、 国产替代领先行业:监护设备国产化率 >75%,远高于 CT/MRI(约 21%);迈瑞销量 2017→2023 年从 13.64 万台增至 31.05 万台(CAGR 14.69%)。

四、 新基建与政策打开增量:迈瑞测算国内医疗新基建待释放空间 >200 亿元;国家卫健委要求 2025 年三级医院 ICU 远程监护覆盖率 100%。

五、 增长下一程在「无线/远程/AI 监护」:院外化与智能化是迈瑞等龙头的战略重心;本团队测算 2030 年监护仪市场约 73–107 亿元(情景建模)。

第一章 行业背景:刚需器械的「一哨兵」地位

1.1 产品定义与场景分类

生命体征监护仪(Patient Monitor)通过传感器连续采集、显示、记录和报警患者的各项生命体征参数,核心功能包括心电(ECG)、血氧饱和度(SpO₂)、无创血压(NIBP)、呼吸频率(RR)、体温(TEMP)。按应用场景分类:床旁监护仪(ICU/急诊/手术室,最大市场)、转运监护仪(救护车/院内转运,便携设计)、中央监护站(多床集中管理)、可穿戴/远程监护(院外、家用,新兴增长极)。按技术参数分类:普通监护仪(基础五参数)、多参数监护仪(8–15 参数,主流)、高端监护系统(含 CO₂、麻醉气体、血流动力学监测等,高值但量少)。

1.2 产业链:传感器为核,系统集成定价值

监护仪产业链上游是传感器(血氧探头、ECG 电极、血压袖带)、芯片(FPGA/DSP)与显示屏,技术壁垒集中在传感器精度与算法;中游是监护仪整机制造与软件系统集成,迈瑞、飞利浦等龙头在此构筑壁垒;下游是医疗机构(三级医院、县域医院)、ICU 与手术室、急救系统,近年居家/可穿戴场景快速涌现。监护仪的真正价值在于「算法 + 数据 + 临床集成」:同样硬件,谁能把异常波形识别更准、把多参数关联分析做更深、把数据和 HIS/EMR 打通,谁就能形成更高的壁垒与粘性。

图 1 中国监护仪市场规模(2021 / 2023)

来源:华经情报网/新浪财经(2023年42.8亿、CAGR 11.83%、2020年+56.55%)。链接见文末

第二章 市场规模与趋势:稳健 + 基层放量

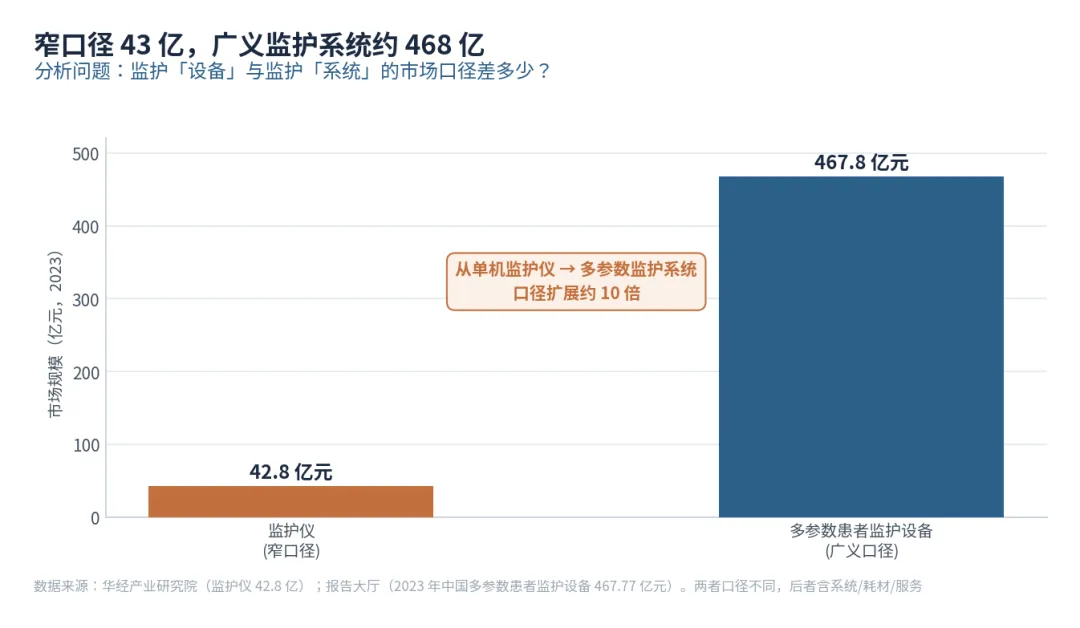

2.1 两个口径:42 亿 vs 468 亿

监护仪市场存在口径分歧:华经产业研究院统计的「监护仪」(单机设备)2023 年约 42.8 亿元;而若按报告大厅「多参数患者监护设备」广义口径(含监护系统、耗材、服务),2023 年约 467.77 亿元,差异约 10 倍,源于统计边界不同。对投资者和经营者而言,设备侧是 42 亿的规模,但向「设备 + IT + 数据」平台延伸,可触达的市场是数百亿的系统级市场。

图 2 窄口径监护仪 vs 广义监护系统口径对比

2.2 下一增量:基层 + 县域 + 远程

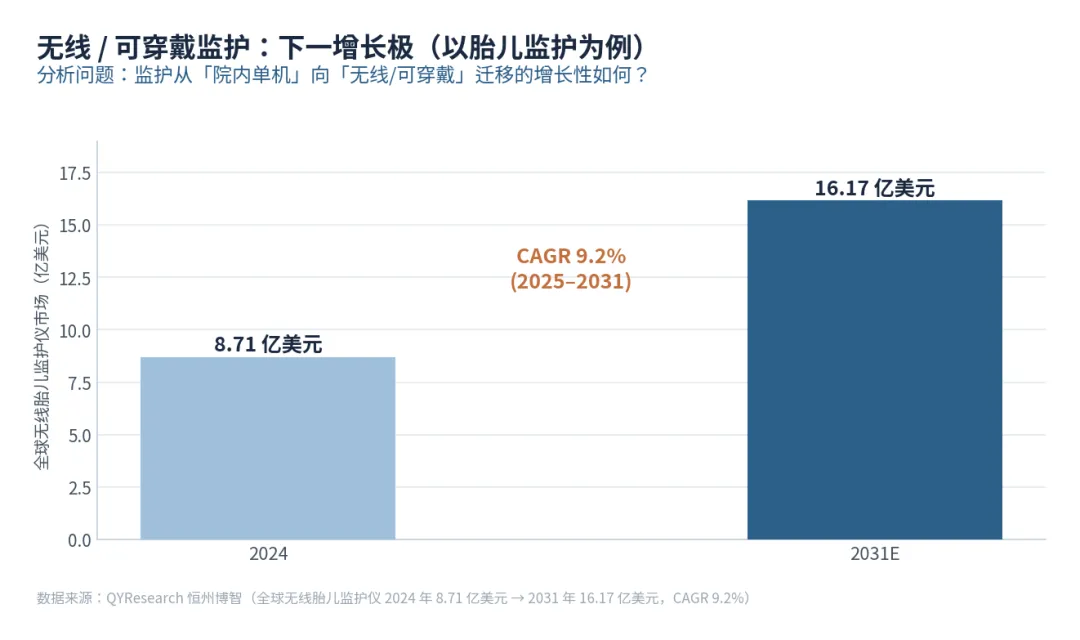

截至 2023 年末,迈瑞测算国内医疗新基建待释放市场空间超 200 亿元。推动因素包括:「千县工程」(提升县级医院重症救治能力)、《关于加强重症医学医疗服务能力建设的意见》(ICU 床位扩容)、国家卫健委要求 2025 年三级医院 ICU 远程监护覆盖率 100%。县域市场监护仪 CAGR 约 15%,高于整体约 12%,且国产化率约 93.39%,是国产品牌渗透最深的场景。远程监护方面,全球无线胎儿监护仪 2024 年约 8.71 亿美元、2031 年预计 16.17 亿美元(CAGR 9.2%),可穿戴院外监护是增速最快的子赛道。

图 3 全球无线胎儿监护仪市场(2024 / 2031E)

来源:华经情报网(市场规模);迈瑞医疗(新基建200亿+,未来智库);QYResearch(无线胎儿监护仪);报告大厅(广义口径)。链接见文末

第三章 竞争格局:迈瑞一家独大,国产替代率先完成

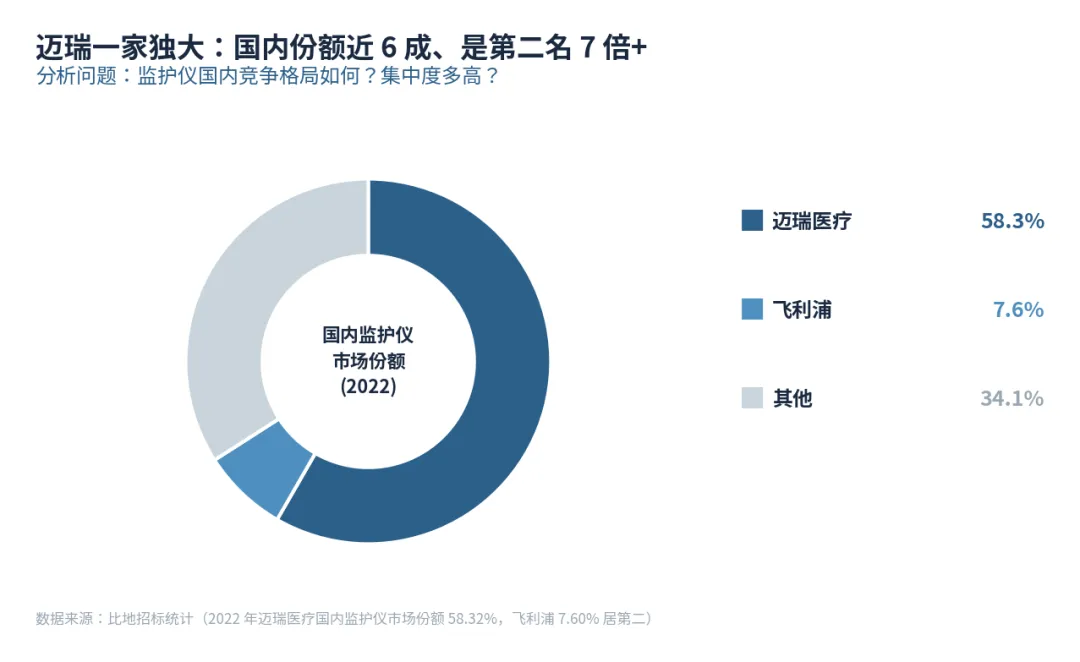

3.1 一家独大:迈瑞为何能占 58%?

迈瑞医疗自 1993 年研发我国第一台多参数监护仪 MEC-509 起家,三十年的技术积累形成了深厚壁垒:技术层面,算法迭代领先、ECG 波形识别精度与全球顶尖产品持平;产品层面,覆盖入门到旗舰全系列,并持续推出高端创新(BeneVision 系列,集成 AI 辅助诊断);渠道层面,深耕县域与基层,销售网络覆盖全国;服务层面,数据 HIS/ICU 信息系统打通形成生态粘性。2022 年比地招标统计,迈瑞国内监护仪份额 58.32%,飞利浦 7.60% 第二,科曼、理邦等国产品牌合计约 34%。2023 年第一季度,众成数科统计迈瑞监护设备市占率升至 63.76%。

图 4 国内监护仪市场份额(2022)

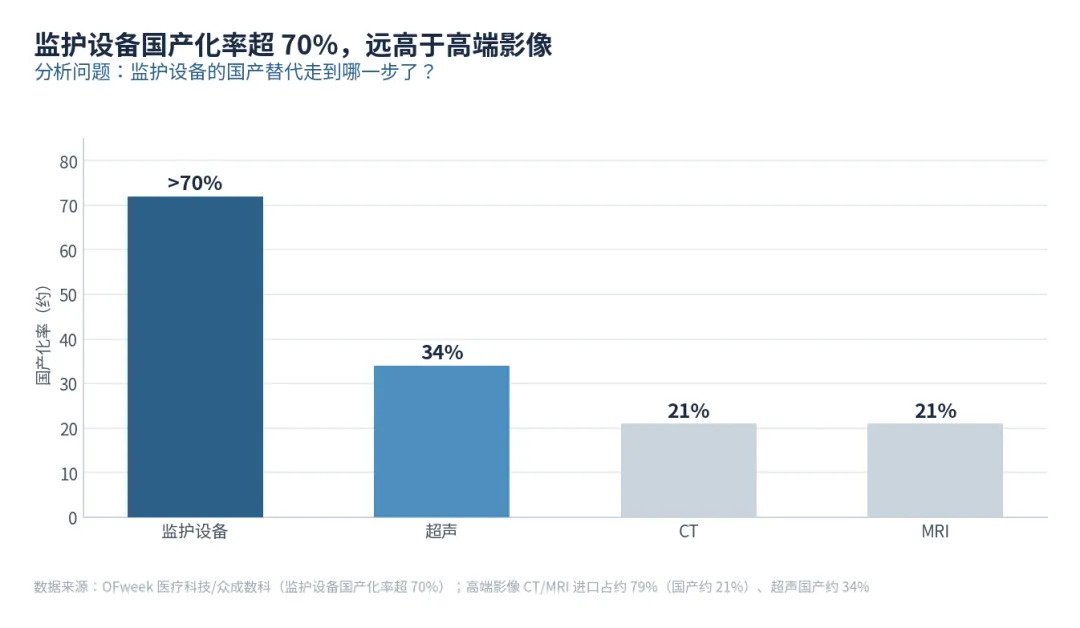

3.2 国产替代:最成功的样本

监护设备国产化率超 75%(中国医疗器械蓝皮书 2023 版),与高端影像器械(CT/MRI 国产化率约 21%、超声约 34%)形成鲜明对比——监护仪是中国医疗器械国产替代的「旗舰案例」。背后逻辑:监护仪技术路径相对清晰、软件算法可积累、产品迭代快、且国产龙头已经和进口形成了明显的性价比优势,叠加政府采购倾斜,国产化水到渠成。对其他仍被进口主导的器械品类而言,监护仪的成功路径——「从基层突破→技术追赶→全面渗透」——是可复制的范本。

图 5 监护设备 vs 高端影像国产化率对比

来源:比地招标(迈瑞58.32%、飞利浦7.60%);众成数科(迈瑞2023Q1 63.76%);中国医疗器械蓝皮书2023版(国产化率75%);21经济报道(众成数科数据)。链接见文末

第四章 关键变量:龙头放量 + 政策驱动 + 智能化迁移

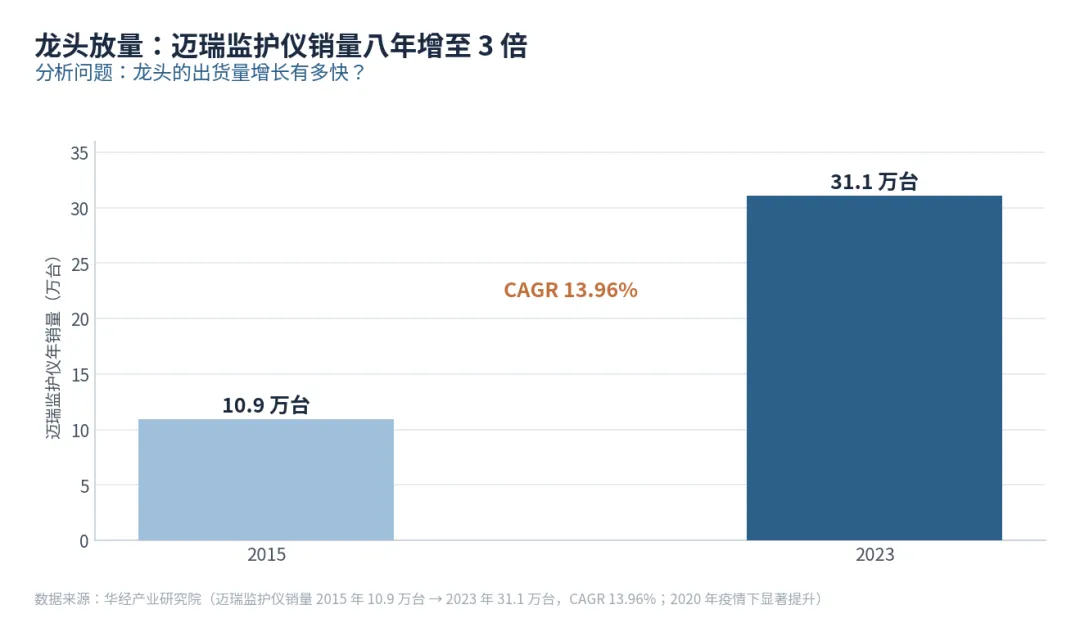

4.1 龙头放量:销量八年增至三倍

迈瑞监护仪销量由 2015 年 10.9 万台增至 2023 年约 31.1 万台(华经),其中 2017→2023 年由 13.64 万台增至 31.05 万台(CAGR 14.69%,未来智库引迈瑞数据)。2020 年疫情驱动销量单年激增近 50%,不仅完成了创纪录的销售,更大幅缩短了海外品牌渗透周期,推动迈瑞监护仪从「中低端国产替代」走向「全球品牌同台竞争」。

图 6 迈瑞监护仪年销量(2015 / 2023)

4.2 政策驱动:新基建 + ICU 扩容

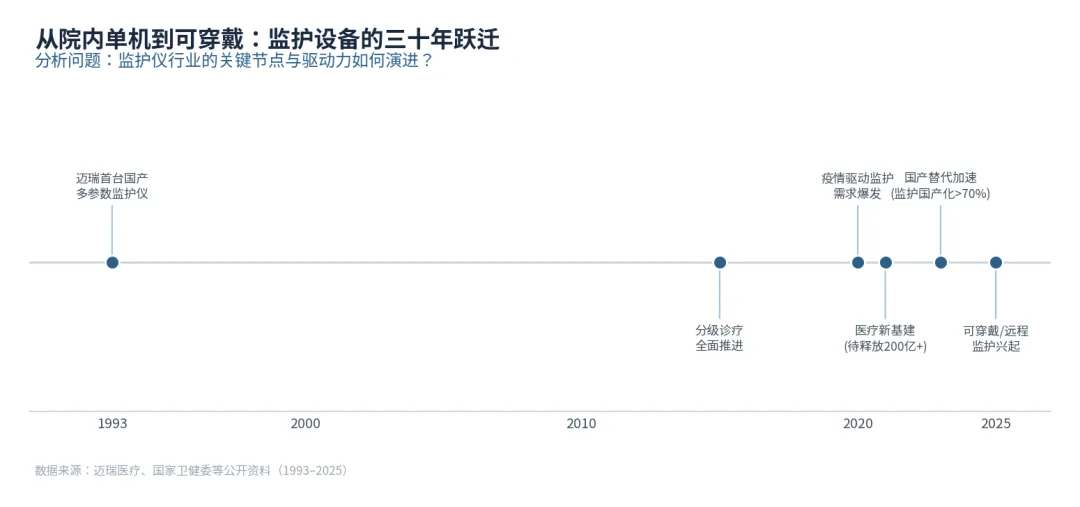

监护仪受政策红利持续催化:「千县工程」推动县级医院 ICU 基础设施升级;《关于加强重症医学医疗服务能力建设的意见》要求扩充 ICU 床位,监护仪是 ICU 最大产品细分(约 26%);国家卫健委明确 2025 年三级医院 ICU 远程监护覆盖率达 100%,直接拉动具备 5G 通信/AI 辅助功能的高端监护仪需求;设备更新政策(以旧换新)进一步释放存量替换需求,innomd 预测 2025 年监护仪市场规模将突破 30 亿元。

图 7 监护设备发展历程(1993–2025)

4.3 智能化:「设备 + IT + AI」生态

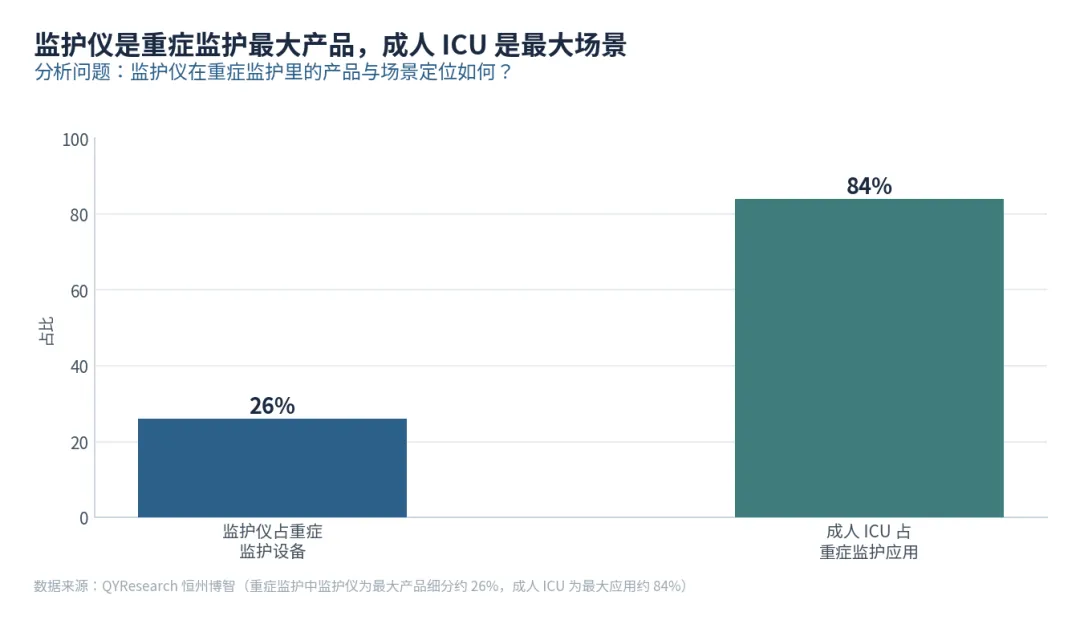

迈瑞提出「设备 + IT + AI」的智能医疗生态战略,把单一监护仪升级为连接 ICU 信息系统、AI 辅助预警、远程会诊的「监护网络」。2025 年全球同步上市的 BeneVision V 系列集成启元大模型,可自动生成重症患者病情分析报告,支持远程设置体征控制目标。这一方向意味着:监护仪的竞争将从「采集精度」升级为「临床决策支持能力」,软件与数据壁垒将成为护城河的新核心。

图 8 监护仪在重症监护中的产品与场景定位

来源:未来智库(迈瑞研究报告,销量CAGR 14.69%);innomd(2025年市场突破30亿/ICU远程覆盖100%/BeneVision V);迈瑞医疗公告(新基建200亿+)。链接见文末

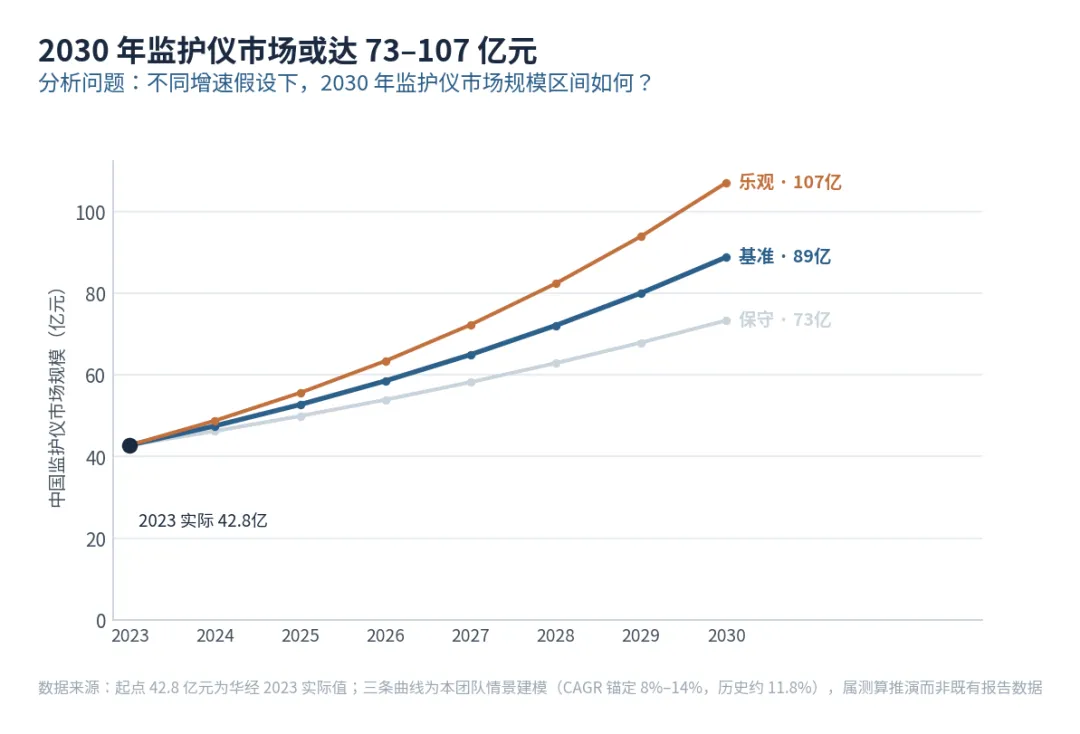

第五章 情景预测(2023–2030)

起点 42.8 亿元为华经 2023 实际值。三条曲线为本团队情景建模,CAGR 假设:保守 8%、基准 11%(接近历史 CAGR 11.83%)、乐观 14%(对应新基建加速落地 + AI 监护放量 + 居家远程爆发)。广义监护系统(含IT/耗材/服务)的市场潜力远大于设备本身,迈瑞向生态平台转型后,其可触达市场(TAM)将从百亿跃升至千亿级别。

图 9 中国监护仪市场三情景预测(情景建模)

第六章 战略建议

结语

监护仪是中国医疗器械国产替代「最成功的故事」之一,也是下一个「从设备走向生态」的典型样本。当迈瑞把 58% 的市场份额转化为数据积累、AI 能力和 ICU 信息化网络,这台守护生命的「无声哨兵」就从一件器械,变成了一个平台——一个连接设备、数据、医生与患者的临床决策智能体。这条路的终点,不是 42 亿,而是千亿级的医疗 AI 生态。

参考来源(数据链接)

- [1]

2023年中国监护仪市场42.8亿元、+11.46%、2015-2023 CAGR 11.83%、2020年+56.55% · 华经情报网/新浪财经

https://cj.sina.com.cn/articles/view/5953189932/162d6782c067031xuc?froms=ggmp - [2]

迈瑞监护仪2022年国内份额58.32%、飞利浦7.60%;2017-2023年销量CAGR 14.69% · 未来智库(迈瑞研究报告)

https://www.vzkoo.com/read/20240805798b0eab4fa9c4a973f7aefd.html - [3]

众成数科:迈瑞监护设备2023Q1市占率63.76%;迈瑞国内新基建待释放>200亿 · 21经济报道

https://www.21jingji.com/article/20230512/herald/5305e9bff5b116119516a8f0fcd73a82.html - [4]

县域监护国产化率93.39%、CAGR 15.05%;整体监护国产化率约75% · 报告大厅

https://m.chinabgao.com/info/1252511.html - [5]

2025年监护仪市场预计突破30亿;ICU远程监护覆盖率100%硬指标;BeneVision V系列 · innomd

https://www.innomd.org/article/12bfcdf6c060b29fdd4b5a0d6e7d39fc.html - [6]

全球生命体征监护仪市场2018年243亿元、2025E 316亿元(CAGR 3.8%);中国增速15% · MedTech China

https://www.medtecchina.com/market/3064/

注:公众号正文可能不支持外链跳转,如无法点击可复制网址在浏览器打开;情景预测为本团队建模推演,不构成投资建议。