在我们上学的时候,英伟达只是一家游戏显卡公司,在PC游戏玩家的小圈子里被熟知。2018年加密货币崩盘后,股价腰斩过,市场质疑其增长天花板。而现在,几位已经形成了全球莟,英伟达是全球AI基础设施的绝对核心,市值突破5万亿美元,成为科技史上增长最快的公司之一(Anthropic增长最快,没有之一)。我之前没有研究过英伟达,英文财报看不懂,偶尔看看别人写的文章,也是当热闹布局。「英伟达护城河极深」恐怕是全球共识,但也许,一些人有fomo心态,一些人又恐惧AI泡沫。看多者认为AI革命刚刚开始,英伟达是新时代的“石油公司”;看空者认为估值已透支未来五年增长,泡沫随时会破。1、从游戏显卡到AI数字石油

(1)GPU的起源与CUDA生态的建立

1993年,黄仁勋在硅谷,与2个联合创始人创立英雄伟达。1999年,英伟达推出GeForce 256,首次提出“GPU”(图形处理器)概念。当时这只是一款游戏显卡,但黄仁勋的远见在于,他看到了图形处理芯片的通用计算潜力。2006年,英伟达发布CUDA平台,这是一个战略性的转折点。当然,最终做决断的是CEO黄仁勋,但其实:

2002 年就有科学家把 GeForce 可编程着色器改造成做矩阵计算,叫 GPGPU。

2003 年,John Nickolls(之前创过几家并行计算公司都不成功)给黄写信,核心论点是"登纳德缩放 2005 年终结 → CPU 串行到顶 → 并行计算的春天"。

英伟达首席科学家 David Kirk 提出"GPU 通用化"思路——把 GPU 从纯 3D 渲染拽出来做通用计算。

CUDA的本质是什么?简单说,它是一套让GPU干“非图形活”的编程体系。在CUDA之前,GPU只能处理图形渲染;CUDA之后,开发者可以用熟悉的C语言编写程序,让GPU执行通用计算任务。这个决策在当时看来有些疯狂——英伟达投入巨资开发一个当时几乎没有市场需求的技术平台。自2006年开始,黄每年烧 5 亿美元养 CUDA 软件栈,占当时年收入 1/5,连续烧 10 年。

但黄仁勋多个场合说过:“我们是市场的创造者,不是市场份额的攫取者。”这句话现在回头看,精准得可怕,但当时,谁又能提前看到「现在」。CUDA的早期采用者是科研机构,他们发现用GPU做科学计算比CPU快几十倍。辛顿团队(印象中当时辛顿是加拿大哪个大学的教授)在2012年用GPU训练深度神经网络,横扫李飞飞创立的 ImageNet比赛,准确率大幅提升,这成为AI深度学习的转折点。辛顿(Geoff Hinton)带 Alex Krizhevsky 和 Ilya 用 GTX 580 跑 AlexNet,GPU 训练 CNN 横扫 ImageNet——CUDA 突然从"学术玩具"变成 AI 刚需。

黄在 2023 年演讲里说:"我们为 AI 发明了 CUDA,那段旅程塑造了我们的品格——承受痛苦和苦难是在追求愿景路上必经之痛。"

今天,CUDA生态有600万开发者、4万家公司、4000多个应用、400-900个软件库。全球大学AI课程默认使用CUDA,新一代开发者从学习阶段就被锁定在这个生态里。黄仁勋在2026年财报电话会上说:“CUDA不是我们的产品,CUDA是我们的护城河。”这是共识,CUDA平台生态才是护城河,高转换成本,而GPU,只是赚钱的手套,变现的把戏,这跟腾讯“社交护城河+游戏/广告变现”本质上是类似的。

(2)业务结构的清晰变化

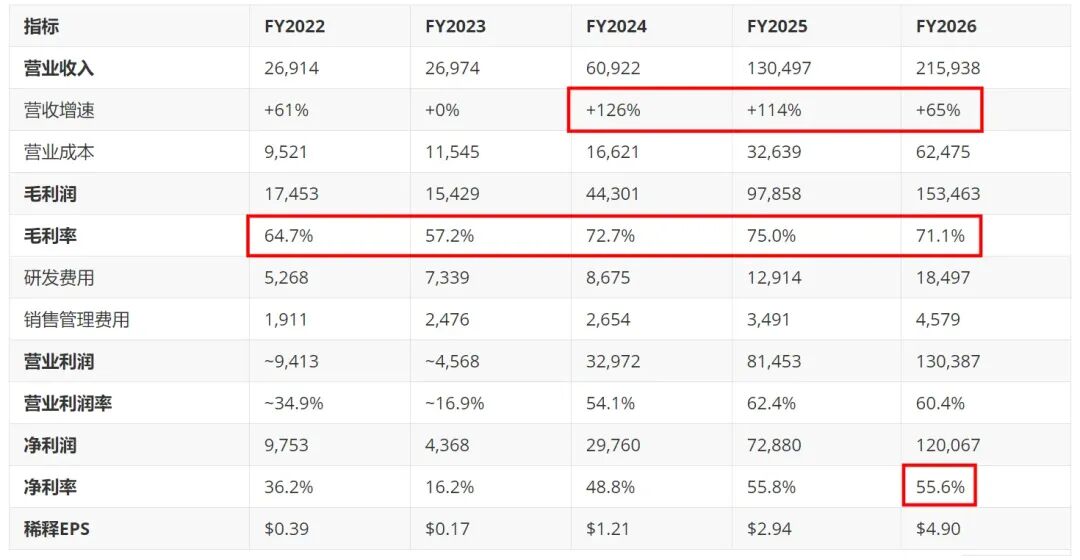

看英伟达的业务演变,就像看一家公司如何抓住时代脉搏。我用FY2022-FY2026的数据做了个表格:此处配了一张英伟达业务结构演变图,展示数据中心业务占比从40%到90%的变化数据来源:英伟达FY2026 10-K年报

这个表格说明了一切。数据中心业务从配角变成绝对主角,五年营收从269亿美元增长到1943亿美元,年复合增长率126%。游戏业务从现金牛变成稳定现金流,虽然绝对额还在增长(从129亿到173亿),但占比大幅下降。CFO Colette Kress 在 FY2026 Q4 电话会中明确,数据中心是英伟达核心增长引擎,游戏业务提供稳定现金流,专业可视化与汽车业务具增长潜力但目前规模有限。我理解这种业务结构变化背后的逻辑。游戏GPU是“现金牛”,每年稳定的升级需求为英伟达提供研发资金和制程迭代的规模效应。数据中心是“明星业务”,吃掉了绝大部分研发资源和供应链优先级。这种“现金牛养出明星”的模式,在很多成功科技公司中都出现过,比如meta的Reels,字节的抖音。(3)商业模式的本质解剖

英伟达的商业模式可以概括为:Fabless设计 + CUDA生态 + 全栈方案。首先是Fabless轻资产运营。英伟达不建晶圆厂,所有制造外包给台积电。这种模式资本效率极高——FY2026英伟达ROIC(投入资本回报率)达到85%,意味着每投入1美元资本,产生0.85美元的税后回报。对比一下,英特尔因为要维持晶圆厂,ROIC只有15%。毛利真高,即使面对台积电及sk、三星这样的上游垄断巨头加价,英雄伟达依然能达到70%+的毛利,并且还在增长,确实整个AI产业链上游,在巨大的时代红利之中。

但Fabless模式也有代价(好像代价也不大)。英伟达100%依赖台积电代工,HBM内存70%依赖SK海力士。黄仁勋在2026年GTC大会上承认:“台积电是我们不可或缺的合作伙伴,这种依赖是双向的——我们需要他们的先进制程,他们需要我们的订单规模。”这种与其说是「依赖」,我理解,不如说成是「共生」。其次是软件生态锁定。英伟达不是卖芯片,是卖“芯片+软件+生态”的全栈解决方案。从CUDA编程语言,到cuDNN、TensorRT、NCCL等优化库,再到NVIDIA AI Enterprise软件套件,每一层都增加客户切换成本。头部 AI 企业将主流大模型训练栈从 CUDA 迁移至 AMD ROCm/Intel 等平台,适配周期 6–18 个月,等效成本可达目标算力集群投入的 28%–42%,早期估算在数千万至上亿美元量级。这不是技术问题,是经济问题。CUDA平台,已经形成了网络效应,越多人用,越好用,然后又吸引越多人用。第三是从芯片供应商到系统供应商的升级。Blackwell架构发布后,英伟达开始卖“系统”而不是“芯片”。一个完整的DGX GB200 NVL72系统,包含72颗B200 GPU、NVLink互连、InfiniBand网络、液冷散热,售价超过300万美元。这种全栈方案进一步加深了客户绑定。毛利率略有下降,因为还要绑定相对低毛利的网络、散热、液冷,但赚的钱更多了,客户的转换成本更高了,形成了更强的「客户锁定效应」。黄仁勋有个经典比喻:“我们不是在卖锤子,我们在卖整个建筑队。”这个比喻很形象——客户买的不是单个工具,是完成AI基础设施建设的完整能力。2、产业链中的位置

(1)上游供应链的共生关系

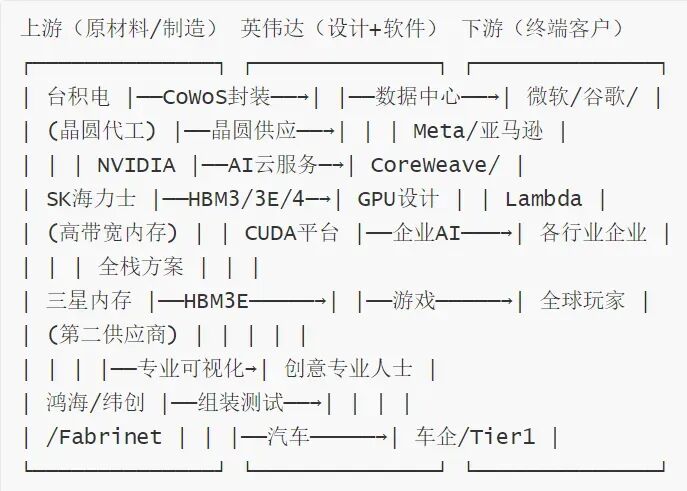

英伟达的供应链是个“铁三角”:英伟达 × 台积电 × SK海力士。理解这个三角关系,就理解了英伟达的供应链风险与优势。台积电负责晶圆代工和CoWoS先进封装。英伟达所有AI GPU都用台积电4nm/3nm制程,CoWoS封装将GPU die和HBM内存封装在一起,这是性能的关键。问题在于,CoWoS产能长期供不应求。英伟达通过数百亿美元采购承诺锁定产能,但这也意味着100%依赖。SK海力士供应HBM(高带宽内存)。HBM占GPU物料成本从30%升到近50%,这是利润向上游转移的信号。每颗B200 GPU需要8颗HBM3E芯片,SK海力士是主供应商。2026年6月,英伟达与SK海力士签了多年期战略协议,预付款数十亿美元。这个铁三角是技术锁死+产能锁死+经济锁死。英伟达GPU架构与台积电CoWoS深度耦合,HBM4从设计阶段就三方联合优化。交付链条是:GPU设计 → 海力士交HBM → 台积电CoWoS封装 → 鸿海/纬创组装 → 出货给云厂。任何一环卡住,整个AI集群就延期。黄仁勋曾经大体讲过:“我们和台积电、SK海力士的关系不是简单的买卖,是战略共生。他们需要我们的订单规模,我们需要他们的技术能力。”这话很坦诚。(2)下游客户的无奈选择

看英伟达的下游客户,就像看一群“不得不买”的土豪。微软、谷歌、Meta、亚马逊,这些全球最赚钱的公司,都在排队给英伟达送钱。为什么?CUDA生态的转换成本太高。将训练代码从CUDA迁移到其他平台,需要重写数百万行代码,成本数亿美元,时间是6-18个月。在AI竞赛中,0.5-1.5年意味着生死。算一笔经济账。假设一家云厂商要建10万张卡的数据中心:英伟达方案:B200系统,单卡$40,000,总投入40亿美元AMD方案:MI400,单卡$25,000,总投入25亿美元看起来AMD便宜15亿美元(实际 CSP 集采折扣会让差缩小)。但考虑CUDA代码重写成本5亿美元(含隐性机会成本),训练效率低20%,0.5-1.5年时间成本(假设年收入100亿,延迟损失10亿),总成本反而更高。这就是转换成本的经济学。更关键的是定价权测试。英伟达H100定价25,000−30,000,B200定价35,000-40,000,毛利率75%+。客户抱怨贵,但照买不误。这种定价权让我想起茅台——客户知道贵,但宴请时还是得用茅台。不同的是,茅台是面子消费,英伟达是生产力工具。(3)生态效应的放大机制

① 开发者用CUDA → AI框架默认CUDA优化 → 更多开发者用CUDA② ISV基于CUDA开发应用 → 客户只能选英伟达GPU → ISV更多投入CUDA③ 客户需求反馈驱动产品迭代 → 产品更好用 → 更多客户采用ISV = Independent Software Vendor(独立软件开发商 / 独立软件供应商)。在 NVDA CUDA 语境下特指,不生产硬件、专门开发基于 NVIDIA GPU + CUDA 加速的行业应用软件公司,它们接入 NVIDIA 的 ISV Partner Program,获得 SDK、认证和技术支持,然后把软件卖给最终客户(比如 ANSYS 用 Fluent 做流体仿真、Dassault Systèmes 做 CAD/CAE、Siemens 做 EDA、医学影像软件商做 CT/MRI 重建等)。

它揭示 NV 护城河的一个隐藏维度——NV 不只锁住 AI 实验室和 CSP,还通过 ISV 锁住千行百业的垂直软件(EDA/CAE/医学/油气/金融)。

这个飞轮转了18年,现在惯性极大。黄仁勋说:“生态不是规划出来的,是长出来的。我们只是提供了土壤。”We should do as much as necessary, as little as possible. We provided the platform/soil (CUDA),ecosystem grew.

3、竞争优势

(1)网络效应的真实价值

晨星护城河框架将英伟达评为“宽阔护城河”,核心是CUDA生态。这不是技术护城河,是时间护城河。CUDA的建立用了18年,600万开发者,数亿GPU装机量。AMD的ROCm生态追赶了8年,差距依然巨大。这不是AMD不努力,是时间无法压缩。就像微信的社交关系链,不是技术问题,是时间积累问题。CUDA的护城河不在代码行数,在数百万开发者18年积累的经验、调试记录、最佳实践。这些隐性知识无法文档化,只能通过时间传递。品牌认知也有溢价。“AI芯片=英伟达”的认知已经建立。当企业CTO要采购AI训练芯片时,第一个想到的是英伟达,这是降低决策风险的默认选择。当然,我认为,「真实价值」其实有一个前提,那就是英伟达始终站在技术的前沿,而我觉得以公司历史上的「专注」而言,就应该是个大概率事件。(2)转换成本的量化理解

转换成本可以量化。我参考了 Bernstein Research 2026年的报告:转换成本类型 | 量化估算 | 影响 | Bernstein Research |

代码重写成本 | 5亿美元(大型云厂商) | 一次性支出 | Bernstein 给的是总包 28–42% 集群投入,不是分项。10 万卡 NV 集群 Capex $25–40 亿 → 28–42% ≈ $7–$16.8 亿 |

模型重训练成本 | 2-5亿美元(已训练模型) | 时间成本+算力成本 |

系统重建成本 | 3-8亿美元(基础设施) | 停机时间+人力投入 |

效率损失 | 20-30%(初期) | 持续成本 | 15–35% |

适配周期 | 6–18 个月 | 一次性 | 6–18 个月 |

全栈方案是转换成本的倍增器。英伟达卖的不是GPU,是“GPU+NVLink+InfiniBand+软件+服务”的完整解决方案。每增加一层绑定,客户切换成本就翻一倍。4、理性审视增长天花板

(1)竞争格局的动态变化——风险不大,但有,好比deepseek就强行适配华为升腾

AMD MI400是最大威胁。MI400采用CDNA 4架构,320亿晶体管,对标B200。预计FY2027量产,可能侵蚀英伟达中端市场10-15%份额。但CUDA生态差距依然巨大。Bernstein Rasgon 等分析师指出 ROCm 生态在开发者采用上仍 lag CUDA 约 10x,AMD 需借 OpenAI/Meta 认股权证绑定换规模;Lisa Su 在 FY2026 Q1 电话会称 ROCm7 已实现新模型首日支持、客户迁移体验顺畅,但未松口「不寻求全面替代」。Lisa Su 在 FY2026 Q1 电话会称:ROCm7 在性能提升及支持的框架范围方面实现了重大突破。对我们而言,确保对所有最新模型的'首日支持'(day-zero support)至关重要。目前大多数新采用 AMD 的客户在迁移工作负载时都能获得非常顺畅的体验。

自研芯片趋势值得关注。谷歌TPU v6、Amazon Trainium3、微软Maia,这些芯片主要替代推理场景。训练市场英伟达依然无可替代,但自研芯片限定了英伟达的定价上限。黄仁勋对此的回应很直接:“数据中心电力固定,竞争单位是每瓦 token 产出而非芯片标价,即便对手芯片定价为零,若每瓦性能差一档,同样电力下客户收入差数倍,故'免费芯片也不够便宜。”BG2 Pod《NVIDIA: OpenAI, Future of Compute》(2025.9):黄说 "Blackwell 相比 Hopper 性能提升约 30x,在一吉瓦电力里放弃 30x 产出机会成本太高,对手芯片白送也补不回来"——这是"电力/每瓦产出"论证的真出处。

All-In 播客(2026.3,GTC 后):黄原话 "如果你无法跟上技术发展的步伐,即使芯片是免费的,它的成本也同样不低"——这是"免费也不够便宜"的真出处。

(2)供应链与地缘政治风险——伪风险

① 台海局势:系统性风险,无法对冲。台积电产能中断将导致英伟达完全停产。这是伪风险,因为竞争对手并不会因此而受益。

② HBM产能瓶颈:SK海力士扩产需要时间,可能制约英伟达交付能力。这个也是伪风险,三巨头「战略共生」,会通过长协价,优先保供英伟达,无非就是涨涨价,利益重分配一下,不影响英伟达的护城河。

③ 出口管制:中国区收入从20%降至9%,FY2026因H20芯片计提45亿美元减值。伪风险。这是事实,不是风险。

(3)商业模式的潜在挑战——伪风险

① 从芯片向系统转型:毛利率可能从75%+降至65%+。伪风险。这就好比茅台除了做「茅台酒」,还选择做大「系列酒」,一个意思。英伟达这个系统转型,其实是在增加客户的转换成本,在加强自身的护城河。

② HBM成本占比持续攀升:从30%到近50%,利润向上游转移。伪风险,已经是事实。上游HBM供不应求,涨价涨了几轮了,但英伟达依然有超过70%的毛利率,超过50%的净利润。

③ 增长曲线自然放缓:任何技术扩散曲线都有S型规律,英伟达已过最陡峭阶段。伪风险。只解释现象,未解释原因,不构成风险。

(4)估值层面的客观压力——与英伟达的风险无关,是投资者出价,只涉及投资风险

当前股价$193,市值$4.67万亿,对应FY2026 PE 39.4倍(如果考虑动态PE,则为19,TTM PE则为30)。这个估值隐含了怎样的增长预期?我做了个简单测算:假设英伟达FY2031营收达到4000亿美元(从2159亿增长),需要年复合增长率13%。如果市场要求25% CAGR(当前股价隐含的),则FY2031营收需达6600亿美元,对应AI基础设施市场规模需超1万亿美元。问题是,AI基础设施市场真能到1万亿吗?IDC预测2030年全球AI基础设施支出约8000亿美元,英伟达维持80%份额就是6400亿,接近但不够。如果增速放缓到15-20%,当前估值就偏高。摩根士丹利及部分机构指出 NVDA 主要下行风险来自增长预期下修引发的估值倍数压缩(而非竞争失地),若市场从成长股 PE 40x 重估至成熟股 PE 20x 量级,理论上有大幅回撤空间。以上只是简单口算,当不得真。

反正英伟达处于AI风口,护城河极深,这应该是共识,于是,股价也不会被「错杀」。

小结

整体阅读下来,我觉得英伟达的生意模式极好,长坡厚雪,这其实应该是业内共识。CUDA生态护城河极深,全栈方案转换成本极高,产业链咽喉位置稳固。黄仁勋和团队的执行力经过30年验证,从游戏显卡到AI心脏的转型堪称教科书级。财务数据更是漂亮——FY2026营收2159亿美元,净利润1201亿美元,毛利率71%,经营现金流1087亿美元。这是印钞机级别的盈利能力。当前股价$193,市值4.6万亿美元,PE 39倍。假设英伟达未来五年保持25% CAGR,2031年净利润约3600亿美元,给20倍PE就是7.2万亿美元市值,年化回报约7%。如果增速放缓到15%,年化回报可能接近零。问题是我给不出估值。英伟达的生意并不复杂,但需要花时间去理解——要理解CUDA生态的技术细节,要跟踪台积电CoWoS产能扩张,要预判AMD MI400的市场接受度,要估算全球AI基础设施总规模。这需要时间与精力,而且分析完后,未必能下手,主要是增速只能保守预估,所以我暂时只是保持观察,不上车。作为个人投资者,我的学习时间太短。虽然看了些资料,感觉只懂了皮毛。这种复杂度的公司,需要长期跟踪,不是个人投资者能轻易把握的。所以我的结论很矛盾:英伟达是家伟大的公司,但我无法出价。就像看到一件绝世艺术品,知道它价值连城,但不知道具体值多少钱。这种情况下,理性选择是观望——继续学习,等待市场给出更清晰的价格信号,或者等自己认知足够深时再决策。芒格说:“反过来想,总是反过来想。”如果英伟达会失败,会是什么原因?我想不是竞争,不是技术,而是AI投资周期见顶后的增速断崖(不影响英伟达的护城河,但影响其未来自由现金流折现,从而影响出价的判断)。这个风险当前股价已经反映了多少?我不知道。但我知道,在不知道的时候,最好的投资是不投资。