各位书友大家好,欢迎光临小林的书友会,今天我们继续来读这本书,《段永平投资问答录》。

上期我们讲了"什么时候卖股票"——段永平说卖的理由和成本无关,只和价值有关。我们还聊了满仓主义、不择时、股价大跌怎么办,还有价值投资的六个常见误区。

这些都很具体、很实战。但很多书友可能会想:道理我都懂了,可真到选股的时候,财报到底怎么看?哪些数字最重要?为什么有的人扫一眼财报就知道该不该买,有的人看了一堆数据还是被坑?

这些问题,就是今天要聊的内容。

今天小林带大家读的是第四章——财务理解。这一章不长,但含金量极高,因为段永平讲的是他自己看财报的核心心法——不是教你做会计,而是告诉你投资者该怎么"用"财报。

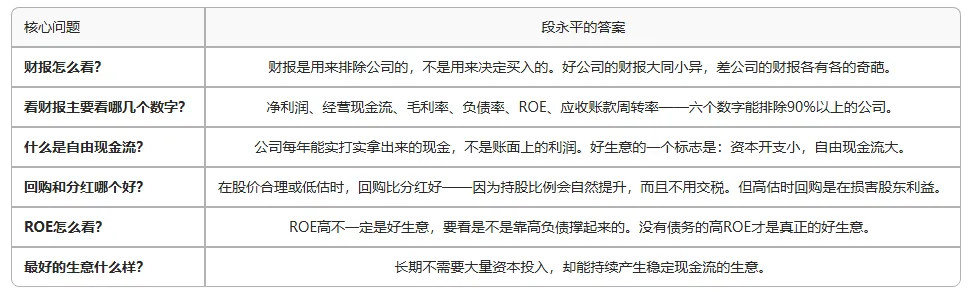

一、财报是用来排除公司的,不是用来决定买入的。

先上段永平的原话,这句话是整章的纲领:

"我还没有见过真正看财报看出好公司来的,但经常看到看财报看出坏公司来的。"

这话你细品。

段永平的意思是说:财报再好看,也不足以让你决定买入一家公司。 因为财报只是"结果",不是"原因"——一家好公司的财报一定好看,但财报好看的公司不一定是好公司。

他举了一个很直白的说法:

"很难从财报里看出好公司来。财报只是一方面,好公司的财报其实都是大同小异,差公司的财报却各有各的奇葩。"

这句话背后是一个很重要的认知:好公司的核心竞争力和护城河,是写在财报之外的。 比如茅台,它的品牌、它的稀缺性、它的定价权——这些东西不会出现在财报的任何一个科目里。但这些东西,才是它值钱的真正原因。

那财报的价值在哪?

段永平说:财报的最大作用,是帮你排雷。

"财报主要用来排除公司。如果把财报搞懂了,能排除掉90%以上的公司。"

小林的理解是这样的:A股现在5000多家公司,你不可能一家一家去调研。但财报可以帮你快速过滤——毛利率异常低的、现金流和利润严重不匹配的、负债率过高的、应收账款急剧膨胀的……这些红绿灯一亮,你就可以直接跳过,不用再花时间去研究了。

段永平说他自己看财报,主要就看六个数字:

- 净利润——真赚钱还是假赚钱

- 经营现金流——赚的是真金白银还是纸面富贵

- 毛利率——生意好不好做(护城河宽不宽)

- 负债率——扛不扛得住风险

- 净资产收益率(ROE)——是不是好生意

- 应收账款周转率——对下游有没有话语权

这六个数字摆在一起,基本就能判断一家公司值不值得继续往下研究。

【小林的观点: 】“财报用来排除而非选股”这个思路,可以帮我们省很多时间。我们在读《手把手教你读财报》这本书的时候,作者上来第一句话也是说,财报可以用来排雷,所以别再用财报去找"买入的理由",从现在开始,换个思路,先去找"不买的理由",这样反而会看得更清楚。因为好公司的好,体现在财报之外;但烂公司的烂,一定会藏在财报里。用这个反向思维看财报,效率高很多。

二、自由现金流才是"真钱"。

段永平在这一节里讲了一个非常重要的概念——自由现金流。

他说:

"未来现金流的折现不是未来的盈利,而是未来的净现金流。不是账面的利润,而是实实在在可以分给股东的现金。"

这段话有两个要点:

第一,利润不等于现金。

段永平说,很多公司账面利润很高,但你去查它的经营现金流,发现是负的——这说明它赚的是"纸面利润",钱没收回来。比如一些工程类的公司,虽然合同签了、收入确认了,但钱要到两三年后才能收到。这种公司表面看赚钱,但实际上是"只赚吆喝不赚钱"。

第二,自由现金流才是衡量公司价值的真正尺子。

段永平问了一个很好的问题:如果一家公司从现在开始一分钱都不再投入了,它每年能产生多少现金?

这个数字,就是它的"所有者收益"(Owner's Earnings)——这是巴菲特最看重的指标。

段永平说,苹果之所以是好公司,是因为它每年产生天量的自由现金流——到2025年,苹果的自由现金流已经超过1000亿美元。这些钱,可以用来回购股票、可以用来分红、可以用来做研发。

反过来,有些公司虽然利润表很漂亮,但每年赚的钱都要全部重新投进去才能维持运营——这叫"维持性资本开支"。这种公司,净利润再高也不值钱,因为它赚的钱不是"自由"的。

段永平引用了巴菲特的一句话:

"最好的生意,就是那些长期不需要大量资本投入,却能持续产生稳定现金流的生意。"

换句话说,好生意的一个标志是:它的资本开支很小,但自由现金流很大。

【小林的观点: 】自由现金流这个概念,对咱们的书友们来说并不陌生,前面的书也讲过,关键是学以致用,别总是盯着净利润看了,净利润高不一定就是好公司,要盯着它的自由现金流,现金流好的公司才是好公司。现在市场上有太多"净利润高但现金流差"的公司——比如一些光伏公司、一些地产公司——它们的净利润看着不错,但仔细一看,应收账款占了一大半,或者每年赚的钱全都要投到新产线里才能维持增长。这种公司,本质上是在"用新钱补旧钱",经不起任何风吹草动。

三、回购与分红——现金怎么还给股东?

段永平在这一章里还聊了一个很实战的话题:公司账上的现金,应该怎么处理?

他首先说了一段话,这段话是所有投资者的"定心丸":

"好公司当现金多于需要时,又不能有效利用的时候,自然会分红的。"

但他认为,在分红和回购之间,回购是更好的回馈方式。

为什么?

段永平以苹果为例。苹果从2013年开始大规模回购股票,到2025年已经累计回购了超过7000亿美元的股票。苹果的总股数从2013年的约260亿股,降到了2025年底的大约150亿股——减少了40%以上。

这意味着什么?意味着你的持股比例自然而然地变大了。 即使苹果的利润一点不增长,你每年分到的"那一份"也会增加,因为总股数在减少。

段永平说:

"回购是回馈股东的一种非常好的方式,但前提是:股价要在合理估值或低估的时候。如果在高估的时候回购,那就是在损害股东的利益。"

这一点非常关键。很多人以为回购就是利好,段永平说不一定——得看它在什么价格买。

他引用了巴菲特在2020年股东信里的一个说法:伯克希尔回购自己股票的唯一条件,是股价低于公司内在价值。在这个前提下,每一次回购都是在增加现有股东的价值。

反过来,如果一家公司在股价高估的时候大量回购——比如2021年很多白马股在高位做股权激励式回购——那实际上是在"高位接盘",损害的是原有股东的利益。

那分红呢?

段永平说,分红本身没有问题,但好公司通常不会为了分红而分红。真正的好公司,会把钱用在最能创造价值的地方——要么投到业务里(如果回报率高),要么回购股票(如果股价被低估),实在没处用才分红。

他特别强调了一点:

"我不喜欢分红率高的公司,因为如果一家公司因为分红率高而被认为好,那就会有人为了维持分红率去做一些短视的事。"

【小林的观点:】 段永平对回购和分红的看法,其实反映了他一贯的投资哲学——以股东视角看公司。如果你把自己当成公司的股东(而不是"炒股的"),你就会关心公司怎么花钱。是投到回报率高的项目里?还是买回你的股份?还是直接给你分红?这里面,回购对长期股东最有利,因为它不需要你为分到的红利交税,而且你的持股比例会自然提升。但前提是公司必须在股价低估时回购——这一点非常考验管理层的诚信和判断力。

四、净资产收益率(ROE)——重要但不是全部。

段永平在书中专门提了ROE这个指标。

他说:

"ROE高的公司一般来说商业模式比较好,但必须小心债务高的公司,如果ROE高但负债也高,那就不一定是好生意。"

他的逻辑是:

一家公司的ROE(净资产收益率)= 净利润 ÷ 净资产。如果这家公司借了很多钱(高负债),它的净资产相对就小,ROE自然就高——但这个ROE是有水分的。

举个例子:

公司A.:净利润10亿,净资产100亿,没有负债。ROE = 10%。 公司B:净利润10亿,净资产50亿,负债50亿。ROE = 20%。

公司B的ROE是公司A的两倍,但你能说公司B比公司A好吗?不能。因为公司B的"高ROE"是靠杠杆撬出来的,一旦市场波动、资金链出问题,它的高ROE会瞬间崩塌。

段永平说,看ROE一定要结合负债率来看。没有债务的、长期稳定的高ROE,才是真正的好生意。

他举了一个例子:茅台。茅台的ROE长期在30%以上,而且几乎没有有息负债。这意味着什么?意味着它用股东投入的钱,每年能赚30%——而且不需要借钱。这种就是"天生命好"的生意模式。

反观一些地产公司,ROE也曾经很高(20-30%),但它们的负债率动不动就80-90%,一旦融资环境收紧,高ROE立刻变成负ROE。

段永平还提醒了一个容易被忽视的问题:ROE可以通过回购来"美化"。如果一家公司大量回购股票,净资产减少,同样的净利润下ROE会变高。但这不代表它的生意变好了。

【小林的观点:】 ROE是我以前最看重的指标之一——因为很多投资教材都说"长期高ROE是选股的金标准"。段永平点醒了我:ROE要看"裸"的——把债务剥离掉再看。一个更实用的方法是看"ROIC(投入资本回报率)",它把有息负债的效应剔除掉了,更能反映生意本身的赚钱能力。另外,ROE固然重要,但它和财报一样——只能用来排除,不能用来决定买入。真正决定买入的,是你对这家公司生意模式的理解。

明天我们进入第五章——估值逻辑。这是很多书友最期待的一章——段永平会聊他是怎么给公司估值的。他说过一句很经典的话:"估值就是一门艺术,不是科学。"到底怎么估值?市盈率到底能不能用?现金流折现怎么算?段永平和巴菲特的估值思路有什么区别?

咱们明天见。

段永平投资问答录 1:你相信"买股票就是买公司"吗?段永平说:骨子里相信的人不超过5个

段永平投资问答录2:段永平用了1.5亿美金买来的教训:什么不做,比做什么重要100倍

段永平投资问答录3:什么叫价值投资 + 封仓十年的选择——"如果锁仓十年不能卖,你还会买吗?"

段永平投资问答录4:什么叫"好生意"?——段永平选股的三个过滤器,第一个就筛掉90%的公司

段永平投资问答录5:段永平的四笔投资和一个教训——赚了钱的可能是错的,亏了钱的可能是最值的

段永平投资问答录6:什么时候卖股票?——段永平说"唯一不该用的理由是'我已经赚钱了'"