前言:本文仅供自己学习记录之用,不具备投资建议指导,行文也会有很多错误之处且作者分析能力较浅,不求一篇文章说尽一家企业,只求随着一份份财报、企业事件的不断学习增强自身企业分析能力和理解深度。

目录:

一、概述

概述

2025年营收188.32亿,同比-20.13%;归母净利35.49亿,同比-35.67%;ROE14.28%(近17年最低);经营净额19.46亿,同比-58.81%;全年每股分红4.4元(含税),分红率65.53%(新高);2026年Q1营收74.46亿,同比-18.59%;归母净利16.07亿,同比-31%。

古井作为安徽区域酒企龙头,其分析侧重点与茅五泸稍有不同,因其产品所处价格带竞争激烈、品牌全国化尚未达成、叠加行业下行趋势,所以分析的重点将落脚于区域竞争上,也就是观察古井在安徽区域掌控力的变化趋势,避免跳入洋河式困境(营收下降、后院起火)

经营情况

一、分产品来看

2025年,白酒实现营收185.亿元,同比-19%,毛利率79.74%,下降2.27pct。

年份原浆营收145.92亿元,同比-19.32%;毛利率下降1.27pct至84.85%;当期销量63715吨,同比-10.37%;吨单价22.9万/吨,同比-9.98%;营收占比77.49%

古井贡酒营收19.22亿元,同比-4.23%;毛利率下降7.61pct至49.95%;当期销量22106吨,同比+3.79%;吨单价9.16万/吨,同比-10.12%;营收占比10.76%。

黄鹤楼及其他营收20.26亿元,同比-20.17%;毛利率下降3.31pct至68.56%;当期销量33550吨,同比-11.19%;吨单价5.73万/吨,同比-17.37%;营收占比10.76%。

2025年,古井三大产品系列全面承压,中高端代表的年份原浆系列和黄鹤楼及其他都是量价齐跌,产品价格中枢下移,造成毛利率降低。黄鹤楼2024年营收21.4亿元,净利润2.36亿元,占比25.38亿(黄鹤楼及其他)是84.32%;2025年公司未披露黄鹤楼的营收具体情况,根据去年数据反推,25年的营收在17亿元上下,净利润在1.8亿元上下,但根据对黄鹤楼的商誉计提来看,实际情况要更差一些。古井贡酒系列表现较好,吨单价降幅较小,当期销量增长,在大众价位中,古井贡酒的地位较稳健。

二、分销售模式

线上营收10.08亿元,同比30.57%,营收占比5.35%,毛利率67.37%;线下营收178.24亿元,同比-21.85%,毛利率79.93%,营收占比94.65%。

线上营收增幅大,但往期基数较小,营收贡献有限,线上产品价格中枢下移,竞争同样激烈,25年内,古井依靠短视频、直播等方式继续发力线上平台,但线上平台已是一片红海,对于这一部分,要降低预期。营收贡献主要是线下,虽当期营收大幅下降,但受各种bug影响,降幅尚可接受,线下当期毛利率微降,说明全产品价格带承压,而非是只有中高端代表,例如:古20、古16等。

三、分区域

华北营收10.58亿元,同比-46.54%,营收占比5.62%;华南营收11.13亿元,同比-21.95%,营收占比5.91%;华中(2024年董秘回复华中:安徽、江苏、湖北等(河南营收贡献应该有限))营收166.58亿元,同比-17.33%,毛利率79.76%,营收占比88.46%。

三者之中,华中作为古井的大本营,营收降速最小,因华北和华南区域的收缩,华中区域营收贡献被动提高2.99pct。毛利率来看,华北、华中、华南的毛利率分别为:71.65%、79.76%、64.69%,同比来看,华南是大众价位相对稳固、中高端压力较高;华北是全价格带全线收缩,作为大本营的华中表现最高。

区域竞争

虽酒界有着东不入皖的说法,但这一现象面临着冲击,尤其是茅五剑泸汾的入局,加剧本土市场竞争。古井定位是次高端及以下,所以古井的竞争对手主要是迎驾贡酒,为什么没有口子窖呢?主要是口子窖白酒高-中-低产品结构畸形。

迎驾贡酒:省内/外营收:-16.25%/-25.57%;中高档酒/普通酒的营收:-18.03%/-22.13%。

整体来讲,25年内,古井和迎驾贡的营收表现趋同,差距不大,共同点是两者对外收缩,以稳固大本营的根基。

分产品:古井的年份原浆和迎驾的中高档酒(主要是洞藏系列)表现,古井是量价齐跌,皆是-10%左右,而迎驾吨单价和销量-4.2%和-14.45%,控量保价。

分经销商:迎驾省外-33家,省内+26家至777家,总共1370家;古井华中-185家至2856家,华中以外-39家,总共4865家。古井经销商总量3.5倍于迎驾,华中3.7倍于迎驾;经销商单体营收:迎驾省内平均549万/家,总体平均415万/家;古井华中平均584万/家,总体平均381万/家。渠道布局和大本营经销商平均单体营收:古井优于迎驾;总体经销商平均营收:古井劣于迎驾。简单来讲,古井在大本营所掌握经销商数量和质量都优于迎驾,在白酒销售中,经销商实力越强劲,对其产品销售更为有利,数量上的优势,可以提高产品展示、触达、转化的能力,也意味着对市场更高的占有率。

2026年Q1,迎驾贡酒营收和归母净利先于古井同比转正增长,迎驾2026Q1营收同比+8.9%至22亿(中高档酒贡献18亿,省内18亿。)归母净利同比+0.7%至8.3亿,而古井仍处于同比下降趋势。前面分析古井在市场中的竞争力是优于迎驾贡酒的,那为什么迎驾贡率先走出了转跌为涨的结果呢?

个人推测:古井社会库存依旧高企,而迎驾社会库存趋于良性,且迎驾产品更受欢迎,动销更好,原因如下。

合同负债:古井是23亿元,迎驾是5.32亿元。规模来讲,古井是迎驾的4倍,但从增幅来看,迎驾合同负债创出新高,而古井只占去年同期62%.

销售收现能力(销售收入/营业收入):古井是1,迎驾是1.18,这意味着迎驾经销商进货更为积极,且付现能力更强。

应收款规模(账款+票据+款项融资):古井是31.32亿元,同比-33.68%;迎驾是:0.59亿元,同比-60.4%。与上述2相同,经销商手头资金充裕,可以直接付现,唯一解释就是产品卖出去了。且迎驾在当期内的省内经销商净增加是下降的,目前共771家。

结合上述推测,区域竞争来看:古井的基本盘和渠道掌控力依旧很强,但在产品动销上,古井逊于迎驾,而这也是古井的隐患,全国化进程困难,大本营竞争激烈,对这一问题,后续保持跟踪。

三表

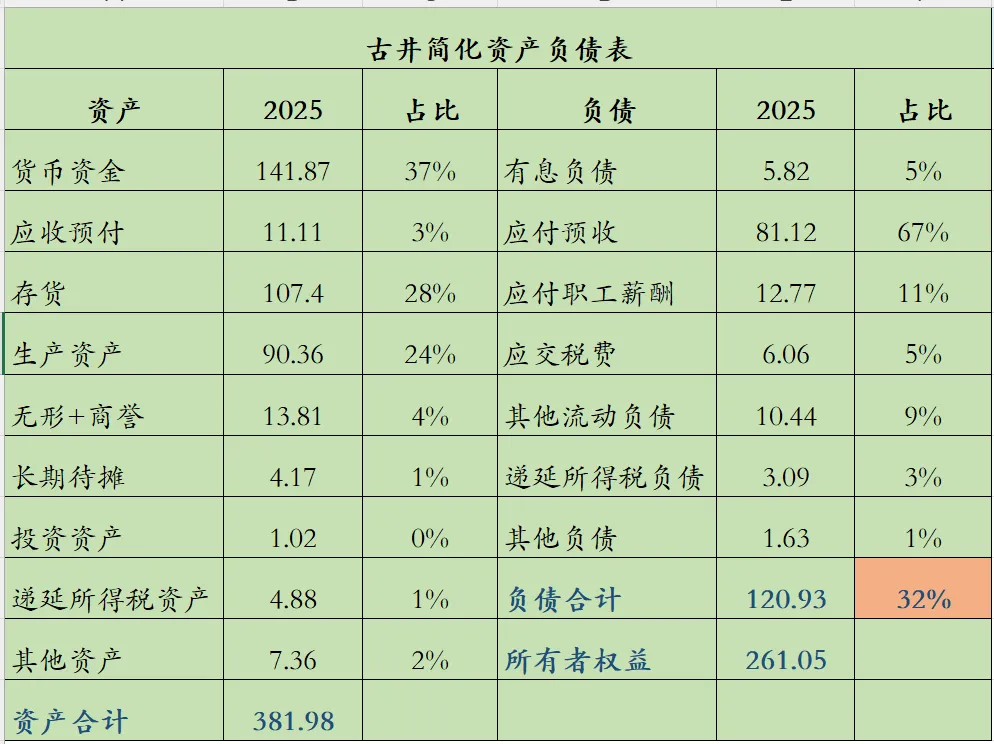

2025年,古井的资产负债表依旧很强劲。货币资金+类现金,账面的现金含量近40%;生产资产由于智能园区项目结束,后续有大工程的可能偏小,这意味着资本开支降低,古井可以轻装上阵,来产生更多的自由现金流供股东支配;存货受行业趋势等影响有所上涨,但影响不大;资产负债率32%,其中90%多都是良性的经营性负债,应付预收-应收预付的差额是70亿元,占据着上下游这么多无息资金,可操作性应很强。

利润表

本期净利润承压主要是费用率的提高和大额资产减值损失。

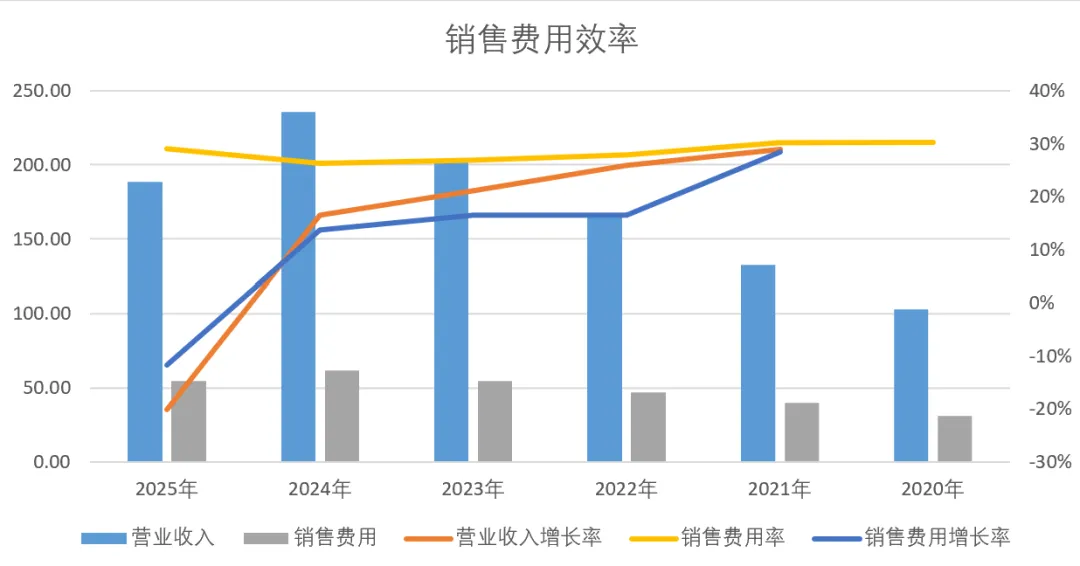

一、费用率提高4.51pct至37.18%,其中销售费用较为刚性,降幅小于营收降幅,主要是促销费同比下降7亿元,符合行业体感,虽其他项目变化不大,但可以看出古井依旧在真金白银的投入市场

二、资产减值损失3.45亿元,其中商誉减值损失3.15亿元。p133页管理层:公司 2025 年度采用的折现率范围为 13.09%至 15.85%,增长率范围为-17.36%至 7.83%,表明对黄鹤楼未来5年的预期很差。这次减值虽降低当期利润,但我认为是好事,管理层诚实面对,这肯定是对的。

2025年收现比、净现比分别为:1.08、0.53.净现比如此之低原因:一是销售收现下降;二是部分支出较为刚性;三是当期多了2.4亿的保证金和7亿的用于开票的资金。

估值

以下内容摘录于财报管理层的看法

2025年,行业基本面承压,呈现“量缩价跌、库存高压、消费分化”三重特征。终端市场动销疲软,渠道库存高企,价格倒挂现象普遍,商务宴请需求收缩,宴席及大众消费场景支撑相对稳固,行业进入存量竞争阶段,中低端价格带成为去库存主力。

2026年,行业将在“存量竞争”格局中加速分化。市场格局方面,马太效应加剧,头部企业凭借品牌势能和渠道掌控力进一步挤压中小酒企生存空间;消费结构方面,呈现明显的“哑铃型”分布:高端市场(1000元以上)增速放缓,大众市场(50-200元价位)成为增长最快的压舱石,次高端区间(300-800元)则陷入最激烈的价格内卷。消费行为方面,理性务实成为主流,“少喝酒、喝好酒”共识强化,消费场景从政务商务主导转向家庭聚会、自饮、圈层社交等多元化模式。产品创新方面,低度化、轻量化、健康化趋势凸显,光瓶酒、小规格包装需求旺盛,果酒、露酒等新品类逆势突围。渠道变革方面,数字化建设从效率工具升级为生存基础设施,即时零售市场规模持续提升。

白酒行业短期内仍面临较大压力,下行趋势可能延续;随着政策影响的持续减弱、社会库存的合理出清,行业基本面迎来拐点,酒企收入与利润有望止跌回升。长期看,白酒行业的市场规模将逐步缩小,缩量竞争中经营者两极分化现象将加剧,行业集中度的提高有望使头部名酒企业保持较强的发展韧性。

根据管理层表述,2026年经营依旧很有压力;且鉴于行业集中趋势、行业存量缩量竞争发展、古井本身情况(品牌不强;管理层强)等,对2026、2027、2028归母净利润拍脑袋采用0、5%、5%增长率估算,则买点=35.5*1.05*1.05*25/2=490亿,卖点:35.5*1.05*1.05*25*0.8=1200亿。

END