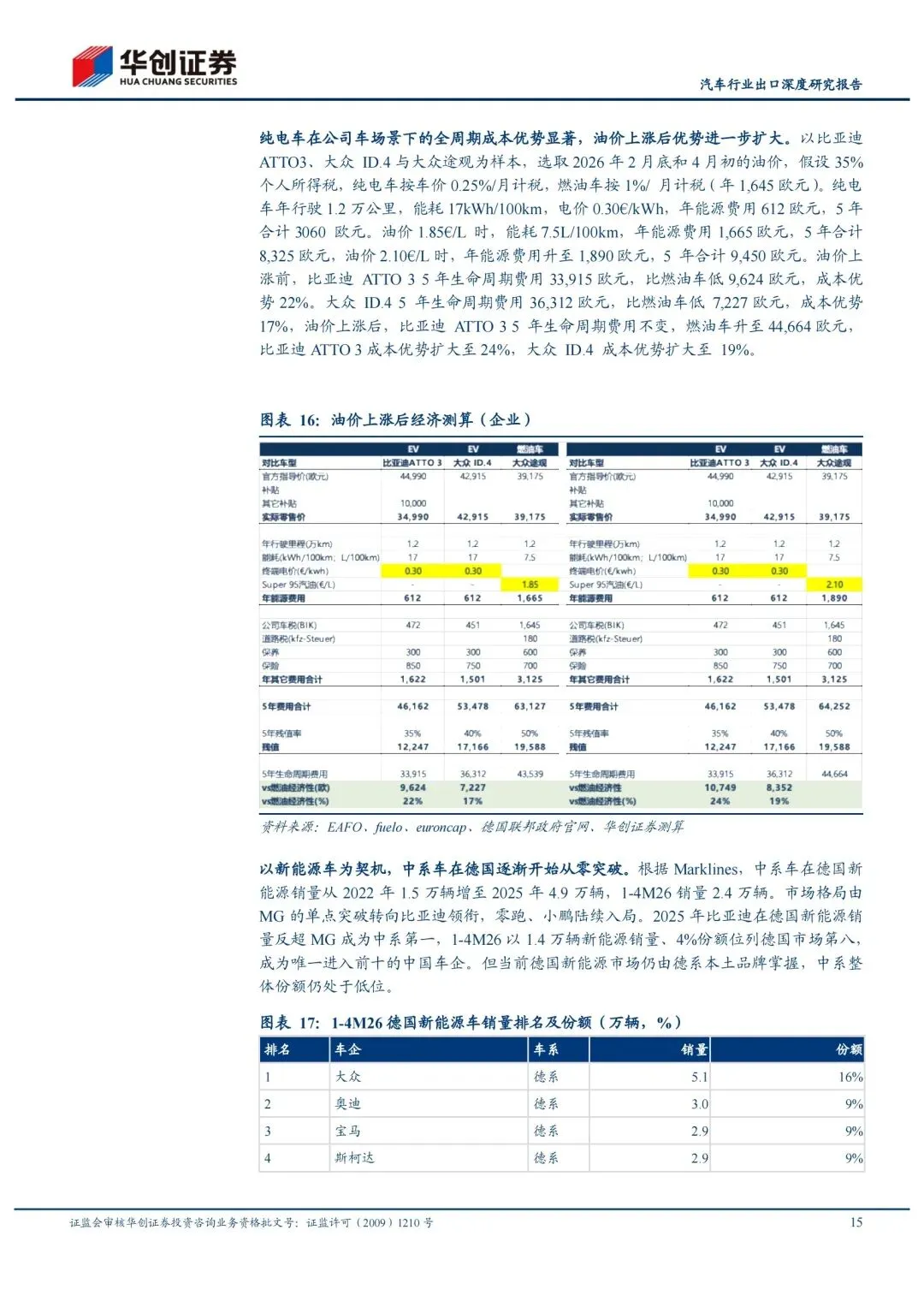

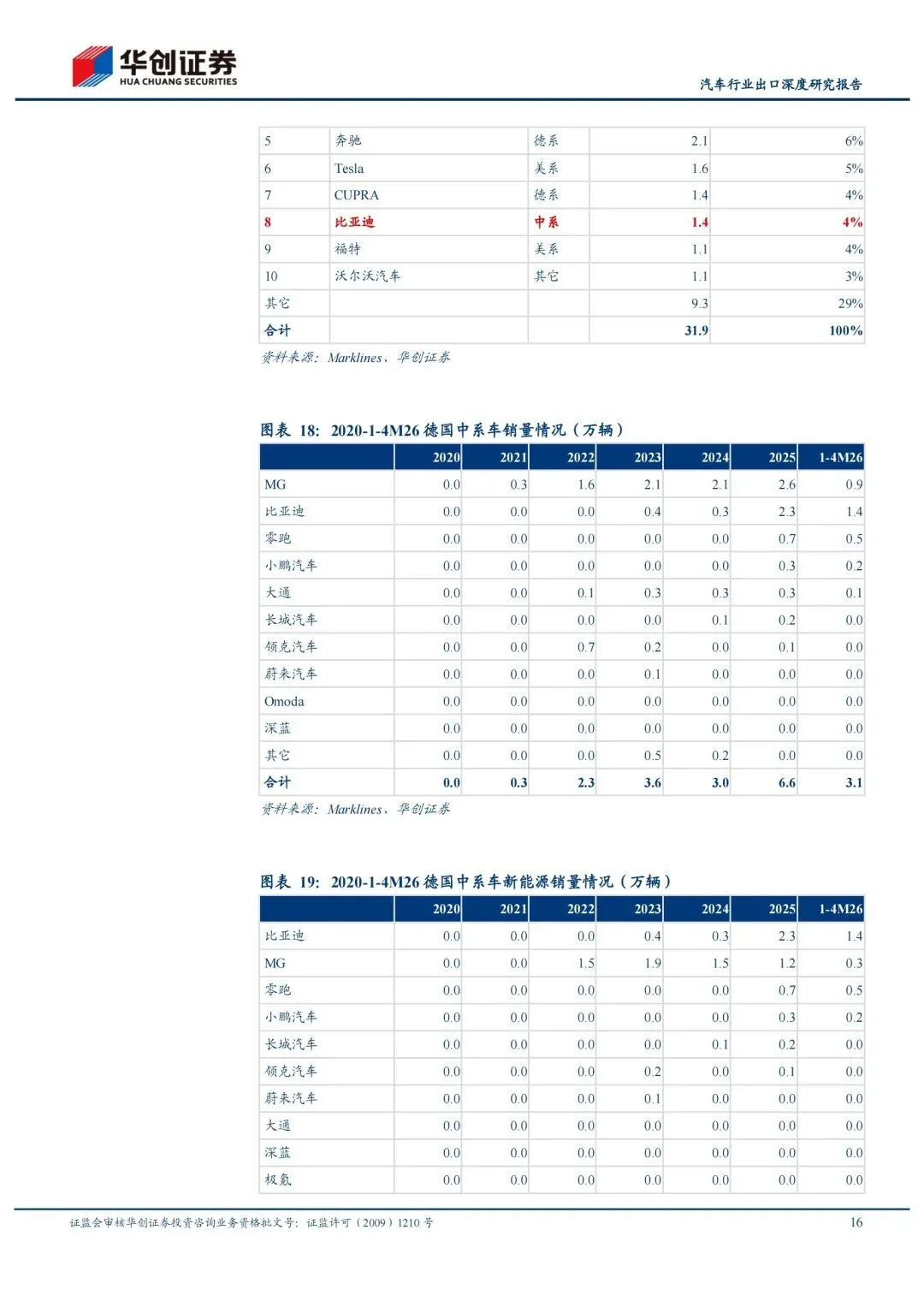

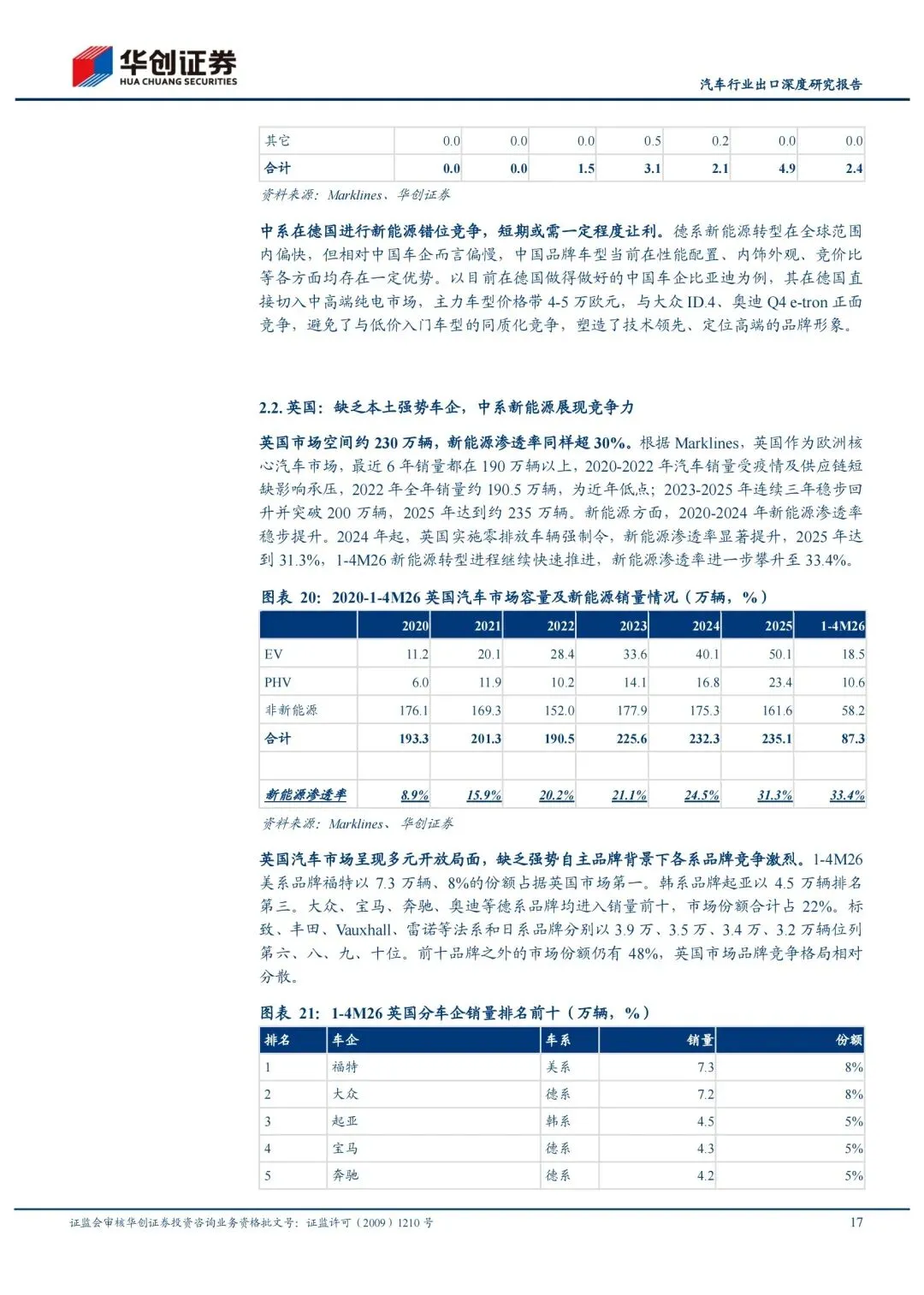

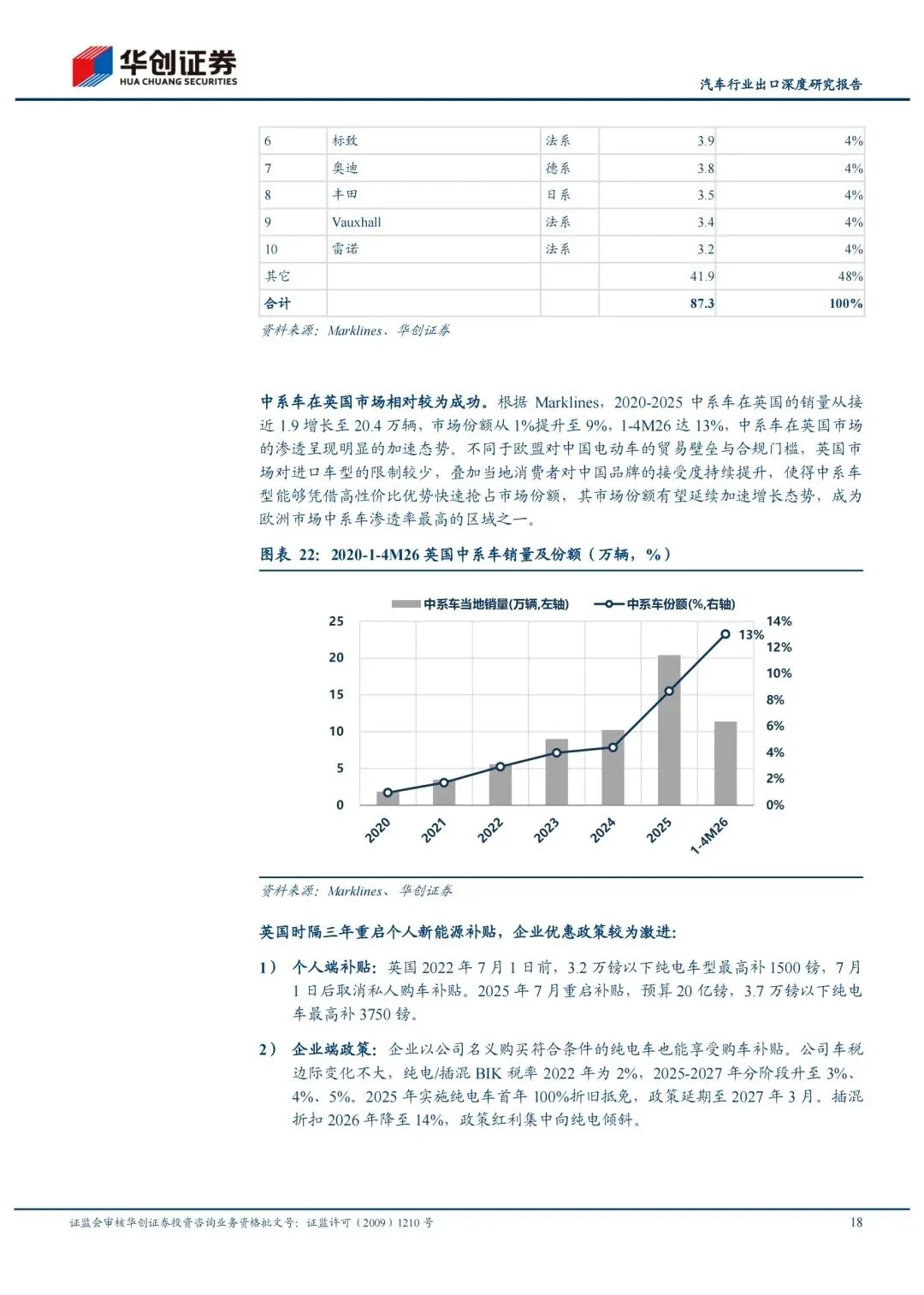

2026汽车行业出口深度研究报告

2026-06-26 23:58

2026汽车行业出口深度研究报告

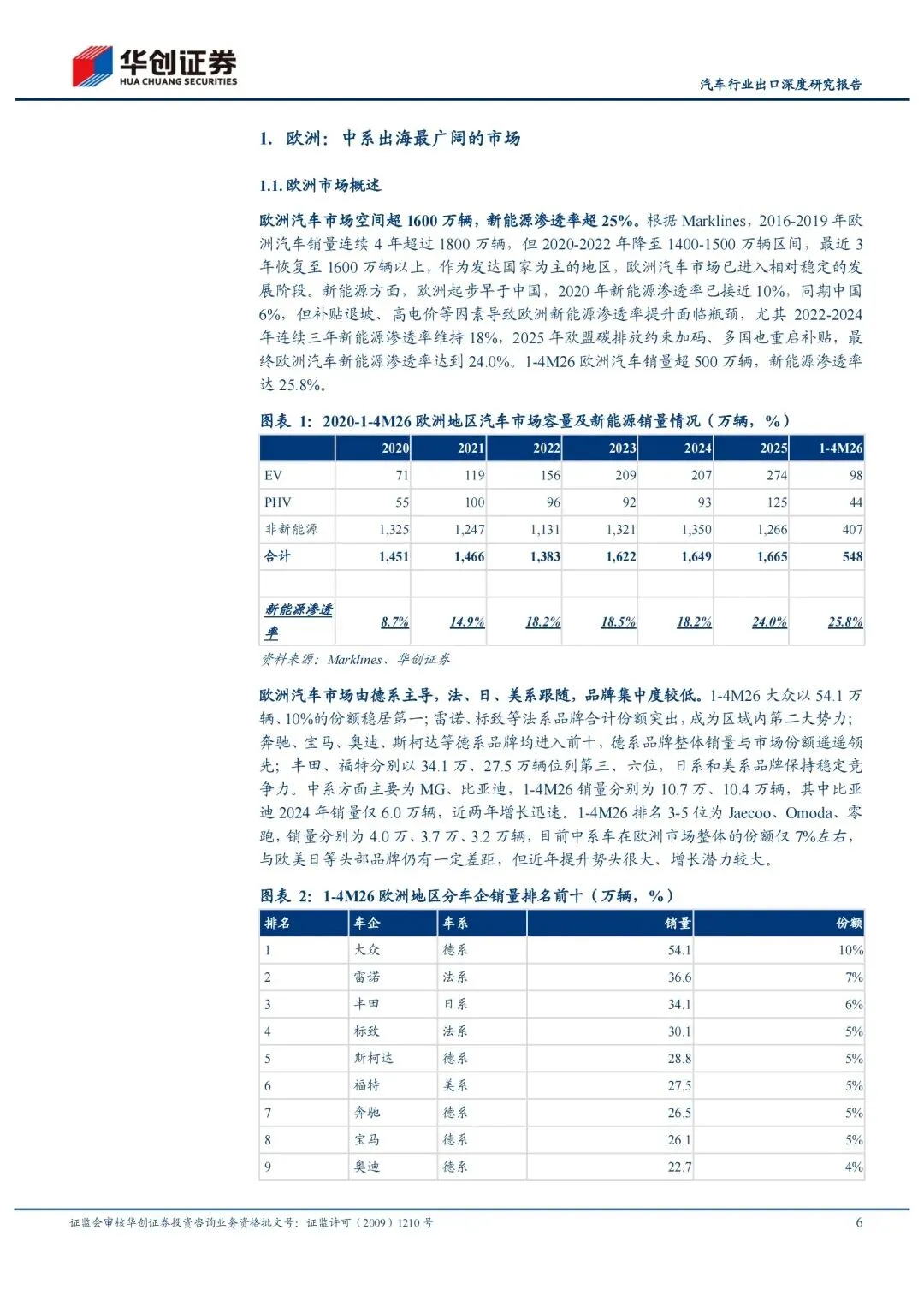

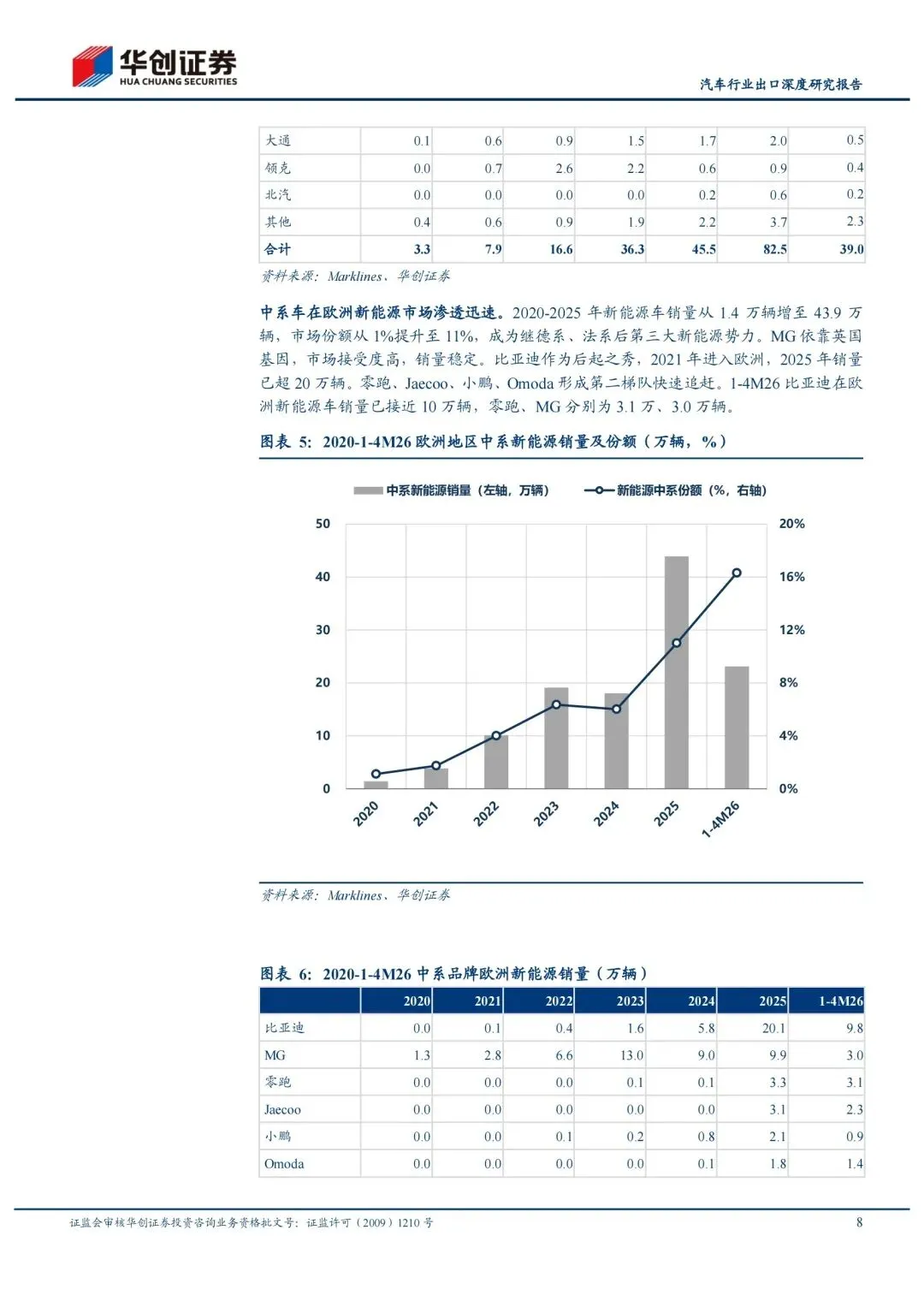

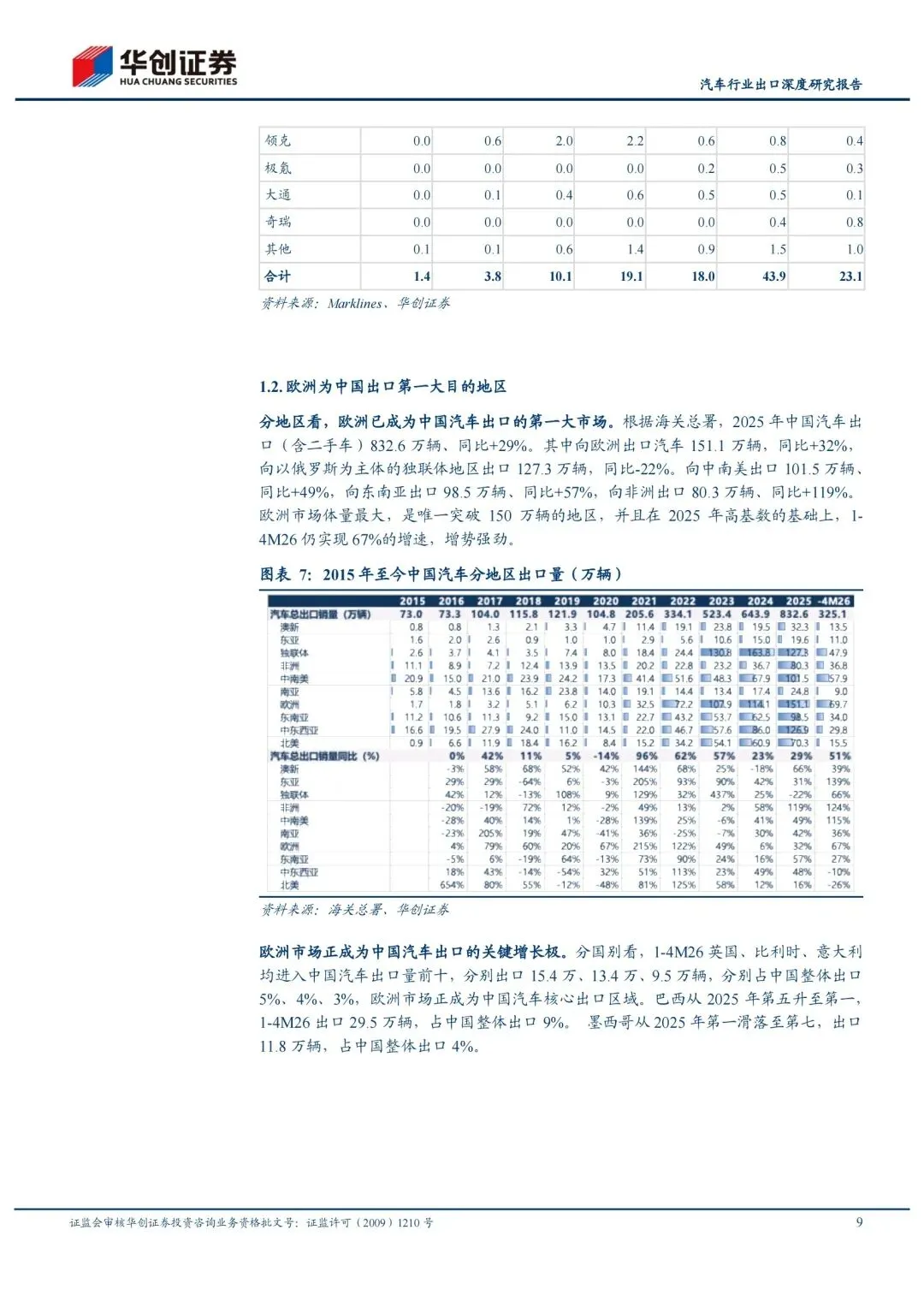

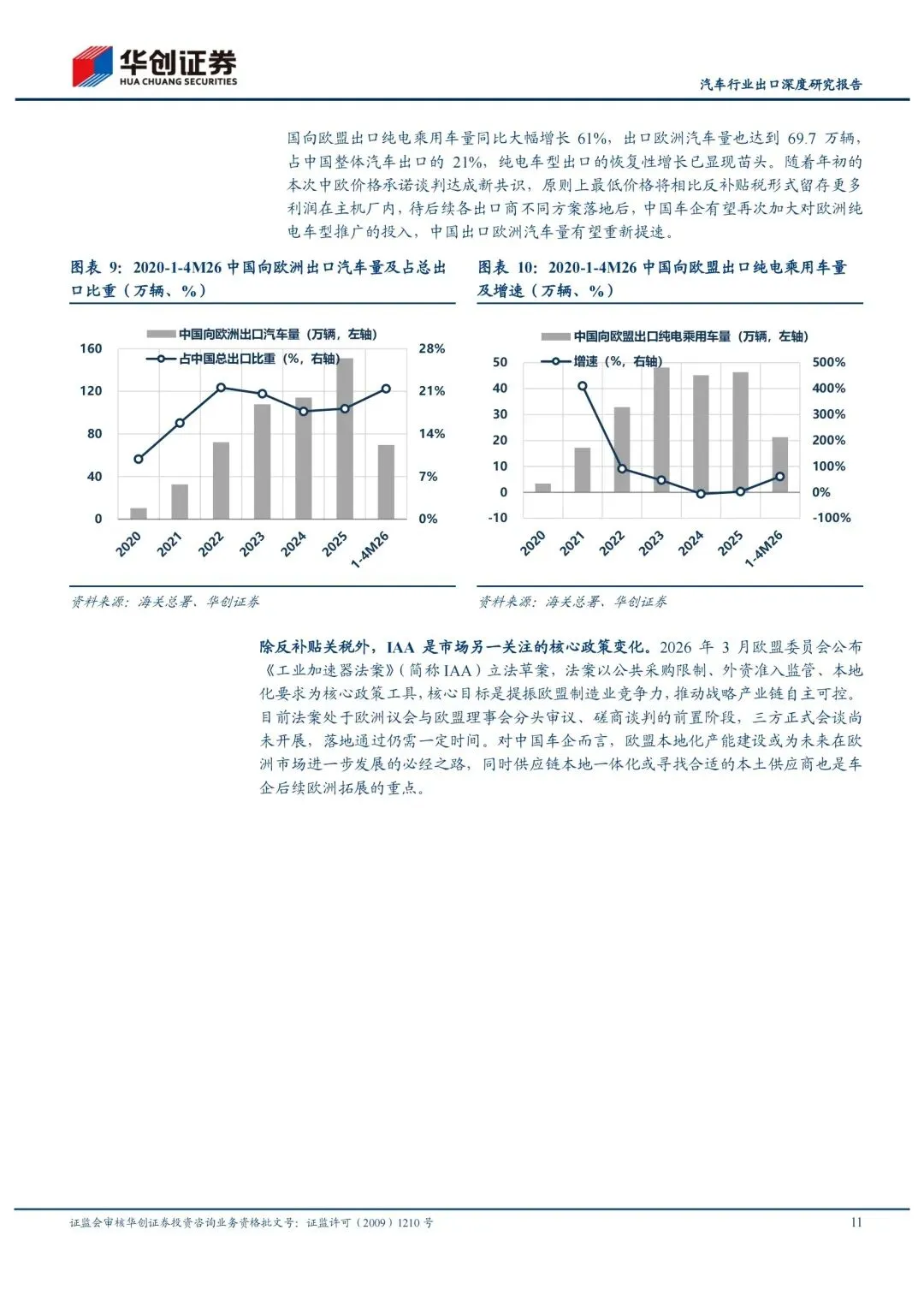

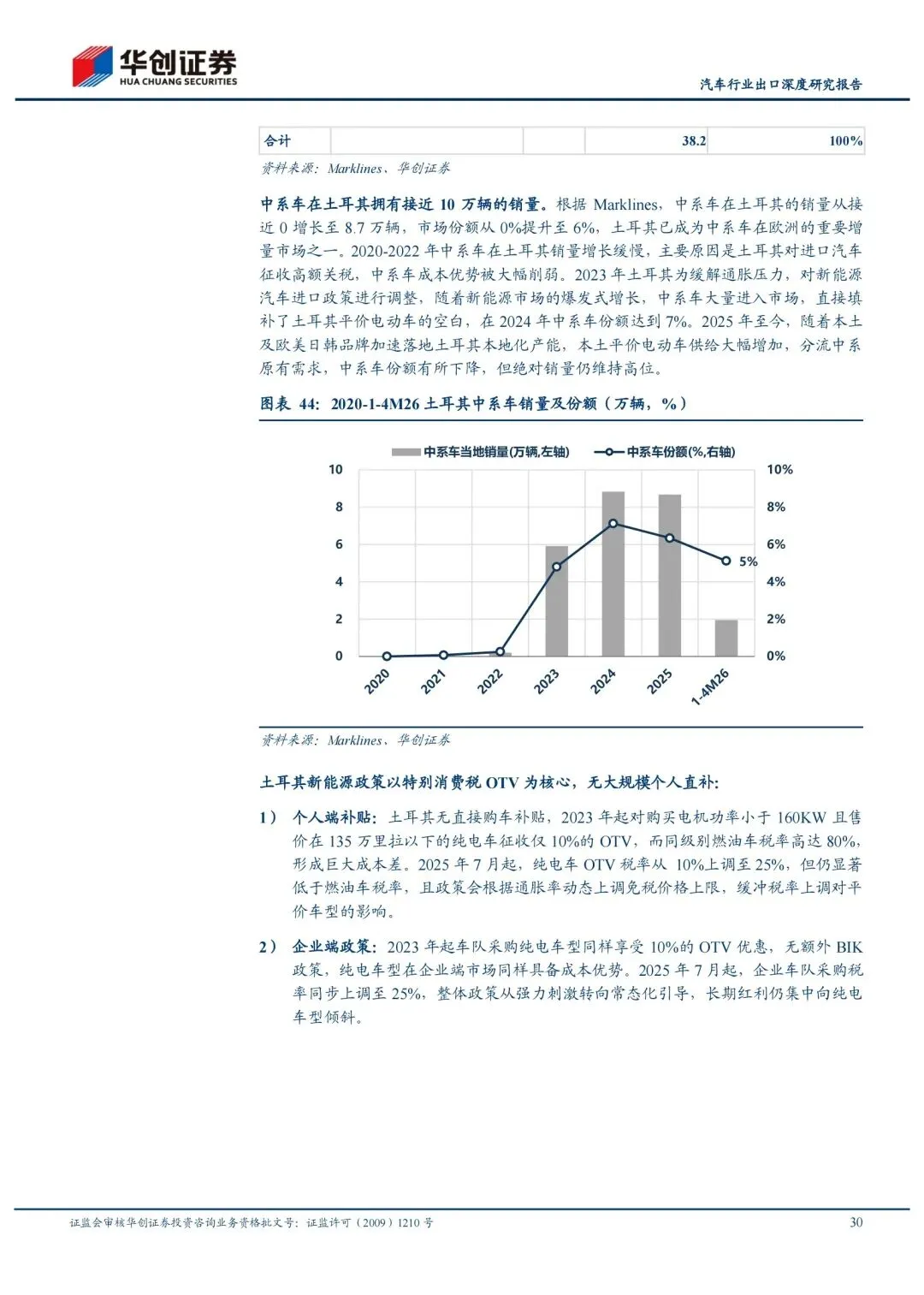

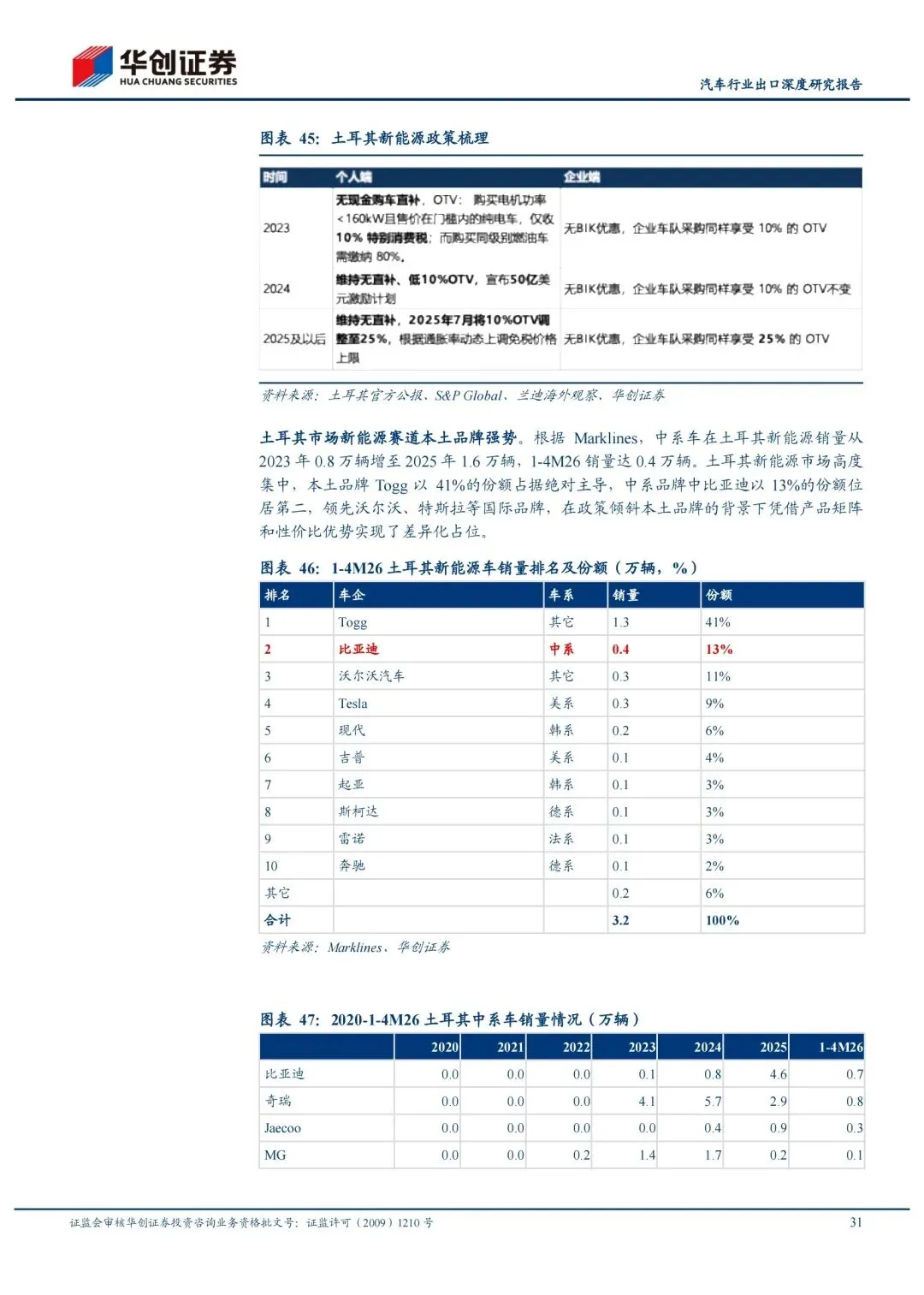

欧洲已超越东南亚和拉美,成为中国汽车出口的第一大市场。2025年,中国对欧出口汽车151万辆,同比增长32%,今年1-4月增速更是飙升至67%。英国、比利时、意大利均位列中国出口前十国别。这背后的核心驱动力,是欧洲超1600万辆的年需求大盘,以及正突破瓶颈的新能源市场——2025年渗透率重回24%,今年前四个月已达25.8%。但我想提醒你,更值得关注的是质的变化。中系车在欧洲的增量,几乎已全部由新能源贡献。我们正在从“德系、法系”手中抢夺新能源话语权,目前已是当地第三大新能源势力。贸易摩擦是插曲,本地化是终局

中欧电动车关税谈判历经两年多,近期迎来转机。从“加征最高35.3%反补贴税”到探讨“最低价格机制”,本质上是博弈从对抗走向合作。今年初大众安徽已率先达成“最低限价+配额”出口承诺。一旦价格承诺全面落地,将比单纯交税留存更多利润给车企,纯电出口有望重新提速。叠加欧盟《工业加速器法案》对本地化的隐性要求,结论很明确:单纯贸易出海窗口期在缩短,本地化建厂、供应链一体化才是深耕欧洲的必经之路。打法:共性中的差异

中国车企在欧洲并非“一招鲜”,而是有一套清晰的组合拳:- 核心抓手是新能源与性价比:无论是纯电还是插混,产品力是敲门砖。

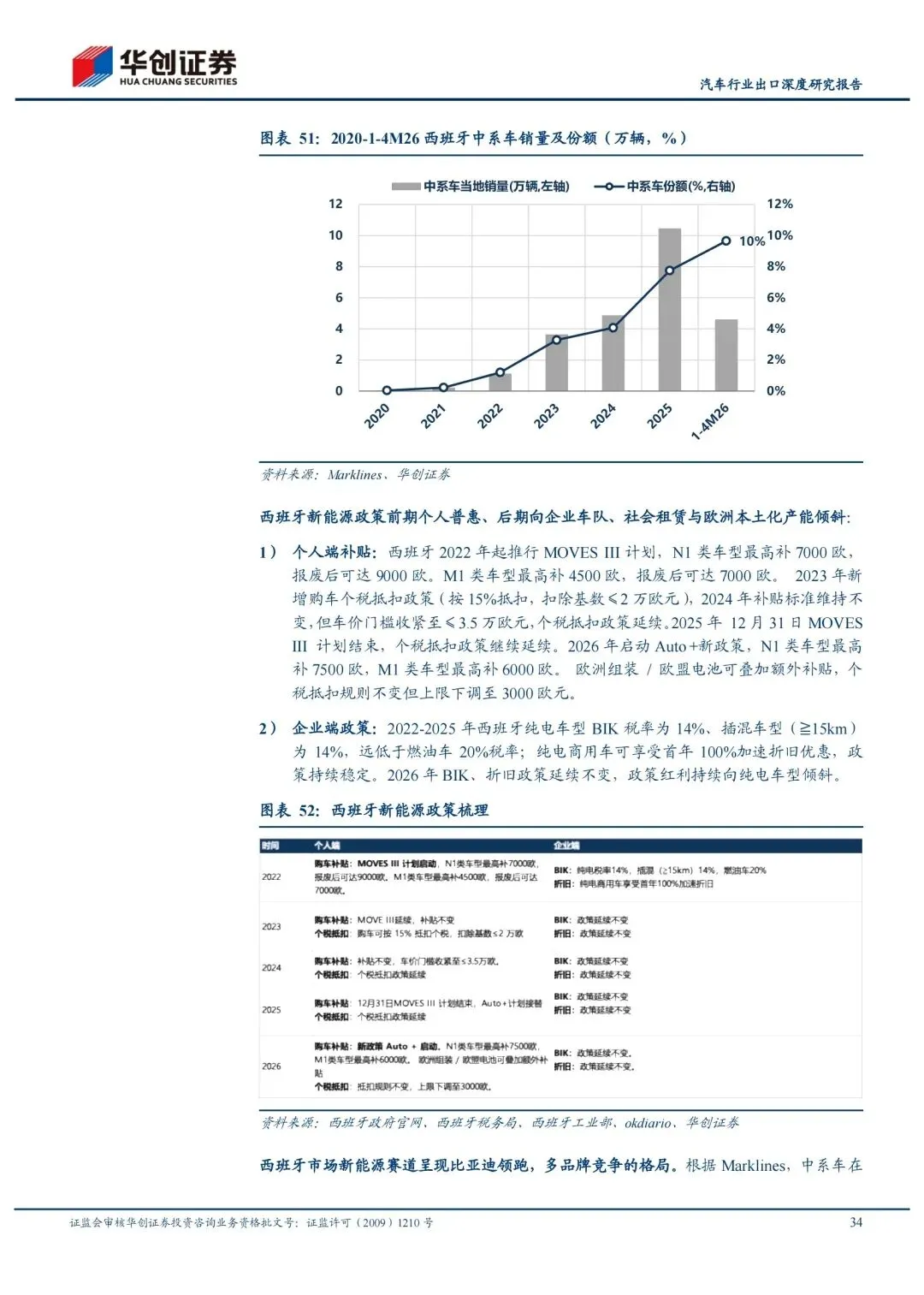

- 英、意、西(开放市场):本土品牌不强或电动化慢,直接上高性价比纯电走量,份额提升最快。

- 德、法(强势市场):德系太强就错位竞争,卖高端或打插混;法系有壁垒就借力本地租赁,轻资产运营。

- 土耳其、西班牙(枢纽市场):利用关税同盟和闲置产能,将其打造为辐射泛欧的制造物流基地。

我的几点判断

第一,欧洲市场的钱没那么好赚,但空间足够大。 不像东南亚,欧洲消费者对品牌有执念,但也愿意为技术买单,这给了技术储备深厚的中国车企机会。第二,插混在欧洲被低估了。 在法国这类市场,纯电受碳足迹门槛限制,插混反而成了撕开口子的尖刀。纯电是终局,但插混是现阶段获取份额的现实路径。第三,真正决定胜负的是“在地化”能力。 从雇佣当地工人、融入社区,到建立本土供应链,谁先完成从“中国出口”到“欧洲制造”的身份转换,谁就能吃到下一波红利。中国汽车的出海故事,上半场靠贸易,下半场靠扎根。欧洲,正是这场变革的主战场。2026年汽车行业出口深度研究报告 | 43页|PDF文件:如下图所示,消息主页底部的菜单栏「资料下载」可批量下载;单篇或有疑问私信交流