先说句得罪人的话。

你为了给客户挑一家“既愿意分红、又兑得起”的公司,没少下功夫——到处找维度、找蛛丝马迹,就想找出那家实现率更靠谱的保司和产品。

这份较真,本该夸。

可要是你最近刷到那种“教你从财报看一家保司分红意愿和能力”的视频,还把它当成了挑公司的尺子、甚至讲给了客户——我得拦你一下:

这条路,大概率走不到你想去的地方。

不是你不上心。恰恰相反,肯为“这家到底兑不兑现”去翻财报的顾问,比满街喊“闭眼买”的强太多,方向完全是对的。

问题出在工具:那张财报,回答不了你真正想问的那个问题。

你想问的是“我这款产品、这批保单,未来红利兑不兑得现”;

财报能告诉你的,是“整家公司、整块业务,过去一年的家底和盈亏”——根本不是一个颗粒度。

再用功,拿这张表也会跑偏。

而这恰恰是最容易被客户将一军的地方。

哪天客户拿着同一个视频反问你:“博主说这家财报这么好,分红肯定没问题吧?

”你要是顺着点头,几年后数字不达预期,回头找你的还是他。

所以这篇,我请我那位隐身的精算师朋友,把里头的口径一层层掰开,给你一套既能自己判断、又能当场跟客户讲明白的话。

我们开始。

① 财报和实现率,根本不是一个颗粒度

你最关心的无非两件事:收益率、流动性。手里攥着几张演示表反复比——这事本身没错,演示表确实有用。

保险公司管钱不是一口大锅饭,钱被物理隔成几个池子:分红账户、投连账户、传统账户、股东资金。

你客户那张分红险的红利好不好,只取决于它所在的分红账户。

财报(会计报表口径)是全公司所有业务搅一起的统计,用它分析分红险太粗。

很多自媒体的“投资表现分析”恰恰停在公司整体、甚至集团层面——参考价值不大,反而误导。

而分红实现率细到“分产品 + 发单年度”,追踪的正是账户层面表现。

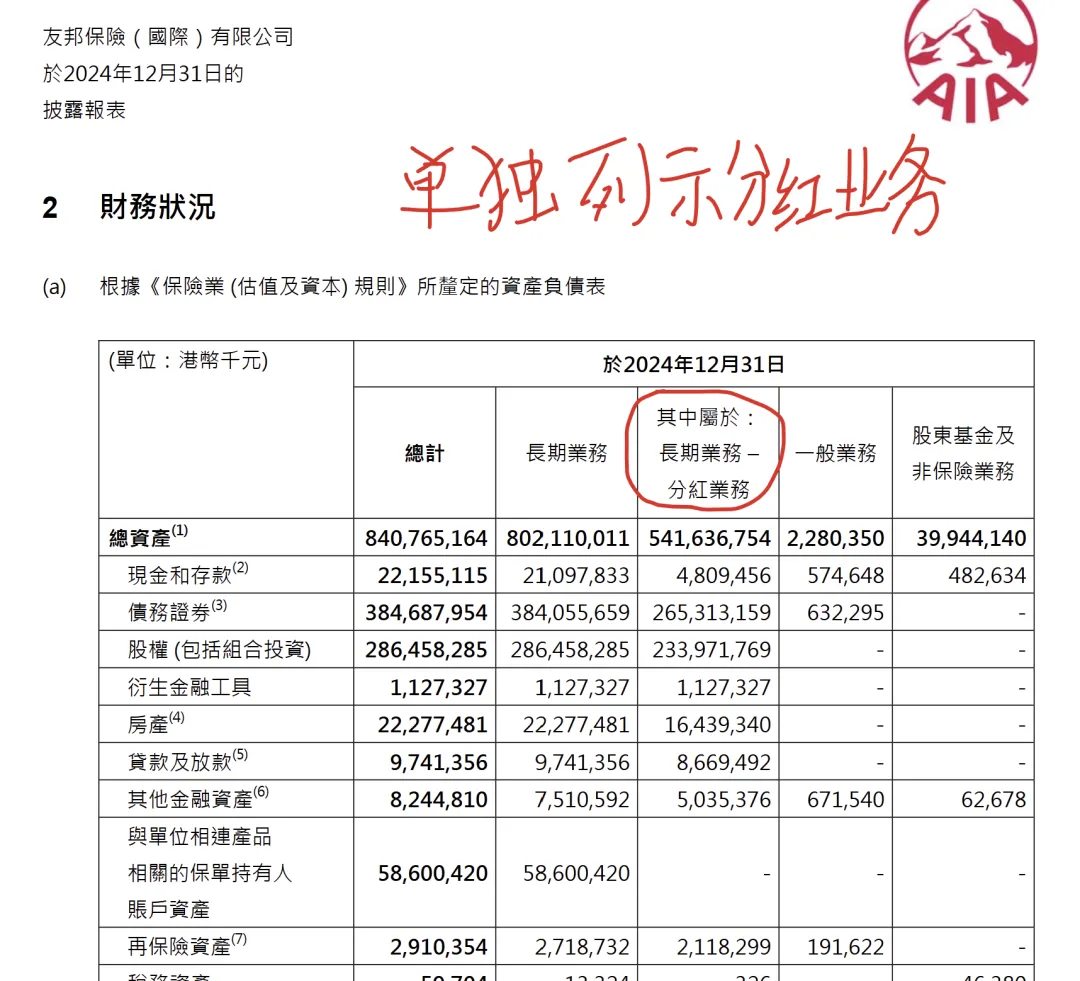

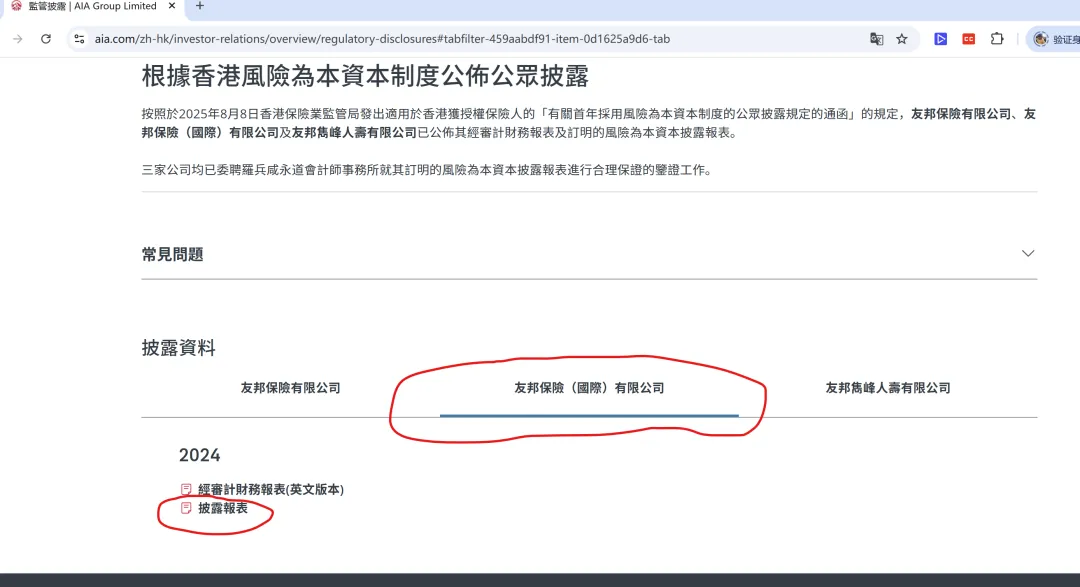

在香港 RBC 制度下,偿付能力披露报表会把分红业务单独列示,这才是对得上号的那张表。以友邦香港单体披露报表为例:

一句话点破客户 —— 财报是全公司一锅炖的大账,分红实现率才是你这款产品所在账户的细账,用前者推后者就是张冠李戴。

② 卖最容易翻车的一步:拿“集团年报”,套“香港单体”

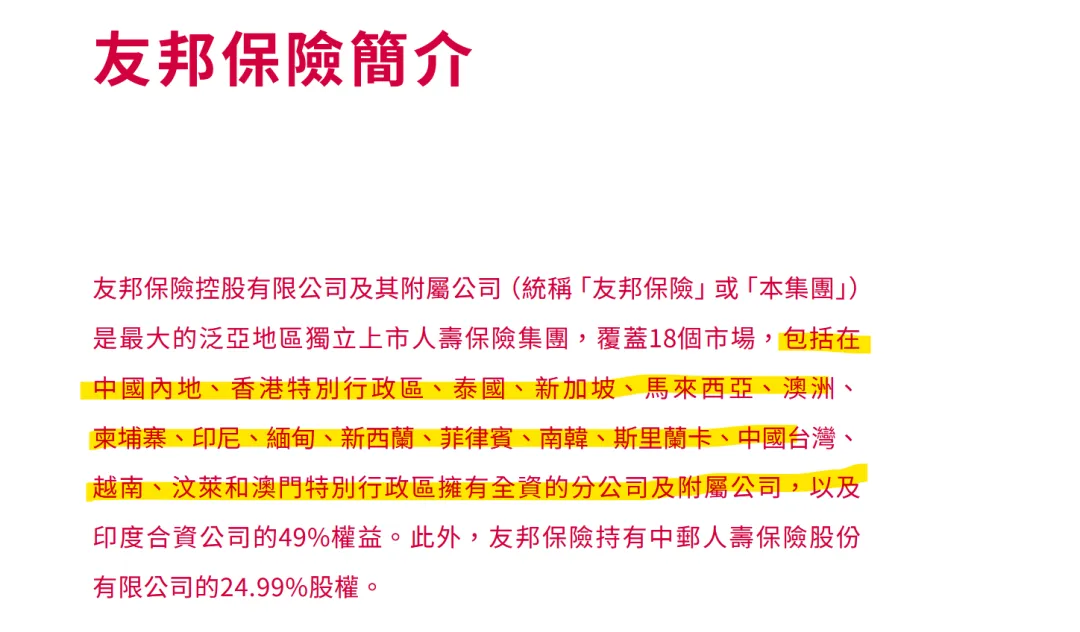

很多大集团覆盖十几个市场。以友邦为例,友邦集团覆盖 18 个市场:

有些自媒体从财报分析跨界过来,对寿险科目一知半解,拿的还是友邦集团的年报做分析,完全张冠李戴——这是错误示范:

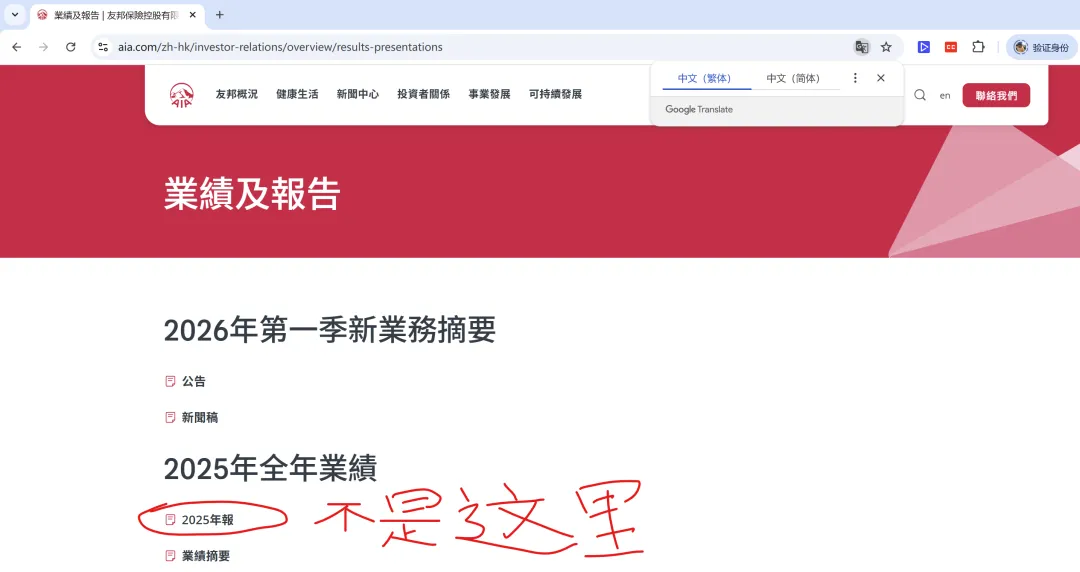

正确动作:到承保公司官网的监管披露栏,找香港单体那家的偿付能力披露报表。友邦香港承保主体是「友邦保险(国际)有限公司」:

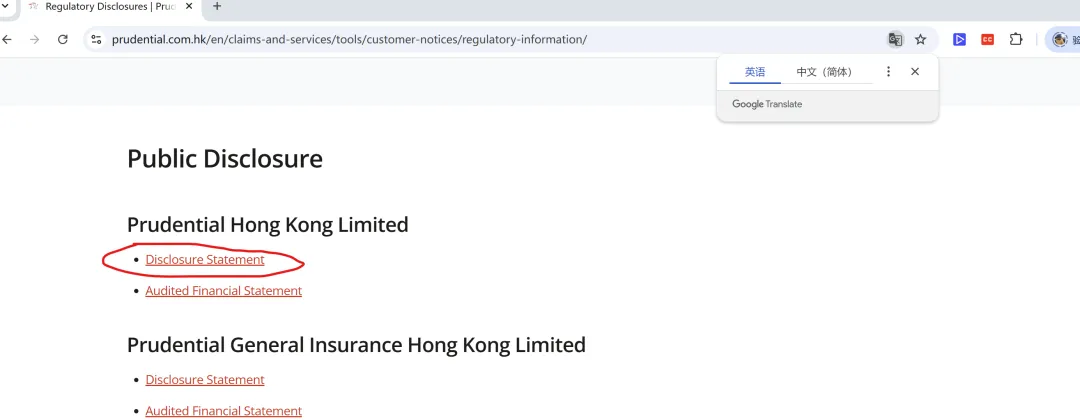

保诚同理,官网 Public Disclosure 找 Prudential Hong Kong Limited 的 Disclosure Statement:

一句话点破客户 —— 要看就看「香港保单所承保公司」的单体报表,集团年报和你这张保单不是一个口径。

③ 就算某家“历史实现率高”,也不直接等于你买的稳(指引34 / 保单组)

分红实现率、红利周年报都只反映历史。

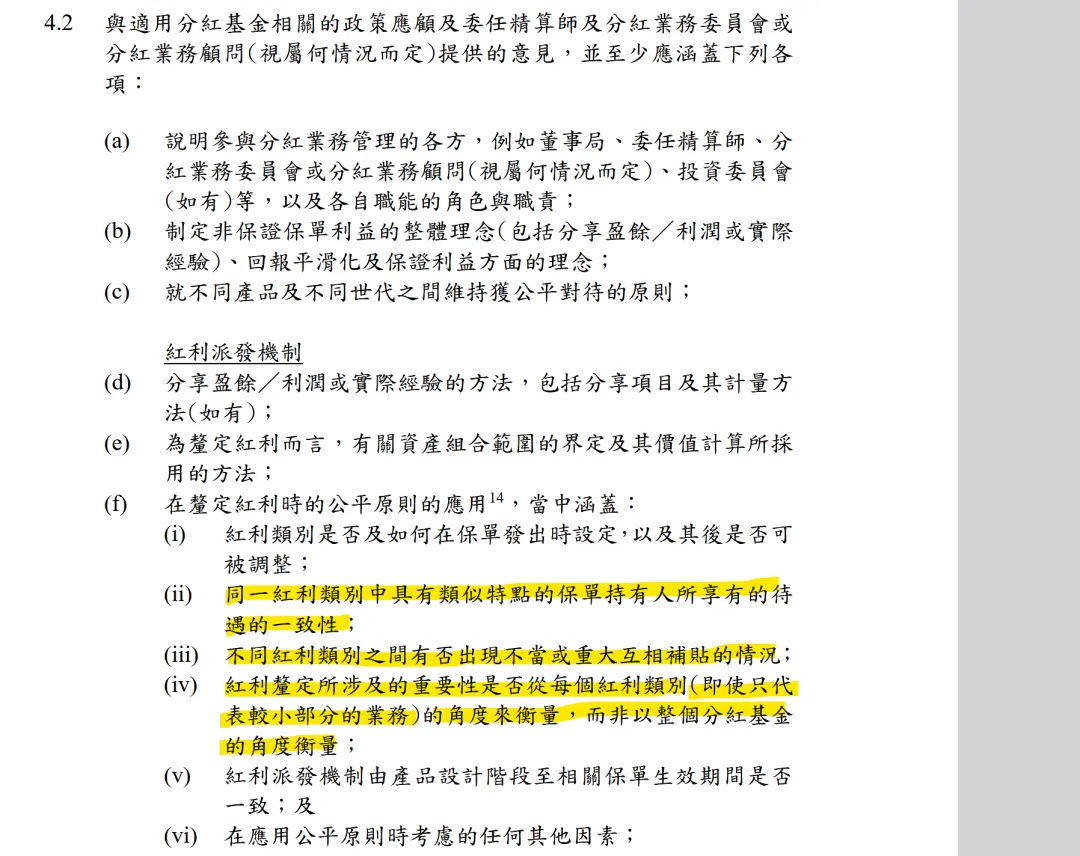

香港监管指引 34 有一条关键安排:红利要从“红利类别(保单组)”角度衡量,不同保单组之间原则上不应互相补贴。

翻成人话:同一款产品,2020 年发单和 2025 年发单属于不同保单组。

这个账户 2020–2024 投得再好,那是 2020 组的收益,2025 年才进来的钱分不到。

所以“这家过往实现率高、放心买”逻辑是断的——拿老保单组的成绩给新保单组背书。

再送一个能查的危险信号:红利周年报。

保险公司对更新红利演示非常谨慎,一旦调低,等于公开承认“这款产品账户历史表现不如当初预期、或者账户未来收益预期下调”。

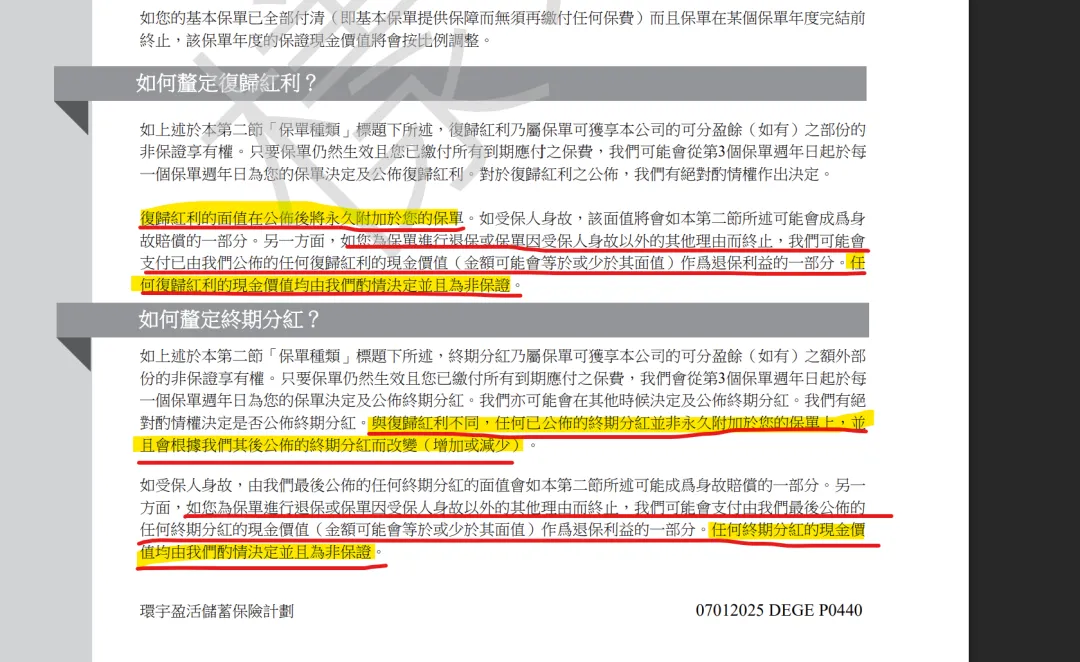

补充·非保证的本质:复归红利公布后面值永久附加,但提取时现金价值不保证;终期分红连面值都可增可减,更不保证。

一句话点破客户 —— 历史实现率是给老保单的成绩单,不是给你新保单的保证书;红利周年报一旦调低演示,就是明牌警告。

④ 给经纪人的三句话

① 颗粒度:财报是全公司搅一起的大账,分红表现要看产品所在的分红账户——分红实现率细到“产品+发单年度”才对得上号。

② 看单体:要看就看香港单体报表,别拿集团年报来套(香港 2024 年切 RBC 后,各家每年中旬官网披露上年底偿付能力报表,分红业务单独列示)。

③ 降权历史:过往高实现率是老保单组的成绩,新保单自成一组、不继承;真要看信号,盯红利周年报有没有调低演示。

讲完这三句,你在客户心里的位置,就从“一个卖产品的”,变成“一个真懂、还愿意跟我说实话的人”。这,才是长期信任的本钱。

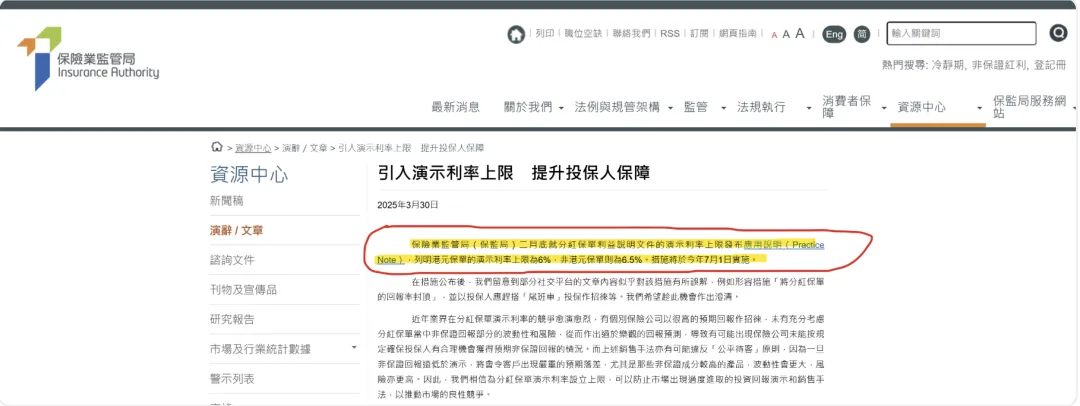

顺带提一句:别再死磕“演示里的长期收益率谁高”了。保监局 2025 年已就分红保单演示利率发了上限——港元保单 6%、非港元 6.5%(见下图),低保证高分红产品的长期收益率最后基本都趋向这个上限。利益演示真正该比的,是保证比重和流动性设计,不是被监管“封顶”过的那个长期 IRR。

图|保监局:分红保单演示利率上限,港元 6%、非港元 6.5%。来源:保险业监管局《引入演示利率上限 提升投保人保障》2025-03-30

写在最后:这篇,是写给愿意较真的你

我做这个号,不喊“快来买”,只想在一片噪音里讲一句对的话。所以也想说清楚谁适合往下走——

如果你对自己、对客户的钱有责任心,宁可慢一点也想少犯错、想长期把专业立起来,这里的东西是为你准备的。

如果你只想找句“闭眼买”的捷径、赚个快钱、不打算对谁的钱负责——这个号大概帮不上你,也不必勉强。

把硬骨头啃明白这件事,本来就费劲。但有人陪你一起啃,会轻松很多。