一、概述

1. 什么是人形机器人与具身智能

(1)人形机器人是模仿人类外形与行为、具备双足行走、双臂操作与多模态交互能力的通用机器人。

(2)具身智能(Embodied AI)则是指将AI大模型与物理实体深度融合,使机器具备"感知-决策-执行"的闭环能力。简单来说:大模型是"大脑",机器人本体是"身体",两者结合才能真正替代人类完成物理世界的复杂任务。

人形机器人被视为人工智能的终极载体、新质生产力的核心赛道。与传统的工业机械臂不同,人形机器人的终极目标是成为"通用劳动力"——在工厂拧螺丝、在家庭做家务、在医院护理病人、在危险环境中替代人类。

2. 产业发展阶段

阶段 | 时间 | 特征 |

概念萌芽期 | 1950s-1990s | 理论验证与早期探索(早稻田大学WABOT等) |

技术积累期 | 2000-2022 | 动态控制、平衡算法、传感器融合等技术突破(波士顿动力Atlas、本田ASIMO) |

大模型驱动加速期 | 2022-2024 | ChatGPT爆发,多模态AI赋能,具身智能概念兴起 |

量产元年 | 2025 | 全球出货量约1.44万台,中国占超80%;优必选Walker S2千台下线 |

规模化验证期 | 2026(当前) | 大摩预测中国出货5万台;全球市场规模约20亿美元 |

爆发增长期 | 2027-2030 | 出货量达45-70万台,中国市场规模升至150亿美元,全球开启万亿级赛道 |

3. 市场规模与增长预期

(1)2026年:中国人形机器人市场规模约20亿美元(约140亿元人民币),出货量约5万台。

(2)2030年:中国市场规模预计达150亿美元(约1000亿元人民币),出货量约45万台,2025-2030年CAGR高达106%。

(3)核心驱动力:政策支持(工信部专项政策、地方补贴)、技术突破(大模型、精密零部件)、资本涌入(2026年Q1融资超100起)、需求爆发(工业自动化、人口老龄化、家庭服务升级)。

二、产业链全景图

人形机器人产业链呈现清晰的"金字塔"三层结构

│ 下游:场景应用 ││ 工业·商业·家庭·医疗 ││ 特种·物流·教育 │└──────────┬───────────┘│┌─────────────────┴─────────────────┐│ 中游:整机制造 ││ 本体设计·系统集成·整机量产 ││ 优必选·宇树·智元·特斯拉·Figure AI │└─────────────────┬─────────────────┘│┌────────┬────────┬────────┬───┴───┬────────┬────────┬────────────────┐│ 减速器 │ 电机 │ 丝杠 │ 传感器 │ 灵巧手 │ 控制系统 │ 电池 │ 材料结构││30-36% │ 18-22% │ ~19% │ ~15% │~17% │ ~5-8% │ ~3-5% │ ~5-8% │└────────┴────────┴────────┴────────┴────────┴────────┴────────┴────────┘上游:核心零部件(占整机成本60-70%)

上游零部件是产业链真正的"心脏",技术壁垒最高、价值量最大,占整机成本60%-70%。一台典型人形机器人拥有40-50个自由度(关节),每个关节都是一个独立的精密机电系统。行业共识是——人形机器人赛道最确定的机会不在整机,而在上游"卖水人",即核心零部件。

三、上游核心零部件深度拆解

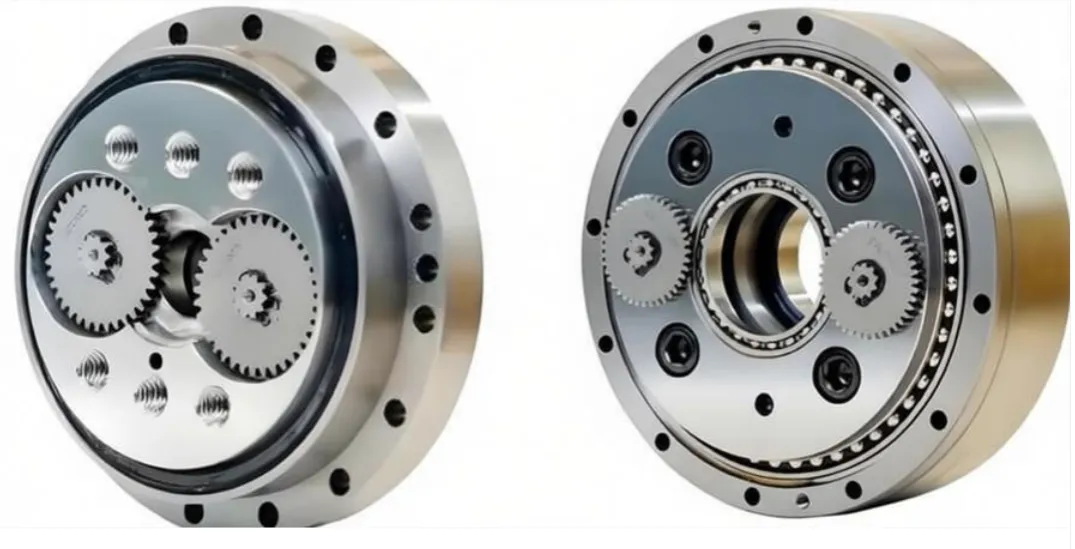

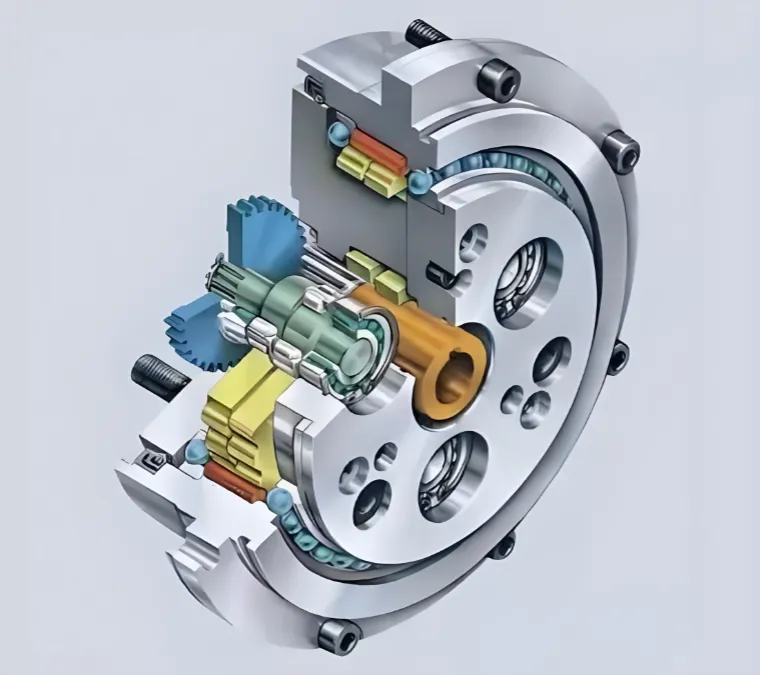

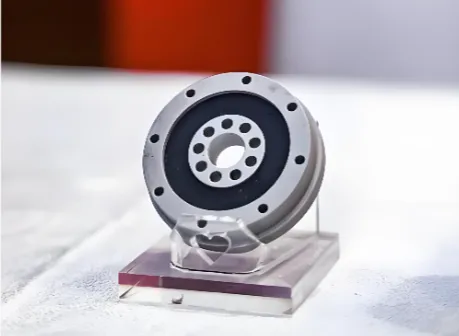

1. 减速器:机器人的"关节"

应用于人形肩、肘、腕、灵巧手、颈部等轻载小体积关节(负载<10kg)。

(1) 技术原理

减速器是连接电机与执行机构的"动力变速箱",核心作用是降速增扭——将电机的高速低扭矩旋转转化为低速高扭矩输出,具备体积小、回程间隙极小、传动精度高特点。它是机器人成本占比最高的单一零部件类别。

谐波减速器的核心技术门槛: ① 柔轮超薄精密加工:壁厚仅 0.1–0.3mm,微米级圆度控制,国内量产柔轮疲劳寿命较日本低 30%; ② 特殊齿形设计:双圆弧齿廓,降低磨损、提升重复定位精度; ③ 长效专用润滑脂:高低温工况下不失效,延长整机使用寿命。

人形机器人主要使用三类精密减速器:

类型 | 特点 | 适用部位 | 单台用量 |

谐波减速器 | 体积小、精度高、传动比大 | 肩、肘、腕等中小负载旋转关节 | 10-14个 |

行星减速器 | 结构紧凑、刚性好、成本适中 | 部分关节模组 | 若干 |

RV减速器 | 高刚性、高精度、大扭矩 | 腿、腰等重负载部位 | 若干 |

其中,谐波减速器的技术壁垒最高,由三个核心部件组成:波发生器、柔轮和刚轮。柔轮需要在极高交变应力下反复弹性变形,材料与加工工艺是最大难点。 同时满足超薄薄壁、高频交变弹性形变、超高抗疲劳、微米级齿形精度四大冲突要求,是全球国产化最大卡点。

谐波减速器中低端完全国产替代,高端长寿命型号仍有差距;国产谐波寿命约6000–8000 小时,哈默纳科可达12000 小时以上

谐波国产绝对龙头,绑定特斯拉 Optimus 供应链,直接受益全球人形机器人量产浪潮;全产业链布局,自研柔轮产线、一体化关节模组;客户覆盖国内 90% 人形整机企业;产能持续扩张,2026年谐波产能扩至年产120万台;人形微型波为独家增量单品,毛利率稳定38%–48%。

(2) 竞争格局

①全球格局

日本哈默纳科(Harmonic Drive)长期垄断全球谐波减速器市场,但份额正在被中国企业蚕食。

纳博特斯克(Nabtesco)主导RV减速器。

②国内竞争格局

企业 | 定位 | 核心优势 | 上市状态 |

绿的谐波(688017) | 谐波减速器绝对龙头 | 国内市占率超60%,全球市占率超50%;产品覆盖全系列,已从工业机器人向人形机器人延伸;2026年Q1营收同比+43%,净利+61% | 科创板 |

来福谐波 | 谐波减速器第二 | 2025年出货量市占率21.4%,行业第二 | 未上市 |

双环传动(002472) | RV减速器龙头 | 深度绑定特斯拉供应链;具备大规模量产能力 | 深主板 |

中大力德(002896) | 全品类减速器 | 国内唯一同时量产谐波、RV、行星三大减速器;宇树科技行星减速器占其采购量63% | 深主板 |

(3)技术趋势

①谐波减速器国产化率已超70%,成本较日本进口低40%以上。

②灵巧手关节需要微型谐波减速器(size3级别),技术难度更高。

③行星滚柱丝杠在直线关节中的应用正在快速渗透。

2. 伺服电机:机器人的"肌肉"

应用于髋、膝、肩、腰等大扭矩关节,取消外壳直接嵌入关节模组,轻量化、高扭矩密度。

(1) 技术原理

电机是关节执行器的动力源,将电能转化为机械运动。以特斯拉Optimus为例,一台机器人需要使用约28个无框力矩电机和34个空心杯电机。人形机器人中核心使用两种电机:

电机类型 | 特点 | 应用部位 | 单台用量 |

无框力矩电机 | 无外壳、结构紧凑、扭矩密度高、直驱能力强 | 肩、肘、髋、膝等大关节 | 约28个(Optimus) |

空心杯电机 | 无铁芯、低惯量、响应快、能耗低 | 灵巧手手指关节 | 约34个(Optimus) |

无框力矩电机本质上是去掉外壳和轴承的"裸电机",直接嵌入关节结构中,大大节省空间和重量。

空心杯电机转子呈杯状空心结构,无铁芯损耗,可实现极低惯量和极快响应,是灵巧手最核心的驱动元件。

(2) 竞争格局

企业 | 定位 | 核心优势 | 上市状态 |

汇川技术(300124) | 伺服系统龙头 | 国内伺服市场份额第一,无框力矩电机已量产;伺服驱动器成本较进口低30%以上 | 创业板 |

鸣志电器(603728) | 空心杯电机龙头 | 空心杯电机绕制工艺领先,灵巧手核心供应商 | 沪主板 |

禾川科技(688320) | 伺服电机新锐 | 无框力矩电机实现量产,深度布局机器人赛道 | 科创板 |

鼎智科技 | 空心杯电机 | 系列化平台建设,灵巧手驱动供应商 | 北交所 |

兆威机电(003021) | 微型传动系统 | 为特斯拉Optimus提供灵巧手驱动方案,行星减速器+电机模组一体化 | 深主板 |

(3) 技术挑战

① 国产空心杯电机寿命约5000小时,低于工业级7×24需求,突破寿命瓶颈者将主导供应链。

② 灵巧手空心杯电机需在极窄空间(手指关节)内实现精密控制,微型化是关键方向。

③ 伺服驱动器国产化率已较高,汇川技术、卧龙电驱打破外资垄断。

3. 丝杠:机器人的"骨骼韧带"

应用于人形躯干、腰部直线伸缩机构,将旋转运动转化高精度直线运动。

(1) 技术原理

丝杠是将旋转运动转化为直线运动的核心传动部件。人形机器人直线关节(如腿部推杆、手臂伸缩)需要将电机的旋转运动转换为推拉动作,行星滚柱丝杠是当前最优解。

丝杠类型 | 承载能力 | 精度 | 适用场景 |

行星滚柱丝杠 | 极高 | 极高 | 人形机器人腿部、手臂直线关节(最优方案) |

滚珠丝杠 | 中高 | 高 | 工业自动化 |

梯形丝杠 | 低 | 低 | 简单传动 |

行星滚柱丝杠是产业链中技术壁垒最高的零部件之一。它由丝杠轴、螺母、多个行星滚柱、内齿圈等精密部件组成,滚柱与丝杠之间是线接触而非点接触,因此承载能力是滚珠丝杠的3-5倍,寿命是其10倍以上。

单台人形机器人约需10-14根行星滚柱丝杠,零部件价值量占比约19%,是单机价值最高的单一零部件。按100万台出货计算,仅行星滚柱丝杠市场规模即达141-445亿元。

(2) 竞争格局

此领域长期被瑞士ROLLVIS、德国舍弗勒等欧洲企业垄断,2026年是国产化突破的关键年份。

企业 | 定位 | 核心优势 | 上市状态 |

北特科技(603009) | 丝杠国产替代先锋 | 人形机器人丝杠核心标的,2025-2026年进入小批量供货阶段;技术路线被资本市场高度关注 | 沪主板 |

恒立液压(601100) | 液压件龙头跨界 | 从工程机械液压向机器人线性执行器延伸,具备精密制造基因;特斯拉核心供应商 | 沪主板 |

贝斯特(300580) | 丝杠第二梯队 | 精密零部件制造能力迁移,布局行星滚柱丝杠 | 创业板 |

五洲新春(603667) | 轴承+丝杠 | 从精密轴承向丝杠延伸,特斯拉供应链标的 | 沪主板 |

秦川机床(000837) | 精密机床+丝杠 | 依托精密磨床技术切入丝杠制造 | 深主板 |

当前状态:中低端丝杠已实现国产替代,高端行星滚柱丝杠国产化率仍不足10%,是未来1-2年最核心的国产替代攻坚方向。

4. 传感器:机器人的"五官与神经"

(1) 技术原理

传感器是人形机器人实现精密操作与环境交互的基础。人形机器人的感知系统远比工业机器人复杂——它需要"看到"、"摸到"、"感知力度"、"保持平衡"。

传感器类型 | 功能 | 单台价值量 | 技术难度 |

六维力/力矩传感器 | 检测X/Y/Z三轴力与力矩,用于灵巧手、脚踝 | 最高 | ★★★★★ |

3D视觉传感器 | 环境建模、物体识别、深度感知 | 中等 | ★★★★ |

触觉传感器/电子皮肤 | 模拟人类触觉,感知压力、纹理、温度 | 中等 | ★★★★ |

IMU惯性测量单元 | 姿态检测、双足平衡控制 | 较低 | ★★★ |

关节扭矩传感器 | 各关节力反馈与柔顺控制 | 较低 | ★★★ |

六维力传感器是最核心、单价最高的传感器。它能同时测量三个方向的力和三个方向的力矩,是多维力信息感知的"圣杯"。技术难点在于:多轴力耦合解耦算法、高精度标定、温度漂移补偿。

电子皮肤/触觉传感器是近年来取得重大突破的方向。2026年6月,傲意科技发布国内首款量产的3D磁触觉灵巧手,精度可感知"蝴蝶落在手上的重量",标志国产触觉传感从"能抓"迈向"能感知"。

(2) 竞争格局

企业 | 定位 | 核心优势 | 上市状态 |

柯力传感(603662) | 六维力传感器龙头 | 产品通过特斯拉、华为验证;2026年Q1扣非净利+21%,毛利率超50% | 沪主板 |

奥比中光(688322) | 3D视觉感知龙头 | 中国服务机器人3D传感器市占率超70%,独家供应特斯拉Optimus Gen-2;全技术路线布局 | 科创板 |

汉威科技(300007) | 电子皮肤/触觉传感器 | 国内唯一量产的"电子皮肤"公司,柔性传感技术领先 | 创业板 |

安培龙 | 触觉传感器 | MEMS传感器技术,布局机器人触觉感知 | — |

华依科技 | IMU惯性导航 | 适配多场景机器人姿态检测 | — |

敏芯股份 | MEMS传感器 | 六维力传感器MEMS工艺路线 | 科创板 |

坤维科技 | 六维力传感器 | 技术突破,进口替代标的 | 未上市 |

国产化现状:3D视觉传感器国产化率超60%,奥比中光为全球龙头之一;六维力传感器国产化率约30-40%,快速提升;电子皮肤仍处于从实验室到量产的临界点。

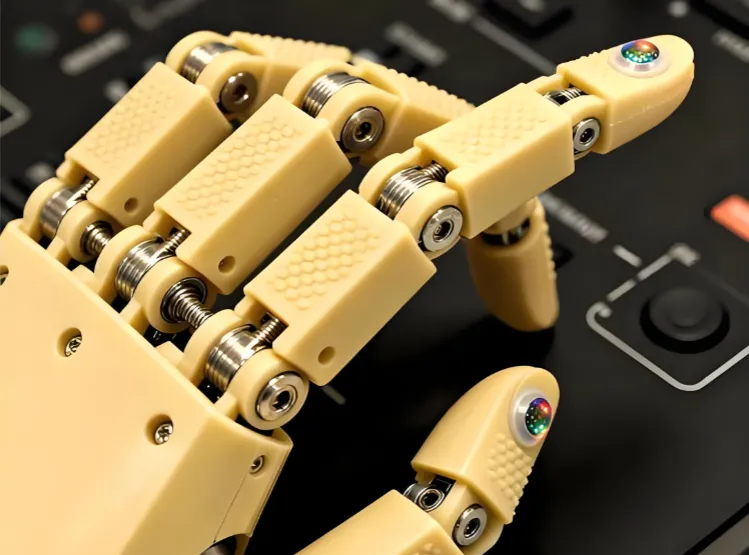

5. 灵巧手:集成度最高的末端执行器

(1) 技术原理

灵巧手是决定人形机器人从"会走"到"有用"的核心子系统,也是整机中价值量最高(约17%)、技术壁垒最深的单一组件。摩根士丹利对特斯拉Optimus的拆解显示,灵巧手占据人形机器人整机成本的17.2%。

灵巧手的核心组件构成:

核心组件 | 技术要点 |

空心杯电机(微型) | 手指关节驱动,要求极高功率密度 |

微型谐波减速器 | 紧凑空间内的高精度传动 |

指尖触觉传感器阵列 | 检测力、压力、纹理,实现精细抓取 |

肌腱/腱绳驱动系统 | 类人柔性传动,减少指尖质量 |

微型滚珠丝杠 | 旋转→直线精密转换 |

关节扭矩传感器 | 力控与安全 |

柔性电路板(FPC) | 紧凑空间内的信号传输 |

碳纤维/钛合金框架 | 轻量化结构 |

嵌入式控制器 | 灵巧手本地"大脑",实时力位混合控制 |

单只灵巧手通常拥有6-17个自由度(主动),技术要求极高:毫秒级响应延迟、千克级负载能力、百万次耐久寿命。

(2) 竞争格局

2025年中国灵巧手市场以300%的年复合增长率爆发,五家头部企业抢占全球超80%份额。2026年Q1国内灵巧手行业融资持续火热。

企业 | 技术路线 | 核心优势 | 上市状态 |

灵心巧手 | 腱绳+直驱+连杆全覆盖 | 全球市占率超80%,Linker Hand O6自重370克载50公斤;9个月5轮融资,计划2026年交付5-10万台 | 未上市 |

兆威机电(003021) | 微型传动一体化 | 为特斯拉Optimus提供17-22自由度方案,关键部组件100%自研 | 深主板 |

因时机器人 | 电机驱动/降本路线 | 成本较传统方案低70%,深耕工业自动化场景 | 未上市 |

傲意科技 | 灵巧手+医疗假肢双线 | 3D磁触觉灵巧手国内首款量产;与雷迪克集团3亿元战略合作 | 未上市 |

征和工业 | 链式传动创新 | 超微型高动态链条兼顾高负载与轻量化,成本降低50% | 深主板 |

整机厂自研趋势:宇树科技(Dex5灵巧手仅550克)、智元机器人等整机企业也在加速自研灵巧手,实现执行端与控制端协同优化。特斯拉Optimus自研灵巧手售价约6000美元。

技术路线尚未收敛:腱绳传动(柔性强但寿命短)与刚性连杆(精度高但笨重)两种技术路线仍在竞争中,尚未决出主流。

6. 控制系统与AI芯片:机器人的"大脑与小脑"

控制系统负责机器人身体运动、平衡、关节协同;AI芯片负责机器人对环境理解、逻辑决策、自主规划、人机交互、具身大模型推理,相当于人类大脑皮层,负责思考、识别、判断、自主决策。

(1) 技术原理

人形机器人的智能系统分为两个层次:

层级 | 功能 | 技术载体 | 类比 |

"大脑"(认知层) | 任务规划、语义理解、多模态感知、推理决策 | 具身智能大模型(云端+边缘) | 人类大脑皮层 |

"小脑"(执行层) | 运动控制、动作执行、力反馈、实时校正 | 运动控制器+伺服驱动+专用芯片 | 人类小脑/脑干 |

① "大脑"层:目前由大语言模型(如GPT、文心一言、讯飞星火)和视觉语言模型(VLM)构成认知基础,结合机器人专用基础模型实现任务分解与规划。2025年,头部企业具身大模型任务成功率已突破90%。

② "小脑"层:由运动控制器、伺服驱动器、专用MCU/DSP芯片组成,负责将"大脑"的决策转化为精确的关节运动指令,要求毫秒级甚至微秒级实时响应。

具身智能技术栈正在快速演进:从G2阶段(可复用基本技能,如拣选、放置)向G3阶段(端到端操作技能,从数据学习完整任务)过渡。

(2) 竞争格局

企业 | 定位 | 核心优势 | 上市状态 |

华为(Ascend昇腾) | 国产AI算力底座 | 盘古大模型+昇腾AI芯片组合,适配人形机器人场景;提供端到端工具链 | — |

科大讯飞(002230) | AI语音+大模型 | 星火大模型赋能机器人自然交互;2026年Q1营收52.74亿元 | 深主板 |

百度(9888.HK) | 大模型平台 | 文心一言大模型开源生态;支持机器人任务规划 | 港股 |

寒武纪(688256) | 国产AI芯片 | 边缘算力芯片实现轻量化部署,适配机器人端侧推理 | 科创板 |

海光信息(688041) | 国产算力芯片 | 全栈国产化方案突破算力瓶颈 | 科创板 |

固高科技(301510) | 运动控制器 | 国产运动控制器代表,响应速度达毫秒级 | 创业板 |

雷赛智能(002979) | 运动控制 | 高精度多轴控制技术,保障运动流畅性 | 深主板 |

埃斯顿(002747) | 控制系统+整机 | 自研"快慢双系统协同控制",通过德国TÜV安全认证 | 深主板 |

NVIDIA(英伟达) | 全球AI算力霸主 | Jetson平台+Isaac Sim仿真+GR00T机器人基础模型 | 美股 |

特斯拉 | 垂直整合 | 自研Dojo芯片+端到端神经网络+FSD技术迁移 | 美股 |

核心瓶颈:高端AI芯片(训练用GPU)仍然依赖进口(英伟达),国产替代加速但尚有差距。端侧推理芯片(寒武纪、海光)已开始进入机器人供应链。运动控制算法方面,海外企业(波士顿动力、特斯拉)在动态平衡、全身协调控制上仍有优势,但差距正在缩小。

7. 轴承与轻量化材料

(1) 轴承

企业 | 定位 | 核心优势 | 上市状态 |

五洲新春(603667) | 精密轴承 | 特斯拉供应链标的,覆盖滚珠丝杠、关节轴承 | 沪主板 |

苏轴股份(430418) | 滚针轴承隐形冠军 | 超薄精密滚针轴承适配RV/谐波减速器,客户含埃斯顿、汇川 | 北交所 |

国机精工(002046) | 高精度轴承 | P4/P2级超高精密轴承突破,对标国际一线 | 深主板 |

光洋股份(002708) | 精密滚针轴承 | 适配轻量化机器人关节 | 深主板 |

全球机器人轴承市场CR3超70%,由舍弗勒(德国,约40%)、NSK、SKF等外资垄断,国产替代空间巨大。

(2) 轻量化材料

人形机器人整机重量通常50-80kg,轻量化是提升续航和运动性能的关键。主要使用:

① 碳纤维复合材料:用于结构框架,中复神鹰为代表。

② PEEK高性能树脂:替代金属结构件,万华化学等布局。

③ 镁合金/钛合金:高比强度结构件。

④ 国产材料成本较进口低约40%。

8. 电池与能源系统

企业 | 定位 | 核心优势 | 上市状态 |

宁德时代(300750) | 全球动力电池龙头 | 高能量密度锂电池,2026年Q1营收1291亿元,同比+52% | 创业板 |

亿纬锂能(300014) | 锂电池第二梯队 | 储能+动力双驱动,2026年Q1营收207亿元,同比+62% | 创业板 |

当前人形机器人续航时间约2-4小时,能量密度和热管理是核心痛点。

四、中游整机制造与竞争格局

1. 中国整机企业竞争梯队

中国已成为全球人形机器人产业核心力量。2025年国内整机企业突破140家,产品超330款,出货量约1.44万台,占全球超80%份额。

(1) 第一梯队:已实现千台级量产

企业 | 定位 | 核心指标 | 上市状态 |

优必选(9880.HK) | 全球首家上市人形机器人企业 | Walker系列专利数量全球第一;2025年人形机器人收入8.21亿元(同比增22倍);与东风柳汽签约;2025年Walker S2千台下线 | 港股 |

宇树科技 | 出货量全球第一 | 2025年营收增335%;R1人形机器人售价约4.3万元,入选《时代》2025最佳发明;2026年科创板IPO过会,估值约420亿元 | 即将上市 |

智元机器人 | 量产速度最快 | 2025年出货5100台,精简版约1.4万美元;由华为前高管创立 | 未上市 |

(2) 第二梯队:原型机验证/小批量试制阶段

企业 | 定位 | 核心指标 |

傅利叶智能 | 通用人形+康复机器人双线 | GR-1人形机器人已发布 |

埃斯顿(002747) | 工业机器人龙头延伸 | CODROID02集成44自由度,双臂负载超10kg;连续8年国产工业机器人市场第一 |

银河通用 | 具身智能新势力 | 估值超百亿,技术实力突出 |

小米 | 消费电子巨头跨界 | CyberOne全尺寸人形机器人 |

小鹏汽车 | 汽车跨界 | 自研人形机器人,汽车供应链复用 |

乐聚机器人 | 教育+服务 | 小型人形机器人量产能力 |

云深处 | 四足+人形 | 技术储备深厚 |

(3) 第三梯队:海外巨头

企业 | 定位 | 核心指标 |

特斯拉(Optimus) | 汽车巨头跨界,量产潜力最大 | Gen-3已量产下线,2026年目标万台产能;中国供应链深度绑定 |

Figure AI | 硅谷明星创业公司 | 与OpenAI深度合作,估值超260亿美元 |

波士顿动力 | 运动控制技术天花板 | Atlas液压版退役,电动版Atlas发布;被现代汽车收购 |

1X Technologies | 挪威创业公司 | 面向家庭场景的轻量级人形机器人NEO |

2. 竞争格局关键判断

(1)中国领先于量产:在整机出货量和供应链完整度上,中国显著领先全球。国产量产整机成本较海外低40-50%。

(2)海外领先于技术:运动控制算法、具身智能大模型、高端核心零部件上,特斯拉/波士顿动力/Figure AI仍有优势。

(3)跨界者是最大变量:特斯拉、小米、小鹏、奇瑞等汽车和消费电子巨头的进入,将彻底重塑产业竞争格局。汽车供应链(三花智控、拓普集团等)正在快速向人形机器人迁移。

(4)整机格局远未定型:当前任何整机企业都尚未建立不可逾越的壁垒,技术路线、成本曲线、场景选择将决定最终赢家。

五、下游应用场景与商业化进展

1. 应用场景全景

场景 | 当前阶段 | 代表案例 | 市场空间 |

工业制造 | 率先落地(占商业化市场>60%) | 比亚迪/特斯拉工厂部署;焊接、装配、质检、物流 | 2026年200亿元+ |

仓储物流 | 快速渗透 | 搬运、分拣、货物上架 | 2026年200亿元+ |

商业服务 | 场景拓展中 | 优必选Walker进万达/海底捞;商场导购、餐厅服务 | 中长期千亿级 |

家庭服务 | 早期探索 | 家务辅助、养老陪护、教育娱乐 | 终极万亿级市场 |

医疗康复 | 专业化起步 | 傅利叶康复机器人;天智航骨科手术机器人 | 千亿级 |

特种场景 | 刚需应用 | 空间站维护、应急救援、核电巡检 | 百亿级 |

2. 商业化关键逻辑

(1)工业场景优先:2025-2027年,工业制造是人形机器人最主要的变现场景。汽车制造(焊接、装配、质检)和3C电子(精密组装)因结构化程度高、ROI清晰(投资回收期1-2年),将率先放量。国家电网2026年为机器人下了68亿元订单,成为标志性事件。

(2)价格是普及的核心门槛:当前人形机器人均价10-50万元,2026年家用机型已下探至1-3万元(宇树R1约4.3万元),特斯拉Optimus目标2-3万美元。成本持续下降将加速进入家庭场景。

六、国内技术水平总体评估

1. 优势领域

领域 | 国产化率 | 全球地位 |

谐波减速器 | >70% | 全球领先(绿的谐波全球市占率超50%) |

伺服电机/驱动 | >70% | 成本优势明显(低30%+) |

3D视觉传感器 | >60% | 全球龙头之一(奥比中光) |

整机量产 | 全球第一 | 出货量占全球80%+ |

供应链完整度 | 全球最完整 | 电机、传感器、PCB、连接器、电池一应俱全 |

成本控制 | 全球最优 | 整机成本低40-50% |

2. 薄弱环节("卡脖子"领域)

领域 | 国产化率 | 差距 |

高端行星滚柱丝杠 | <10% | 精度、寿命、一致性;瑞士/德国垄断 |

高端六维力传感器 | ~30-40% | 多维力解耦算法、高精度标定 |

高端AI训练芯片 | 依赖英伟达 | 华为昇腾、寒武纪差距缩小中 |

灵巧手空心杯电机寿命 | 5000小时 vs 工业级2万小时+ | 材料与工艺差距 |

高端轴承 | CR3外资超70% | 舍弗勒/NSK/SKF垄断 |

运动控制算法 | 中低端OK,高端不足 | 动态平衡、全身协调控制仍弱于波士顿动力 |

具身大模型 | 跟随状态 | OpenAI/Google领先,国内科大讯飞/百度追赶 |

3. 综合评价

中国在人形机器人产业的定位是:"制造强国"向"智造强国"跃升的核心赛道。优势在于全产业链配套、成本控制、快速迭代和政府强力支持。2027年核心零部件国产化率有望超90%。但技术"天花板"——AI大模型、高端芯片、精密材料——仍需持续突破。总体而言,中国在"造得出、卖得便宜"上全球领先,在"造得最好、最聪明"上仍需追赶。