更多行业资讯

关注联合资信

2023-2025年,全球海运贸易量持续增长。运价指数方面,2025年,全球干散货海运市场总体供过于求,全年运价呈低开高走特征,年内累计增幅明显;受地缘政治因素主导,原油增产及出口放量、航距拉长与贸易流向重构等因素叠加影响,全球油品航运市场2025年下半年爆发式上涨,2026年一季度地缘风险溢价大幅推升油运价格,地区冲突持续发酵,行业仍面临多重不确定性;2025年集装箱运输需求增长缓慢,上半年美国关税政策不确定性引发“抢运”效应,但贸易局势缓和后市场行情运行回归稳定。未来,地缘政治风险、OPEC+政策调整及全球需求变化等因素加剧了原油市场价格的不确定性;同时,地缘局势、能源绿色转型等因素推高航运企业多项运营成本,航运行业成本构成日趋复杂,行业运行不确定性进一步上升。

海运行业属于资本、技术密集型行业,国内海运行业呈现显著的寡头垄断特征。近年来,行业内头部企业竞争格局稳定。各主要企业收入及盈利表现与全球海运指数、全球经济增速变动趋势基本保持一致。企业基于经营需要及业务拓展扩充运力需求对应增加有息债务;但得益于持续较强的盈利能力及收益留存,目前样本企业债务负担整体处于较低水平,长短期偿债能力指标表现均很强。

海运行业是国际贸易和全球经济运行的核心支柱产业,是交通运输行业的重要子集。海运行业主要指以船舶为载体进行的海洋运输活动,可分为船舶营运业和船舶租赁业。船舶营运指船舶经营人以自有船舶或租用船舶经营海上航线客、货运输的行业,其经营的可以是定期、定航线的班轮运输和不定期、不定航线追随货源而安排航线的租船运输。船舶租赁是指出租人将自有船舶出租给承租人使用,由承租人分期支付船舶租金的一种经营模式。

海运行业在国际贸易中发挥着至关重要的作用,全球超过80%的国际贸易货物通过海运进行,海运行业的发展状况直接影响到全球贸易的健康和稳定。海运行业也面临着一些挑战,包括环保法规的日趋严格、油价的波动、货物运输需求的不稳定、船舶运力供给的波动、地缘政治与经济波动等,上述因素均对行业的运营和盈利能力产生了较大的影响。

根据联合国贸易与发展会议及克拉克森研究公司公布数据,近年来,全球海运贸易量持续增长。2023-2025年,全球海运贸易量分别为124亿吨、127亿吨和129亿吨1。按照运输货物不同,全球海运货种以干散货、油品和集装箱为主,其占全球船舶运力的比例分别约为52%、28%和16%,因此海运行业运行与国际干散货、油品和集装箱贸易形势及相关船舶运力息息相关。目前国际惯例将海运市场分为干散货航运、油品航运以及集装箱航运。

1. 干散货航运

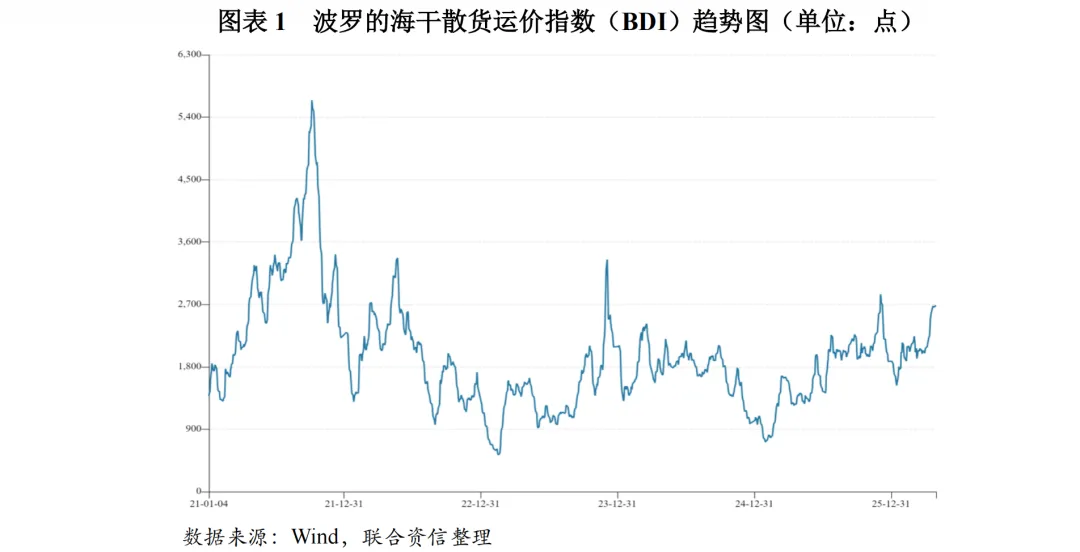

2025年,全球干散货海运市场总体供过于求,全年运价呈现低开高走特征,年内增幅明显,2026年一季度BDI走势延续回暖态势;未来干散货市场走势或将不再由单纯的贸易总量决定,而更多取决于吨海里质量、拆船节奏的执行力度,以及老龄运力退出市场的速度等因素。

干散货航运的主要运输货种为铁矿石、煤炭及粮食等大宗货物,以不定期船点对点运输为主,运价受大宗商品市场影响波动较大。

2021年,受益于经济复苏带来的全球贸易需求增长,以及全球主要国家宽松的货币政策,全球干散货现货市场明显复苏,干散货海运贸易量约为53.79亿吨,同比增长4.0%;同时运力增速放缓,叠加港口拥堵,全球干散货市场供需失衡,运价大幅提升,2021年全年BDI均值为2943点,较上年增长176.1%,但呈现高波动性,2021年10月7日达到5650点的近十年高位。2022年以来,全球经济增速放缓,印尼、印度、俄罗斯等国限制粮食、煤炭等出口,我国煤炭、铁矿石进口需求减弱,国际干散货航运总量出现收缩。2023年,全球干散货海运需求恢复增长,干散货海运贸易量55.08亿吨,同比增长3.6%;运力投放明显增加,截至2023年底全球干散货船队运力共计13557艘、10.03亿载重吨,较上年增长3%;运价方面,2023年BDI均值较2022年下跌28.7%至1379点,整体回调至2019年水平。2024年,全球干散货海运贸易量继续稳步回升,同比增长3.3%;截至2024年底全球干散货船队运力共计14032艘、10.32亿载重吨,较上年增长约3%,增速与2023年持平;运价方面,2024年BDI均值较2023年上涨27.3%至1755点。从BDI指数变化来看,整体波动幅度开始减小,市场处于明显“磨底”阶段。

2025年国际干散货市场低开高走,市场总体呈现供过于求。全球干散货海运贸易量同比增速下滑至0.9%,干散货海运需求增速明显回落;另一方面,全球干散货运力保持增长,截至2025年底,全球干散货船队运力共计14612艘、10.66亿载重吨,同比增长3.5%。运价方面,年初受恶劣天气、贸易摩擦等因素拖累,BDI开局低迷,上半年BDI均值同比大幅下滑约30%;下半年在铁矿、粮食、铝土矿贸易的轮番拉动下持续回暖,在船舶利用率趋紧、运力节奏错配以及局部摩擦因素叠加下,年末翘尾;全年看,BDI均值较上年下降4.2%至1681点,但年内自低点累计涨幅明显。进入2026年,干散货市场延续了2025年下半年的回暖态势,一季度BDI走势显著强于上年同期。从需求端看,全球干散货贸易量预计继续保持增长;运力端因环保政策及船队老龄化增速持续受限。未来干散货市场的走势或将不再由单纯的贸易总量决定,而更多取决于吨海里质量、拆船节奏的执行力度,以及老龄运力退出市场的速度等因素。

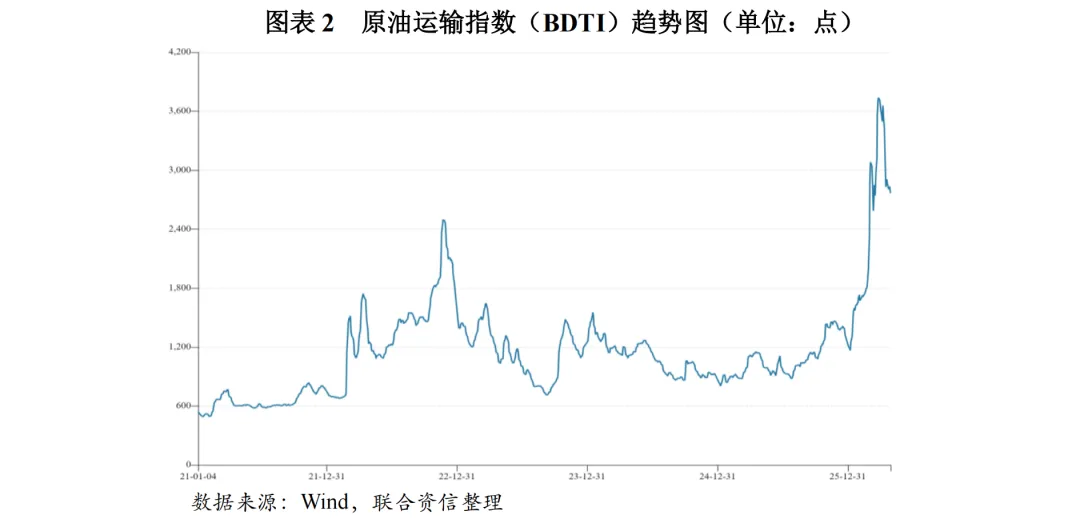

2. 油品航运

受地缘政治因素主导,原油增产及出口放量、航距拉长与贸易流向重构等因素叠加影响,2025年下半年全球油品航运市场爆发式上涨;2026年一季度,地缘风险溢价大幅推升油运价格。地区冲突持续发酵,短期来看,避险情绪升温推高油价预期;未来油品运价受全球经济形势及地缘政治影响较大,市场面临显著风险。

油品运输方面,石油、天然气以及化工品等属于大宗商品范围,是全球经济活动的核心物料,为工业生产、设备制造、居民消费等提供重要的基础,同时也是国际贸易的重要组成部分,因能源资源分布和消费区域的不匹配,进而形成了全球贸易流。

油品运输方面,2021年,受OPEC主要产油国持续控制产能、墨西哥湾原油产量和出口量下降、美国等原油消费大国联合释放原油战略储备等多因素影响,原油现货市场货盘稀少,运力持续过剩,运价底部徘徊。2022年,俄乌冲突导致石油贸易格局改变,同时受部分国家控制油价上涨以抗通胀有关政策影响,BDTI大幅攀升并创两年以来新高;2022年全球原油海运量约同比上升5%。2023年,OPEC主要产油国超预期减产、美湾及俄罗斯原油出口量保持高位、巴以冲突等因素导致全球石油贸易格局发生变化,全球原油海运量约同比上升3%;年底全球原油油船运力为4.62亿吨,较上年增长1.98%,全年BDTI大幅震荡。2024年全年原油海运量与2023年基本持平,因红海危机导致航线绕行,平均航行距离增加;2024年全球原油轮船队运力仅增长0.2%,油轮运力供给增长缓慢,老旧运力拆解延缓、平均拆船年龄不断延后,油轮运力净增长保持低位;BDTI整体呈现震荡走势,红海危机初期推升运价,但后期航线绕行常态化,市场情绪趋稳,运价回调,BDTI全年走势震荡下行。

2025年全球石油消费需求增速放缓,需求增长主要依赖亚洲国家支撑,而欧美需求疲软;OPEC+产量逐渐释放、中东原油出口量回升,巩固了远东航线的基本货盘;非OPEC+国家(圭亚那、巴西、加拿大等)产量同步攀升,出口增长也进一步提振了行业的平均运距;全球原油贸易流向加速重构,长距离航线占比持续提升。2025年,国际油运市场前低后高,原油轮市场强势上行,在欧美制裁收紧、OPEC+增产、长航线需求增长,以及受制裁原油贸易催生的“影子船队”大量吸纳老旧运力,导致合规市场有效供给进一步吃紧等多个因素作用下,运价在四季度飙升。2026年一季度,中东地缘风险溢价大幅推升油运价格,波斯湾地区冲突(美伊紧张关系升级)持续发酵,短期供需错配直接导致运价大涨。短期来看,避险情绪升温推高油价预期;不过行业仍面临多重不确定性,未来油品运价受地缘政治影响较大,或短期内出现剧烈波动或大幅回调;另一方面,区域贸易紧张局势升级,关税政策不确定性、全球经济增速放缓等因素可能抑制石油消费和运输需求。

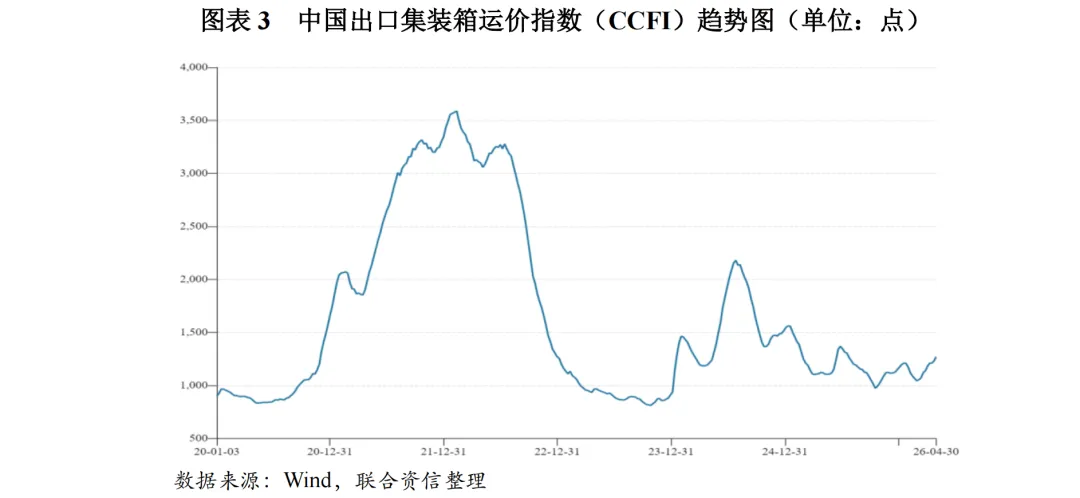

3. 集装箱航运

2025年上半年,受美国关税政策不确定性引发的“抢运”效应拉动,相关航线运输需求短期内波动上涨;但后续随着贸易局势缓和,市场行情回归稳定运行。未来集装箱航运市场将持续面临贸易韧性、国际形势、地缘风险等因素的博弈。

集装箱航运业务主要来自轻工制造业、大众消费品等,运输方式以班轮为主。2021年全球经济复苏,国际贸易迅速恢复增长;2022年后,受俄乌冲突、通货膨胀、欧美库存高企等多重因素影响,全球集装箱运输市场需求增长疲软,2021-2023年全球集装箱贸易量分别为2.07亿TEU、2.01亿TEU和2.01亿TEU。2024年,受全球集装箱航运市场需求复苏及红海问题等影响,贸易量较上年增长5.9%至2.13亿TEU。2025年世界主要经济体经济增长继续低位徘徊,全球贸易量及集装箱运输需求增长缓慢。

运力方面,全球集装箱运力持续提升,据AXS-Alphaliner统计,2023-2025年底,全球集装箱船总运力分别为2852万TEU、3065万TEU和3300万TEU。

集装箱运价方面,2020年以来,CCFI呈现“过山车”式波动,2020-2022年上半年,因船舶延误及港口拥堵,全球集装箱运输供应持续紧张,集装箱运价大幅走高; 2022年2月11日CCFI达3587.91点,创历史新高;2022年下半年以来,受港口拥堵问题改善叠加集装箱运力持续增长等因素影响,集装箱运价持续走低;2023年全年CCFI平均值为941.99点,较2020年均值下降3.62%。2024年,全球经济延续温和复苏态势,带动全球集装箱航运市场运输需求攀升;全球集装箱航运市场新船运力交付约300万TEU,同比增幅超过10%,但红海船舶绕航叠加港口拥堵消化吸收了部分运力,有效缓解市场供给压力,市场运价反弹回升,全年集装箱航运市场景气度明显回升;2024年全年CCFI平均值为1550.59点。2025年,受上半年美国关税政策不确定性引发的“抢运”效应拉动,相关航线运输需求短期内波动上涨,但贸易局势缓和后市场行情运行稳定。2025年CCFI全年运行明显低于2024年水平,平均值降至1197.60点。未来,供给增长、红海危机持续动荡及国际贸易摩擦增加了集装箱运输市场的不确定性。

4. 航运成本

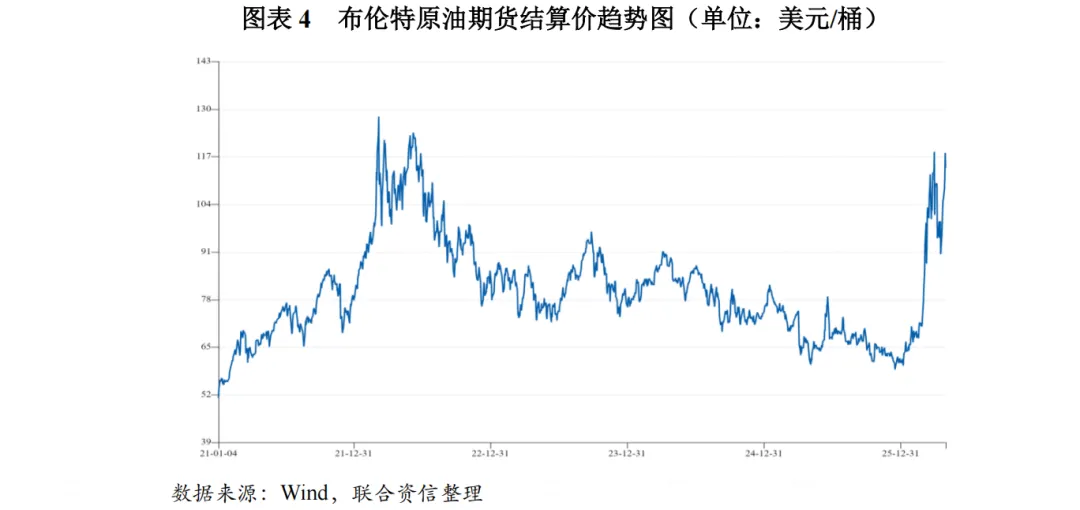

受复杂的宏观环境影响,2022-2025年,原油价格震荡下行;2026年以来,受军事冲突及由此引发的系列事项造成国际油价急剧攀升。未来,地缘政治风险、OPEC+政策调整及全球需求变化等因素加剧了原油市场价格的不确定性;同时,地缘局势、能源绿色转型等因素推高航运企业多项运营成本,航运行业成本构成日趋复杂,行业运行不确定性进一步上升。

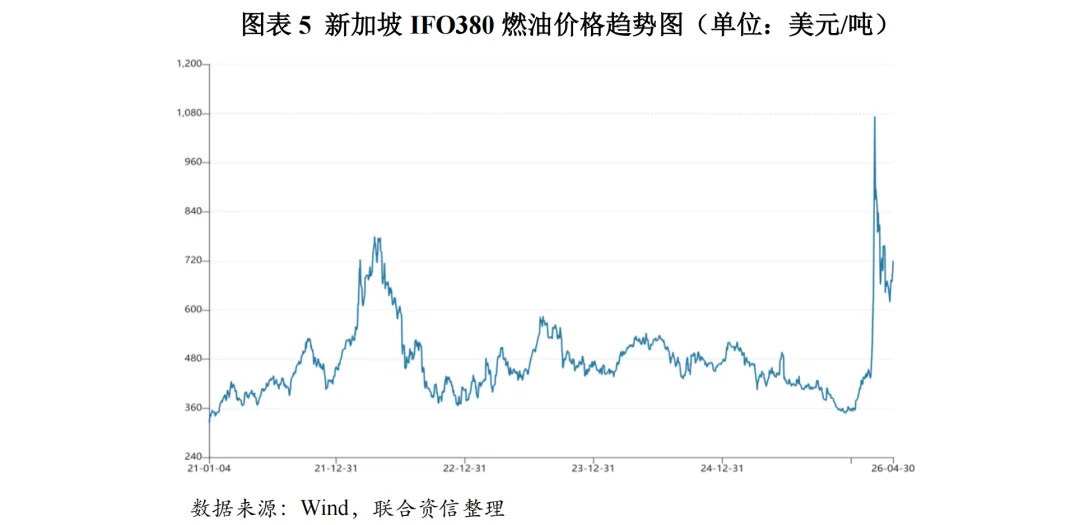

燃油成本为航运企业营业成本中最主要的成本支出之一,燃油价格的波动将影响航运企业的盈利水平;燃油价格在很大程度上受到国际市场原油价格波动的影响。原油价格方面,2020年5月起,受全球主要原油供应国减产及原油需求开始回升影响,原油价格开始触底反弹,于2022年上半年升至2014年以来经济通胀调整后的最高价格;2022年下半年,美国和国际战略石油储备释放计划增加了原油供应,原油价格有所回落;后受到地缘政治、能源转型、金融动荡等多方面复杂因素影响,原油价格大幅波动;2024年以来,市场预期经济下滑,需求弱化,油价不断回落。2025年,OPEC+和非OPEC+国家原油产量强劲增长,原油供应大幅增长;全球经济增速放缓,以及多产业能源转型抑制石油消费增速,“供应过剩、需求疲软”导致国际油价进入下行周期。2022—2025年,布伦特原油期货价格全年平均值持续下降,分别约为99.04美元/桶、82.64美元/桶、79.86美元/桶和68.19美元/桶。2026年以来,中东地区军事冲突升级及由此引发的霍尔木兹海峡关闭等系列事项造成石油供应“骤停”,国际油价急剧攀升。一方面,受地缘政治冲突、OPEC+政策调整、全球需求疲软及库存变化等因素影响,原油市场价格存在较大的不确定性;另一方面,地缘局势、能源绿色转型等因素推高航运企业多项运营成本,使得整体航运成本走势与油价并非完全同步。当前航运行业成本结构日趋复杂,行业运行不确定性进一步上升。

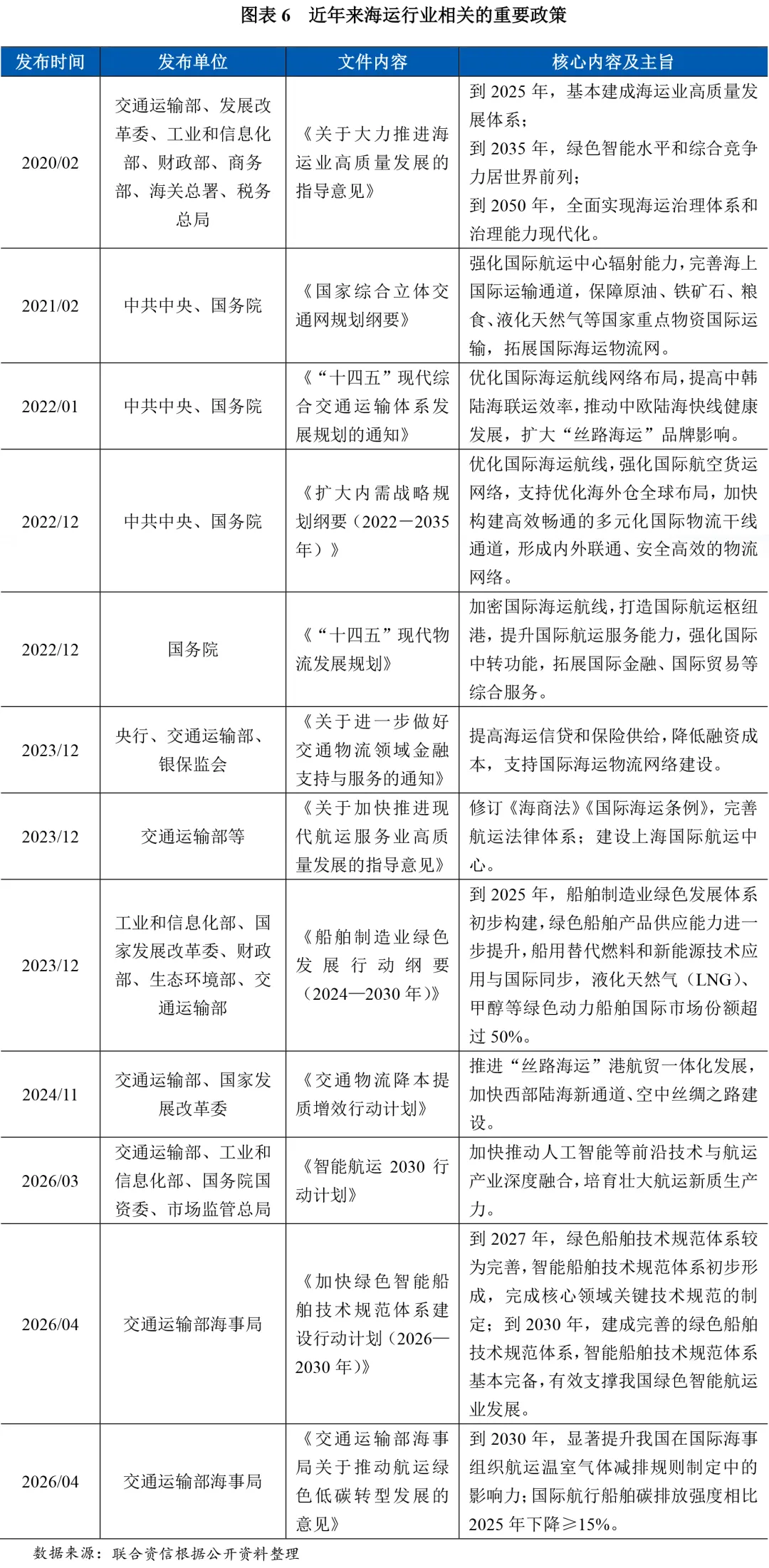

近年来,国家层面政策体系进一步强调创新驱动战略,涵盖技术创新、产品与服务模式创新等多维度,进一步推进海运行业绿色化转型、智能化升级加速落地、持续深化国际合作等进程。

通过上述战略举措,中国海运行业的全球竞争力显著增强,并深度拓展“丝路海运”品牌的国际影响力。此外,政策体系进一步强调创新驱动战略,涵盖技术创新、产品与服务模式创新等多维度。

随着全球航运减排进程加速,国际海事组织(IMO)2025年会议提出全球首个针对航运业的将强制性排放限制和温室气体定价相结合的框架,对我国政策对接国际标准、应对国际认证体系提出要求。政府旨在通过引入高标准与先进技术(如环保燃料技术、船舶碳强度管理、智能化航运技术),进一步推进海运行业绿色化转型、智能化升级加速落地、持续深化国际合作等进程。

1. 行业周期性

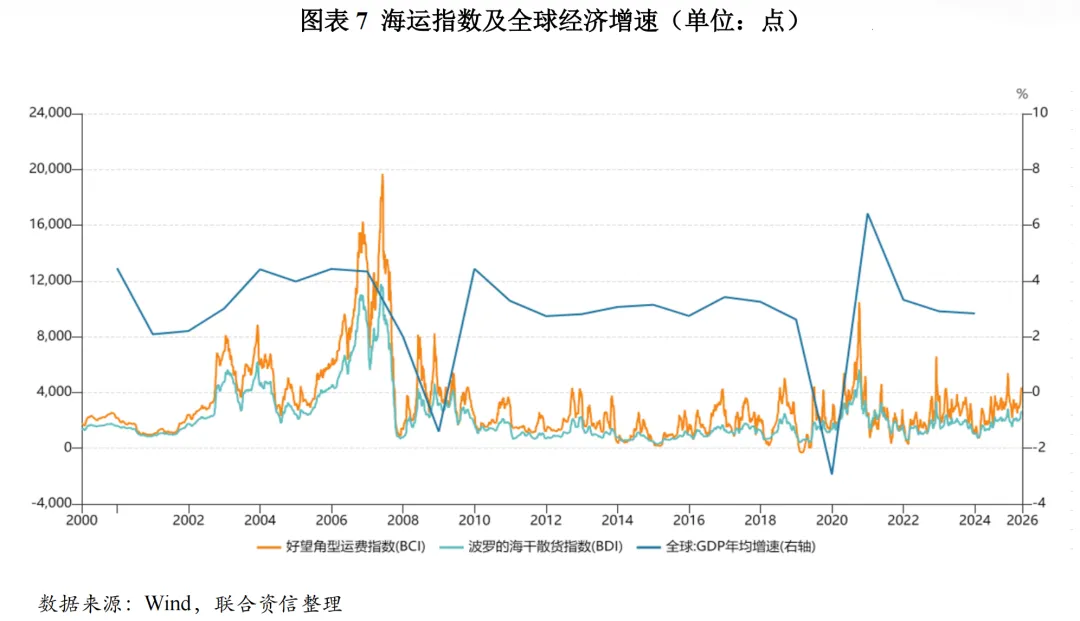

海运行业与全球经济发展息息相关,数十年来反复出现周期性特征,但由不同的宏观环境因素所驱动。近年来,行业需求端与供给端的固有波动加之新的政策与风险变量导致海运行业发展的不确定性增加,全球贸易的发展前景存在不确定性。

从需求端来看,海运需求与全球经济增长密切相关。全球经济繁荣时,贸易活动频繁,对海运的需求随之增加;反之亦然。从供给端来看,造船周期长也是导致海运行业周期性发展的因素之一,船司在运价上行期订购大量船舶,而船舶交付时可能正好面临运价下行周期,船舶交付周期与经济周期错配,导致供给增加与需求减弱的矛盾,加剧市场波动。

2000-2008年,全球GDP增速保持在较高水平,海运行业进入繁荣扩张期,BDI指数2008年创历史高点。但随之而来的金融危机导致经济快速萎缩,全球经济进入“长期停滞”,运力过剩问题爆发;经过2009-2019年的调整与转型期,全球经济发生结构性变化,中国成为最大海运需求国,中国远洋海运集团有限公司(以下简称“中国远洋海运集团”)船队规模跃居世界第一。2020-2021年,全球经济经历大型冲击与报复性复苏,港口拥堵及供需失衡等造成运价迅速提升。2022-2023年,地缘冲突、红海危机等不断动荡,全球能源贸易及经济格局进入重构期,2023年全球海运贸易增长2.4%。2024年以来,全球经济逐渐恢复,各年航运贸易指数趋于平稳,并在2025年末呈现宽幅震荡中底部反弹态势。但面对不同区域的贸易紧张局势、政治风险、全球贸易格局变换及关税政策变化等因素,全球贸易的发展前景存在不确定性,环保成本传导也或将成为海运行业发展的新增重要变量。

2. 行业集中度与竞争性

海运行业属于资本、技术密集型行业,班轮形式较依赖规模经济,经多轮并购已形成寡头垄断,行业集中度高。根据Alphaliner排名,截至2025年底,全球前十大班轮公司市场份额占比合计约84%,排名前五分别为地中海航运(709.93万TEU,运力市场份额占比21.17%)、马士基航运(461.50万TEU,占比13.77%)、达飞轮船(409.50万TEU,占比12.22%)、中国远洋海运集团(352.30万TEU,占比10.51%)及赫伯罗特(238.80万TEU,占比7.12%)。此外,由于节约成本及提升竞争力的需要,各大集运公司龙头联盟不断重组,形成联盟体系2,新的联盟和服务网络将显著提升航运服务的效率,加剧差异化竞争。

干散货及油品运输具备货主集中、承运人分散的特点,其航运市场集中度方面则远低于集装箱航运。从船舶运力看,干散货海运行业进入门槛相对较低,竞争格局较为分散。全球前十大干散货船东运力合计约占据15%的市场份额,全球前十大油轮船东运力合计约占据22%的市场份额3。

国内海运行业呈现显著的寡头垄断特征,龙头企业中国远洋海运集团覆盖航运-港口-物流全产业链,船舶数量和吨位均遥遥领先,其航运各板块主要通过各下属上市子公司开展。招商局集团有限公司主要通过招商局能源运输股份有限公司(以下简称“招商轮船”)在能源运输领域深耕。两大国有航运集团不仅在船队规模和国际航运上占据重要地位,也在各细分市场形成全面布局。

截至2025年底,中国远洋海运集团经营船队综合运力1.35亿载重吨/1660艘,排名世界第一。其中,集装箱船队规模363.1万TEU/595艘,居世界前列;干散货船队运力5120万载重吨/477艘,油、气船队运力3065万载重吨/261艘,杂货特种船队1139万载重吨/260艘,均居世界第一。

截至2025年底,招商轮船共有自有船235艘,载重吨3884.59万吨,租入船69艘,载重吨465.14万吨;散货船队运力1882.03万载重吨/98艘,油轮船队运力1642.7万载重吨/58艘,LNG船队运力260.92万载重吨/30艘。

本报告选取国内船队运力规模居前且可公开获取数据的11家航运企业作为研究样本。

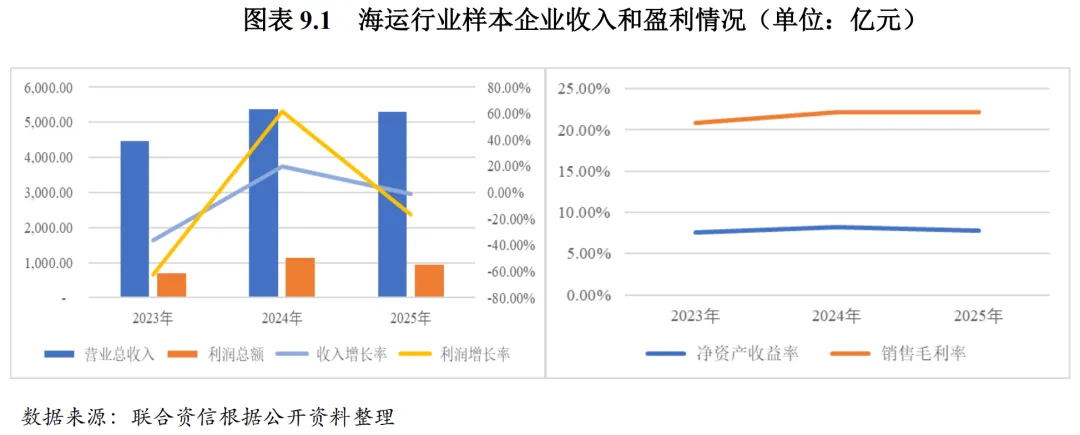

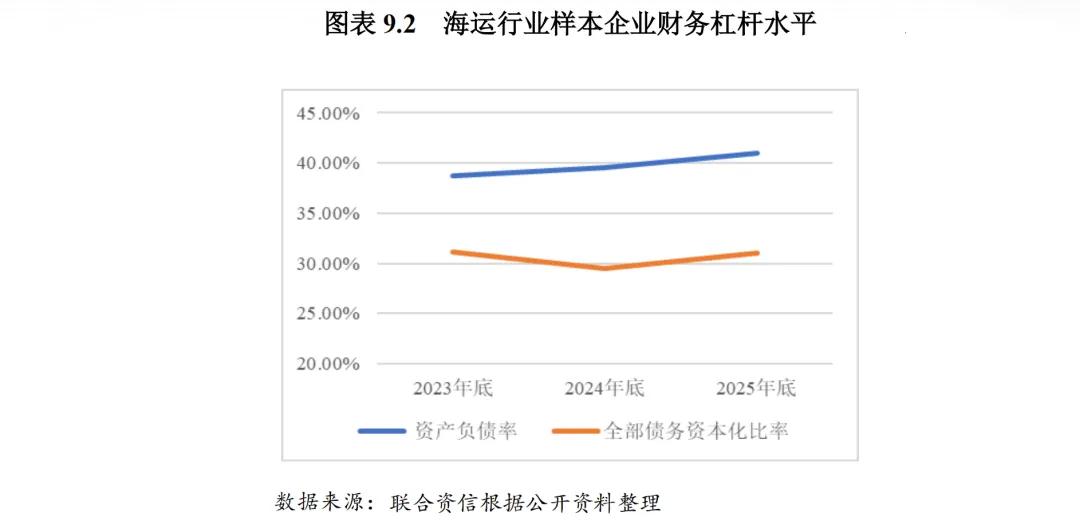

海运行业头部企业竞争格局稳定,盈利表现受全球经济与地缘政治影响显著,变动趋势与海运指数及全球经济增速变动趋势基本保持一致。企业基于经营需要及业务拓展扩充运力需求对应增加有息债务,但得益于持续较强的盈利能力及收益留存,行业全部债务资本化比率变动不大,目前样本企业债务负担整体处于较低水平,长短期偿债能力指标表现均很强。

1. 行业增长性和盈利能力分析

海运行业呈现资本与技术密集型特征,近年来,行业内头部企业竞争格局稳定,在收入及盈利表现方面,行业整体受全球经济形势与国际地缘政治局势等影响显著。2023年,全球航运市场回归疲弱态势,各主要企业营业总收入规模及盈利水平均出现明显下滑;2024年,伴随全球经济复苏与商品贸易活跃度提升,全球贸易保持增长,带动全球航运市场运输需求攀升,市场运价处于相对高位,各主要企业收入、利润均有所回升;2025年,受地缘政治动荡、贸易政策不确定性加强、监管压力趋紧等因素影响,国际航运市场波动运行,各细化市场走势分化,各主要企业整体收入较上年变化不大,但利润水平有所回落。整体看,行业内各主要企业收入及盈利表现与全球海运指数、全球经济增速变动趋势基本保持一致。

2. 行业杠杆水平

近年来,随着样本企业利润的持续积累,样本企业权益资本稳步增长,同时头部企业基于经营需要及业务拓展扩充运力需求,对应增加有息债务,整体看,样本企业平均资产负债率小幅增长。得益于航运业务持续较强的盈利能力及收益留存,行业全部债务资本化比率变动不大,债务负担整体处于较低水平。

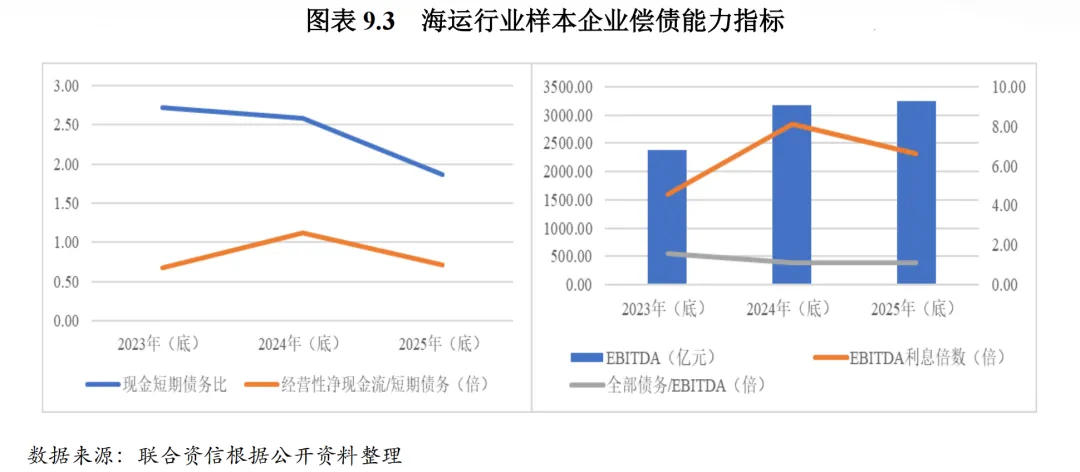

3. 行业偿债能力

短期偿债能力指标表现方面,样本企业普遍持有充裕的现金类资产(2025年底货币资金占总资产的比重约18%),随着企业使用自有资金逐步偿付有息债务,2025年底,各企业现金类资产规模较上年底进一步减少,但对短期债务的覆盖能力仍很强;受海运行业各年度整体行情波动影响,2025年样本企业经营活动现金净流入规模较上年有所减少,与收入及利润变动趋势一致,经营性净现金流对短期债务的覆盖倍数亦有所下降。整体看,海运行业样本企业短期偿债能力很强。

长期偿债能力指标表现方面,2025年,样本企业EBITDA4总额较上年变化不大,其对利息支出5及全部债务的覆盖程度较上年均有所下降,各年EBITDA利息倍数始终高于4.5倍,全部债务/EBITDA均低于1.5倍,长期偿债能力指标仍很强。

海运行业的发展前景与全球经济、贸易格局呈现深度联动特征。全球化进程构建的基础性需求仍将持续支撑行业发展,但不同货种面临差异化的市场周期。整体看,干散货及油品贸易需求受全球经济形势、贸易政策与壁垒、地缘政治及国际格局等因素影响较大,市场不确定性增加;短期来看,避险情绪升温推高油价预期,但油品市场也面临显著风险;集装箱航运市场受经济复苏动能不足、国际形势变化等导致全球需求疲软,全球贸易量及集装箱运输需求增长缓慢,未来供给过剩趋势明显,但红海危机持续动荡及国际贸易摩擦增加了集装箱运输市场的不确定性。从竞争格局看,头部航运公司仍将占据主导地位,而数字化转型与绿色航运正重构行业竞争要素,对企业加速推进船舶新能源改造和智能化系统升级等提出新的要求,航运行业成本构成日趋复杂,行业运行不确定性进一步上升。

[1]取自克拉克森研究公司统计数据。

[2]截至2025年4月底,集运公司形成的主要联盟包括:双子星联盟(Gemini)由马士基和赫伯罗特联手,于2025年2月成立;海洋联盟(Ocean Alliance)不变(达飞轮船、中国远洋海运集团、长荣海运和东方海外(国际)有限公司),联盟合作期限延长至2032年;海洋网联船务ONE、韩新海运HMM和阳明海运将在新联盟Premier Alliance下继续紧密合作,自2025年2月起合作期限五年;原2M联盟(地中海航运、马士基航运)于2025年1月解散,地中海航运独立运营,并与Premier Alliance在亚欧航线上进行合作。

[3]统计数据节点截至2025年2月。

[4]EBITDA=利润总额+费用化利息支出+固定资产折旧+使用权资产折旧+摊销。

[5]利息支出=分配股利、利润或偿付利息支付的现金。

公用评级四部

张丽斐