一、上市首日股价暴涨的核心原因

惠科股份(001399)上市首日收涨 315.02%、盘中最高涨幅超 650%,是多重因素共同催化的结果:

发行估值显著折价,安全垫充足

本次发行价 10.12 元,对应发行市盈率仅 25.45 倍,大幅低于中证指数披露的同行业 68.68 倍静态平均市盈率,也低于京东方 A、TCL 科技等可比公司 34.81 倍的 TTM 平均市盈率,估值修复空间是资金入场的核心底层逻辑。

赛道热度 + 新股市场情绪共振

2026 年以来 A 股新股市场整体火爆,年内新股首日平均涨幅超 250%,打新赚钱效应显著;同时新型显示(MiniLED、OLED、AI 显示终端)属于硬科技热门赛道,市场对显示产业高端化升级有较高预期,资金偏好明确。

流通筹码稀缺,易于资金博弈

本次公开发行 7.3 亿股,仅占发行后总股本的 10%,流通盘规模相对公司总市值偏小,筹码集中度高,短线资金易推动股价大幅波动,是盘中多次触发临时停牌的重要原因。

龙头地位 + 成长想象空间加持

公司是全球第三大 LCD 电视面板厂商,85 英寸及以上超大尺寸面板出货量全球第一,基本面具备行业龙头支撑;同时 IPO 募资 85 亿元重点投向长沙 OLED 升级、Oxide 面板、绵阳 MiniLED 智能制造三大高端项目,叠加半导体材料、AI 终端等概念,市场对其产品结构升级有较强成长预期,进一步放大炒作情绪。

二、公司基本面与主营产品介绍

核心基本面概况

惠科股份成立于 2001 年,是国内显示产业链垂直整合度最高的企业之一,与京东方、TCL 华星并列国内大尺寸液晶面板第一梯队。

- 产能布局

:拥有重庆、滁州、绵阳、长沙 4 条 G8.6 高世代 LCD 产线,以及深圳 1 条 G5.5 OLED 产线,面板年产能超 700 万大板。 - 行业地位

(2024 年,群智咨询数据):电视面板出货面积全球第三(市占率 13%)、显示器面板出货面积全球第四、智能手机面板出货面积全球第三;85 英寸 LCD 电视面板出货面积排名全球第一,在超大尺寸赛道具备显著领先优势。 - 客户资源

:覆盖三星、LG、小米、海信、TCL、联想、惠普、戴尔等全球主流消费电子品牌。 - 历史业绩

:2023-2025 年分别实现营收 358.24 亿元、402.82 亿元、408.97 亿元,归母净利润 25.82 亿元、33.20 亿元、38.01 亿元;2025 年营收增速放缓至 1.53%,盈利受 LCD 面板行业周期影响明显。公司预计 2026 年上半年营收 200-220 亿元,归母净利润 18.5-20.5 亿元,净利润同比小幅下滑。

主营产品介绍

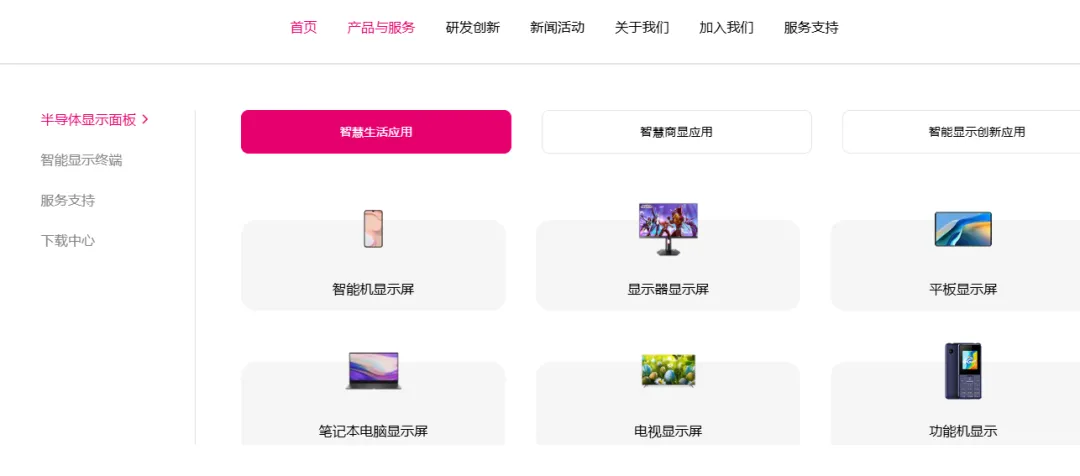

公司业务分为半导体显示面板和智能显示终端两大板块,并向上延伸至部分核心材料环节:

- 半导体显示面板(核心主业)

TV 面板:覆盖全尺寸液晶电视面板,85 英寸及以上超大尺寸为核心优势品类,是全球最大的 85 英寸 LCD 面板供应商。 IT 面板:包含显示器面板、笔记本电脑面板、平板面板,直接受益于 AI PC、电竞显示需求增长。 新兴面板:布局柔性 OLED、MiniLED 背光、Oxide TFT-LCD、车载 / 工控显示面板等高端品类,是未来产品升级的核心方向。 - 智能显示终端

拥有主品牌 HKC,以及 ANTGAMER 蚂蚁电竞、KOORUI 科睿等差异化子品牌,产品覆盖智能电视、电竞显示器、商用显示终端等;同时为全球头部品牌提供 TV、显示器 ODM/OEM 代工服务。 - 上游材料延伸

布局半导体铜箔、玻璃基板等显示核心材料,完善产业链垂直整合能力,提升盈利稳定性。

三、未来三年营收与净利润预测

注:公司刚完成上市,机构完整覆盖较少,以下预测基于公司现有产能规划、募资项目投产节奏、面板行业周期趋势综合测算,存在一定不确定性。

风险提示:若 LCD 面板价格大幅下行、新产能爬坡不及预期,业绩可能低于预测;若行业景气度超预期上行,业绩也存在超出预期的可能。

四、分周期股价空间与操作策略(现价 42.0 元)

当前股价对应总市值约 3065 亿元,参考可比面板企业 35 倍左右的平均 TTM 市盈率,以 2025 年净利润 38.01 亿元测算,中性合理市值约 1330 亿元,对应股价约 18.2 元;若考虑 2027 年业绩增长,给予 35 倍 PE 对应市值约 1750 亿元,对应股价约 24 元。当前股价已大幅脱离基本面估值,主要由新股情绪与资金炒作支撑。

短期(1-5 个交易日)

- 走势判断

:首日股价最高冲至 76 元后回落至 42 元,全天换手率 65.92%,50 元以上形成大量套牢筹码。参考历史爆炒新股规律,首日大幅上涨后次日大概率低开震荡,向上反弹将面临 50-55 元区间的强抛压,下方支撑位在 36-38 元。短期情绪退潮后回调风险远大于上涨空间,进一步大幅上涨的概率较低。 - 操作策略:

持仓者:逢反弹至 48 元以上分批减仓,锁定大部分上市首日浮盈,避免情绪退潮后的快速回撤。 未持仓者:坚决不追高入场,以观望为主,新股短期波动极大,高位接盘风险极高。

中期(1-4 周)

- 走势判断

:新股炒作情绪逐步消退后,股价将向基本面估值回归。中期大概率呈现震荡下行趋势,期间可能伴随小幅反弹,但难以突破首日高点;预计中期合理波动区间在 25-35 元,若面板行业出现利好催化,反弹上限或触碰 40 元,但若业绩不及预期,可能进一步下探至 20 元附近。 - 操作策略:

持仓者:每轮反弹均以减仓为主,逐步降低仓位,不建议中期持有博弈估值泡沫。 观望者:等待股价回落至 25 元以下、估值回归至行业平均水平后,再结合面板行业景气度考虑是否轻仓参与。

长期(1-6 个月)

- 走势判断

:长期股价将回归业绩基本面,核心取决于公司高端产能落地进度与面板行业周期走向。若 OLED、MiniLED 项目顺利投产且盈利符合预期,公司估值有望获得一定提升,6 个月内合理价值中枢约 22-28 元;若转型进度不及预期、LCD 面板进入下行周期,股价可能进一步下探至 15-20 元区间。 - 操作策略:

价值投资者:持续跟踪公司季度业绩、新产能爬坡进度、主流面板价格走势,待估值回落至 30 倍 PE 以内、且行业景气度企稳后,再分批布局。 趋势投资者:等待股价完成情绪杀跌、形成明确底部形态后再考虑参与,不提前左侧抄底。

风险提示:以上分析基于公开信息与行业常规规律推导,新股股价受资金情绪影响极大,实际走势可能与预测存在较大偏差,投资需谨慎。