文|国际畜牧科技

编辑|中展农牧网

头图|网络

报告摘要

2026年1-5月国内肉鸡产业整体呈现产能高位释放、供需宽松回暖、盈利稳步修复、出口大幅突围的运行格局,行业彻底摆脱前期低迷态势,进入结构性景气上行周期。

农业农村部监测数据显示,1-5月全国肉鸡期末存栏同比增长8.0%,累计出栏量同比提升7.0%,鸡肉总产量同比上涨8.4%,产能、产量同步稳步增长,国内鸡肉自给能力持续强化。

月度产业收益持续改善,5月行业单只肉鸡平均养殖收益达1.48元/只,同比增加0.68元/只,创下年内盈利峰值,行业整体盈利面持续扩大,亏损养殖户占比降至18.7%。

分月度走势来看,行业呈现明显的阶段性修复特征。1月延续年末产能高位,集中出栏压制行情,白羽养殖小幅亏损;2月受春节假期影响,产销节奏放缓,行情小幅震荡修复;3月成为行业关键拐点,饲料成本回落、终端消费复苏,养殖端全面扭亏为盈;4-5月行业景气度持续攀升,毛鸡、鸡苗价格稳步走高,叠加海外出口订单爆发式增长,产业链整体利润持续释放。

品类分化特征显著,白羽肉鸡量价稳升、盈利持续向好,黄羽肉鸡受阶段性集中出栏影响,行情小幅承压,仅在节日备货节点实现微利。

同时,上游种源自主化进程提速,海外引种收缩倒逼国产种源替代加速,成为本年度产业核心发展亮点。

上游种禽繁育

2026年1-5月白羽肉鸡祖代种禽呈现“存栏高位、更新锐减、国产替代提速”的核心特征,受法国禽流感疫情持续影响,海外安伟捷、科宝引种持续受限,行业种源供给结构发生根本性转变。

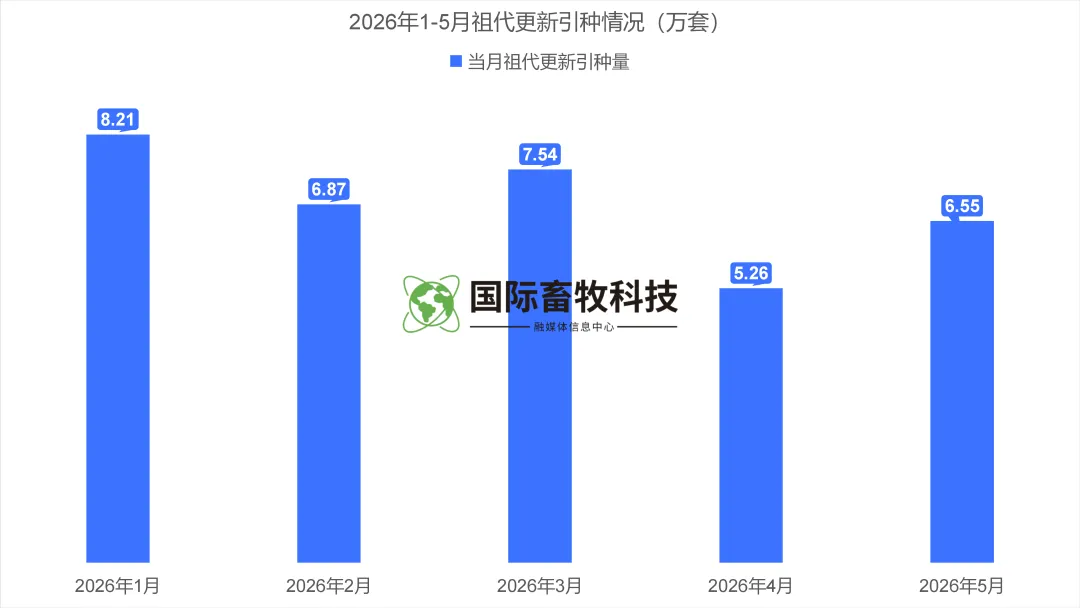

数据显示,1-5月全国祖代种鸡累计更新量34.43万套,同比大幅下滑20.67%,各月度更新量均维持同比大幅下降态势:1月8.21万套(同比-22.35%)、2月6.87万套(同比-25.12%)、3月7.54万套(同比-21.68%)、4月5.26万套(同比-27.93%)、5月6.55万套(同比-28.80%),4-5月引种收缩幅度持续扩大。

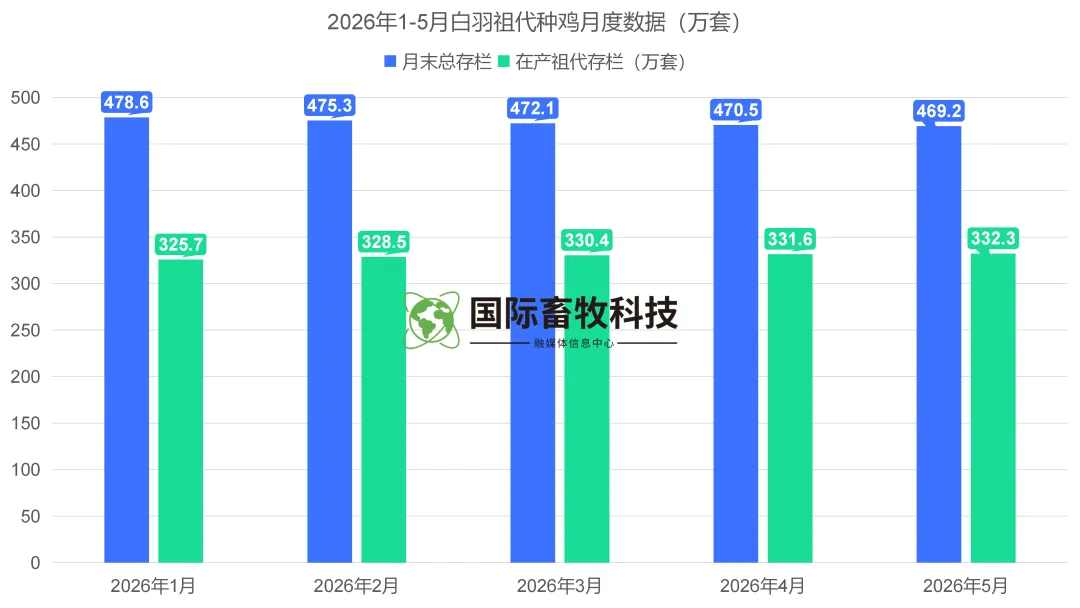

存栏端保持高位储备,保障短期产能供给,5月末全国祖代种鸡总存栏469.2万套,同比增长4.8%,其中在产祖代存栏332.3万套,同比增长8.1%。

随着海外引种断供加剧,国内自育种源替代效果凸显,5月国产白羽种源市场占比升至72.52%,彻底打破海外种源垄断格局,种源自主化成为行业长期发展趋势。

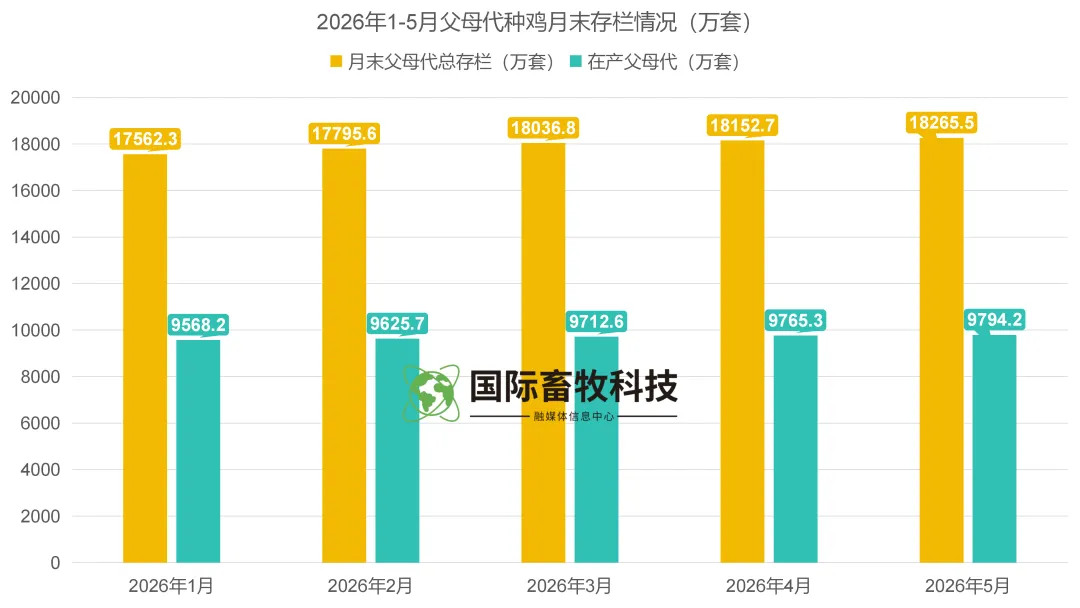

父母代种禽产能同步充裕,5月末全国父母代种鸡总存栏18265.5万套,同比增长9.6%,在产父母代存栏9794.2万套,同比增长2.3%,充足的后备产能支撑上半年商品鸡出栏高位释放。

父母代鸡苗市场量价齐升,1-5月累计销量3386.08万套,同比增长13.47%,市场成交均价40.63元/套,同比大涨21.03%。

分月度来看,鸡苗销量稳中有升,价格持续走高,1月均价36.25元/套,5月升至44.25元/套,月度涨幅持续扩大,种禽企业盈利稳居产业链顶端。

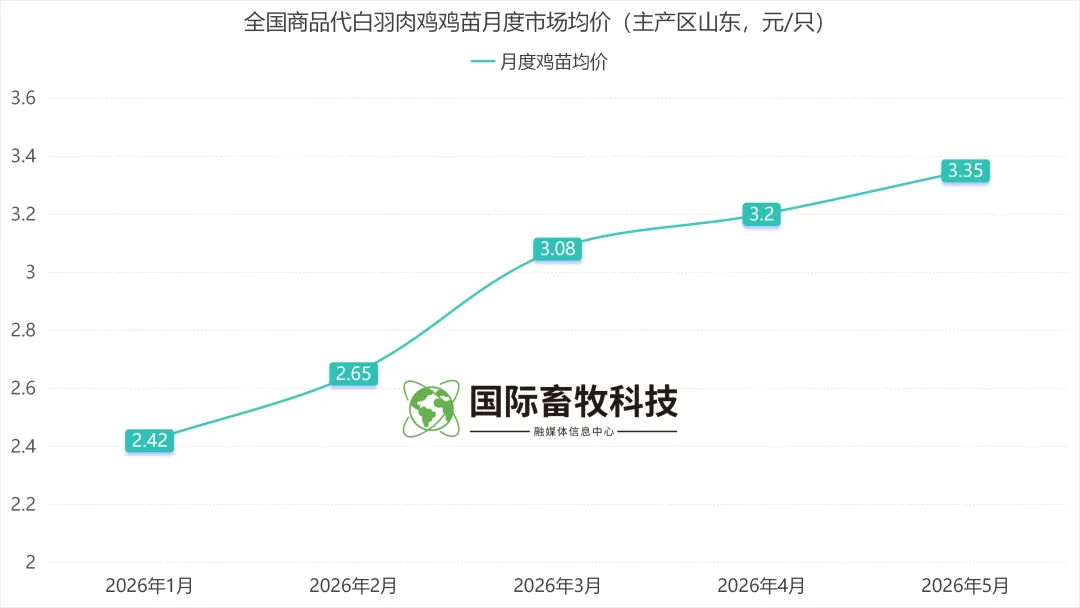

商品代鸡苗价格同步上行,主产区山东白羽鸡苗均价从1月2.42元/只稳步上涨至5月3.35元/只,连续5个月环比、同比双增,养殖户补栏积极性随养殖盈利修复持续提升。

头部上市种禽企业业绩亮眼,5月益生股份鸡苗销量5399万只,营收2.48亿元,同比增长42.36%;民和股份鸡苗销量同比增长12.52%,营收同比增长35.1%,实现量价齐升。

中游养殖环节

2026年1-5月肉鸡养殖端产能持续释放,白羽、黄羽肉鸡行情分化运行,白羽养殖盈利持续修复、走势稳健,黄羽肉鸡受供给过剩影响阶段性承压。

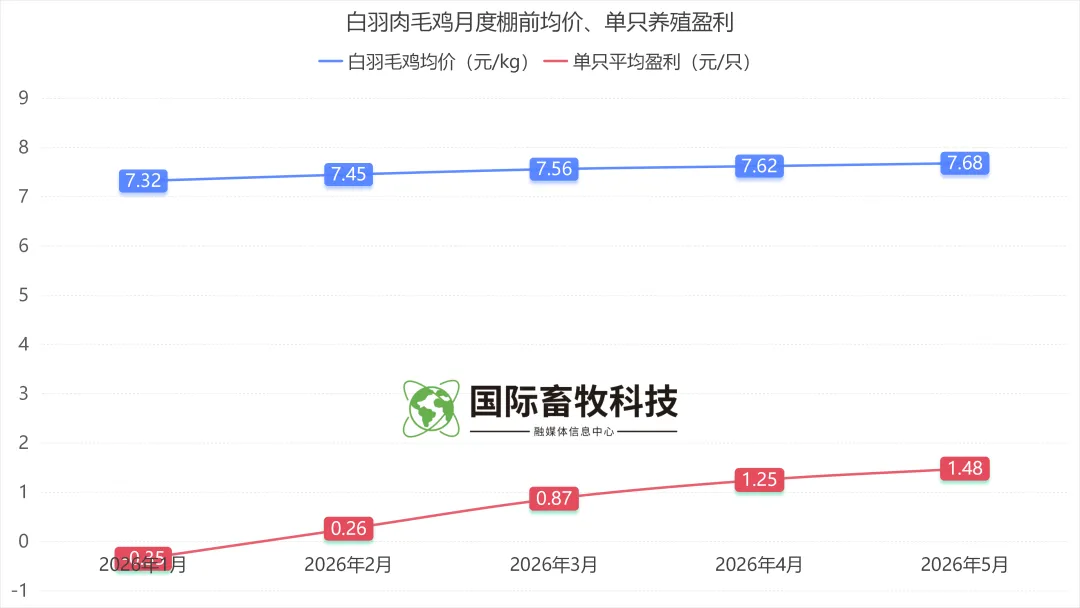

白羽肉鸡方面,1-5月商品鸡出栏量同比增长7.2%,分月度出栏增速稳步提升,市场供给充足且节奏平稳。毛鸡价格持续温和上涨,全国白羽毛鸡均价从1月7.32元/kg上涨至5月7.68元/kg,同比连续5个月正增长。

养殖盈利随价格上行、成本下行持续改善,1月单只亏损0.35元,亏损养殖户占比42.6%;2月小幅扭亏,盈利0.26元/只;3-5月盈利持续攀升,5月单只盈利1.48元,创年内最高水平,当期亏损养殖户占比降至18.7%,规模化养殖企业基本实现全面盈利。

黄羽肉鸡运行态势相对弱势,1-5月累计出栏量同比增长11.3%,出栏增速高于白羽肉鸡,阶段性供给过剩压制行情。

价格呈现“前高后低、小幅修复”态势,1月受节前餐饮备货支撑,均价达14.25元/kg,单只盈利2.12元,为年内最佳行情;2月节后消费回落,价格跌至13.86元/kg,盈利大幅收缩至0.65元/只;3-4月集中出栏压力凸显,养殖端连续两月小幅亏损;5月受端午节日备货拉动,价格小幅回升至13.91元/kg,单只微利0.16元,行情边际改善但整体仍偏弱于白羽肉鸡。

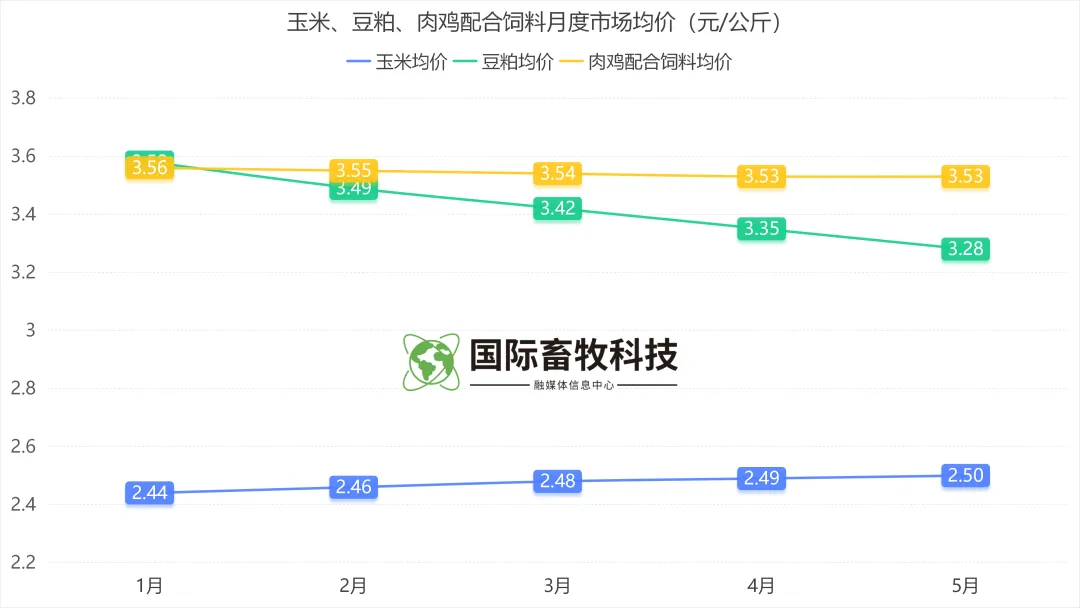

养殖成本端持续利好,饲料原料价格下行成为盈利修复核心支撑。农业农村部500县监测数据显示,1-5月玉米、豆粕价格整体呈稳中有降走势,玉米均价从1月2.44元/公斤小幅升至5月2.50元/公斤,波动幅度极小;豆粕价格下行显著,从1月3.58元/公斤跌至5月3.28元/公斤,同比下降8.1%。

受此影响,肉鸡配合饲料均价持续回落,从1月3.56元/公斤降至4-5月3.53元/公斤,养殖成本持续优化,为养殖端盈利稳定提供坚实保障。

下游加工与贸易

2026年1-5月肉鸡屠宰加工行业稳步运行,产品价格稳中有升,库存维持合理区间,深加工需求持续增长。

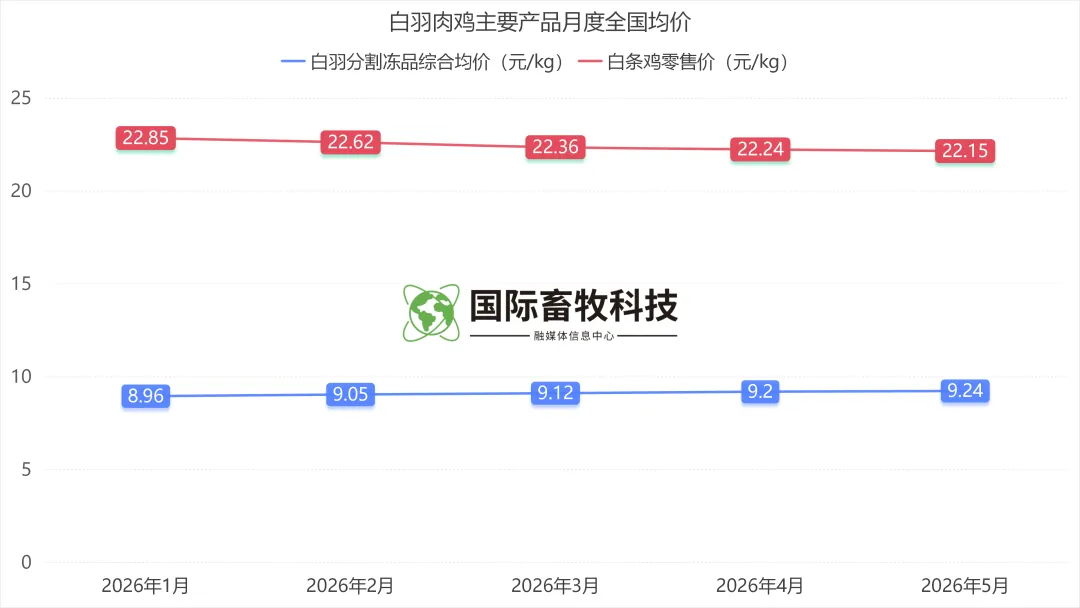

白羽肉鸡分割冻品综合均价从1月8.96元/kg稳步上涨至5月9.24元/kg,同比小幅上涨0.9%;白条鸡零售价略有回落,1月22.85元/kg,5月22.15元/kg,整体波动平稳,终端大众消费韧性充足。

屠宰企业盈利持续改善,平均毛利率从1月1.25%升至5月2.16%。库存端呈现阶段性去库态势,1-3月屠宰开工率回升,库存小幅累积,4-5月伴随出口订单放量,企业主动降库,5月全国冻品社会库存40.12万吨,回归安全合理区间。

鸡肉深加工消费成为内需增长核心动力,卤味制品、调理鸡排、预制菜等工业消费需求同比提升12%左右,有效对冲白条消费小幅疲软的影响。

行业格局持续优化,新增屠宰产能集中投产,中小型屠宰企业因原料成本波动小幅承压,头部一体化企业凭借全产业链优势持续盈利,行业集中度稳步提升。

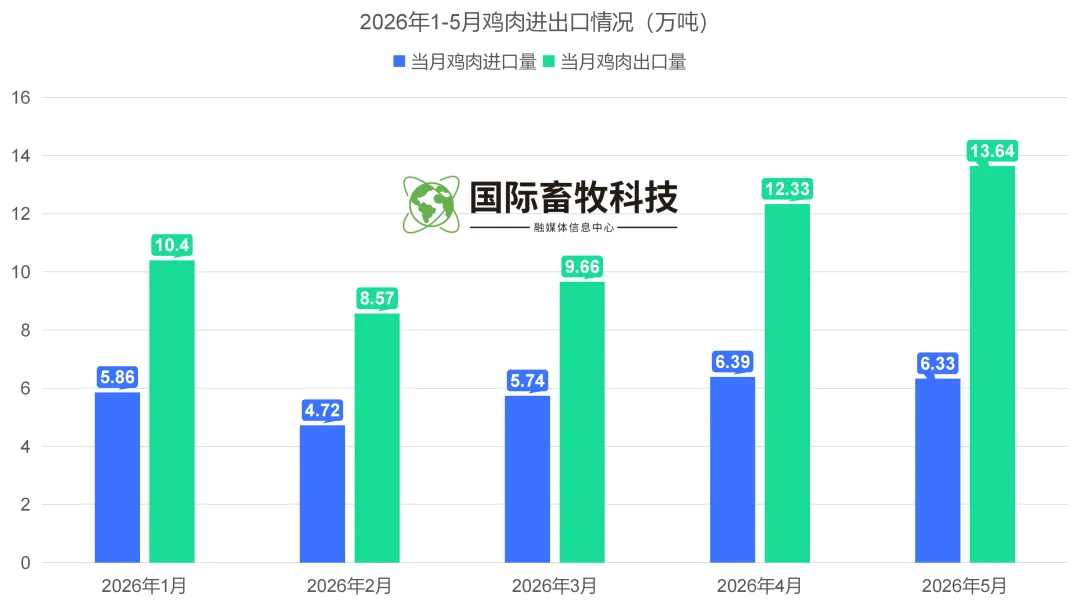

进出口贸易格局彻底反转,国内鸡肉自给率大幅提升,进口大幅收缩、出口爆发式增长,1-5月实现大额净出口。

海关总署数据显示,1-5月鸡肉及副产品累计进口26.96万吨,同比下降31.45%,各月度进口量持续同比下滑,1月进口同比降幅达42.35%,为年内最大降幅,巴西作为第一大进口来源国,进口量同比持续缩减。

出口端表现亮眼,1-5月累计出口54.60万吨,同比大幅增长51.17%,5月单月出口13.64万吨,同比增长61.11%,刷新国内鸡肉单月出口历史最高纪录。

出口目的地主要为俄罗斯、东南亚、中国港澳地区,冷冻鸡胸、分割鸡块、调理制品为核心出口产品,国内鸡肉性价比优势持续打开海外市场,1-5月鸡肉贸易净盈余达27.64万吨,彻底扭转往年进口依赖格局。

下半年走势预测

2026年上半年肉鸡行业整体景气上行,但仍存在阶段性风险隐患。

一是屠宰产能持续扩张,上半年新增产能集中投产,毛鸡收购竞争加剧,若后期出栏量集中释放,或将压制毛鸡价格、压缩养殖盈利空间;

二是夏季高温天气来临,肉鸡疫病防控压力上升,区域性疫病风险可能扰动补栏、出栏节奏,造成行情短期波动;

三是国际大宗农产品价格存在波动风险,若后期大豆、玉米进口价格反弹,将推高养殖成本,削弱行业盈利水平;

四是黄羽肉鸡产能相对过剩,短期行情修复力度有限,养殖端仍存在小幅亏损风险。

结合种禽繁育周期、供需格局及消费规律,预计2026年下半年国内肉鸡行业将呈现供给稳步收紧、价格震荡上行、景气持续延续的走势,行业整体盈利水平有望持续提升。

从供给端来看,上半年祖代引种持续大幅收缩,产能传导具有6-8个月滞后性,8月后商品代鸡苗供给将逐步收紧,鸡苗、毛鸡价格易涨难跌,上游种禽企业将持续维持高盈利状态,国产种源替代速度将进一步加快。

需求端将迎来季节性消费旺季,中秋、国庆双节备货、秋季校园团餐、餐饮消费回暖将持续拉动国内鸡肉需求,同时海外出口订单韧性充足,国际市场需求将持续托底行业行情。

白羽肉鸡方面,下半年出栏增速将稳步放缓,供需格局持续优化,养殖盈利将维持高位震荡;黄羽肉鸡随着出栏量回落、终端消费复苏,行情将持续修复,养殖端有望实现稳定盈利,与白羽肉鸡的行情分化差距逐步收窄。

整体来看,2026年下半年肉鸡行业景气周期将持续延续,全产业链利润分配更趋均衡,种禽、养殖、屠宰加工板块均有望实现稳健盈利,行业高质量发展态势持续巩固。

部分数据来源:农业农村部、全国畜牧总站、海关总署、Mysteel农产品、卓创资讯、上市禽企公开公告。

注意事项:本文仅供参考,不能作为投资依据。如若侵权,联系删除。本文由国际畜牧科技、中展农牧网撰写,未经允许,不得转载。

免责声明:本公众号目的在于传递分享交流更多行业信息,如涉嫌侵犯您的著作权,请联系我们删除。