一、海外市场大变局:欧盟合规全面收紧,出海进入 “资质为王” 时代

1.1 PCS 监管升级 + 电池护照落地,低端产能彻底出局

6 月下旬正式落地的欧盟电力设备新规,将储能 PCS 变流器划入高风险电力设备管控清单,原有简易认证通道全面关闭,仅保留户用、小型工商业储能有限豁免条款。叠加 7 月即将强制生效的电池护照制度,所有进入欧盟市场的储能锂电池,必须完整记录电芯原材料产地、循环寿命、回收路径,无溯源信息的产品将直接被扣关。

在此之前,大量国内中小厂商依靠低价拼装产品抢占欧洲户储市场,只关注硬件成本,忽略电磁兼容、电网适应性认证。而当前竞争逻辑已经彻底改写:欧洲采购商优先选择具备 TÜV 全资质、本地化售后团队、可完成电池全链路溯源的供应商。本届慕尼黑展会上,海博思创、卧龙储能接连签下 GW 级大储订单,核心优势并非更低报价,而是全套合规文件与属地化运维方案。

【储能卫士风控提醒】很多外贸企业容易踩两大坑:第一,混淆户用与工商业储能的 PCS 豁免条件,将大功率工商业储能套用户用简易认证,货物抵达德国、荷兰港口后直接无法清关;第二,电池护照信息缺失,仅提供电芯型号,缺少矿产溯源、碳足迹数据。现阶段布局欧洲市场,必须前置完成合规预审,不要等到货物出海再补认证,一旦滞留港口,物流与滞港成本足以吞噬全部利润。

1.2 欧洲两大细分市场分化:大储靠并网指标,户储靠电力价差

当前欧洲储能市场明显分裂为两条赛道:电网级大型储能,与分布式户用 + 工商业储能。在德国,大储并网申请总量已经突破 720GW,但电网审批通过规模仅 78GW,大量项目卡在电网接入环节,电网阻塞成为制约大储落地的第一瓶颈。因此欧洲大储项目比拼的不再是设备,而是电网接入资源、项目可融资性与电网调频资质。

反观户储市场,厄尔尼诺气候推高欧洲夏季电价,居民峰谷电价差拉大至 0.6 欧元 /kWh 以上,自发自用 + 余电上网的户储回本周期缩短至 6-8 年。澳洲、德国户储订单连续三个月环比上涨,但是市场门槛持续抬升:澳洲出台储能电池防火新标准,强制要求户外储能机柜配备气溶胶自动灭火系统;北欧低温市场对电池低温容量保持率提出硬性指标,普通磷酸铁锂产品冬季电量衰减超过 20%,已经无法满足当地安装商要求。

1.3 出海模式迭代:从产品外销,转向本地化全链条布局

过去中企出海,大多是国内生产整机,集装箱海运出口。如今头部储能企业已经开启产能外迁:中创新航葡萄牙 100GWh 电池基地动工,不少系统集成商开始在东欧建立组装工厂,规避欧盟碳关税与贸易壁垒。

【储能卫士行业观察】中小集成商不必盲目建厂,最优路径是 “国内电芯 + 海外组装 + 本地认证”,优先深耕单一国家市场,吃透当地电网规则、消防规范、补贴政策。遍地撒网做全欧洲市场,很容易因为各国法规差异导致产品反复改版,成本居高不下。

二、国内市场换挡:从装机规模竞赛,转向安全运营与收益精细化管理

2.1 政策拐点:强制配储退出,市场化三元收益机制成型

6 月 25 日,国家发改委、能源局发布《十五五新型能源体系建设规划》,明确弱化新能源强制配储硬性指标,鼓励储能作为独立市场主体参与电力交易,确立 “电能量套利 + 辅助服务 + 容量电价” 三位一体收益模式。

过去三年,大量新能源电站为满足并网硬性要求配套储能,只看重初始设备成本,几乎不做后期运营规划,储能沦为 “摆设”,常年低利用率运行,资产价值被严重浪费。而在 2026 年,山西、广东、山东等十余个省份电力现货市场稳定结算,储能可以同时赚取峰谷套利收益、调频调峰补贴、容量保底收入,项目 IRR 提升 2-3 个百分点。

2.2 安全事故高发,倒逼行业建立全生命周期风控体系

进入二季度以来,国内已经发生多起工商业储能电站热失控起火事故,事故复盘后共性问题高度集中:第一,只采购标准电芯,忽略 BMS 电池管理系统、液冷温控系统的匹配度,电芯温差超过 5℃,长期运行加速电池老化;第二,消防配置缩水,仅配备基础干粉灭火器,没有搭建气溶胶灭火 + 气体监测 + 温控联动的一体化安防系统;第三,缺乏全周期运维,项目建成后无人定期检测 SOC 均衡度、线缆温升,故障隐患长期积累,最终引发热失控。

液冷储能已经成为主流方案,但市面上大量低价液冷机柜只做基础水冷循环,缺少分区温控、多级过热保护。优质系统需要把电芯温差控制在 3℃以内,把辅机功耗压缩至 1%,既提升循环寿命,又从源头降低热失控风险。

【储能卫士实操建议】不管是投资工商业储能项目,还是做系统集成,都必须建立三级安全管控:设备出厂前做热滥用第三方检测;项目施工阶段严格执行电气防火规范;电站投运后建立 7×24 小时远程监控平台,实时预警电池电压、温度异常。安全不是附加成本,而是项目能够长期稳定盈利的底线,一旦发生火灾,不仅设备全损,还将面临电网处罚与民事赔偿。

2.3 市场结构分化:大储拼资源,工商业拼运营,户储拼性价比

1)电网级大储:资源集中度持续提升,优质并网指标、土地资源、电力交易额度高度向国企与头部民企集中,中小型企业很难拿到优质项目,盲目入局极易陷入低价内卷。

2)工商业储能:黄金赛道,全国超 25 个省份开放峰谷套利 + 需求侧响应双重收益,高耗能工厂、产业园区、数据中心的储能项目供不应求。这一赛道拼的不是硬件低价,而是 AI 能量管理算法,通过优化充放电时段,捕捉现货电价波动,把储能利用率从 50% 提升至 75% 以上。

3)国内户储:受屋顶光伏装机量带动稳步增长,但市场价格战白热化,利润不断被压缩,只有具备电池 + PCS+EMS 整套自研能力的厂商,才能守住合理利润空间。

三、技术路线迭代:锂电稳固基本盘,钠电、长时储能开启第二增长曲线

3.1 磷酸铁锂仍是主流,精细化集成拉开产品差距

当前 90% 以上的新型储能项目依旧选用磷酸铁锂电池,单纯比拼电芯循环寿命已经很难拉开差距。竞争焦点转移到系统集成:液冷架构、BMS 智能均衡算法、舱体密封防护、线缆绝缘设计。同样规格的电池舱,劣质集成方案循环寿命不足 6000 次,优质全栈集成方案可以做到 8000 次以上,全生命周期度电成本下降 15%。

3.2 钠离子储能进入规模化商用前夜,低温场景优势凸显

宁德时代、比亚迪等企业计划在 2026 年下半年批量交付钠电储能系统。相比锂电,钠离子电池两大核心优势完美匹配细分市场需求:一是低温性能优异,-20℃环境下容量保持率高于 90%,非常适合我国北方西北市场与北欧海外市场;二是热稳定性更强,热失控温度大幅提升,产气量更少,安全等级显著高于普通锂电。

短期来看,钠电不会完全替代锂电,优先落地场景是户用储能、小型工商业储能、偏远地区微电网项目。【储能卫士】预判,2027 年钠电储能将迎来 GWh 级出货,成为二线集成商实现产品差异化突围的突破口。

3.3 算储一体化(AIDC 储能)成为全新蓝海赛道

随着 AI 算力中心大规模建设,数据中心对毫秒级不间断供电需求暴涨,算储一体化储能迎来爆发期。和传统光储项目不同,算力配套储能要求极高瞬时功率、毫秒级响应速度,从单纯的电量存储升级为电网电压支撑、算力负荷平抑的核心设施。

本届慕尼黑展会上,多家企业推出 AI 原生能源管理系统,储能不再是独立设备,直接和算力负荷联动,自动平抑用电尖峰。未来三年,长三角、粤港澳大湾区一大批超算中心、IDC 机房会配套建设储能系统,这是一片几乎没有价格内卷的增量蓝海。

3.4 长时储能迎来政策红利

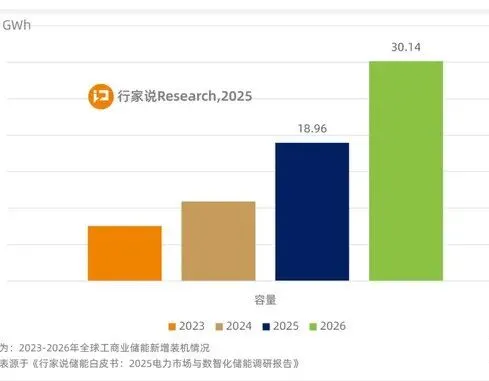

《十五五》规划明确鼓励 4 小时以上长时储能发展,液流电池、压缩空气储能迎来政策支持。不过长时储能当前度电成本依然偏高,现阶段更适合电网侧大型项目,分布式工商业场景短期内仍以锂电为主。(配图 5:2026 年各类储能技术装机增速对比柱状图)

四、行业痛点深度拆解:产能过剩之下,如何避开内卷陷阱?

4.1 当下行业两大内卷陷阱

陷阱一:单纯拼硬件价格。电芯、机柜价格持续下跌,不少集成商不断压缩 BMS、温控、消防预算,产品低价但是故障率居高不下,售后成本吞噬全部利润,品牌口碑快速崩盘。

陷阱二:盲目跟风海外热门市场。看到欧洲户储火爆就一拥而上,既不研究当地合规条款,也没有本地化售后,产品出海后接连遭遇认证驳回、售后投诉,最后只能低价清仓。

4.2 储能卫士给出三条稳健发展路径

路径 1:垂直深耕单一细分赛道。不要大储、工商业、户储全线铺开,选定一个场景深耕。比如只做澳洲工商业储能,吃透当地电网法规、消防标准、电价机制,打造标准化成套方案,靠合规与本地化服务建立壁垒,跳出价格战。

路径 2:从设备销售转向资产运营。单纯卖硬件利润越来越薄,转型做储能电站投资、代运营、虚拟电厂调度,赚取长期运营收益。当前多地虚拟电厂补贴持续加码,运营业务具备稳定现金流,抗周期能力远强于设备贸易。

4.3 下半年市场预判

1)海外:欧洲户储订单维持高景气,但合规门槛持续抬升;大储项目受制于电网并网进度,增速放缓;澳洲、东南亚新兴市场增速会超越欧洲,成为新的增长极。

2)国内:工商业储能保持高增长,电力现货市场越完善的省份,项目收益越高;大储项目分化加剧,优质资源向头部集中;安全监管持续收紧,消防、温控不达标产品会被逐步清出市场。

3)产业链:上游锂价逐步企稳,电池价格止跌企稳,行业从价格厮杀转向技术、合规、运营的综合比拼。

五、结语:储能下半场,风控优先,运营制胜

短短五年,储能产业走完了从政策扶持到市场化自主发展的完整周期。曾经,只要造出电池就能卖出去,只要拿到配储指标就能上马项目;如今,产能全面过剩,国内外监管同步趋严,野蛮生长的时代彻底落幕。

光储同行聚焦产品迭代与订单开拓,对于储能从业者而言,短期拼产品性价比,中期拼本地化市场适配能力,长期拼全生命周期风控与精细化运营水平。

放弃低价内卷,深耕细分场景,守住消防安全红线,吃透海内外政策规则,把每一个储能项目做成稳定盈利的优质资产,才能在万亿储能赛道中长期站稳脚跟。能源转型的大趋势不会逆转,唯有稳健经营,方能行稳致远。

文末资料来源

中关村储能产业技术联盟《2026 新型储能产业半年报》 国家发改委、能源局《十五五新型能源体系建设规划》,2026 年 6 月 25 日正式文件 Intersolar Europe 2026 慕尼黑展会行业调研数据 欧盟电池法规、PCS 电力设备管控新规(BSW 德国太阳能协会公开文件) 中国电力企业联合会《电力现货市场储能收益测算白皮书》 TÜV 莱茵 2026 储能系统安全检测行业报告 中欧能源技术创新合作论坛储能分论坛公开纪要