一、行业总览:复合调味料步入结构性爆发期

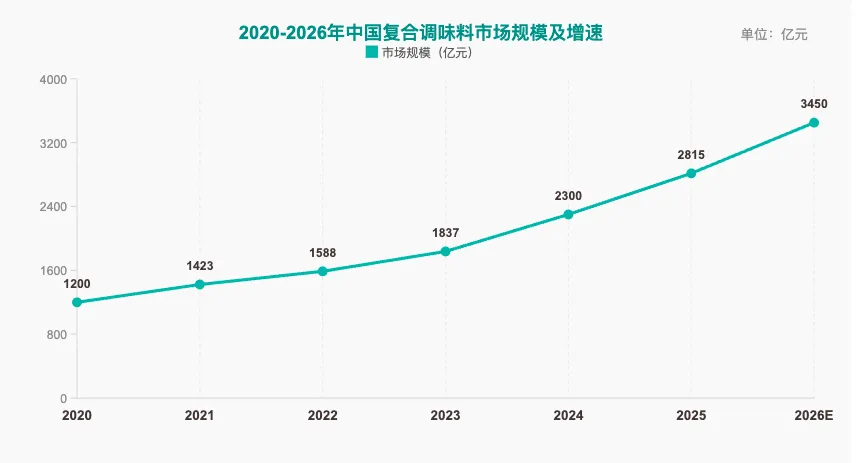

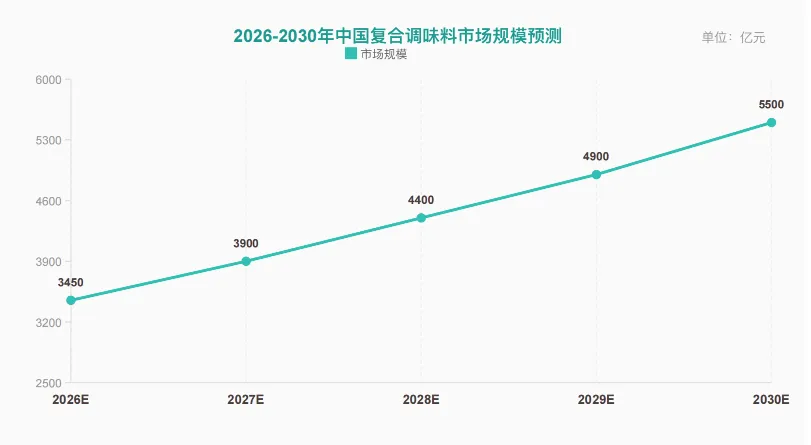

2025年,中国复合调味料行业交出了一份亮眼的成绩单:全年市场规模达2,815亿元,同比增长22.34%,显著高于同期调味品整体市场14.70%的增速。复合调味料贡献了调味品行业全年增量的62%,已成为行业增长的核心引擎。据尚普咨询白皮书预测,2026年全年市场规模将突破3,400-3,500亿元区间。

1. 市场规模突破2800亿:复合调味料贡献行业六成增量

来源:尚普咨询、弗若斯特沙利文,勤策消费研究

2020-2026年间,中国复合调味料市场规模从约1,600亿元增长至2026年预计的3,400-3,500亿元,六年翻倍有余。2025年同比增速高达22.34%,远超调味品行业整体增速,表明复合调味料正从"小众补充"升级为"增长主引擎"。固态复合调味料占比首次突破50%达到53%,"去液增固"趋势进一步加速了这一增长斜率。

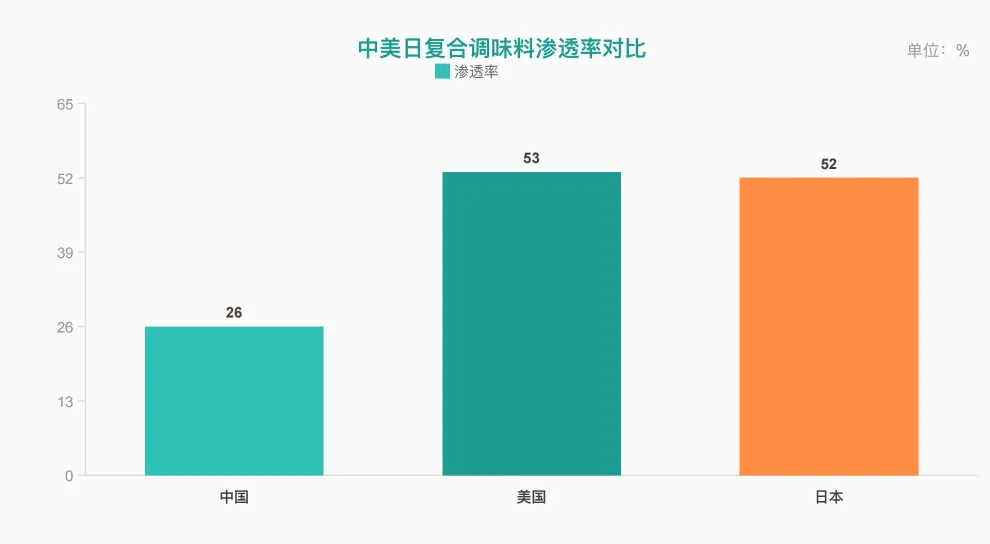

2. 渗透率仅26%,中美日差距揭示翻倍空间

来源:尚普咨询、弗若斯特沙利文,勤策消费研究

中国复合调味料渗透率仅为26%-28%,而美国和日本的渗透率均已超过50%。这意味着中国复合调味料市场仍有约一倍的成长空间。随着城市化持续推进、家庭小型化加速(户均人口从2010年3.1人降至2023年2.6人)以及消费者对便捷烹饪需求的不断增长,渗透率提升的长期支撑坚实有力。

3. 产品形态变革:"去液增固"趋势确立

截至2025年底,固态复合调味料占比首次突破50%,达到53%,成为占比最高的产品形态。这一趋势主要受预制菜需求爆发和餐饮连锁化双重驱动——2025年全国预制菜市场规模达6125亿元,配套调味料需求同比增长47%。此外,固态产品在储存、运输和使用便利性上具有显著优势,使其在B端和C端均快速渗透。

4. 行业生命周期:从成长期向成熟期过渡

复合调味料正处于成长期向成熟期过渡的关键阶段。一方面,固态料包、菜谱式复合调味料等新兴品类仍保持高增速;另一方面,火锅底料等成熟品类增速逐步放缓至个位数,行业开始进入"结构性分化"的新阶段。这一特征意味着行业将从过去的普惠式增长转向结构性增长。

二、品类结构解析:火锅底料领跑,菜谱式调料爆发

1. 火锅调料稳居第二梯队,小包装化成新趋势

来源:马上赢品类洞察看板,勤策消费研究

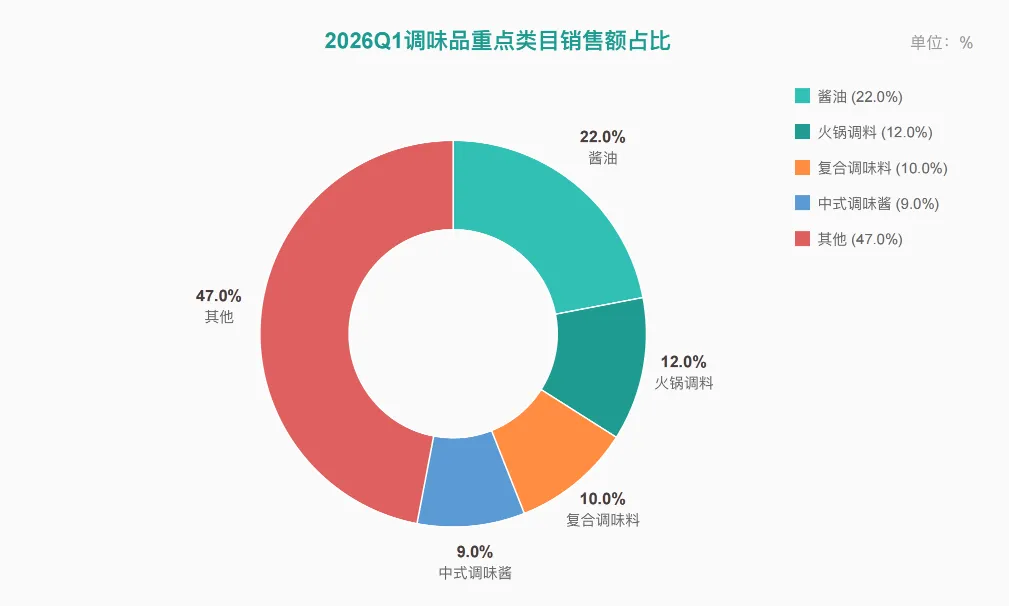

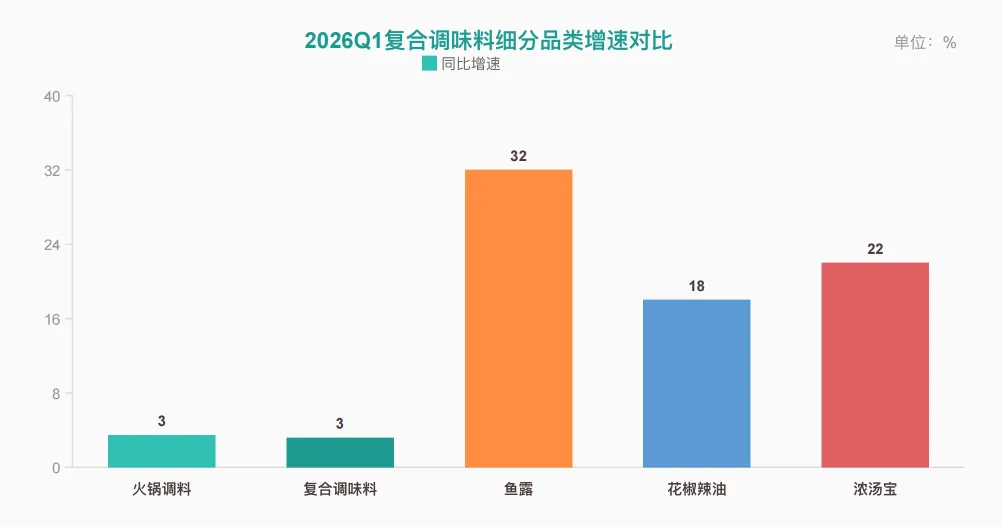

从2026年一季度调味品各品类销售额占比来看,酱油仍是占比最高的品类(超过20%),火锅调料、复合调味料、中式调味酱占比均在10%左右,构成第二梯队。火锅调料作为复合调味料最大的子品类,市场规模已超400亿元,2026Q1销售额同比增长3.47%,在重点品类中表现最为突出。

火锅调料品类的集中度已处于较高水平——2026Q1,TOP5集团(颐海国际、天味、草原红太阳、桥头、名扬)市场份额合计达62.11%,且同比有所提升。火锅底料正在经历"小包装化"变革,产品件均规格从约185g逐步下降至180g左右,更适配单人份及小型聚餐的消费场景。

2. 菜谱式复合调味料:增速最快的爆发品类,天味Q1增长56.73%

菜谱式复合调味料是当前最具爆发力的细分赛道。天味食品2026Q1菜谱式调料实现营收6.80亿元,同比增长56.73%,远超公司整体增速。

"一酱成菜""一料成菜"已经成为年轻消费者的烹饪新方式,酸菜鱼调料、小龙虾调料、麻婆豆腐酱等SKU持续放量。2024年中国菜谱式调味品市场规模约为522亿元,预计未来几年仍将保持双位数增长。

来源:马上赢品类洞察看板,勤策消费研究

在增速方面,鱼露品类同比增长超过30%,浓汤宝、花椒辣油等类目也保持较高增速。相比之下,中式调味酱、酱腌菜等传统佐餐品类出现销售额同比下滑,与消费者减盐减钠的健康消费潮流密切相关。

三、竞争格局:群雄逐鹿,集中度提升正当时

1. CR5仅16.6%,行业极度分散孕育龙头成长机遇

来源:思瀚咨询、聚慧食品招股书,勤策消费研究

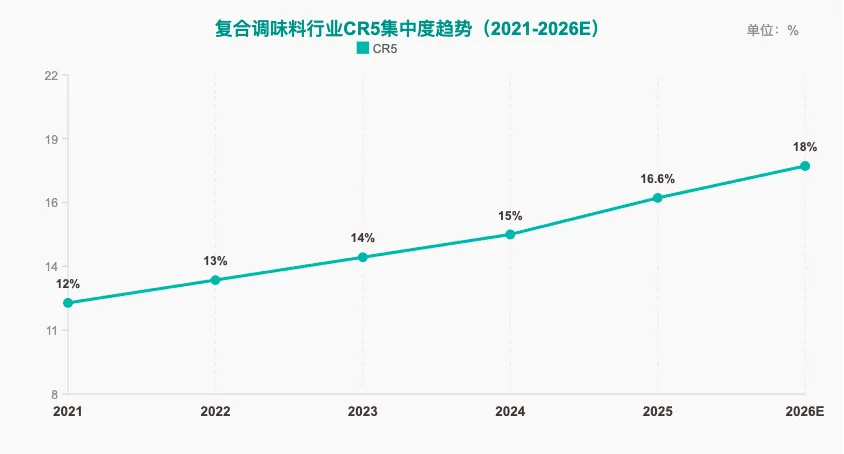

复合调味料行业当前CR5仅约16.6%,市场极度分散。颐海国际和天味食品作为两大头部上市公司,分别占据行业2.84%和1.51%的市场份额,尚未出现绝对龙头。CR5从2021年的约13.4%逐步提升至2026年预计的约16.6%,虽在提升但仍远低于酱油等成熟品类(CR5超40%)。

这意味在市场扩容的同时,集中度提升将成为行业主旋律,头部企业有望享受"行业增长+份额提升"的双重红利。

2. 天味崛起、海天跨界、聚慧突围:三大路径各有千秋

来源:各公司财报、招股书,勤策消费研究

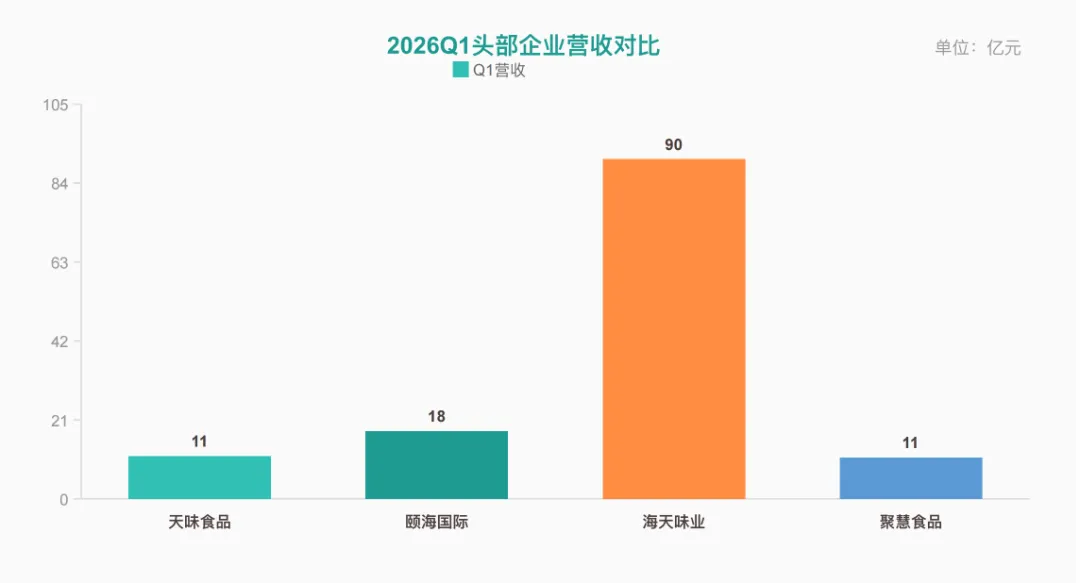

天味食品无疑是2026年最受瞩目的玩家。2026Q1实现营收11.30亿元,同比增长76.19%;归母净利润2.50亿元,同比增长234.67%。旗下"好人家"品牌以152亿元的品牌价值入选2026年《中国500最具价值品牌》,成为火锅底料行业唯一上榜品牌。天味采用BC协同战略——C端以"好人家""大红袍"零售大单品为基本盘,B端定制作为补充,同步推进A+H双资本平台布局。

海天味业作为传统调味品巨头,跨界布局来势汹汹。2026Q1实现营收90.29亿元,同比增长8.57%。公司推出10-20亿元股份回购计划(70%以上用于注销减资),显示出对行业前景的坚定信心。海天凭借全品类布局和强大渠道优势,在复合调味料领域的渗透正在加速。

聚慧食品则代表了行业另一条发展路径——纯B端定制赛道。作为国内第三方中式复合调味品定制头牌,聚慧食品服务海底捞、老乡鸡等超13万家餐饮门店,2025年收入约11亿元,在中国中式第三方复合调味品定制品企业中按收入排名第一(市场份额7.6%)。公司近期正式向港股冲刺IPO,将成为调味品行业首家以餐调定制为主要业务的上市企业,标志着餐调定制赛道正式走向独立成熟。

四、渠道变革:线上占比58%,即时零售成必争之地

1. 线上渠道反超线下,直播带货与社区团购重塑销售格局

来源:艾瑞咨询,勤策消费研究

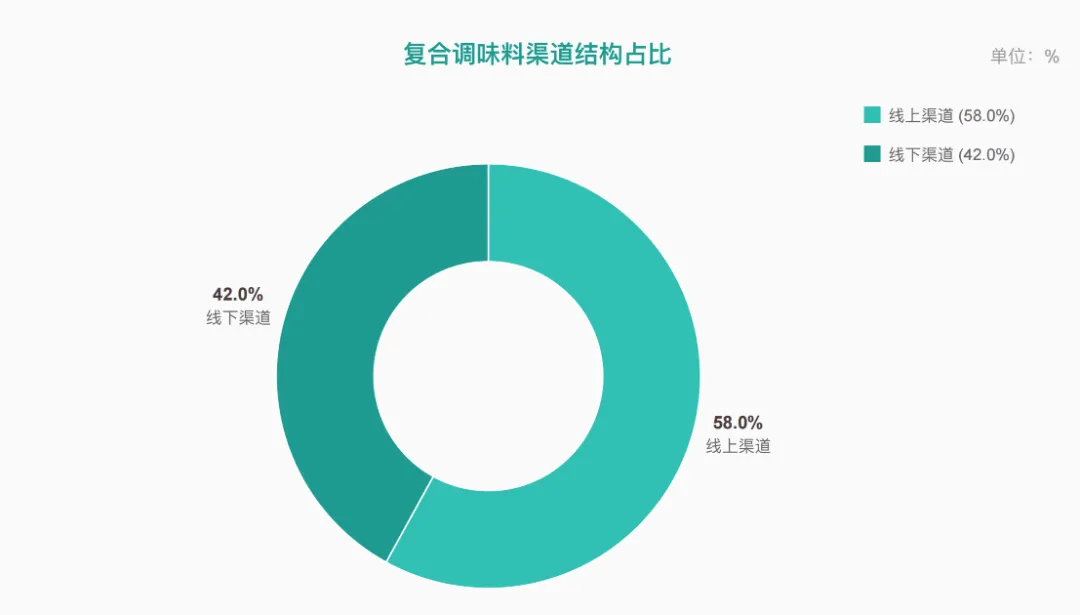

2026年,复合调味品线上销售额占比已达到58%,首次显著超过线下渠道。其中直播带货和社区团购等新模式的贡献率提升至22%。

年轻消费者更倾向于通过小红书、抖音等社交平台获取产品信息,其推荐内容的转化率比传统广告高出37%。生鲜电商平台和社区团购渠道的渗透率分别达27%和19%。

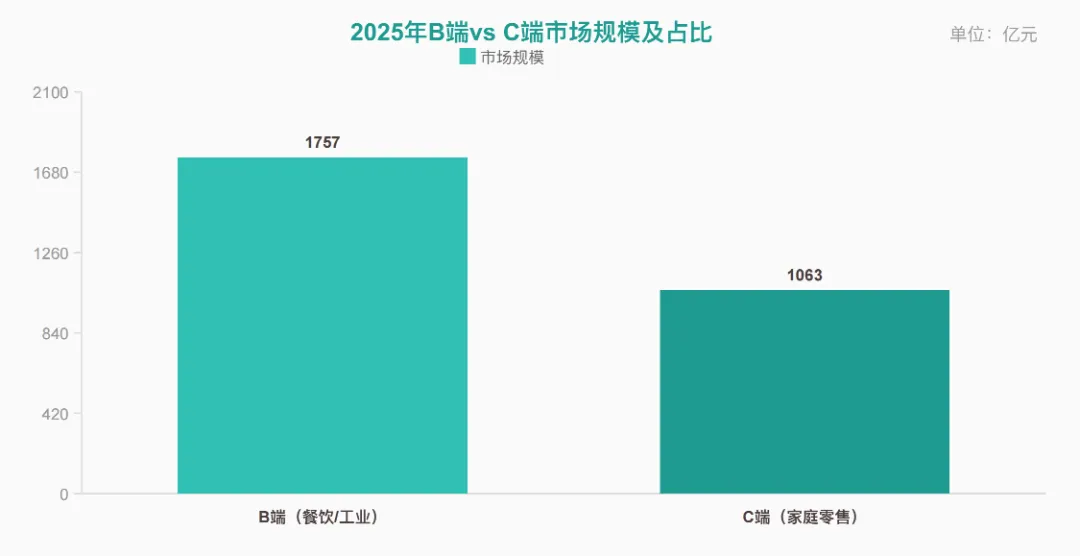

2. B端占六成,餐饮渠道仍是核心阵地

来源:尚普咨询、观研天下,勤策消费研究

线下渠道仍占据42%的市场份额。其中,B端(餐饮/工业)市场是核心阵地,销售额占比达62.3%,约1,757亿元。

餐饮渠道作为调味品最大的单一消费场景,占总需求的45%。C端渠道则呈现碎片化格局:传统商超占比约50%但份额持续下滑,社区团购占比18%,O2O即时配送占比超30%。

即时零售正在重构调味品渠道格局。2025年调味品类目在即时零售渠道增速超40%,复合调味料的即时配送订单占比已超过30%。

2024年我国即时零售规模达7,810亿元,预计2026年突破万亿元。海天、太太乐、东古等头部品牌全线入局,"30分钟达"从补充渠道升级为行业必争的核心战场。

五、消费趋势:健康化、便捷化、风味多元化三浪叠加

1. 健康化从加分项变必选项:零添加产品搜索量暴涨156%

来源:艾瑞咨询、炼丹炉大数据,勤策消费研究

健康化已成为消费者选购复合调味料的核心标准。零添加和低盐复合调味料产品的搜索量在2023-2024年间同比大幅增长156%,符合健康标准的复合调味料产品单价较普通产品上浮15%-20%,消费者愿意为优质健康产品支付合理溢价。超过70%的消费者表示愿意尝试无添加剂的复合调味料。

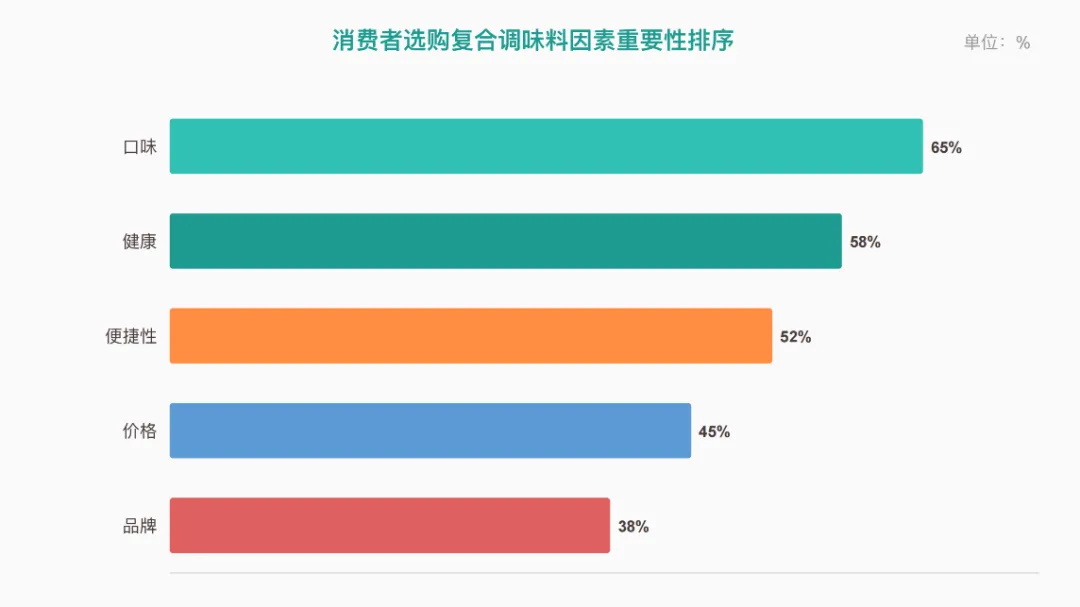

在消费者选购因素重要性排序中,口味(65%)和健康(58%)位列前两,便捷性(52%)、价格(45%)和品牌(38%)紧随其后。健康化正从加分项变成必选项——减盐、零添加、清洁标签将从差异化卖点变为行业准入门槛。

2. 地域特色风味全国化爆发:贵州酸汤增长78%领跑

来源:尚普咨询白皮书,勤策消费研究

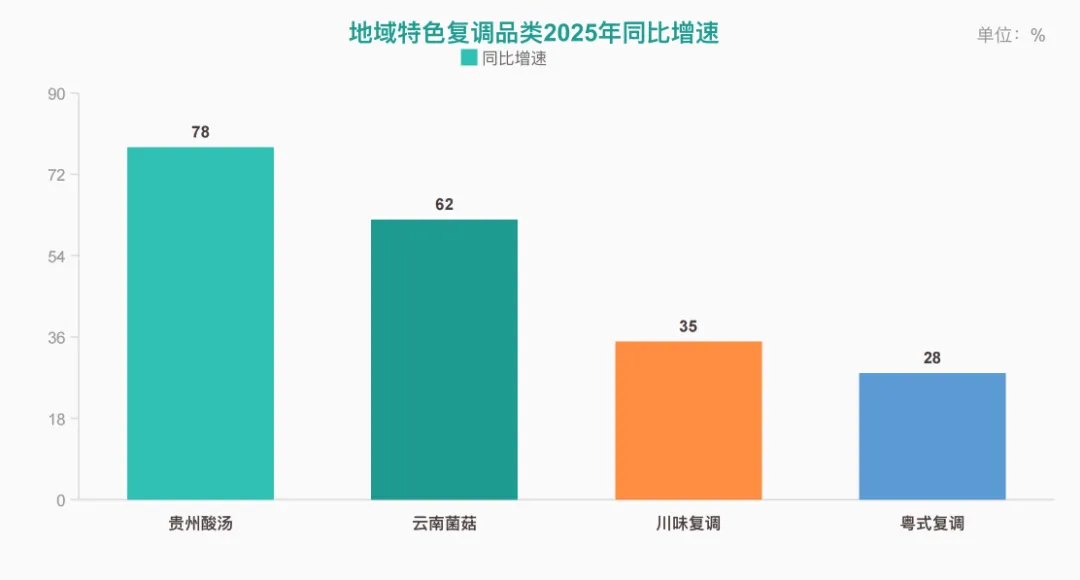

地域特色风味正借助电商渠道实现全国化爆发。贵州酸汤调料2025年同比增长78%,云南菌菇调料增长62%,川味复调增长35%,粤式复调增长28%。社媒平台的内容推荐成为消费者首次购买地域特色复调产品的主要决策触发因素——82%的新增消费者表示首次购买决策来自短视频等内容推荐。

这一趋势表明,中国丰富的地域饮食文化正在通过复合调味料这一载体实现标准化和商品化,地域风味"出圈"将打开广阔的品类创新空间。

3. "一酱成菜"成主流:便捷化需求驱动产品创新

在"懒人经济"和家庭小型化趋势下,"一酱成菜"已成为年轻消费者的主流烹饪方式。复合调味料通过提供预先调配好的风味组合,降低了烹饪门槛,吸引了大量年轻消费群体。

同时,火锅底料正从大包装向小包装演变,从约185g降至180g左右,精准匹配单人份及小型聚餐场景。便捷化与风味多元化的结合,将持续推动品类创新和消费频次提升。

六、产业链与出海:预制菜驱动+海外市场新机遇

1. 连锁化率冲刺27%,预制菜6125亿规模驱动B端需求

来源:尚普咨询、观研天下,勤策消费研究

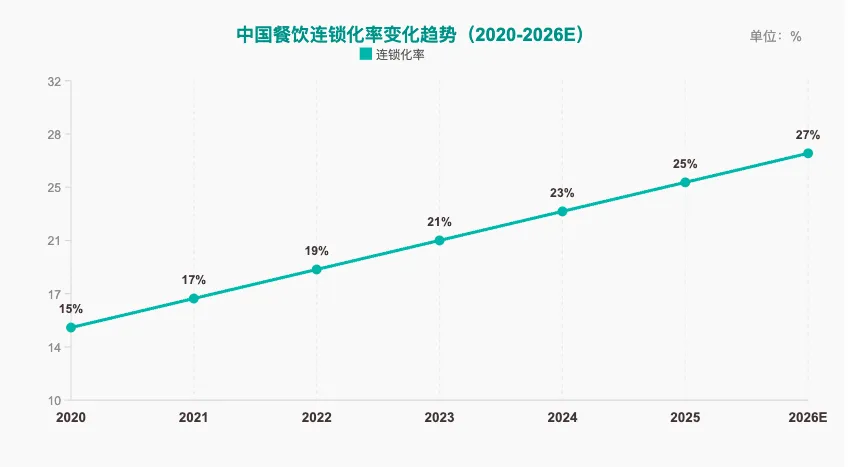

预制菜产业的爆发是复合调味料需求增长的重要驱动力。2025年全国预制菜市场规模达6,125亿元,配套调味料需求同比增长47%。餐饮连锁化率已从2020年的15%提升至2025年的25%,预计2026年将超过27%。

连锁餐饮对口味标准化、降本增效(减少厨师依赖、压缩厨房面积)的需求强烈,复合调味料成为核心解决方案。

2. 出海:行业新增长极

出海正在成为行业新增长极。中国调味品品牌借助性价比和复合调味优势加速拓展海外市场,尤其在东南亚等华人聚集地区,川味火锅底料、中式复合调味料等产品需求旺盛。行业预计,出海将成为未来五年拉动行业增长的重要力量之一,既是市场空间的延伸,也是品牌国际化的战略必经之路。

七、未来展望:3500亿关口的机遇与挑战

1. 2026年突破3500亿,五大驱动力支撑中长期增长

来源:尚普咨询、行业公开数据综合测算,勤策消费研究

展望2026年,复合调味料行业预计将突破3500亿元大关,若保持当前增速,2028年有望冲击5000亿元。行业增长的主要驱动力来自五个维度:餐饮连锁化(权重约30%)、C端便捷需求(25%)、健康化升级(20%)、预制菜驱动(15%)和出海(10%)。五大驱动力形成合力,使行业具备中长期持续增长的坚实基础。

2. 四大确定性趋势:洗牌加速、健康标配、渠道融合、品类出海

第一,行业洗牌加速,集中度持续提升。随着国标落地和消费者对品质要求的提高,中小企业和杂牌将加速出清,聚慧食品IPO和天味食品H股冲刺将加速资本向头部集中。

第二,健康化从加分项变必选项。减盐、零添加、清洁标签将从差异化卖点变为行业准入门槛,符合健康标准的复合调味料将享有15%-20%的价格溢价。

第三,渠道融合加速。"线上下单+线下提货+即时配送"的全渠道模式将成为标配,私域流量运营和会员体系建设成为品牌竞争的关键壁垒。

第四,出海与品类创新打开增长天花板。中国复合调味料人均支出仅为美日十分之一,地域特色风味的全国化扩张和海外市场拓展将为行业持续注入新增量。

报告目录:

可滑动查看

一、行业总览:复合调味料步入结构性爆发期

1. 市场规模突破2,800亿:复合调味料贡献行业六成增量

2. 渗透率仅26%,中美日差距揭示翻倍空间

3. 产品形态变革:"去液增固"趋势确立

4. 行业生命周期:从成长期向成熟期过渡

二、品类结构解析:火锅底料领跑,菜谱式调料爆发

1. 火锅调料稳居第二梯队,小包装化成新趋势

2. 菜谱式复合调味料:增速最快的爆发品类,天味Q1增长56.73%

三、竞争格局:群雄逐鹿,集中度提升正当时

1. CR5仅16.6%,行业极度分散孕育龙头成长机遇

2. 天味崛起、海天跨界、聚慧突围:三大路径各有千秋

四、渠道变革:线上占比58%,即时零售成必争之地

1. 线上渠道反超线下,直播带货与社区团购重塑销售格局

2. B端占六成,餐饮渠道仍是核心阵地

五、消费趋势:健康化、便捷化、风味多元化三浪叠加

1. 健康化从加分项变必选项:零添加产品搜索量暴涨156%

2. 地域特色风味全国化爆发:贵州酸汤增长78%领跑

3. "一酱成菜"成主流:便捷化需求驱动产品创新

六、产业链与出海:预制菜驱动+海外市场新机遇

1. 连锁化率冲刺27%,预制菜6,125亿规模驱动B端需求

2. 人均支出仅百元,为美日十分之一

3. 出海:行业新增长极

七、未来展望:3,500亿关口的机遇与挑战

1. 2026年突破3,500亿,五大驱动力支撑中长期增长

2. 四大确定性趋势:洗牌加速、健康标配、渠道融合、品类出海

推 荐 阅 读