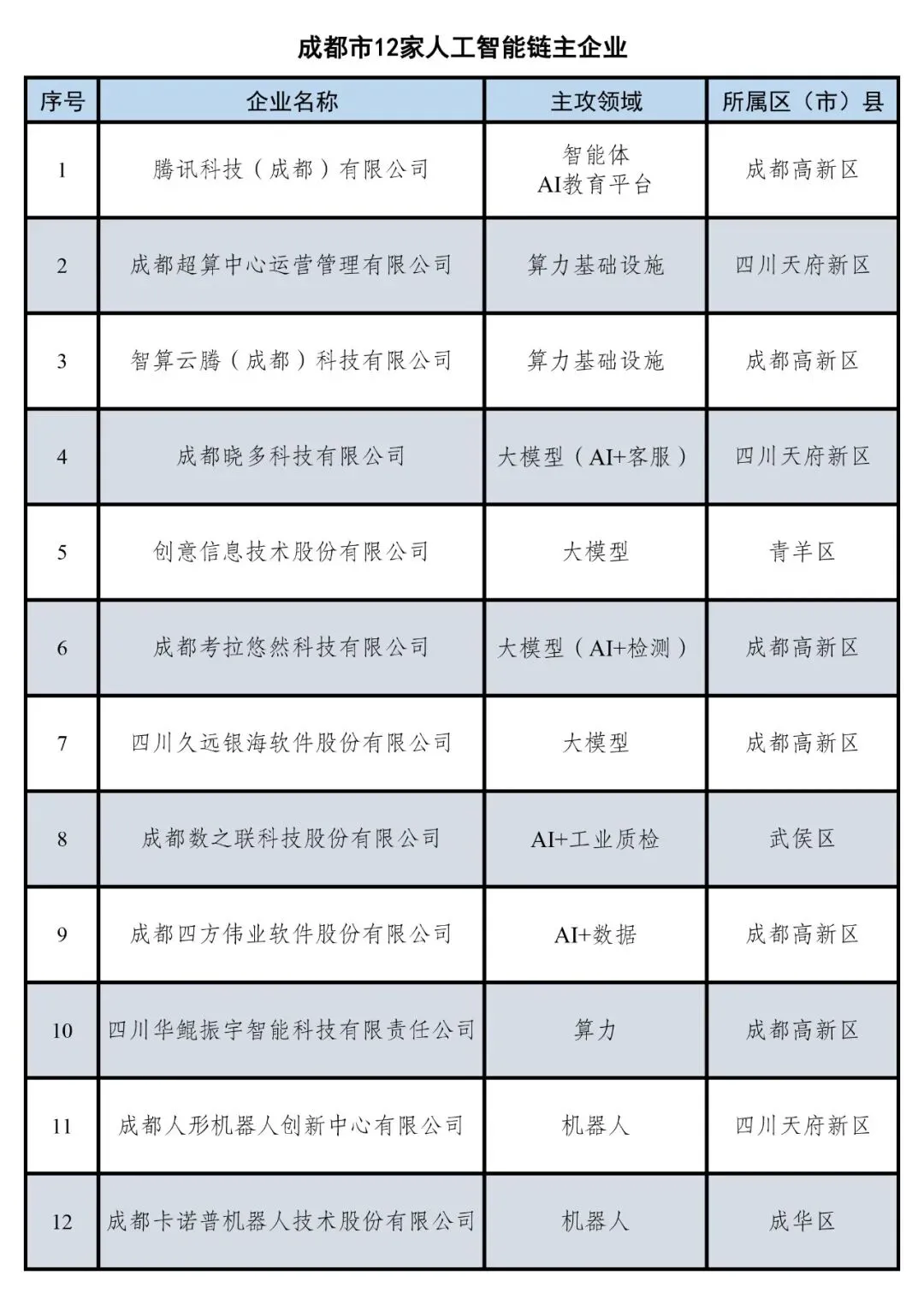

一、产业整体画像

(一)综合实力:位居全国第一方阵

成都是国家人工智能创新应用先导区、新一代人工智能创新发展试验区“双区”叠加的核心城市。公开数据显示,2025年全市已集聚人工智能领域相关企业超1200家、核心产业规模超1500亿元,多项数据位居全国前列。据清华大学国情研究院等机构发布的《2025年中国城市人工智能指数报告》显示,成都与北京、上海、深圳共同入选第一梯队“引领型城市”,综合实力位居中西部第一。

(二)区域格局:“4+8+N”空间布局

成都人工智能产业正逐步形成“4个主要承载地+8个协同发展地+其他区(市)县”的协同发展格局,产业正加速聚集成势。天府新区、高新区、武侯区、成华区作为4个主要承载地,聚焦大模型和机器人赛道,聚集了考拉悠然、明途科技、成都人形机器人创新中心、卡诺普等重点企业;郫都区、简阳市、双流区等聚焦算力供给,建设了能投天府云、立昂云等大型智算中心,形成智能算力支撑体系;金牛区、新津区等重点发展数据产业,新津区已获批建设国家数据标注基地。

(三)企业及产品:市场竞争力持续提升

企业层面,赛迪顾问“2025人工智能企业综合实力TOP100”榜单显示,成都的华鲲振宇、创意信息、数之联等5家企业入围全国百强、数量排名全国第5,全市人工智能上市企业超过20家,专精特新企业近70家,整体实力不俗。

产品层面,成都的优势主要体现在算力硬件、行业大模型、机器人、智能终端等细分领域:海艺互娱的SEAART.AI登陆全球生成式AI应用榜单Top20,与ChatGPT、DeepSeek等国际头部产品同台竞技,卡诺普的国产工业机器人控制器销量第一、打破国外垄断,布法罗“下肢步行外骨骼”机器人是全国首批获得认证的外骨骼机器人,均证明了“成都造”AI产品的市场竞争力。

(四)生态环境:“政策+资金”双向发力

在政策端,成都以人工智能三年行动计划为总纲,围绕具身智能、智能体等方向,相继出台《具身智能产业创新发展攻坚行动方案》和《打造人工智能OPC创新发展新高地行动计划》等专项政策及实施细则;在资金端,成都构建了“财政补贴+基金投资+信贷支持”的多元支持体系,市级财政每年发放1亿元“算力券”,市级人工智能产业基金总规模50亿元、重点投资成都本地项目。多元化的政策及资金供给,推动本地产业生态日趋完善。

二、产业链细分赛道关键发现

基于对产业链的深度调研与外部数据分析,成都人工智能产业已实现基础层、技术层、应用层全链条覆盖,但各环节的发展成熟度、竞争优势与短板存在显著差异。相关数据表明,2024年,成都人工智能企业在基础层、技术层、应用层的数量占比分别为14.2%、10.8%、75%,营收占比分别为24.8%、10.1%、65.1%,产业结构呈现“应用驱动”的鲜明特征。

01

基础层:

算力与芯片生态加速崛起

算力基础设施布局超前,利用率有待提升。成都是继上海之后全国第二个投运超算和智算“双中心”的城市,算力政策创新性也走在全国前列,首创“算力券”供给模式以降低企业算力成本,入选国家数字经济创新发展试验区建设案例。但也有部分企业反映数据中心电价偏高、算力普惠程度不够,一定程度上影响了算力中心的上架率和算力消纳水平,本地算力基础设施面临从“拼规模”向“拼效率”的转变。

AI芯片龙头齐聚,国产替代势头强劲。成都依托雄厚的电子信息产业基础,已吸引沐曦、摩尔线程、燧原科技等国产GPU赛道的重要玩家来蓉布局,形成龙头齐聚的产业格局;而成都国资对海光、燧原科技的重磅投资,也体现了本地国资对AI芯片产业链的主动出击。此外,成都本土还培育了成都华微、启英泰伦等特色芯片企业,在专用芯片领域形成差异化。但也要看到,成都的高端芯片量产能力仍依赖外部,本地配套率偏低,链条完整性和自主性仍有待提升。

02

技术层:

垂直大模型多点开花,通用基座与基础算法仍是短板

成都企业研发的行者AI大模型、智旅大模型、晓模型XPT等大模型产品深耕数字文娱、旅游、电商客服等垂直领域,市场知名度较高;与垂直大模型的热闹景象形成对比的是,成都企业在通用大模型和底层算法框架领域缺乏声音。目前国内基础大模型头部格局基本由北京(百度文心、字节豆包)、杭州(通义千问、DeepSeek)等地企业主导,成都尚未涌现出类似量级的通用大模型企业(2024年智谱诸葛大模型全国总部项目落户成都高新区,实现成都在通用大模型领域零的突破)。在算法框架方面,国外有TensorFlow、PyTorch,国内有百度飞桨、华为MindSpore,成都企业同样缺席这一赛道。底层技术的短板使得成都企业高度依赖外部基础模型能力,自身的产业话语权和附加价值空间受限。

03

应用层:

场景应用驱动,市场活力最为旺盛

“智能终端+AI应用”双轮驱动,内部梯度分明。其一为具备AI属性的各类硬件产品,重点涵盖工业机器人、人形机器人及核心零部件、智能可穿戴设备等,代表企业包括卡诺普、智元机器人、四川具身科技、影目科技等,特点是技术密集、产业链条长、单品价值高,是当前资本关注度较高的赛道;其二为AI+行业应用板块,面向医疗、文旅、交通、教育、政务等场景提供AI解决方案,代表企业包括明途科技、数之联、考拉悠然等,特点是企业数量多、行业聚焦、商业模式以项目制和SaaS为主。两大板块在市场规模、资本密度、成长路径上均有显著差异,构成了应用层内部的梯度格局。

成都在人工智能应用层具有三个特征:一是超大城市的场景资源为企业带来了丰富的实景验证环境,企业可凭借文旅、医疗、治理等领域的场景开放,拉动产品销售、验证及快速迭代;二是企业普遍注重“软硬一体”的系统集成能力,诸如卡诺普自研“机器人大脑”、影目科技实现AR眼镜底层代码国产化、阿加犀打通端侧AI部署,均体现了“算法+终端+平台”的综合交付能力;三是面临激烈的市场竞争,倒逼应用层企业在产品定价、交付周期和定制化服务上持续深耕,迫使原本分散的项目制打法向可复用的产品化方向收敛。

四、小镇观察

以上分析表明,成都市人工智能产业链各环节的竞争优势和短板均十分清晰,企业诉求也高度差异化。基础层的核心是“固基强链”,巩固国产算力优势、补齐本地配套短板;技术层的核心是“育龙头”,力争培育具有全国影响力的企业和大模型产品,尤其在算法框架等底层技术上亟待创新;应用层则是企业数量最多、营收规模最大的环节,核心命题是“拓场景、增订单、抢市场”,即如何将技术能力转化为商业回报,是该环节企业最关切的议题。

END