昨日预测复盘

A股市场:

前一交易日判断存储链情绪有望在美光财报催化下延续,但明确提示科创50站上2000点、创业板指续创新高后"需量能持续配合确认",并将两融余额首破3万亿后的杠杆资金动向列为核心变量。实际走势看,美光财报确实兑现利好,存储芯片概念股昨日继续活跃。但风险提示的方向被市场以远超预期的烈度兑现:今日创业板指单日重挫4.07%,CPO、光通信、电池、AI硬件板块集体调整。对"量能配合"的警惕判断正确,但对短线获利了结的幅度估计偏保守。

港股市场:

此前给出恒指下方22800支撑、上方23500压力的区间。今日恒指收报22671.86点,22800支撑被直接击穿。美元指数维持强势、科网股集体走弱的判断与盘面吻合,但支撑位失守意味着短线空头力量强于预期。

美股市场:

这是前一交易日判断最为精准的市场。明确预警"美光财报正取代美联储成为短期市场最大变量",并以"估值承接力是核心"定调。隔夜美光财报全面超预期、盘后大涨约15%,但纳斯达克综合指数录得今年2月以来首次四连跌,苹果单日蒸发约1.8万亿元市值。利好兑现却未能推动指数上行的剧本,与预判高度一致。标普500收于7357点,恰在7300—7400的预判区间内运行。

商品市场:

给出WTI原油下方68美元支撑、反弹72美元压力,黄金下方3900美元支撑、4000美元转压力的框架。隔夜WTI 8月合约受霍尔木兹海峡船只遇袭事件提振反弹至71.92美元,正好触及预判反弹压力位后承压;现货黄金重返4000美元上方,表现略强于"4000转压力"的判断。

综合评估: 四个市场中,美股逻辑推演兑现度最高,商品区间定位基本准确,A股与港股对短线调整斜率估计不足。整体准确率约六成,核心偏差在于低估了科技股内部资金轮动的剧烈程度。

今日市场表现

A股市场

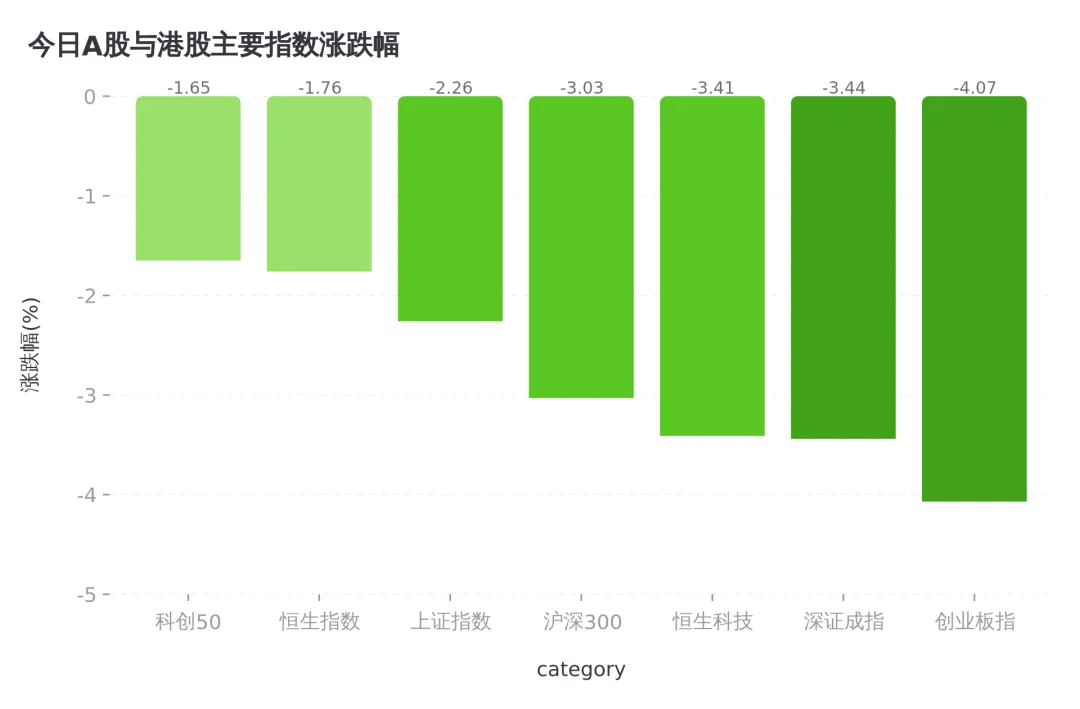

A股三大指数全天低开低走,成长板块领跌。截至收盘,上证指数跌2.26%报4027.26点,深证成指跌3.44%报15782.22点,创业板指跌4.07%报4194.21点,沪深300跌3.03%报4868.22点。科创50指数相对抗跌,跌1.65%报2032.28点,仍守住2000点整数关。全市场成交额约3.55万亿元,较前一交易日小幅缩量,4676只个股下跌,赚钱效应明显降温。

盘面最大的特征是科技板块内部的剧烈分化。前期逼空式上涨的CPO、光通信概念集体回调,"股王"联讯仪器盘中跌超15%,汇绿生态、中天科技、烽火通信多股跌停,新易盛、中际旭创跟随下跌;电池板块同步走弱,宁德时代、亿纬锂能跌超5%。与此同时,存储芯片概念在美光财报提振下仍表现积极,德明利、佰维存储涨幅居前;玻璃基板概念逆势走强,凯盛科技涨停;猪肉、商业航天、光刻机等方向也有结构性亮点。中泰证券研判,科技板块波动将进一步放大,但A股不存在系统性下行风险,韩国杠杆管控经验显示此类调控以短期流动性调节为主。

港股市场

港股延续弱势,恒生指数跌1.76%报22671.86点,恒生科技指数跌3.41%报4255.59点,国企指数跌1.94%。本周恒指累计下挫5.2%,创去年4月以来最大单周跌幅;恒生科技指数单周下跌7.6%。"果链"公司成为重灾区,舜宇光学科技跌超12%,联想集团跌超7%,中芯国际跌近6%,MINIMAX跌超7%。

值得关注的积极信号是南向资金的态度。在指数单边下行的背景下,南向资金逆势抄底近104亿港元,重点加仓中芯国际、建滔集团,同时减持阿里巴巴。这种"越跌越买"的操作,显示内地资金对港股核心资产的定价意愿依然强烈,与外部资金的撤离形成鲜明对照。

美股市场

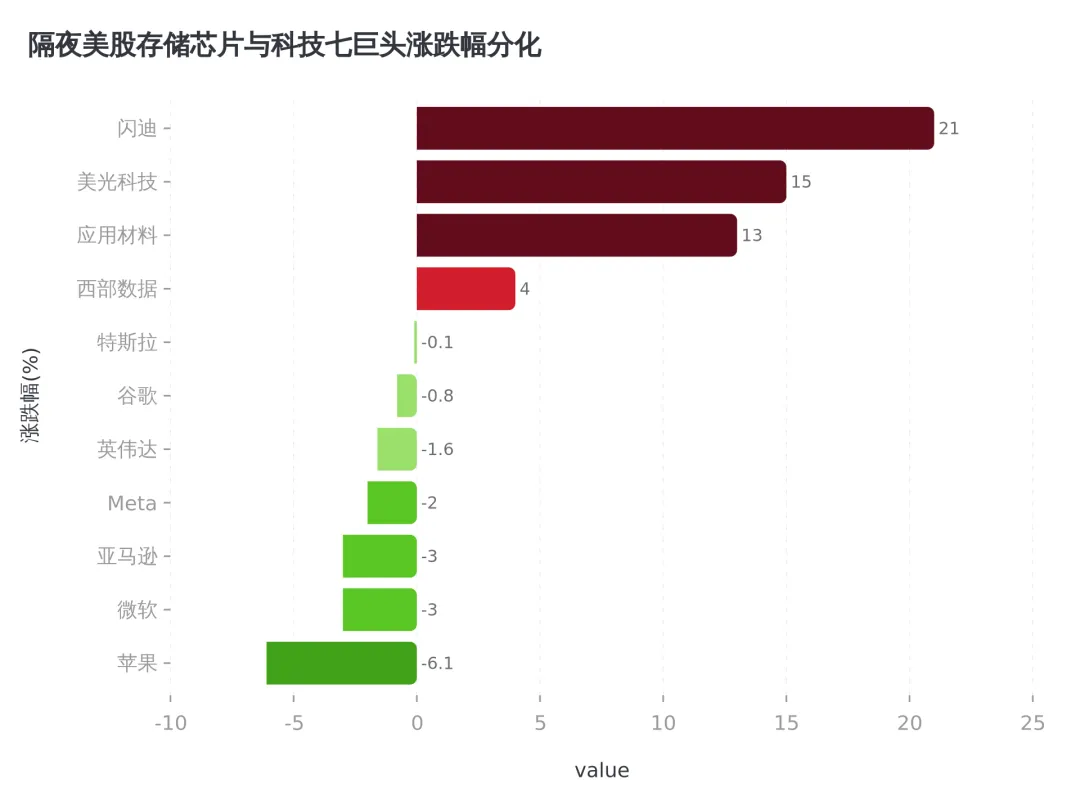

隔夜美股出现罕见的"利好不涨"。美光财报全面超预期,盘后股价大涨约15%,闪迪涨超21%,应用材料涨超13%。但纳斯达克综合指数收跌0.46%,录得今年2月以来首次四连跌;标普500指数微跌0.01%;道琼斯工业指数涨0.14%,盘中创历史新高。

"科技七巨头"集体下挫是纳指走弱的主因。苹果大跌6.1%,创2025年4月以来最大单日跌幅,微软、亚马逊跌超3%,Meta跌超2%,英伟达跌1.6%。苹果下调在于MacBook与iPad涨价引发的消费端担忧,微软同步上调Xbox主机售价,存储与内存成本累计上涨2.5倍,正在沿供应链向终端传导。这种"芯片涨价—整机涨价—需求承压"的链条,动摇了市场对AI盈利故事的单一信仰。资金因此从AI成长赛道撤离,流向医疗、金融、工业等防御与价值板块,强生、卡特彼勒分别上涨,支撑道指创新高。

宏观层面,美国5月PCE数据落地。整体PCE同比上涨4.1%,核心PCE同比上涨3.4%,创2023年10月以来新高,但两项数据均符合市场预期。此前市场担忧中东冲突推高能源价格令通胀超预期恶化,数据公布后交易员削减对美联储加息的押注,短期利率期货上行,10年期美债收益率小幅回落至4.396%。据CME数据,美联储7月维持利率不变的概率升至69%。

商品市场

原油: 霍尔木兹海峡船只遇袭事件令油价终结四连跌,但反弹很快被消化。隔夜WTI 8月合约结算价上涨2.25%至71.92美元/桶,布伦特上涨2.06%至75.26美元/桶。一艘货船在阿曼海岸附近遭不明发射物击中,数艘试图穿越海峡的商船折返,卡塔尔两艘LNG运输船一度掉头停航。但伊朗随后表态"霍尔木兹海峡航行将依据美伊谅解备忘录管理",叠加沙特主要石油码头即将重启、波斯湾原油供应加快恢复,地缘溢价快速回吐,今日亚洲交易时段油价再度回落至70美元附近。上期所原油2608合约夜盘收涨2.29%报478.70元/桶。

黄金: 现货黄金重返4000美元上方。伦敦金现盘中报4023.77美元/盎司,涨幅0.80%,美元指数在连续上涨后出现技术性回调,为贵金属提供支撑。沪金夜盘收涨1.17%,沪银收涨1.24%。

美元指数: 在创近六周高点后高位震荡,整体仍维持强势,对人民币计价资产与黄金形成持续压制。

深度聚焦:美光财报之后,存储狂欢缘何独木难支

背景: 美光交出一份历史级财报,第三财季营收同比增长346%,毛利率84.9%创历史新高,第四财季营收指引500亿美元超预期约15%,并锁定约1000亿美元保底营收。但资本市场用"纳指四连跌、A股创业板重挫4%"回应了这份成绩单。

把它简单归结为利好兑现后的获利回吐,并不准确。真正在起作用的,是"科技供应链通胀"引发的全球性风格切换。美光高管直言,部分客户激进压价反而加剧了存储短缺;美银判断"芯荒"至少持续到明年底。存储芯片价格持续走高,正在沿产业链向上游传导:微软上调Xbox售价,苹果上调MacBook与iPad售价,理由直指芯片等零部件成本大幅上涨。

这条传导链引发两个后果。其一,终端硬件涨价压制消费电子需求,美光财报的好消息被解读为"周期见顶"的预警而非成长起点。其二,半导体成本侵蚀科技巨头利润率,谷歌、Meta、亚马逊等大量采购芯片的企业股价同步走弱。华尔街开始重新审视AI叙事的估值承接力,当"卖铲人"美光大赚时,"买铲人"却发现铲子越来越贵。道琼斯指数盘中创历史新高,靠的却是医疗、金融、工业等非AI板块。成长资金撤、价值资金进,切换方向已经很清楚。

这一逻辑同样传导至A股与港股。A股CPO、光通信板块此前在AI算力叙事下累计涨幅巨大,筹码拥挤度攀升至极值,海外科技股调整成为触发集中兑现的导火索。港股"果链"公司则直接承受苹果降价的压力。中泰证券指出,韩国杠杆管控经验显示,此类以短期流动性调节为主的调控难以形成系统性风险,科技板块波动放大更多是筹码再分配而非趋势逆转。

后市的关键变量,在于存储涨价的"天花板"何时出现。美光预测供需紧张持续至2027年以后,但市场定价的是边际变化而非绝对水平。一旦存储价格企稳或下游对涨价的抵抗加剧,"供应链通胀"逻辑就会反向运行。与此同时,6月30日美伊技术性谈判恢复、7月10日SK海力士登陆纳斯达克募资约295亿美元,都是可能重塑科技与商品定价的事件窗口。中信证券提示,美股此次调整并非系统性恐慌抛售,而是季末再平衡下动能交易的集中出清,资金在Hyperscaler、半导体与软件通讯板块间轮动,整体仍属科技赛道内部再定价。

下周值得关注什么

- 1. 存储价格信号与科技板块资金轮动: 关注存储芯片概念能否企稳,以及调整后的资金是回流CPO、AI硬件,还是向半导体设备、玻璃基板等扩散方向切换。

- 2. 美伊技术性谈判(6月30日恢复): 霍尔木兹海峡航运安全与波斯湾原油供应恢复节奏,将主导油价地缘溢价的去留。

- 3. SK海力士纳斯达克上市(7月10日): 募资规模约295亿美元,可能引发全球科技股资金的再平衡,对存量AI筹码形成考验。

风险提示

- • 美元指数持续走强,压制人民币资产与贵金属表现

- • 科技板块拥挤筹码进一步松动,引发短线流动性冲击

- • 霍尔木兹海峡航运再度受阻,油价地缘溢价反复

下周展望

全球市场正进入一段"逻辑切换期"。美光财报确认了存储超级周期的产业事实,却同时触发了科技股内部的估值再平衡;PCE数据符合预期缓解了加息担忧,但核心通胀创阶段新高意味着美联储宽松路径依然受阻。在产业利好与估值压力交织的环境下,指数层面大概率以震荡整理和结构分化为主,单边趋势需等待新催化。

可以关注的方向:

- • 存储链景气扩散的低位方向(半导体设备、先进封装、玻璃基板)

- • 受益于南向资金持续流入的港股核心资产

- • 油价地缘溢价反复带来的能源板块波动

技术位关注:

- • A股:上证指数关注4000点整数关支撑,上方压力4120点;创业板指下方4150点支撑,上方压力4300点;科创50回踩2000点关键支撑

- • 港股:恒生指数下方22500点支撑,上方压力23000点;恒生科技下方4200点支撑,上方压力4400点

- • 美股:标普500关注7300点支撑,上方压力7400点;纳斯达克25000点关键支撑

- • 商品:WTI原油关注68美元支撑,反弹压力72美元;现货黄金下方3900美元支撑,上方4000美元关口

免责声明:本报告仅供市场分析参考,不构成任何投资建议。投资者据此操作,风险自担。

数据来源:华尔街见闻、财联社、财新、新华网、彭博

报告时间:2026-06-26