印度化工行业报告

ISI EMIS市场洞察提供围绕新兴市场和发达市场重点行业战略研究和分析报告。本期为大家带来印度化工行业报告。以下内容均来自ISI EMIS市场洞察,仅列举报告部分以供参考,扫描下方二维码获取完整版本报告。

本期报告重点关注:

印度化工行业核心指标跟踪与分析

子行业(基础化工、特殊化学品、农用化工等)分类解析

印度化工行业竞争格局、外贸状况与未来展望梳理

印度拥有较为深厚的化学工业基础,其化工生产设施主要集中在古吉拉特邦和马哈拉施特拉邦。该国化工品生产主要以满足内需为主,广泛供应农业、工业及基础设施建设等下游行业。尽管化学品产量可观,但印度在部分化学原材料、中间品及高附加值产品方面仍高度依赖进口。

在基础化学品领域,印度产能布局主要集中在碱性化学品。据印度化学品和化肥协会(DCPC)数据,2025财年印度碱性化学品产量同比增长7.7%至994万吨,占基础化学品总产量的71.1%。其中烧碱居核心地位,产量达502万吨;外贸表现同样突出,印度2025财年烧碱出口量大增20.9%至56.3万吨,显示海外需求正帮助消化国内产能。此外纯碱是碱性化学品类下的第二大细分市场,2025财年印度纯碱产量达到378万吨,纯碱产能集中于古吉拉特邦,由少数生产商主导。

印度基础化学品产量(千吨)

Sources: CEIC, DCPC

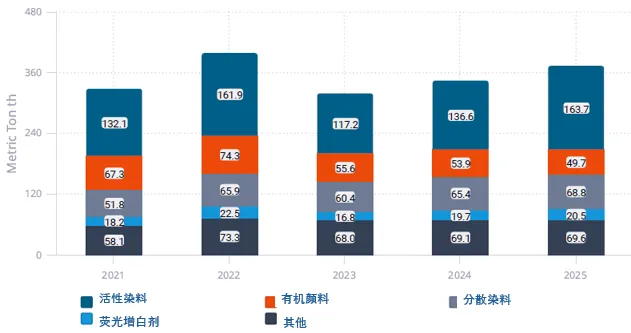

在特殊化学品领域,印度产能布局较为分散,以众多中小型企业为主。其中,印度2025财年染料产量同比大增16.9%至37.23万吨。染料出口优势尤为突出,年出口量达93万吨,价值3968亿卢比,使印度成为全球重要的染料供应国之一。此外,印度在天然精油与香精领域同样占有一席之地,2025财年香精类出口额约为309亿卢比。

印度染料与染色剂产量(千吨)

Sources: CEIC, DCPC

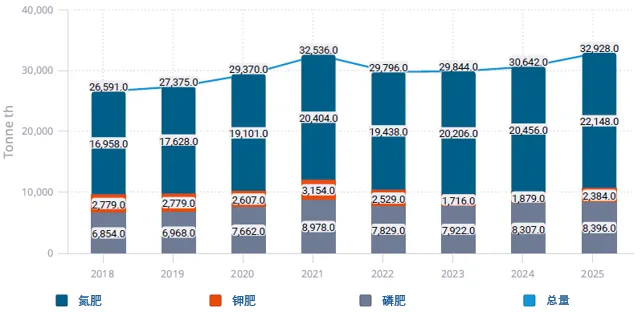

在农用化工领域,印度是全球重要的化肥生产国,国内产量以氮肥为主,尤以尿素占比最高。政府数据显示,2025财年印度尿素产量维持在约3100万吨的强劲水平。受限于国内原材料供应,印度在磷肥和钾肥方面仍严重依赖进口,其中,2025财年磷酸二铵(DAP)进口量保持在约500万吨的高位,而钾肥则几乎完全依赖进口。

印度化肥消耗量(千吨)

Sources: CEIC, Dept of Fertilizers, Ministry of Chemicals& Fertilizers

在外商准入方面,印度化工市场较为开放。除危险化学品外,大多数细分领域允许100%的外国直接投资(FDI)。不同细分市场的准入条件略有差异:石化产品、氯碱和化肥设有企业规模、一体化率及设施体量等门槛,而农药制剂等领域的准入门槛则相对较低。

扫描下方二维码

获取完整版报告或申请EMIS试用

免责声明:ISI Markets与EMIS的所有书面和电子传播仅用于通知或营销目的,不构成或不具备实质性研究成果的资格。

关于 ISI EMIS

作为全球增长最快市场行业、宏观研究的领先提供商,ISI Markets集团旗下的EMIS提供来自全球知名信息提供商、本地及专业领域专家的研究报告、行业数据、公司信息等资讯内容。我们覆盖197个国家与地区、370多个行业领域和1200 万多家公司的信息,为用户提供一站式的可执行洞察。了解更多,请访问我们的官方网站:https://www.emis.cn/

ISI Markets Group 作为全球领先的市场信息提供商,专注于为新兴市场和发展中市场提供深度数据和富有见地的分析。我们的服务旨在赋予用户信心,使他们能够在这些充满潜力且增长迅猛的市场中做出明智的决策。集团旗下汇聚了 CEIC、EMIS和EPFR品牌,致力于帮助客户获取关键及时、难以获得且值得信赖的资讯信息, 凭借对本土市场的深刻理解、广泛的业务网络、尖端的软件解决方案和先进的技术,ISI Markets为用户提供全面而精准的信息,助力其投资决策、战略规划和风险管理。了解更多,请访问官方网站:www.isimarkets.com

业务咨询与合作:请联系mtu@isimarkets.com,或私信留言