近几年,中国汽车市场经历着深刻的历史性变革。新能源汽车渗透率快速上升,于2025年占据国内新车销量过半市场,这意味着国内新车市场已正式进入“新能源主导”阶段。

中国汽车厂商携自主品牌,出口量扶摇直上,2025全年汽车出口同比增长超29.9%,新能源汽车出口实现翻倍增长。2026年1-5月,中国汽车出口累计405.9万辆,同比增长63.0%,其中新能源汽车出口增长114.4%。

中国汽车厂商的技术与产品实现快速迭代,汽车工业从“全球技术输入”转向“深度本土化创新”,大众中国董事长兼CEO贝瑞德(Ralf Brandstaetter)在2025年11月进博会期间接受采访时称,“作为全球最大的汽车市场,中国就像一个‘健身房’,我们来这里是为了‘锻炼’、为了变得更强。”

如果说国内车市从“燃油”到“电动”的转型,外资品牌从“主导者”到“追赶者”的演变,展现了中国汽车工业波澜壮阔的宏观历史画卷,今天我们通过深入各车企上市公司的年报数据及行业动态分析,揭示不同汽车厂商的微观发展态势。

下面我们选取6家汽车制造企业(3家国有企业、3家民营企业),选取2021-2025年间的年报数据,从产品力、发展速度、资本回报率、人效指标及财务风险等角度,对各车企进行立体扫描。

我们以“毛利率”指标衡量企业当前的产品盈利能力(产品力),以“研发投入占比”(研发强度)预测未来的产品力。

(1)毛利率

(图表1)

从以上不同厂商的毛利率指标看,吉利汽车、比亚迪(汽车板块)、长城三家民营车企的业务毛利率相对较高。其中,比亚迪较高的毛利率受益于产业链垂直一体化带来的毛利叠加效应,但“范围经济”带来的不一定是“规模经济”,后续人效指标分析将揭示这种矛盾。

广汽、上汽及长安等三家国企的毛利率指标相对较低,特别是广汽与上汽,现状不容乐观,长期过低的毛利率将难以支撑公司未来的产品、技术及人才投入。

前几年,国内汽车制造企业经历了残酷的价格战,从当前态势看,竞争将从“价格战”进入“耐力赛”阶段,价格战的边际效应正在衰减,行业将进入漫长的达尔文式的优胜劣汰阶段。

(2)研发投入占比

(图表2)

从研发投入占比(研发投入占销售收入比例)指标看,比亚迪、广汽及长安相对较高,吉利及上汽相对偏低。结合广汽2023-2025年间6.73%、6.67%及-0.41%的毛利率水平,明显是牺牲短期利润力保研发投入,一方面展示了广汽管理层的魄力,另一方面也反映出广汽多年来过于依赖合资品牌,如今不得不弥补合资品牌失速而积累的“技术债务”。

吉利汽车在港股挂牌,年报披露的研发投入包含“无形资产摊销”(对应往期已资本化研发投入)与“当期费用化的研发投入”,尚未披露“当期资本化的研发投入金额”,因此,相对A股上市车企的统计口径,存在研发投入比例低估的可能性。

当前,汽车行业产品竞争逻辑发生了转变,从“马力”到“算力”,技术竞争的核心正在从电动化转向智能化。2026年被业界视为L3级高阶智能驾驶的元年,政策法规与产业端(如华为、特斯拉等)共同发力,推动智驾技术从量变进入质变。同时,AI技术开始深度渗透至底盘、座舱等核心领域,竞争逻辑从“配置堆砌”转向“技术体系”的较量。

消费者未来将更看重“质价比”和“智价比”而非单纯的低价。行业共识是,竞争已从快速迭代的产品供给转向考验生态圈厚度的“耐力比拼”,未来将有大量品牌在这场技术竞赛中被并购或淘汰。

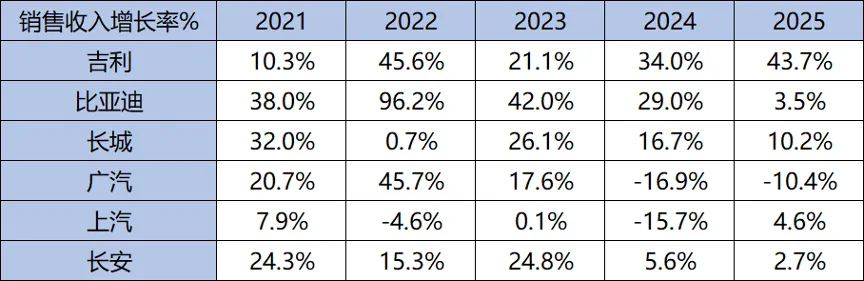

我们从“销售收入增长率”、“汽车年销量”两个指标反映各汽车厂商2021-2025年间的发展速度。

(1)销售收入增长率

(图表3)

从上表数据看,吉利和比亚迪最近5年展现了跨越式的发展,特别是吉利汽车,近5年始终维持超高的增速,其中2025年43.7%的增长率,系因‘领克品牌’纳入合并财务报表范围(全年数据均含领克业绩),如不考虑合并领克报表,实际同比增长仍然达到了25%。

值得关注的是比亚迪2025年的增速已显疲态,系因国内市场竞争激烈,未来的最大增量空间在于国际市场。

另外,广汽与上汽近5年发展整体下滑,与合资品牌市场被国内民营自主品牌逐步蚕食高度一致,两者靠合资品牌长期躺着赚钱,丧失了品牌和技术雄心,且两者前几年都因莫名的傲慢,与华为“擦肩而过”,未来发展不容乐观。

长城汽车近5年低速发展,聊胜于无,与广汽牺牲利润保研发相反,长城可谓更看重短期利润,受限于保守的定价策略与技术路线,丧失了宝贵的战略发展期。

(2)汽车年销量

(图表4)

汽车年销量指标与销售收入增长率高度相关,具体分析参考以上指标。

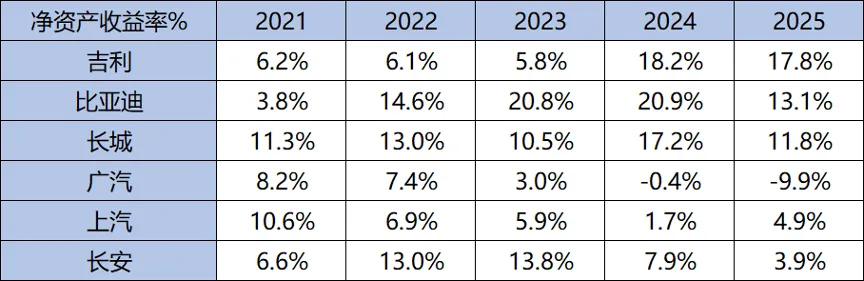

我们采用净资产收益率指标(ROE)分析各汽车厂商的财务回报率水平。

(图表5)

从以上各厂商的ROE指标可以看出,以2023年为分水岭,吉利、比亚迪的ROE指标实现了大幅提升,同期,广汽、上汽与长安三家国企ROE出现了大幅下滑。展现了中国民营车企品牌崛起的“斯普特尼克时刻”。

按照巴菲特的价值投资标准,那些ROE能常年持续稳定在20%以上的公司都是优秀的公司。我们可以判断,吉利、比亚迪具备成为高价值投资标的潜质,前提是能够成功穿越现阶段残酷的竞争消耗战。

本文从人均销售额,人均毛利、人均净利润及单位薪酬净利率等四个人效指标切入,分析2021-2025年间各车企的人效对比。

(1)人均销售额

(图表6)

从人均销售额指标看,吉利汽车处于领先位置,展现了较高的劳动生产力;而比亚迪的人均销售额指标大幅低于其他车企,可以从两个角度解释,第一,源于比亚迪业务结构中存在20%左右的电子产品及代工,相对于汽车行业而言,属于劳动密集型产业,且单价较低,总体拉低了人均销售额;第二,比亚迪倾向于产业链垂直一体化模式,虽然可以提升总体毛利率水平(范围经济),但同时会拉低人均销售额水平。

另外,广汽和上汽2021-2025年间人均销售额指标整体出现明显下滑,这和劳动力生产要素及其他固定成本要素具备一定的刚性,无法随业务规模的收缩同比例调整有关。

(2)人均毛利

(图表7)

从人均毛利水平看,吉利汽车属于领先位置,展现了吉利较高的产品力与成本管控能力,比较明显的是吉利汽车在2023年后,在销售收入和产值大幅上升的情况下,还能保持管理费用的绝对下降。

比亚迪的人均毛利水平较低,原因同上述(见人均销售额分析)。

上汽2025年的人均毛利相比2021年水平,下降幅度超过50%,主要原因同上述(见人均销售额分析)。

最危险的是广汽,人均毛利已经出现了亏损,意味着企业的主营业务造血功能失调,如果出现持续性的负毛利,将无法支撑公司的研发投入与各项期间费用。

(3)人均净利润

(图表8)

从人均净利润指标看,吉利汽车也是处于领先水平;比亚迪相对较低,原因同上述(见人均销售额分析),长城汽车总体保持平稳;广汽出现了大幅亏损;上汽相对2021年指标,人均净利润下滑超过70%。

(4)单位薪酬净利润

(图表9)

从会计及财报角度,人是成本和费用,从人力资源管理角度,人既是成本,也是资本,劳动力作为生产要素,不像财务资本那样可以灵活调整,其处置受劳动法规约束,具备一定的刚性。下面我们以单位薪酬净利润指标,衡量劳动力作为资本要素,具备的投资回报率。

从单位薪酬净利润指标看,吉利汽车处于领先水平,2025年人力资本投资回报率达到了73%,即投资一块钱人力资本,得到73%的年度回报率;最低的是广汽,人力资本投资回报率为-122%。

(图表10)

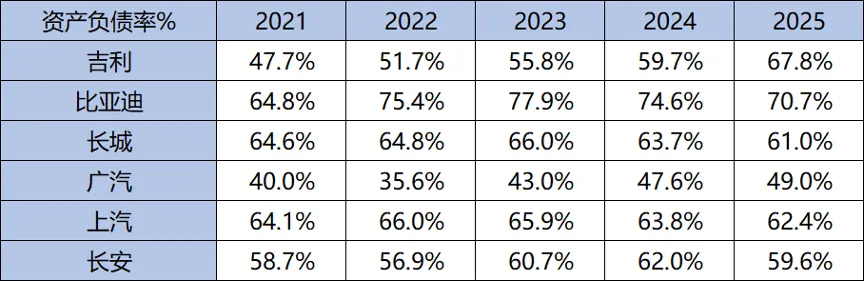

从资产负债率指标看,比亚迪处于较高水平,尤其是2023年,资产负债率达到了77.9%的水平,最近两年逐步下降到70.7%。部分车企过高的资产负债率曾引发长城汽车魏建军提出的“车圈恒大论”。广汽的资产负债率相对较低,2025年年底,广汽的现金/年收入比例为40%,而同期比亚迪现金/年收入比例为只有9.4%。

根据以上对各车企的各维度指标分析,我们认为,中国部分民营车企受益于新能源产业政策、供应链配套及工程师红利,在企业家精神和前瞻性战略的指引下,具备了走向全球的技术和品牌实力,这个群体中,有本文分析的比亚迪与吉利汽车,还有一批充满狼性与活力的造车新势力。

相对而言,国有车企整体受限于体制约束,长期患有“合资依赖症”,相对民营车企来说转型缓慢,未来的发展不容乐观。当然,国有车企中也有做得相对较好企业,比如奇瑞汽车,但总体而言,中国汽车产业总体呈现出“民资进、国资退”的格局。以下是针对各家车企的分析总结:

(1)吉利:前景乐观。凭借多品牌布局、新能源转型的成功以及极高的人效,有望在汽车产业下阶段“耐力赛”中保持优势。其挑战在于如何平衡各品牌定位,避免内部竞争。

(2)比亚迪:前景乐观。规模和技术是护城河,必须解决人效低下和高负债率两大短板。未来三年将是验证其管理体系与战略野心的关键期。

(3)长城汽车:稳健但有瓶颈。坚守利润和细分市场的策略使其财务健康,但新能源转型速度若不加快,可能在智能化浪潮中逐渐被边缘化。

(4)广汽集团:前景堪忧。合资板块失速、自主品牌未能接棒、深陷亏损,改革阵痛期长短将决定其生死。能否在新能源和智能化上真正建立起核心竞争力,是其翻盘的唯一机会。

(5)上汽集团:大象转身,步履蹒跚。体量庞大,但合资品牌重塑和自主品牌崛起都非一日之功。其在智能化(如与华为合作)上的开放态度是积极信号,但能否有效整合资源并提升盈利及效率,仍有待观察。

(6)长安汽车:潜力较大。升格管理后带来战略和资源上的加持,加上持续的高研发投入和自主品牌的良好基础,若能成功将技术转化为市场优势,有望成为国企转型的标杆。