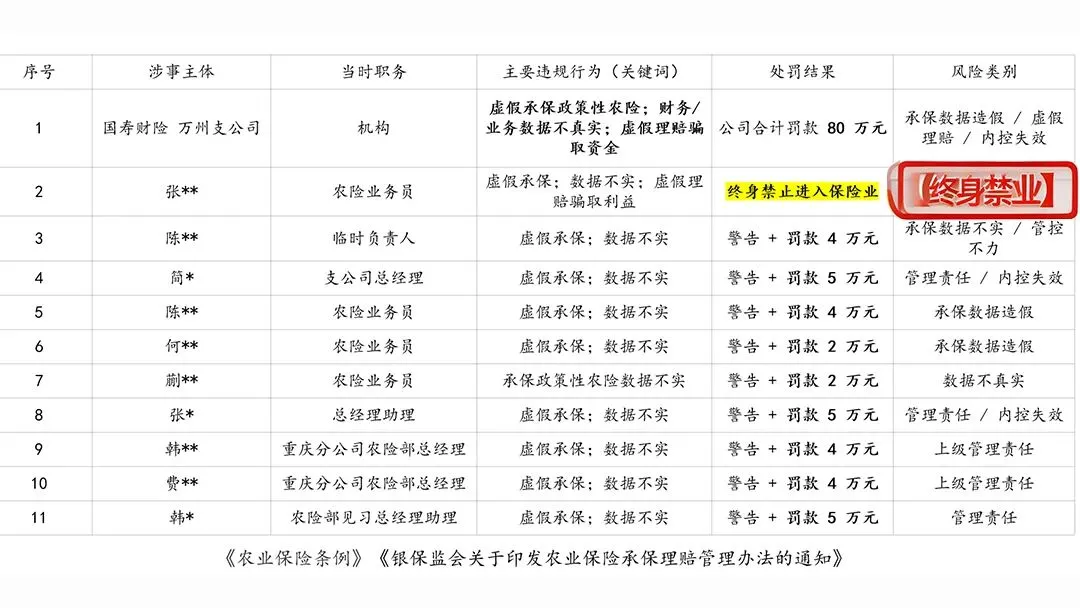

1521亿元。2024年中国农业保险保费收入跃居全球第一。但如果你只看这个数字,你会错过这个故事真正的起点。同年11月,四部委联合发文,关键词不是增长,而是精准承保、精准理赔 。紧接着,全国农业保险地块基础信息库试点方案出台,要求全过程可查证、可回放、可追责。

为什么保费做到全球第一,监管却要把精准二字提到这个高度?因为农险理赔正在被一个底层逻辑卡住:你无法精准赔付一个你从未精准描述过的损失。

台风过境农作物受灾

拆解:农险理赔到底卡在哪?

我们先回到最原始的问题:一笔农险赔款,凭什么定这个金额?拆到底,只有两个变量:受灾面积(哪块地?多大?)单位产量损失(本来该产多少?现在产多少?)

这两个变量精确了,赔款就精确了。任何一个模糊了,争议就来了。现在的问题是:承保环节中,这两个变量的基础数据几乎不存在。地块边界:验标率3%-5%,意味着95%以上的地块没有经过实地核验。承保时画的圈,和实际种的地,经常对不上。

产量基准:没有预查勘,就没有生长季的记录。没有生长季记录,灾后就没有“本来应该什么样”的参照系。于是理赔环节陷入一个荒诞的处境:保险公司要在没有任何基线数据的情况下,判断一个从来没有被精确描述过的损失。这不是技术问题,而是逻辑问题。

洪涝灾害农作物受损

数据会说话:千亿背后的隐形负债

2025年的气候给了这个逻辑问题一个集中爆发窗口。华北黄河流域极端暴雨、四川河南洪涝、夏季气温创1961年以来同期新高——大灾频发,农户保险意识被彻底唤醒。

但保险意识觉醒不等于理赔顺畅。恰恰相反,它带来了三个集中争议:保险责任是否成立——冻害温度到没到条款阈值,谁有连续气象记录?损失率怎么定——农户报八成,保险公司估三成,谁说了算?是否存在道德风险——灾前管理粗放导致的减产,算不算保险责任?这些争议的终点,往往是投诉、诉讼、监管罚单。

农险监管与合规趋严

同年监管处罚数据给出了清晰的信号:虚假理赔、承保不合规、理赔不及时。三类问题高发,有查勘员因编造虚假事故被终身禁业,有公司因承保无保险利益标的被罚款35万并业务员终身禁业。罚单不是终点,而是一个警告:没有基线数据的农险理赔,正在成为系统性的合规风险。

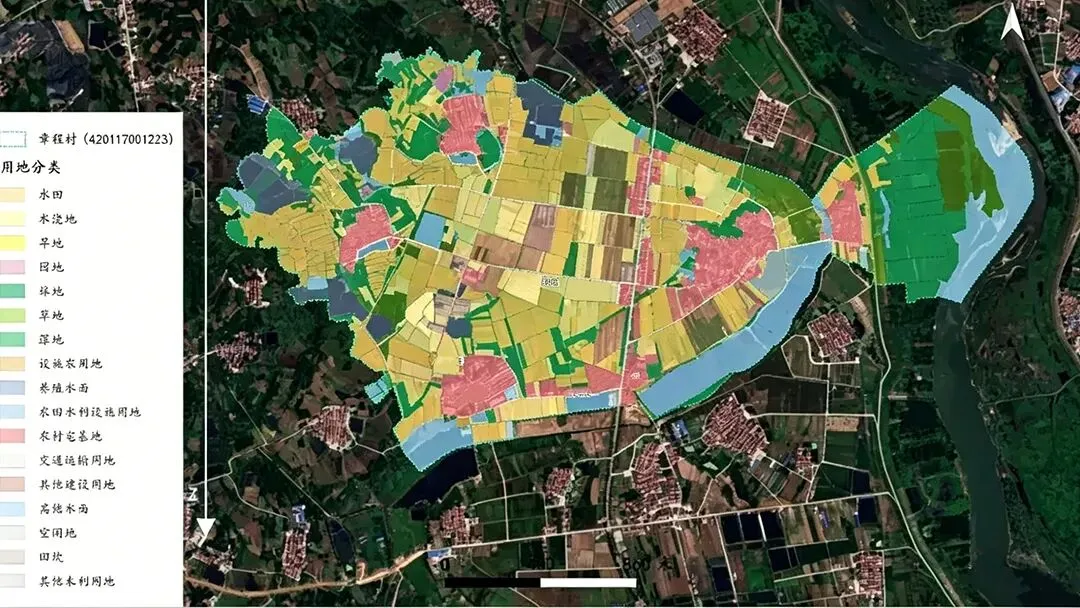

双精准用地分类确认图

预查勘是怎么把扯皮变成可追溯的

某大型财险公司曾面临一个典型困境苹果大户1.6万亩、玉米大户3.3万亩,承保标的复杂,权属与地块匹配不上。 承保时圈的地块和实际种的地对不上号。更棘手的是,要识别不足额投保、选择性投保、管理不善等风险点——这些在理赔时都会变成争议导火索。

传统做法

派人下去拍照、肉眼估、填表。结果就是农户说赔少了,保司说赔多了,谁也拿不出证据。我们换了一种做法:预查勘 + 测产,10天覆盖4.9万亩。

具体怎么干的?

用无人机遥感加地块矢量化,逐宗核验承保地块,把画的底图和实际种的作物对上;再用移动查勘App定位打点、影像双录、时间戳,每个环节留痕;最后通过作物分区抽样(样点、样带、穗数、果量统计)加上生长期参数校正,形成测产报告。

结果不是估算,而是三类可提交法庭的证据:不足额投保看承保产量与面积和实测的偏差,用数据说话;选择性投保看历史减产地块集中投保的空间分布,用地图说话;管理不善看田间缺失施肥、病虫害防治的影像记录,用照片说话。

这家公司后来做了一件事:拿着这套证据去和农户谈费率、谈赔付责任划分。以前是“你觉得”、“我觉得”,现在数据摆在那,谁也没法赖。这就是预查勘的价值:把理赔从事后博弈,变成事前定标。

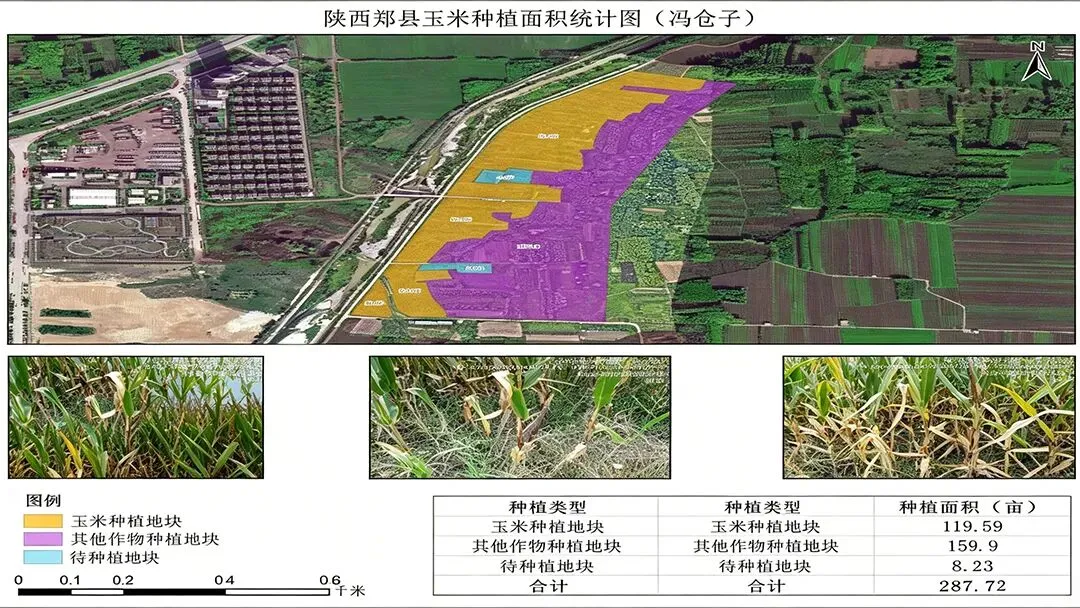

玉米种植面积统计图

预查勘:重构理赔底层逻辑

很多人把预查勘理解为多跑一趟地,这是巨大的误解。预查勘的本质,是在灾害发生之前,为每一块地建立一套健康基线:边界在哪?种的是什么?播种时间、地势、灌排条件、管理水平如何?

这些基线数据一旦建立,理赔时就变成了一个简单的比对问题:基线产量 - 灾后实测产量 = 损失。没有基线,理赔就是双方各说各话。有基线,理赔就是一道算术题。

回到损失的本质——实际产量与预期产量的差值。预期产量不是拍脑袋,而是通过预查勘建立的可复核样本库。实际产量不是肉眼估,而是通过测产流程的实地割样、称重、折算。

预查勘 + 测产,本质上是一套灾前建基线、灾后做比对的精算逻辑。 它不是增加成本,而是把原本模糊的赔款变成了可验证的事实。

1521亿保费,是中国农业保险的体量,但体量不等于质量。双精准政策的出台,监管罚单的密集落地,大户案件的争议频发,都在指向同一个方向:农险理赔不能再靠大概齐了。

预查勘不是可选动作,而是必答题。因为当你的赔付依据不是数据,而是“我觉得”的时候,每一个争议都是你输不起的成本。

但知道要做,不等于知道怎么做——地块怎么圈?样本怎么取?测产数据如何不被大户“带节奏”?这些都不是纸上能推演出来的。下一篇,咱们详细拆解。

业务咨询

商务洽谈|wangyao@mintaian.com

往期推荐