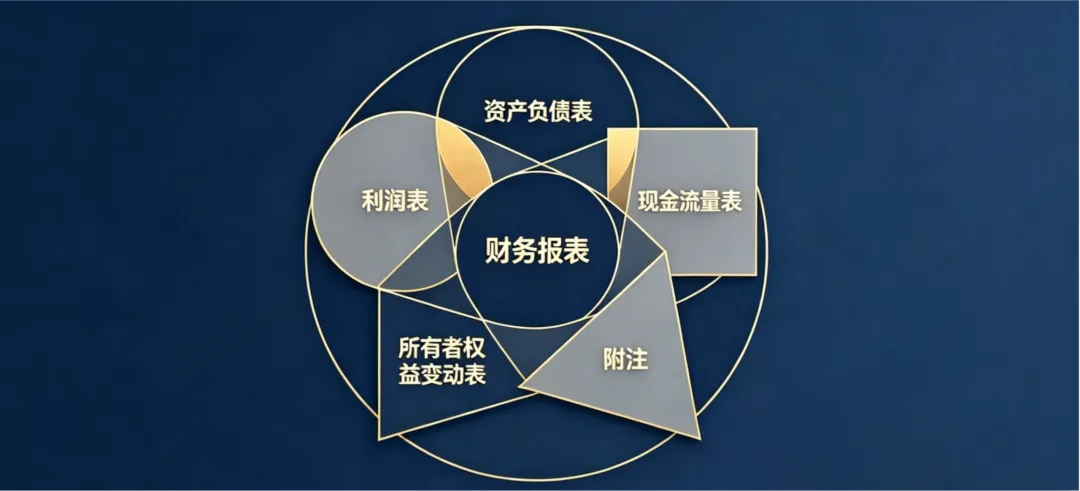

通过上文论述,我们已经理解了财务报表中“核心三角”之间的勾稽关系。在财务报表中,还有所有者权益变动表,以及附注。

我们继续完整梳理财务报表(“四表一注”)之间到底是什么勾稽关系。

尽管“资产负债表、利润表、现金流量表”是核心三角,但在更专业、更完整地层面看,所有者权益变动表(以下简称“权益表”)是连接资产负债表和利润表的关键“桥梁”和“明细账”。附注可以说是财务报表的灵魂、血肉、神经系统。

一、所有者权益变动表

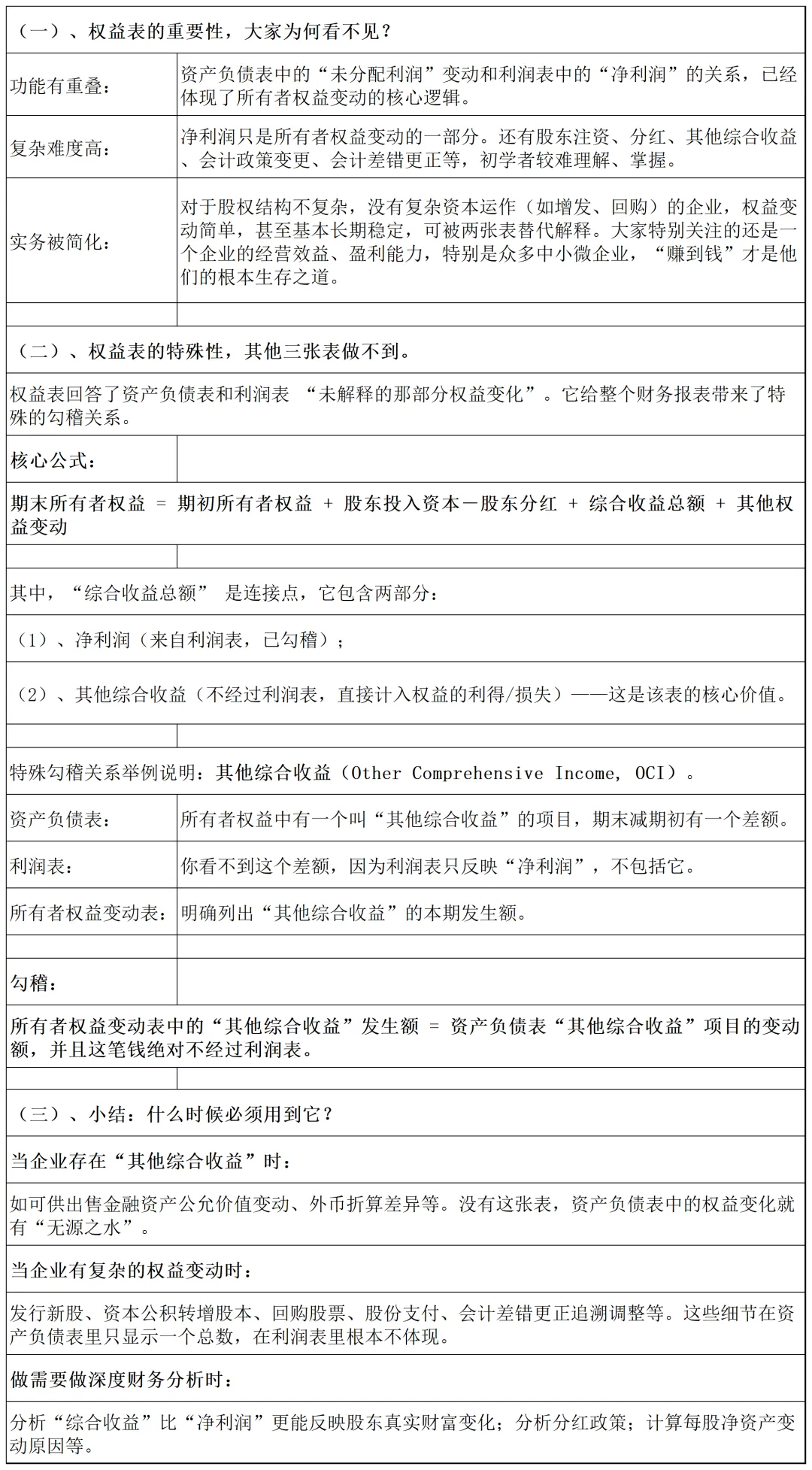

所有者权益变动表是反映构成所有者权益的各组成部分当期的增减变动情况的报表。它应当全面反映一定时期所有者权益变动的情况,不仅包括所有者权益总量的增减变动,还包括所有者权益增减变动的重要结构性信息,有助于报表使用者理解所有者权益增减变动的原因、根源。

例:公司持有一笔股票,公允价值从100万涨到200万。按会计准则,这100万浮盈不能计入利润表(防止操纵利润),但需要反映在权益中。

利润表:净利润为0(不包含这100万)。

资产负债表:资产(交易性金融资产)增加100万,所有者权益(其他综合收益)增加100万。

所有者权益变动表:在“其他综合收益”一栏中,专门列示这100万的“公允价值变动收益(税后)”。

没有权益表,你就无法从其他两张表中直接看出这100万增值的来源。

结论

所有者权益变动表是四张财务报表中不可或缺的一环。它补全了“净利润”到“所有者权益全部变化”的最后“一公里”,特别是解释了那些不经过利润表却直接增减股东财富的项目。

此前没有考虑它,只是聚焦了最核心的“三角关系”,主要是因为,我们要先易后难,先简单后复杂,先核心后完整。但在完整、严谨的专业语境下,对于有一定规模,特别是股权结构复杂的集团性公司,或者涉及金融业务的,就必须把它纳入勾稽关系体系,因为它承载着其他三张表无法替代的勾稽信息。

二、附注

附注是对在资产负债表、利润表、现金流量表和所有者权益变动表等报表中列示项目的文字描述、明细资料,以及对未能在这些报表中列示项目的补充说明等。

企业会计准则对附注规定的披露要求是对企业附注披露的最低要求,也就是必须披露的事项,而且适用于所有类型的企业。换句话说,企业还应当按照各个准则的规定在附注中披露相关信息,包括且不限于最低要求的这些。所以附注也是财务报表重要的组成部分,同“四表”一起构成一套完整的财务报表,能更加全面、系统、严谨的反映企业财务状况、经营成果、和现金流量的全貌,向报表使用者提供有用信息,助其科学合理决策。

如果说“四表”是骨架,那么附注就是血肉、就是神经系统。它像是“司法解释”,是财务报表的“底层明细账”,反映报表的底层逻辑。它把主表里冷冰冰的“汇总数”,翻译成有血有肉的“商业故事”,同时用“加总必相等”的铁律,死死锁住四张主表之间所有不能直接画等号的“灰色地带”。

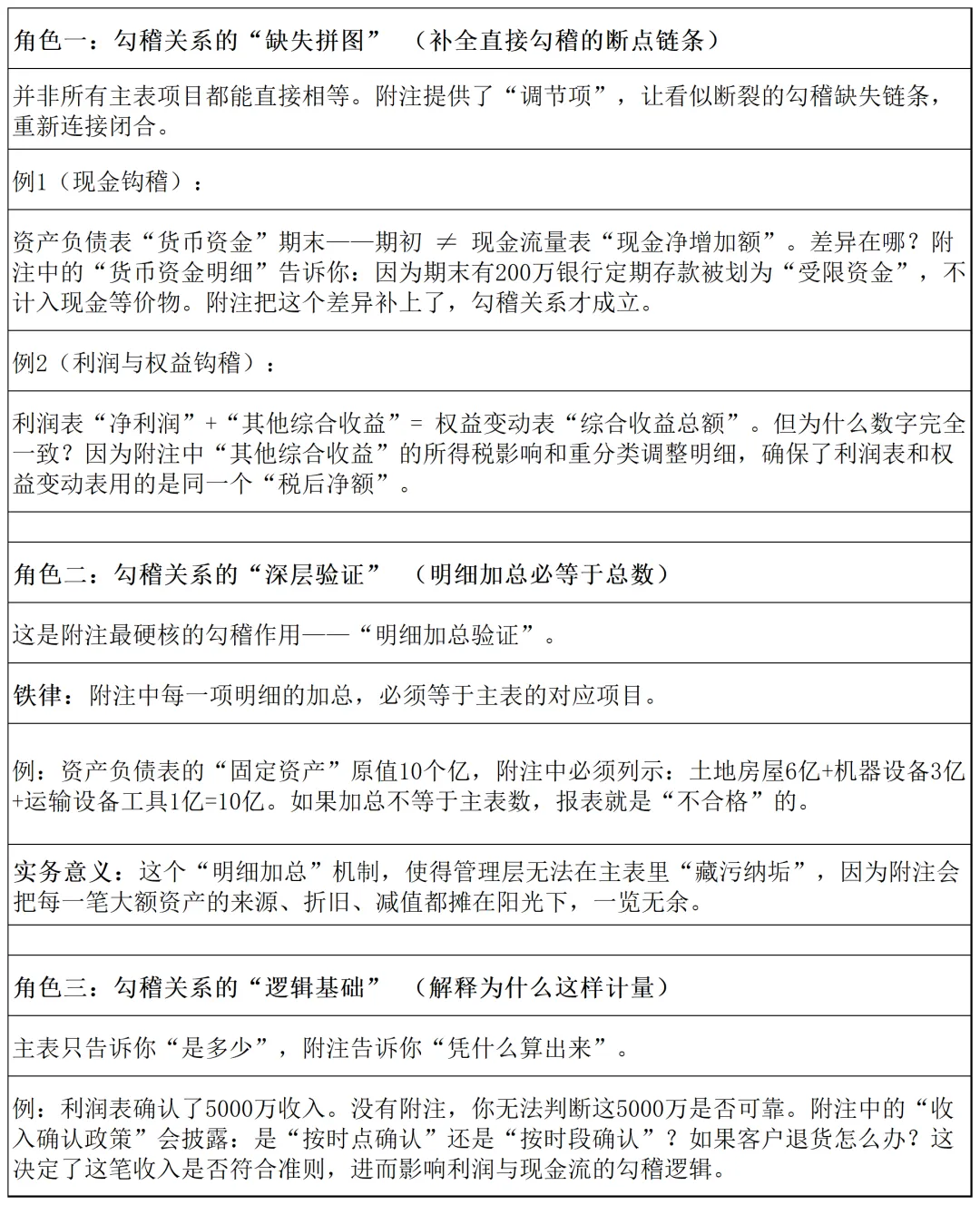

(一)、在勾稽关系中,附注到底扮演什么角色?(三个不可替代的核心角色)

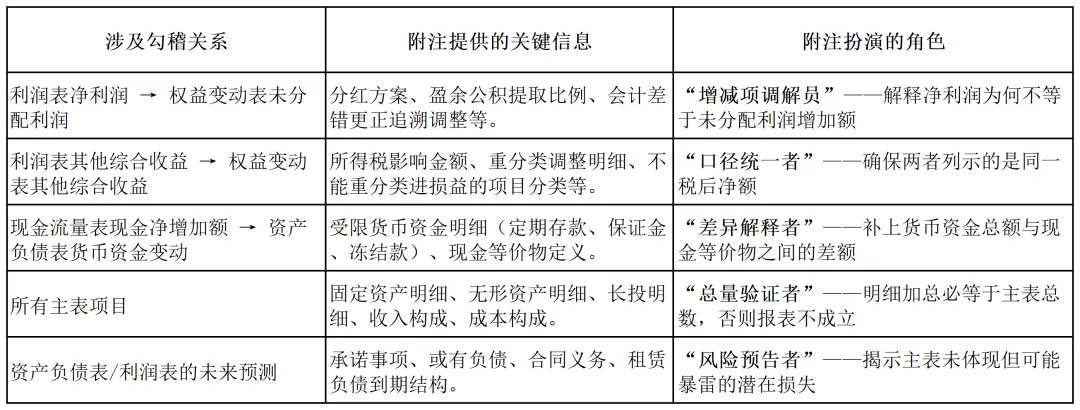

(二)、附注在四大报表勾稽中的“具体角色定位”(一表说透)

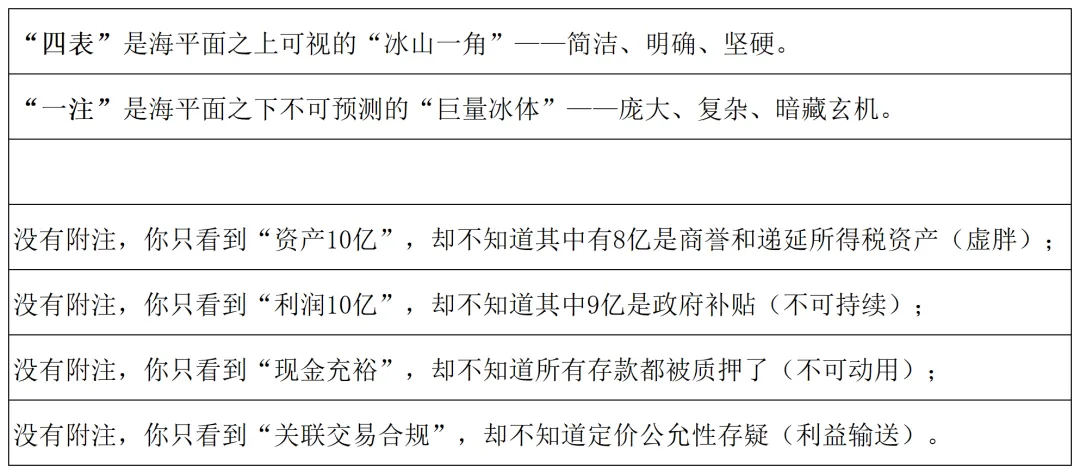

(三)、以“冰山理论”为喻,让理解彻底通透

每年,国家都会公布一些上市公司的财务问题。所有的“财务暴雷”,本质上都不是主表数字算错了,而是附注没有说真话,或者说附注与主表之间的勾稽逻辑被人为切断了,造成了巨大的“错配”。这也说明四表仅仅是表格,只能以数字汇总反映结果,不能深层次全面、严谨反映结构、内容,唯有附注的加持,才能确保信息质量,将四表完美地执行落地。

三、终极结论

将附注纳入到勾稽关系体系后,完整的图逻辑就应该是:

四张主表是结果,附注是原因;

四张主表是结论,附注是证据;

四张主表是骨架,附注是血肉。

在勾稽关系中,附注还同时扮演了:

‘调节项目解释者’(弥合差异链条);

‘明细数据验证者’(加总等于主表);

‘风险防控预警者’(披露或有事项)。

三重角色——使得主表之间的任何数据流动都有迹可循、有理可依、有据可查,证据链完整闭环。没有附注的勾稽,财报就只是机械的数字平衡;有了附注的勾稽,财报才是权威发布值得信赖的商业语言。

五、一表梳理:勾稽关系网络图

六、五大部分(四表一注)的因果逻辑链条

这五者之间的逻辑关系,不是简单的“相等”,而是“驱动-结果-验证”的闭环,是在业务活动、经济运行基础上,针对性的建立的一套反映实际经济业务活动的路径链条。

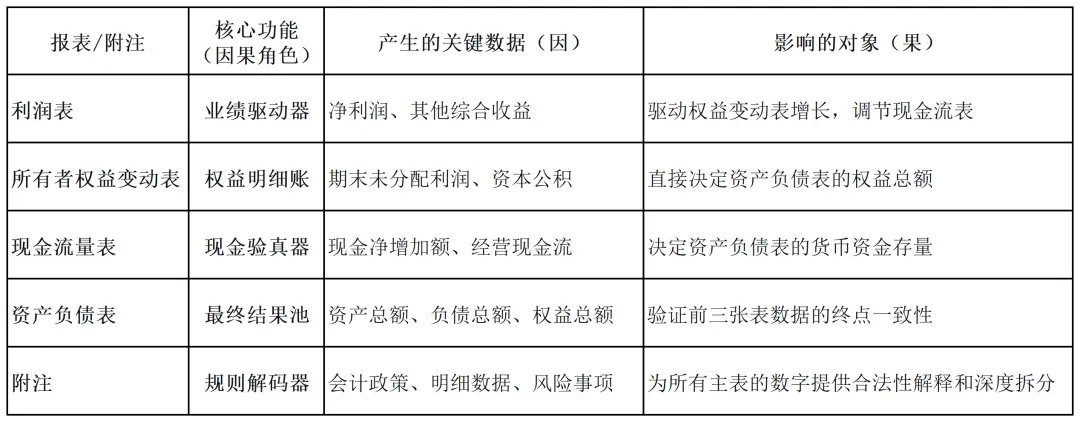

1、利润表 → 所有者权益变动表(驱动关系)

因果逻辑:利润表产生“净利润”,这是股东财富增加的第一动力。

勾稽动作:净利润汇入所有者权益变动表中的“综合收益总额”(加回其他综合收益后),驱动“未分配利润”和“其他综合收益”项目增长。

一句话:“赚钱(利润)使股东权益增值。”

2、所有者权益变动表 → 资产负债表(存量决定关系)

因果逻辑:所有者权益变动表详细记录了权益各项目(股本、资本公积、盈余公积、未分配利润)的本期增减明细。

勾稽动作:将该表的“期末所有者权益总额”直接填入资产负债表的右下角。

一句话:“权益变动表的汇总结果,就是资产负债表右下角的最终余额。”

3、利润表 → 现金流量表(调节关系,非直接相等)

因果逻辑:利润表按“权责发生制”确认收入,现金流量表按“收付实现制”记录现金。两者因赊销、折旧、预付款等产生差异。

勾稽动作:现金流量表补充资料(间接法)以利润表的“净利润”为起点,加回非现金费用(折旧)、减去经营性应收应付的变动,倒推出“经营活动现金流”。

一句话:“会计利润经过‘调账调表’,还原成真实现金流。”

4、现金流量表 → 资产负债表(存量决定关系)

因果逻辑:现金流量表汇总了全年所有现金的进出,得出“现金净增加额”。

勾稽动作:这个净增加额加上资产负债表年初的“货币资金”,等于资产负债表年末的“货币资金”。

一句话:“现金流表解释你手里有多少现金,是怎么变多的。”

5、附注 → 其他四张表(规则解释与明细补充关系)

因果逻辑:四张主表只是“汇总数”,附注则是“明细账”和“游戏规则”。

勾稽动作(最关键):

规则因果:附注中“收入确认政策”决定了利润表何时确认收入。

明细拆解:附注中“应收账款账龄表”必须与资产负债表的“应收账款”总额相加一致。

风险揭示:附注中“或有负债”(如未决诉讼)虽不在资产负债表中确认为负债,但会作为附注披露,影响投资者对偿债风险的判断。

一句话:“主表告诉你‘是什么’,附注告诉你‘为什么这样计量’以及‘背后还有什么风险’。”

将上述关系串联起来,形成一个财务年度的完整因果循环:

(1)、起点(业务活动) → 企业销售商品(业务);

(2)、附注(规则) → 按会计准则确认收入(附注政策);

(3)、利润表(业绩) → 产生净利润(利润表);

(4)、权益变动表(归属) → 净利润增加未分配利润(权益变动表);

(5)、现金流量表(质量) → 若赊销严重,净利润高但经营现金流低(现金流量表揭示盈利质量);

(6)、资产负债表(结果) → 应收款增加(资产虚胖),现金没增加(货币资金不变),权益虽增但资产结构恶化(资产负债表);

(7)、附注(剖析) → 通过附注中的“现金流量表补充资料”和“应收账款坏账计提”,向投资者解释利润与现金背离的根本原因。

七、因果矩阵表

业务驱动利润(利润表),利润归属权益(权益变动表),权益与负债构成资金来源(资产负债表右端),资金来源决定资产配置(资产负债表左端),而资产配置中的现金变动由现金流量表全过程记录。附注则从始至终为每一步的“确认、计量、列报”提供规则依据与明细拆解,是“法律与计量说明书”。五者形成一个“业务发生→会计确认→报表生成→附注披露→交叉验证”的精密逻辑闭环,任何一处的勾稽断裂(如利润表赚钱但权益表未增、或附注政策与主表计量不符),都意味着财务信息失真,财务报表存在瑕疵。

我一向认为:会计就是法律,讲证据、讲逻辑、讲规则。财务报表就像是“司法鉴定书”,要有“痕迹鉴定”,“逻辑推演”,每一项业务都会抓石留印,踏铁留痕,要求证据链的完整。人会说假话,但是数据只会说真话。

财务报表,就是市场主体、企业法人在商业法庭上,向所有利益相关者提交的“年度总结报告”、“年度宣誓证词”、在市场经济中是最强有力的“宣传书”。

它的作用,是“用数据说出真话,用证据还原真相,用痕迹重建事实,用逻辑说服公众”。

它的意义,是“为在众多陌生人之间能够发生大规模的信用合作做好铺垫”——没有财报,你不敢买股票,银行不敢放贷,供应商不敢赊销,财团不敢给你投钱,国家不给你有关资质、认证。它的价值,是把经济活动翻译成专业语言,把错综复杂的商业混沌,转化为清晰可判的金钱秩序,以“表格+数据”的形式呈现出来。对于众多阅读者(报表使用者),它永远只回答一个问题:“以证据和逻辑为尺度,衡量这家企业,值不值得我付出时间、精力、体力、脑力,付出宝贵的青春?值不值得托付信任?值不值得长久信任?”。