我家先生是B站资深大会员,多年闭眼自动续费。而我是爱优腾轮流客户,哪个让我心动,才抠抠搜搜包个月。

不禁好奇,到底是哪些人在用B站?

现在赚钱啦,难道真是因为那批陪它长大的年轻人有钱了?

带着这些疑问,我们今天读哔哩哔哩2025年财报。

基本情况

哔哩哔哩创立于2009年,品牌口号是你感兴趣的视频都在B站。

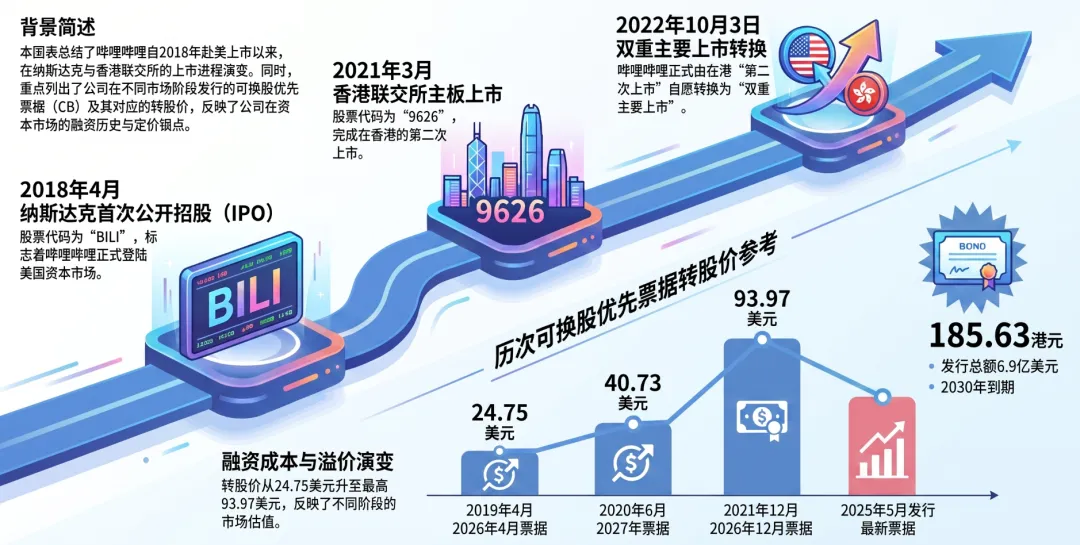

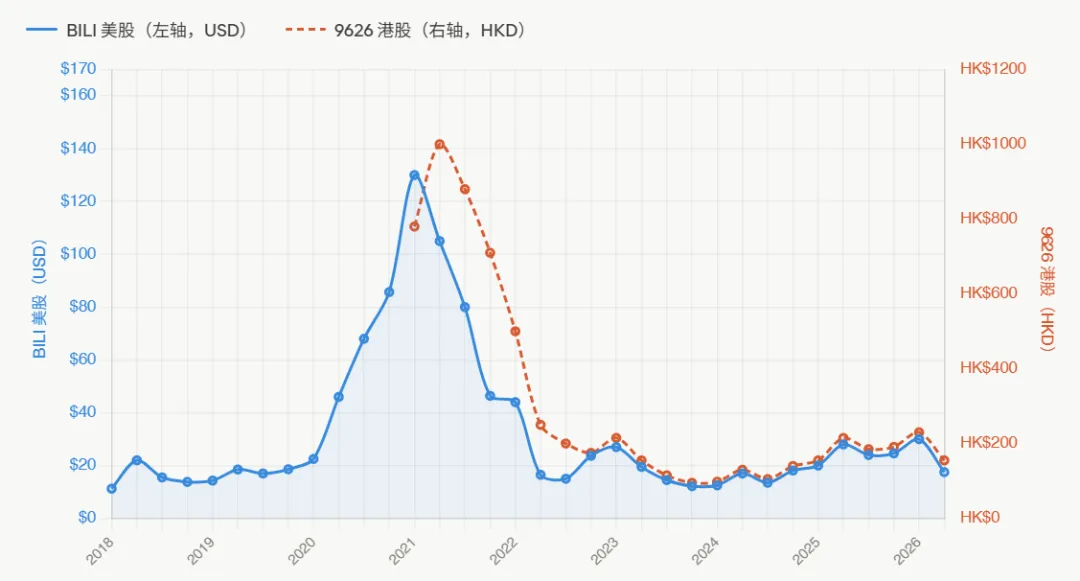

2018年3月28日,美股IPO,发行价定为11.50美元,发行4200万股ADS,合计融资约4.83亿美元。首日收盘却告破发,报收11.24美元,跌约2%。

2021年3月29日,港股IPO,发行价808港元,发行2500万股Z类普通股,募集净额约198.7亿港元。上市首日开盘即告破发,开盘价790港元。

主营业务

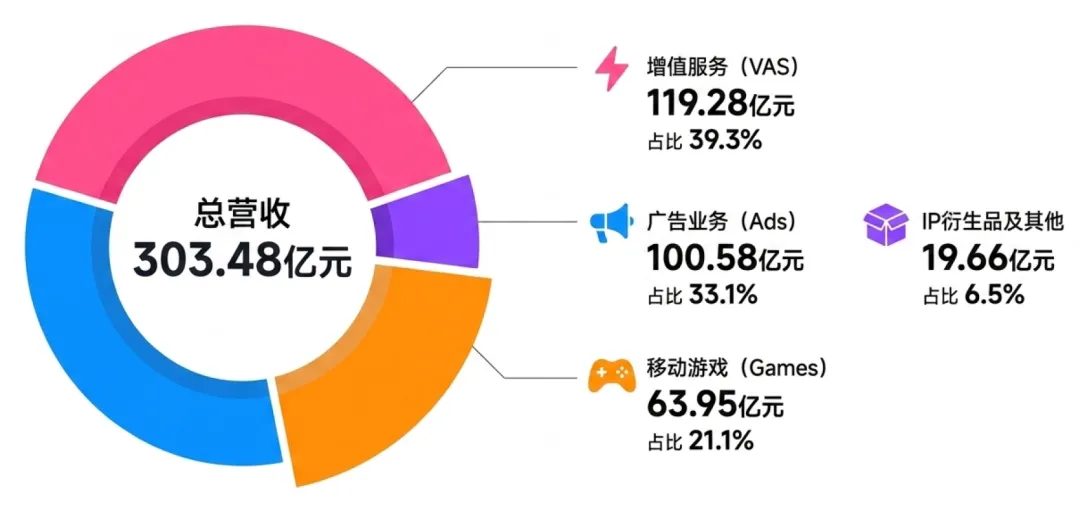

哔哩哔哩主营业务构成分为四个板块:

1.增值服务,占比39%,是第一大业务,包括大会员、直播、充电计划及其他。

2.广告,占比33%,近年来增速最高板块,收入来自品牌广告和效果广告。

3.移动游戏,占比21%,收入弹性大,风险集中,游戏业务分为独家代理发行和自研游戏。

4.IP衍生品及其他,占比7%,体量最小,包括动漫周边、手办、联名产品的电商销售,以及电竞版权授权收入。

用户画像

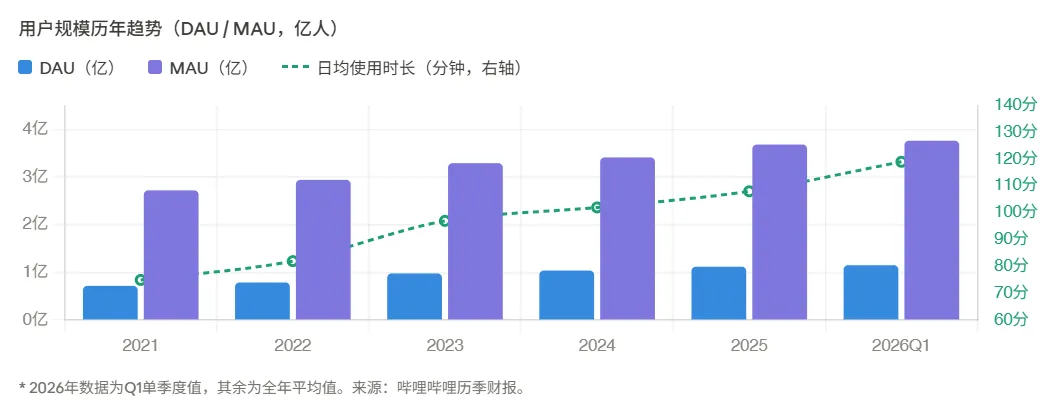

根据2026年Q1数据,B站日均活跃用户1.152亿,月均活跃用户3.76亿,日均使用时长119分钟,创历史新高。

月均付费用户超过3400万,大会员达2477万,约80%为年度订阅或自动续费用户。

用户画像呈现以下特点:

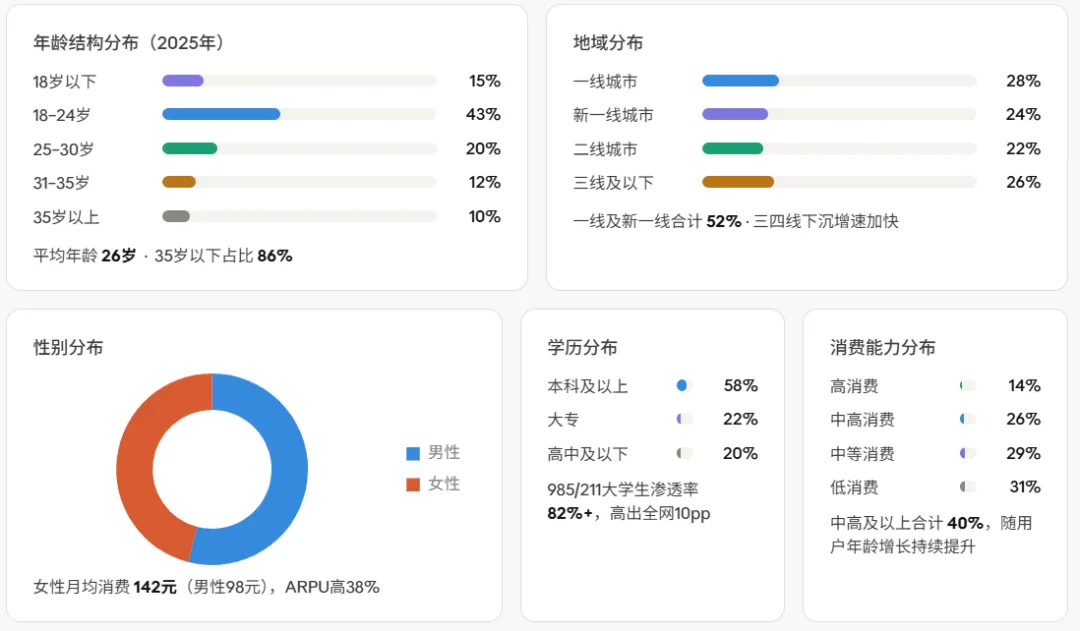

1.年龄结构:随用户共同成长的独特属性。活跃用户平均年龄从2018年的21岁稳步提升至2025年的26岁,反映早期核心用户与平台共同成长并长期留存。

2.学历与质量:中国互联网用户质量天花板。平台用户学历高出全网平均10%。高学历用户与汽车、数码、金融、教育等高客单价广告品类的契合度远高于泛大众平台。

3.性别与消费:女性用户价值被低估。男女比例约54:46,女性用户月均消费142元,明显高于男性的98元。女性用户的高付费倾向,对直播和会员购业务的影响更具变现优势。

4.地域分布:高线城市主导,下沉潜力正在释放。一线二线城市用户合计占比超50%,三四线城市用户增速近年明显加快,是MAU继续扩张的重要来源。

5.内容兴趣:从二次元到泛知识的全面渗透。B站内容生态覆盖6个OGV分区、31个一级分区和212个二级内容分区。从核心动漫向科技、知识、生活、消费场景延展。

核心数据和关键指标

生产经营指标

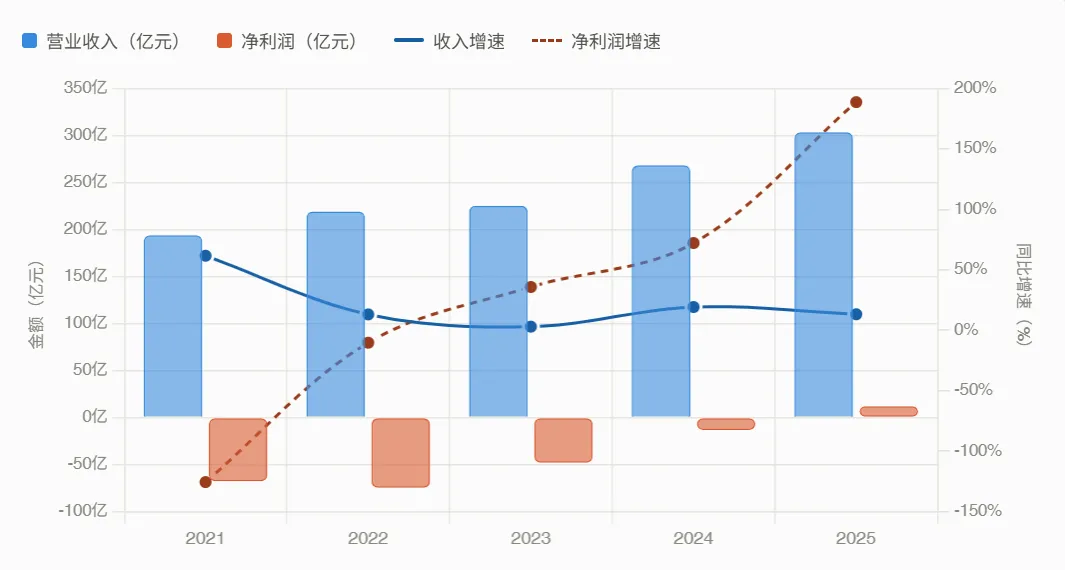

2025年,营收303.5亿元,净利润11.94亿元,上市以来首次盈利,相比2024年亏损13.47亿元,同比增长188.62%。

五年来,收入增速呈现下滑并逐渐稳定态势。2021年高达61.5%的爆发式增长之后,早期用户红利逐渐消退,公司转入精细化运营阶段。

盈利能力指标

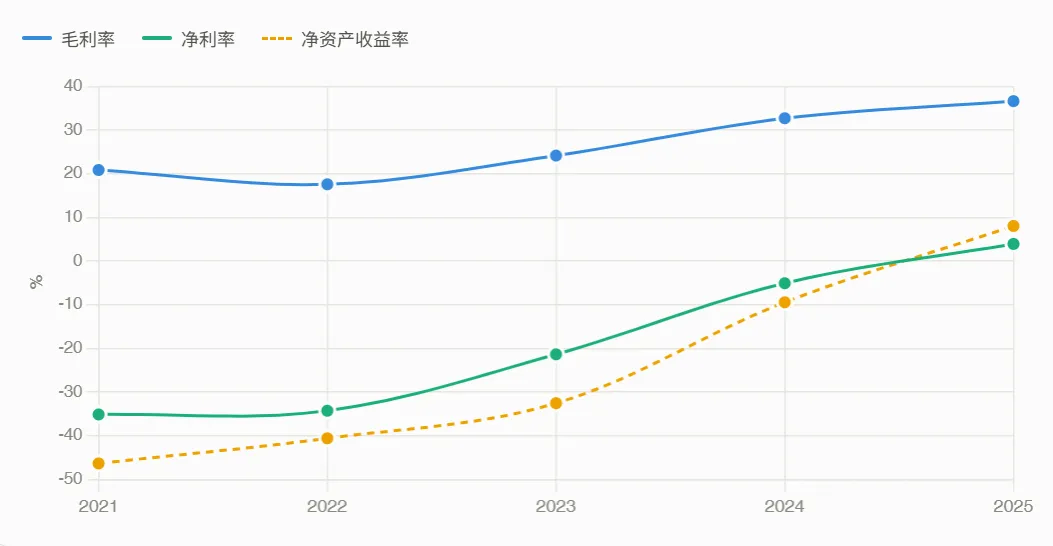

毛利率从2022年低点17.58%升至2025年36.62%,收入结构深层优化,广告、增值服务等高毛利业务占比持续提升,低毛利的直播打赏、游戏分成等成本压力得到管控。

净利率为3.92%,ROE8.04%,两项指标转正。

净利率对比行业成熟视频平台仍属偏薄,盈利可持续性有待观察。

财务风险指标

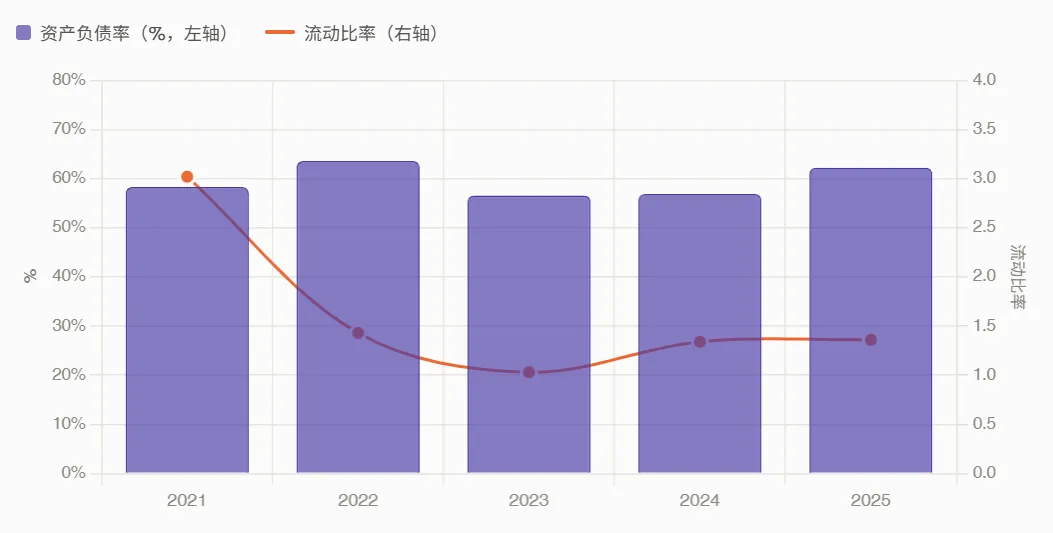

资产负债率五年维持在56–64%区间,整体稳定。

流动比率从2021年3.02大幅下降至2023年1.03,随后小幅回升,轨迹与公司现金储备消耗、持续经营亏损密切相关。2025年提升至1.36,短期偿债压力可控。

长期负债和短期负债逐渐下滑,2025年略微上涨。

现金相关指标

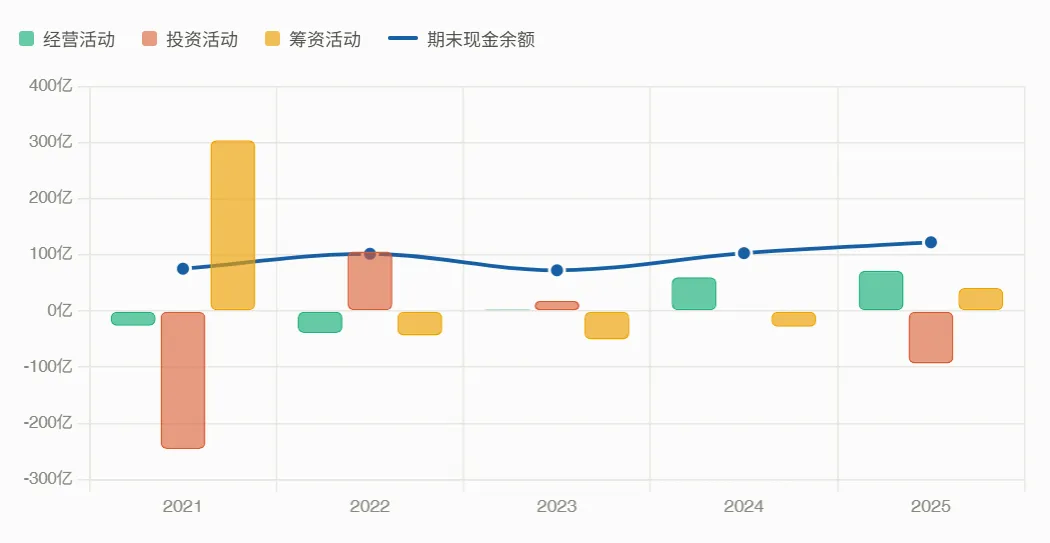

经营活动现金流连续改善,到2025年达71.47亿,反映了主业的健康程度。

投资活动2025年流出93.41亿,主要是短期理财投资,以及部分资本开支。

筹资活动2025年净流入40.87亿,主要是发行长期可换股债券筹集资金。

期末现金储备充裕,财务弹性良好。

每股指标与分红

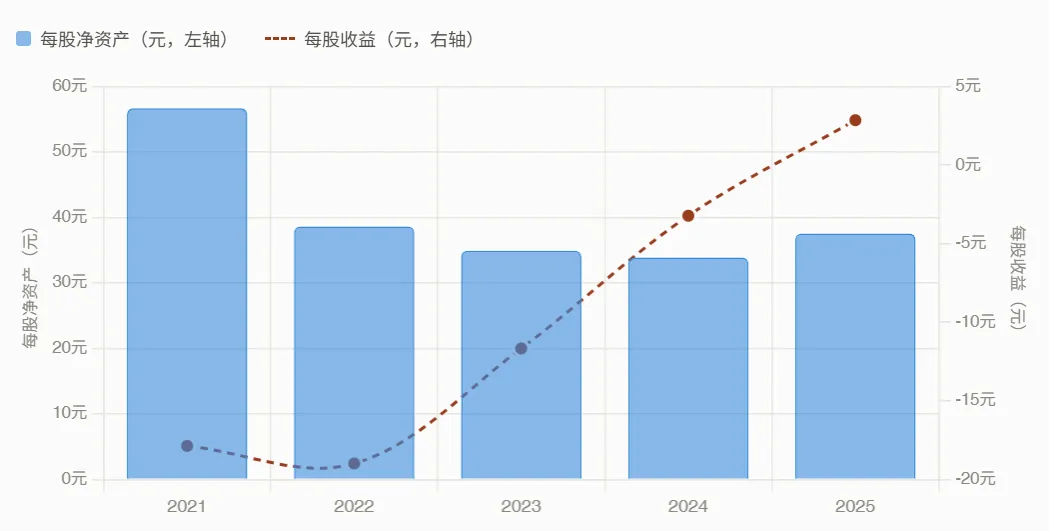

每股收益2025年首次转正至2.85元,与净利润完全吻合。

每股净资产从2021年峰值56.68元持续下滑至2024年的33.87元,2025年回升至37.55元。

上市以来,无分红派息。

估值逻辑

港股2021年3月上市时,正好接近中概股的周期性顶部。美股于2020–2021年已充分享受了平台成长红利。

目前强劲的护城河主要有两个:

一是社区文化壁垒,最核心、最难复制,与技术和算法无关,是一种文化认同驱动的社区黏性,来源于弹幕文化、投币互动、UP主与粉丝的关系链。

二是典型内容供给飞轮,优质用户→吸引优质UP主→产出优质内容→吸引更多优质用户。

当前,美股PE为32,港股PE为27。PB为2.9,PS为1.7。

估值反映“从烧钱扩张到可持续盈利”的转型溢价。主要围绕“高增长社区平台向盈利稳定转型”的叙事展开,结合用户规模、广告增长、盈利能力改善和AI驱动的长期潜力。

市场给予一定溢价,因增长放缓和游戏业务波动,整体估值处于相对合理至略高区间。

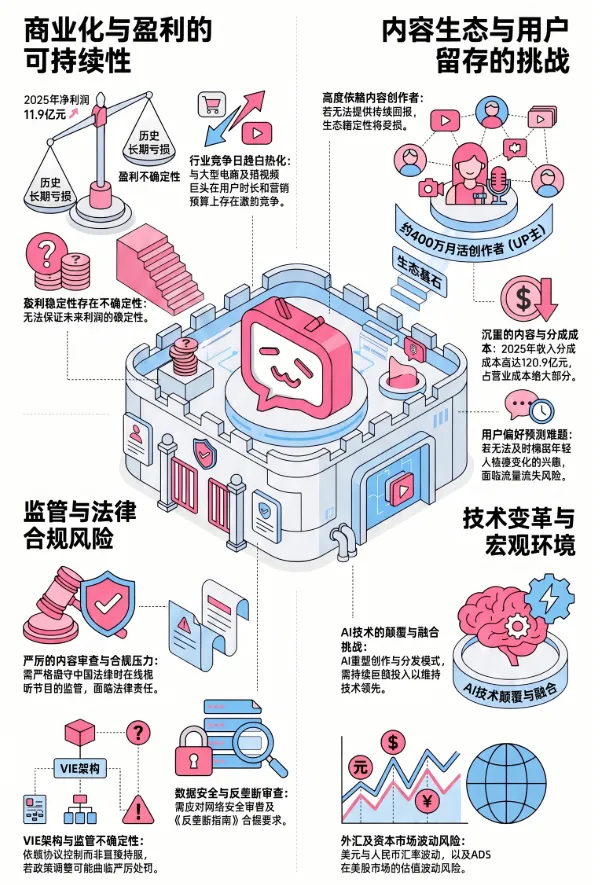

面临挑战

当前哔哩哔哩面临的风险和困境主要集中在商业化可持续性、内容生态维护、监管合规以及技术变革四个方面。

尽管平台用户黏性强、盈利能力持续改善,但转型期挑战依然不容忽视。

哔哩哔哩用五年时间完成了从高速扩张→深度亏损→精细运营→盈利转正的完整周期,2025年是关键的战略拐点年。

后期需关注,毛利率能否稳定在35%以上、经营现金流能否持续支撑扩大的资本开支,以及大规模投资是否能带来新的增长曲线。