“可持续信息与财报信息之间的关联”这一说法为国内业界所知,主要是由财政部牵头发布的《企业可持续披露准则——基本准则(试行)》(以下简称《基本准则》)引入的。

关联性要求位于《基本准则》的第六条,这一条解释了可持续信息不同类型的关联。然后在2025年9月发布的《〈基本准则〉应用指南》中,又专门解释了《基本准则》的第六条。

可见,关联性的要求在原则上是重要的。

不过目前而言,“关联性”的问题极少在国内被讨论。欧盟方面也刚刚开始,EFRAG(欧洲财务报告咨询组)在新近发布的报告Connectivity of Financial and Sustainability Reporting中坦陈:“欧盟的企业尚在应用‘关联性’概念的早期。”

然而,国内的ESG发展,其实已经到了可以探讨关联性问题的时候。很多企业已经把ESG深入融入到战略制定、风险管理工作中。它们的ESG报告和财务报告之间,已经有意无意做到了一些关联,在信息传达上能获得相应的效果。

本文首先会简要解释信披规则中的“关联性”要求,然后回答一个主要问题:

A股2025年度披露中的关联情况如何?

01

—

“关联性”的意义与体现

中国财政部、欧盟的EFRAG都解释了关联性的意义,总结下来大概是以下三条:01

—

1、保证可持续信息的基本质量。

2、推动企业治理改善,促进企业将ESG融入整体战略、风险管理、利益相关方沟通等方面的工作。

3、辅助投资者决策,方便投资者识别企业ESG投入如何转化为财务绩效。

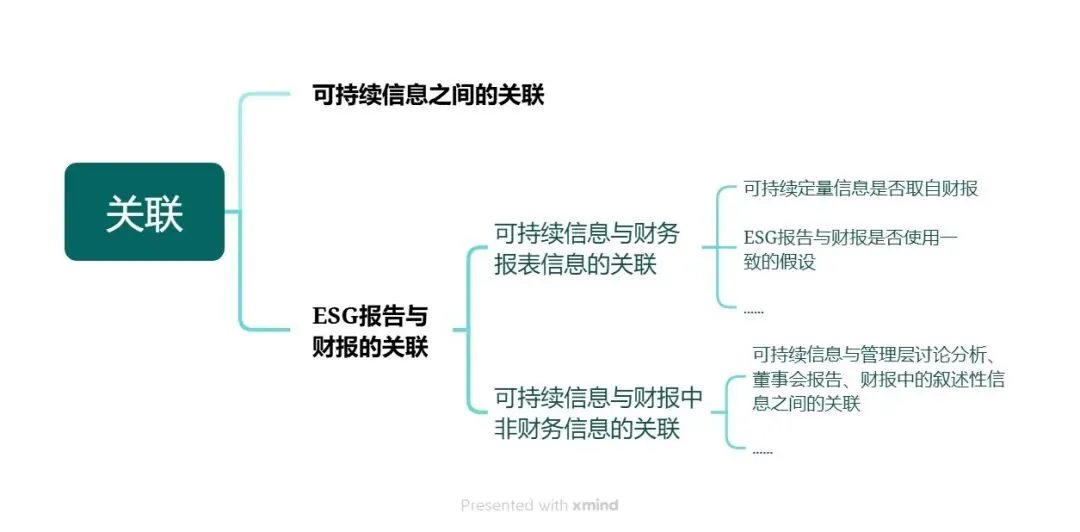

而关联性具体指什么,其实各国的规则制定者都只能提出一些原则性的要求。比如《基本准则》所要求的关联性,大致总结为下面这些类型:

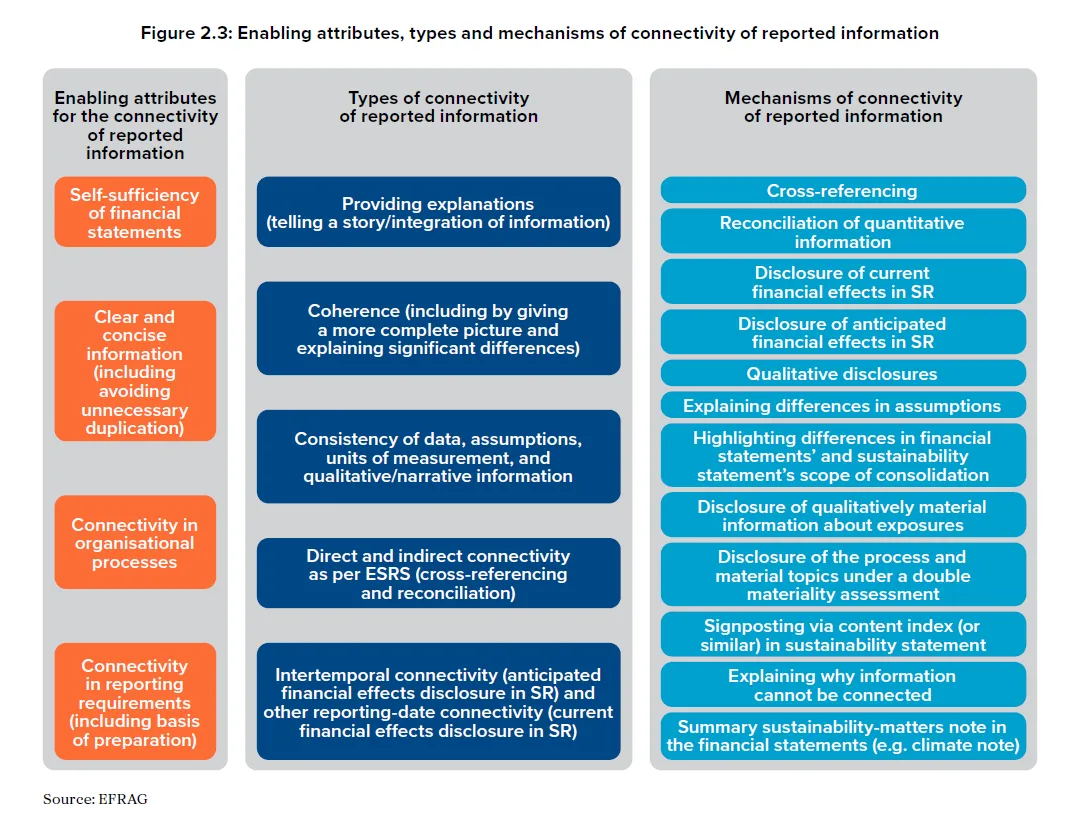

《基本准则》并没有过多列举关联性的具体形式(也就是上图最右侧的条目)。而EFRAG最新的报告Connectivity of Financial and Sustainability Reporting尝试穷举这些关联的具体形式,但看起来又非常的抽象。这里仅贴出来以供有脑力的读者查看:

以上,规则制定者的态度其实并不是最重要的。正如欧盟EFRAG针对关联性进行研究,其目的是学习企业现有的披露实践,以及投资者对于关联性的需求。

换句话说,市场的做法,决定了什么是好的关联。

一切的初衷,还是回到关联性的基本目的上,也就是:提升ESG信息质量、完善企业治理、辅助投资者决策。

02

—

企业ESG报告与财务报告同时提到的企业事项、经营数据,应该满足一些基本的一致性。这是每一个披露企业都应该做到的。

而我们在2025年度A股上市公司的ESG披露中,观察到一些企业实现了较高质量的关联性。这些关联,在效果上明显可以突出企业可持续工作的价值。

下面总结了关联性的代表性作用,以及企业案例。

1)企业战略信息的关联

许多上市公司都声称,公司已经将可持续融入了企业战略。而显示这一点的好办法,把企业战略中关乎可持续的战略,在ESG报告中做更详尽的拆解说明。

一个例子是牧原股份。公司在2025年年度报告的“公司发展战略”一项中列出了公司了7项核心战略,其中第4项为“绿色可持续发展”。

财报里牧原仅用两句话80个字讲述了“绿色可持续发展”战略的内容:

“公司通过种养循环、氨基酸代替豆粕、无供热猪舍和空气过滤等技术,大幅降低了碳排放,也实现了降氨除臭、不扰民。同时,我们还积极开展沼气供热、沼气发电以及分布式光伏发电,进一步减少了能源消耗。”

而牧原的ESG报告,则为上面这段话中每个关键词都单辟一段,解释了所对应的具体举措,以及具体数据。

例如下图为“种养循环”的相关信息。

这样的关联性披露,有效传达了企业的“可持续战略”并非空谈,而是做了系统性的工作。

2)风险信息的关联

不论是企业财报还是ESG报,风险信息都是一大看点。

这里,财报与ESG报的关联逻辑在于:企业通常在财报中的“管理层讨论与分析”部分披露公司面临的主要风险,其中通常会有可持续相关风险。而ESG报告中,企业需要对于可持续相关风险做出识别、重要性排序、具体分析(包含物理与转型风险的分析、财务影响的评估等),然后针对风险做出管理安排。

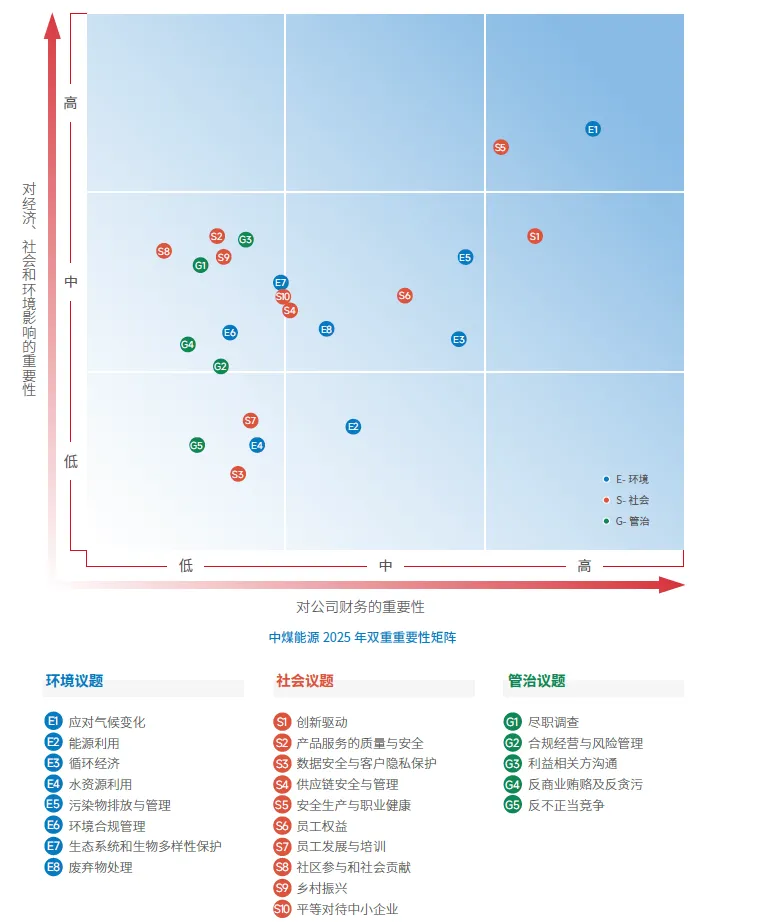

中煤能源在2025年的财报与ESG报告中,实现了风险信息的关联。

公司主营煤炭、煤化工、火电及相关装备制造。在2025年度报告的“可能面对的风险”一项中,公司列出了6项主要的风险:宏观经济波动风险、产品价格波动风险、安全生产风险、生态环境环保风险、项目投资风险、成本上升风险。

这6项风险当中除了第1项宏观经济波动风险之外,都与ESG存在明显关联。公司在财报中的风险判断,与ESG报告的双重重要性分析结果高度一致。

中煤能源最重要的4个议题依次是:

应对气候变化(对应财报中的产品价格波动、成本上升、项目投资风险)

安全生产与职业健康(对应财报中的安全生产风险)

创新驱动

污染物排放与管理(对应财报中的生态环境环保风险)

图:中煤能源2025年度ESG报告的双重重要性矩阵

公司在针对这些重要议题的“四要素”分析中,也充分展开了公司对风险的具体认识,以及已经采取的对策。这对于财报中列出的风险起到补充说明的作用。

以上,财报风险信息与ESG报告风险信息的关联,能够建立投资者对于企业治理水平的信任。

3)ESG报告与财报的互相补充

ESG报告与财报之间存在交叉引用、互为补充的关系。这种做法可以引导投资者在两个报告之间发现关联,识别企业ESG绩效如何转化为财务回报。

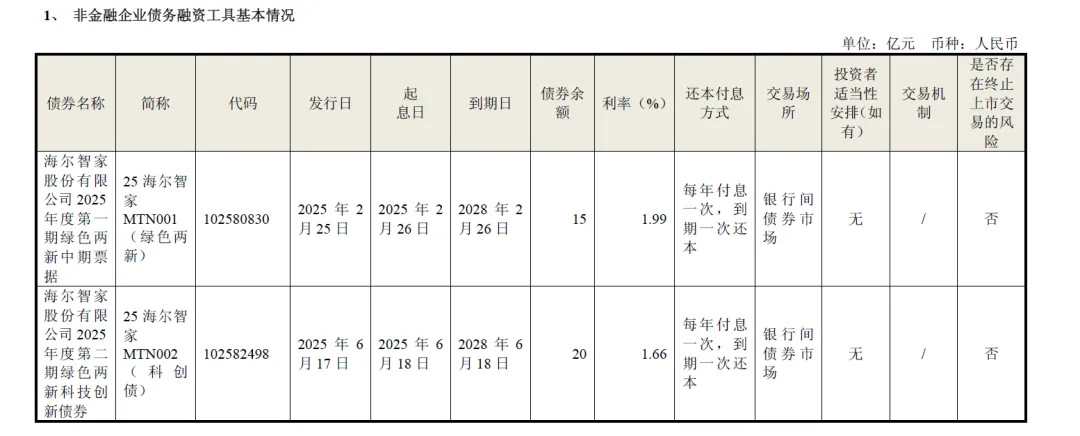

海尔智家2025年报告,做了比较细致的交叉引用。

公司ESG报告在披露“可持续融资”的当期财务影响时指出,公司在2025年发行了两期、总计35亿元的“绿色两新科技创新债券”(绿色、两新、科创是这两笔债券的贴标),用于下图这四个产线的建设或改建。

图片截取自海尔智家2025年度ESG报告

而海尔的ESG报告还指出,这两笔债券的数据来自2025年报“第七节 债券相关情况—银行间债券市场非金融企业债务融资工具”科目(下图)。

图片截取自海尔智家2025年年度报告

这就补全了公司2025年绿色融资的信息。

值得注意的是,第二笔20亿元、利率1.66%的三年期债券,这基本是市场上同类债券中利率最低的,比2025年的三年期公司债平均发行利率低了约40个基点。这表明资本市场对于企业信用资质和ESG表现的高度认可,这份认可就转化为企业的资本成本优势。

案例中,两部分信息互相补充,并且避免了把同一套信息披露两遍。

4)当期与预期财务影响

可持续相关的当期与预期财务影响,这是新的ESG信披规则中公认最难的部分之一。即便在欧盟,EFRAG也承认多数企业在这个项目上还不能提供足够有用的信息,许多企业披露的财务影响都“缺乏实质”(“boilerplate”)。

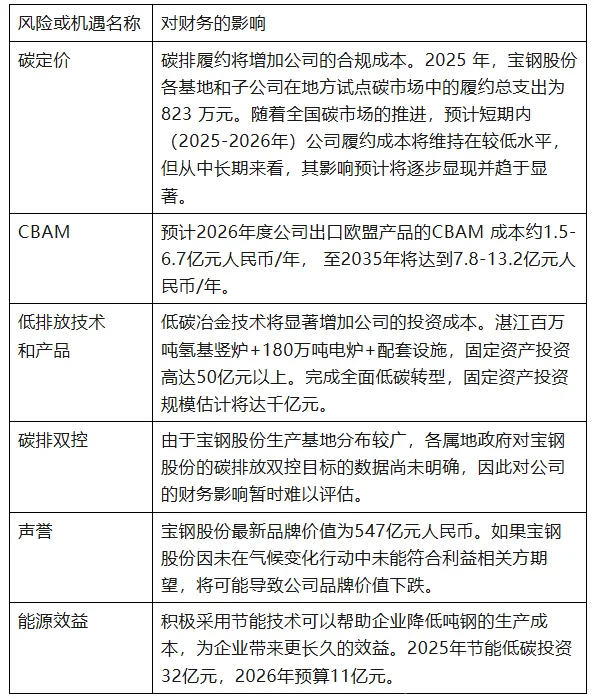

国内企业披露的ESG财务影响,一个高质量的例子来自宝钢股份。

站在投资者的角度说,宝钢给出了颇为理想的当期财务影响与预期财务影响量化数据。由于信息较为复杂,这里简化整理为下表。

本表的信息经过编辑,只保留了具有较明确判断和量化数据的项目。

准确信息需参见宝钢股份2025年度可持续发展报告。

报告不回避、不含糊,清楚地量化了部分风险的当期与预期财务影响。

值得一提的是,宝钢在评估声誉风险的财务影响时,使用了品牌价值量化方法。实际上,众多可持续风险的财务影响,都可以基于对相关自然资本、社会资本的估值来计算。

5)结语

以上并不是对“关联性”的穷举。还存在其他在财报和ESG报告之间建立关联的方式。

从以上的案例可见,2025年度上市公司关于“关联性”的披露,已经有部分公司做到比较高的水准。显示出企业对企业可持续治理的深度见解。案例中的关联性信息,明显对投资者具备参考价值。

上面的例子也有助于解决ESG领域的一个经典难题:为什么有些企业的ESG报告看起来说了很多,但又好像什么也没说?

关联性的实现,能够把财务信息和可持续信息结合起来,共同服务于企业战略、企业管理、企业价值的表述。这种务实的目的性,就保证了ESG报告言之有物。

企业在财报和ESG披露中,原本就应该做到基础的一致性。比如报告范围的一致性,碳排放数字、能源成本数字、员工数字等科目的一致性等等。

而再进一层,如果企业的核心管理层对于ESG战略、ESG风险有系统性的思考,乃至系统性的行动,也就应当在ESG报告编制时,去考虑增进各种形式的关联性。

反过来,现有的这些关联案例,也能促使企业在实践上补足ESG管理和战略管理、财务管理之间有待融合之处。