数据基准:优美科 2022–2025 全年财报、投资者日路演材料、集团官方可持续发展白皮书、项目公告、TfS 官方会员名录

核心结论前置

优美科完成从传统贵金属冶炼企业向全球电池材料 + 循环回收双轮驱动的清洁材料科技集团转型;近年密集落地欧洲 / 北美 / 亚洲三地正极产能、整车厂深度合资、上游低碳原料锁定、电池回收全链条布局,同步发布《Let’s go for Zero》碳中和路线与 CORE 2028 价值修复战略;优美科虽未正式加入 TfS 联盟,但全链条 ESG 管控体系全面对标 TfS 标准,可满足跨国客户绿色供应链审核要求。短期受锂电周期承压,中长期依托低碳闭环供应链、区域本土化产能、高镍 / 富锂锰基 / 固态配套材料、车载催化新赛道多维布局,挖掘差异化全新增长曲线,为全球化工、锂电材料企业低碳转型提供清晰可借鉴路径。

全球电动化与欧盟、北美碳关税、电池法规重塑锂电材料产业竞争规则,“低碳足迹 + 本地闭环回收 + 区域全价值链” 成为头部材料企业核心护城河。比利时优美科作为全球最早布局锂电正极与电池回收的跨国材料集团,2022–2026 年动作高度密集:欧洲建成大陆首座碳中和正极超级工厂、与大众 PowerCo 设立百亿级合资公司 IONWAY、加拿大落地北美一体化前驱体 + 正极基地、分拆硅负极业务、持续锁定低碳镍钴上游、同步加码湿法火法复合回收产能,形成 “上游低碳原料 — 绿色制造 — 终端回收” 完整循环体系。

不同于国内材料企业单纯扩产正极,优美科将可持续、低碳、循环经济嵌入顶层战略,而非配套宣传;2025 年集团推出 CORE 2028 中期战略,从 “规模扩张” 转向 “价值修复、现金优化”,大幅下调资本开支、提升资产利用率,应对全球锂电产能过剩周期。同时企业跳出传统三元正极单一赛道,同步发力固态电池配套材料、燃料电池催化、贵金属氢能载体、电池再生材料标准化供应等新兴业务,开辟第二、第三增长曲线。本报告基于集团官方财报、项目公告、可持续发展数据,完整梳理优美科近年战略调整、财务表现、收并购与合资落地、低碳可持续实操案例、供应链 ESG 对标 TfS 体系、新兴赛道布局与行业启示,全部数据来源可追溯至优美科官网披露文件。

1.1 企业沿革

优美科 1805 年起源于比利时矿业冶炼,早期主营贵金属、有色金属精炼;2010 年后确立 “清洁交通、循环材料” 双主线,逐步剥离传统高污染采矿资产,聚焦三大业务板块:

1.电池材料解决方案(Battery Materials Solutions,2025 年全新整合事业部):正极材料 CAM / 前驱体 pCAM、电池回收(原回收板块拆分并入);同步布局固态电池正极、硅碳复合负极、再生金属标准化原料供应新业务;

2.催化技术:汽车尾气催化剂、燃料电池催化、电解水制氢贵金属催化载体;

3.贵金属与工业金属回收:传统现金牛业务,提供稳定现金流反哺电池材料、氢能催化等新兴赛道研发扩产。

1.2 顶层战略迭代(2022–2026)

1.RISE 2030 战略(2022–2024):全球化产能扩张,目标 2030 全球正极材料总产能 400GWh,三大洲搭建完整区域价值链;同步预埋氢能、固态电池材料研发管线;

2.CORE 2028 价值修复战略(2025 年 3 月发布,当前核心执行战略)

战略转向:从高速扩张→严控资本开支、提升资产利用率、回收投资价值;集中资源倾斜高毛利新兴低碳材料业务;

资本调整:2025–2028 年削减 8 亿欧元资本开支,单位产能资本密度下降 15%,制造成本 2028 年降低 20%;将有限资本优先投向氢能催化、电池再生料、富锂锰基等高附加值赛道;

业绩目标:电池材料板块 2026 年调整后 EBITDA 转正,2027 年调整后 EBIT、自由现金流全部转正;2028 年板块营收约 11 亿欧元,EBITDA 2.75–3.25 亿欧元,EBITDA 毛利率>25%,资本回报率 ROCE≈9%;氢能、固态配套材料业务 2028 年实现规模化盈利;

3.Let’s go for Zero 碳中和 ESG 顶层框架:全集团低碳、循环、公平供应链硬性约束,所有电池工厂可再生电力配套强制落地,同时以对标国际主流可持续标准搭建供应链管控体系。

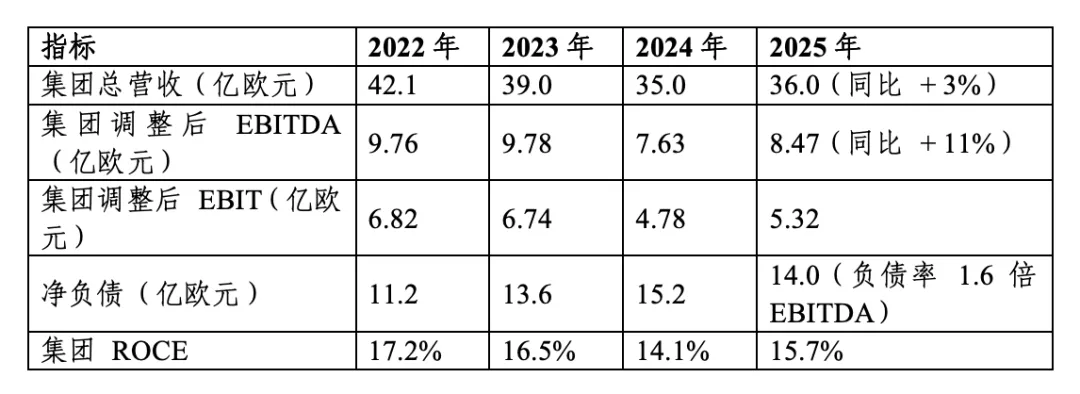

2.1 集团整体营收与盈利

表格

数据来源:优美科 2023/2024/2025 全年业绩公告、2026 年 2 月年报披露文件

2.2 电池材料解决方案板块拆分财务(2025 年新口径,整合正极 + 回收 + 新型电池材料)

2025 年板块营收 4.36 亿欧元,同比 2024 年 + 11%,增长来自欧洲 IONWAY、波兰尼萨工厂增量、长期锁价承购订单补偿,固态电池中试材料、再生金属外供业务贡献增量收入;

2025 年板块调整后 EBITDA -2100 万欧元,其中正极 CAM 业务实现 EBITDA 盈亏平衡,亏损主要来自新建工厂折旧、北美基地前期投入;电池回收、氢能催化业务持续贡献正向现金流,对冲正极制造阶段性亏损,成为板块低碳差异化盈利支点;

新兴业务增量:2025 年固态电池配套材料、再生镍钴标准化原料对外销售营收同比增长 72%,虽体量尚小,但毛利率显著高于传统三元正极,成为板块长期增长抓手。

2.3 财务反映的转型信号

2023–2024 锂电下行周期,集团主动收缩非核心扩产、冻结部分海外备选项目,体现 CORE 战略 “现金优先” 导向,资源向高前景新兴低碳材料倾斜;

贵金属回收、汽车催化剂业务保持稳定盈利,持续输血电池材料、氢能催化转型,形成 “成熟业务反哺新兴业务” 现金流模型;

所有新建电池工厂均签署take-or-pay 强制承购长单,锁定基础出货量;同时针对固态、氢能新材料提前绑定车企、电池厂客户开展联合开发,提前锁定长期订单。

3.1 区域一体化产能布局(欧洲、北美、亚洲三足鼎立)

(1)欧洲:波兰尼萨碳中和超级工厂(标志性低碳项目)

2022 年中期投产,欧洲首座全流程 NMC 正极碳中和工厂,全部使用陆上风电可再生电力;

产能进度:2023 年底 20GWh、2024 年 40GWh,2028 年追加 2.5 亿欧元投资扩至 45GWh;同步配套再生金属提纯产线,对外销售标准化低碳再生前驱体;

配套:与芬兰 Terrafame 签订 10 年低碳镍供应协议,镍原料碳足迹较行业均值低 60% 以上,覆盖工厂绝大部分镍需求;

客户:大众 IONWAY、ACC(Stellantis / 奔驰 / 道达尔合资电池企业)、欧洲多家头部电池厂;同步向固态电池研发企业供应高纯度低杂质前驱体。

(2)欧洲核心合资:IONWAY(优美科 × 大众 PowerCo,2022 年落地)

总投资 28.9 亿美元,双方股权均等、成本共担、利润平分,总部布鲁塞尔;

产能目标:2030 年总产能 160GWh,每年可供给 220 万辆电动车;优美科负责运营、工艺知识产权;同步共建富锂锰基新材料中试线;

落地载体:紧邻波兰尼萨工厂建设配套前驱体与正极产线,2025 年起持续向大众萨尔茨基特电池厂供货;

战略价值:绑定欧洲最大整车厂,规避欧盟电池法规本土含量限制,构筑欧洲本土闭环供应链;联合开发下一代低碳正极材料,锁定车企长期新材料需求。

(3)北美:加拿大安大略 Loyalist 一体化基地

总投资 12.7 亿欧元,扣除政府补贴后净投入 6.9 亿欧元;占地 141 公顷,前驱体 pCAM + 正极 CAM 一体化;配套独立再生金属加工单元;

产能 35GWh,适配北美 IRA 法案本地生产要求,2025 年底投产、2026 年爬坡;

技术兼容:高镍 NMC、富锂锰基 HLM、固态电池正极材料;规划配套电解水制氢贵金属催化载体产线;

政策红利:加拿大、安大略省双重产业补贴,规避北美对华材料进口壁垒,服务特斯拉、通用、福特等北美车企供应链。

(4)亚洲:韩国基地扩产

追加 1.2 亿欧元资本开支,2028 年韩国正极总产能提升至 40GWh;承接 AESC 等日韩电池厂长期订单,优化亚洲区域供给结构;设立固态电池材料亚洲研发中心。

3.2 近年收并购、分拆与合资交易全梳理(精准时间线)

1.2022 年 上游原料锁定:Terrafame 低碳镍长协

非股权收购,十年供货协议,为欧洲工厂提供低碳硫酸镍,降低 Scope3 碳排,构筑低碳原料壁垒,同时合作开发低碳再生镍提纯工艺。

2.2022 年 重大整车合资:IONWAY 成立(优美科 50%,大众 PowerCo50%)

行业首个整车厂与正极材料龙头深度绑定合资,覆盖从原料到正极完整制造环节,同步共建下一代新材料研发平台。

3.2025 年 11 月 硅负极业务分拆出售(关键资产处置,聚焦核心高价值赛道)

将旗下硅负极子公司 EMM 经营权出售韩国晓星 HS,合资设立 The Extra Mile,优美科保留 20% 少数股权;

交易逻辑:CORE 战略下优化资产结构,剥离短期亏损、竞争激烈的普通硅碳负极赛道,回笼现金集中投向自有优势赛道 —— 固态高镍正极、氢能贵金属催化、电池再生料;双方规划 2026 年比利时奥伦建成硅负极示范工厂,仅配套高端固态电池客户小批量供货,不大规模扩产。

4.持续布局电池回收资产(内生扩建为主,少量合作并购,打造再生材料新业务)

欧洲规划 5 亿欧元新建大型湿法回收厂,2026 年投产,年处理废旧电池 15 万吨;产出再生镍、钴、锂除自用外,作为标准化低碳原料对外销售,开辟全新 B 端再生材料业务;

历史合作并购:2018 年联合宝马、Northvolt 共建欧洲电池回收企业;2012 年与丰田动力电池回收合作;2024 年与 ACC 签订废旧电池回收服务协议;

回收技术优势:火法 + 湿法复合工艺,锂、镍、钴、锰金属回收率行业领先,再生金属直接回流自家正极产线,形成闭环循环,同时对外输出低碳再生金属原料产品。

3.3 全新前沿业务赛道布局(区别于传统三元正极,崭新增长方向 + 落地案例)

赛道一:富锂锰基 / 固态电池专用正极材料

落地案例:波兰、加拿大工厂同步预留固态材料产线空间,与大众、宝马、日产建立联合实验室;2025 年实现吨级富锂锰基材料量产供货,产品碳足迹远低于行业同类产品;

业务逻辑:传统三元产能竞争白热化,固态电池为下一代动力电池核心方向,优美科依托前驱体提纯技术优势,打造高纯度、低杂质固态专用材料,形成差异化高端产品矩阵,获取产品溢价。

赛道二:氢能全场景贵金属催化载体(催化板块第二增长曲线)

落地案例:依托自身贵金属回收精炼能力,开发电解水制氢、燃料电池、绿氨合成专用铂基、铱基催化材料;加拿大基地配套氢能催化小型产线,2025 年氢能催化营收同比增长 65%;

业务逻辑:传统汽车燃油催化市场逐步萎缩,氢能催化打通绿氢产业链,贵金属回收业务可循环复用报废催化金属,形成 “催化生产 — 报废回收 — 再生贵金属” 闭环低碳模式。

赛道三:标准化低碳再生金属原料外销(回收业务外延新商业模式)

落地案例:欧洲回收厂提纯后的再生硫酸镍、硫酸钴不再仅内部自用,单独封装出具产品碳足迹报告,对外供给中小型电池材料企业、储能厂商;2025 年再生金属外供收入实现规模化突破;

业务逻辑:打破 “回收只为配套自有正极” 的传统思路,将再生金属打造为独立可销售低碳商品,复用回收产线产能,摊薄固定成本,适配全球企业低碳原料采购需求。

4.1 《Let’s go for Zero》硬性减排目标(2019 年为基准年)

1.范围 1 + 范围 2(工厂自身能耗排放)

2025 年里程碑:减排 20%;实际 2025 年已完成 31% 减排,超额达标;

2030 年目标:减排 50%;2035 年实现范围 1、2 净零排放;

可再生电力:2025 年欧洲厂区 100% 绿电,全球厂区 60% 绿电,全部新建电池、氢能催化工厂强制配套风电 / 光伏 PPA 长期购电协议。

2.范围 3(上下游供应链排放,集团最大碳排来源,2019 年基准 830 万吨 CO₂e)

2030 年目标:外购原材料碳强度降低 42%;

落地路径:优先采购低碳镍 / 钴、提升回收再生金属投料比例、与上游矿山共建低碳冶炼、向客户提供低碳足迹正极、再生金属、氢能催化材料全品类 PCF 报告。

4.2 代表性低碳落地案例

案例 1:芬兰科科拉精炼厂 10 年风电 PPA(2024 年 5 月签约)

与 Gasum 签署第二份长期绿电协议,每年采购 35GWh 陆上风电,覆盖钴精炼、前驱体生产全部用电,持续降低欧洲上游原料碳足迹,支撑再生金属、固态新材料低碳生产。

案例 2:波兰尼萨工厂全风电闭环制造

厂区配套专属陆上风电场供电,从低碳 Terrafame 镍原料进厂,到正极、再生金属成品出厂,全制造环节无化石电力;对外可出具完整产品碳足迹(PCF)报告,满足欧盟电池法规低碳标签要求,适配车企低碳采购标准。

案例 3:闭环回收降低原生金属依赖,孵化再生材料新业务

回收产出的再生钴、镍、锂直接送入波兰、韩国正极产线,同时对外标准化外销;2025 年再生金属投料占比持续提升,直接削减上游采矿带来的 Scope3 碳排放;适配欧盟电池强制回收成分比例法规(钴最低 16% 再生料)。

案例 4:供应链 ESG 管控体系对标国际主流可持续框架

优美科虽未正式注册成为 TfS(Together for Sustainability)联盟会员,但集团完整供应链 ESG 管理体系从矿产溯源、碳足迹核算、劳工人权、供应商分级考核全维度对标 TfS 统一评估准则搭建内部管控机制。

集团参照 TfS 化工与金属行业联合审计、风险管控、可持续披露标准,建立覆盖镍、钴、锂、铂族金属全链条数字化溯源系统,内部审核指标、合规文件、碳数据披露规范与 TfS 评估框架高度等效,可向全球车企、电池厂商、化工客户出具等同 TfS 审核效力的可持续供应链证明材料。

在上下游协同层面,优美科主动采纳 TfS 倡导的供应链风险共控、联合核查理念,常态化与整车、电池厂商开展供应链 ESG 联合核查,即便未加入联盟共享审核数据库,也能够满足绝大多数跨国企业客户的绿色供应链准入要求,不会形成业务拓展壁垒。

5.1 差异化竞争优势

全球独有的 “正极制造 + 电池回收 + 再生材料外销” 三重循环模型

多数同行仅单一正极或单一回收,优美科再生金属既可内部消化降本,又能独立对外销售创造增量收入,大幅降低原料成本与碳足迹,完美匹配欧盟、北美低碳政策。

三大洲区域本土化产能,多赛道技术并行布局,规避单一赛道周期风险

欧洲、北美、亚洲独立价值链,分别适配欧盟电池法规、美国 IRA、亚洲本地供应链政策;同时同步布局传统三元、固态电池材料、氢能催化三大业务,平滑锂电行业周期性波动。

低碳可持续成为全品类产品统一销售壁垒

整车厂、储能企业、氢能设备厂商当前强制要求供应商提供低 PCF 材料,优美科全绿电工厂、低碳上游原料、闭环回收形成同行短期难以复制的低碳标签,固态、氢能新材料依托低碳属性获得更高客户溢价。

成熟贵金属业务稳定现金流托底新兴赛道研发

催化、贵金属回收抗周期,持续为固态电池材料、氢能催化、回收技术研发提供资金缓冲,支撑前沿业务长期投入。

5.2 对全球材料企业的发展启迪(崭新业务思路提炼)

打破单一主业路径依赖,用现有产业链资源孵化跨界衍生业务

行业多数材料企业仅聚焦动力电池正极,优美科依托自身金属冶炼、回收、贵金属资源,延伸出氢能催化、标准化再生金属外销两条全新赛道,盘活闲置产线与金属资源,拓宽收入来源;为锂电材料企业提供参考:不要局限电池本身,挖掘上下游低碳衍生商品机会。

低碳循环不能仅作为宣传,要转化为可售卖的标准化产品

多数企业回收仅用于自产自用,优美科将再生金属做成独立低碳商品对外供货,把 “循环能力” 转化为第二收入曲线,实现环保价值与商业收益双向兑现。

ESG 管理不必局限加入行业联盟,对标标准搭建自有体系即可满足客户需求

优美科未加入 TfS,但通过完整对标其审核框架搭建内部溯源、碳管控体系,同样满足全球头部客户绿色准入要求,中小企业无需强制加入各类 ESG 联盟,优先落地等效管控标准即可降低合规成本。

周期下行期不盲目扩产成熟赛道,资本向下一代前沿材料倾斜

在三元正极产能过剩周期,优美科通过 CORE 战略收缩低效扩产,将资金集中投入固态、氢能等高毛利新兴业务,避免陷入同质化价格战,提前抢占下一代能源材料赛道窗口期。

5.3 转型现存风险

锂电周期下行,传统正极业务持续亏损

2022–2025 全球正极产能过剩,新建工厂折旧压力大,虽 2025 年正极实现 EBITDA 平衡,但整体板块仍亏损,需至 2027 年才能实现全面盈利;新兴固态、氢能业务短期营收规模有限,难以快速对冲传统业务压力。

低碳原料供给约束

低碳镍、钴产能有限,若上游低碳矿产扩张滞后,将限制优美科低碳正极、再生金属外销规模。

新兴赛道技术迭代与客户验证周期不确定

固态电池商业化进度、氢能催化市场需求扩张速度存在不确定性,若下游产业化放缓,前沿业务盈利兑现周期将拉长。

业务结构重塑全面完成,多增长曲线协同发力

2027 年电池材料板块实现全面盈利,回收再生金属外销、氢能催化成为稳定利润增长点;集团形成 “贵金属催化现金牛 + 传统动力电池正极基本盘 + 固态 / 氢能低碳新材料增长极” 三层业务结构,抗周期能力大幅提升。

低碳循环多元商业模式持续兑现政策红利

欧盟碳边境税、欧盟电池法规、北美 IRA 本地补贴三重政策持续利好优美科区域闭环低碳产能;低碳正极、标准化再生金属、氢能催化三类低碳产品同步享受政策溢价,差异化竞争优势持续放大。

产能与投资节奏高度理性,资产回报率持续改善

依托 CORE 战略严控传统三元产能资本开支,不再盲目大规模扩产,优先提升现有工厂利用率,增量资本全部投向固态、氢能等高附加值新赛道,改善整体资产回报率,弱化周期波动冲击。

前沿技术储备构筑长期护城河

富锂锰基、固态电池正极、电解水制氢催化技术储备充足,叠加回收工艺持续迭代,同步布局多类下一代能源材料赛道,锁定中长期全球低碳材料市场份额。

Umicore 2022–2025 Full Year Results 官方年报、业绩新闻稿(umicore.com投资者板块)

2025 年 5 月 CORE 2028 战略投资者日 PPT、电池材料、氢能催化专项路演材料

《Let’s go for Zero》集团可持续发展白皮书、2025 可持续发展报告

波兰尼萨、加拿大 Loyalist、IONWAY 合资、晓星硅负极分拆官方新闻公告

TfS Initiative 2025 年度会员名录、组织评估框架公开文件(官网下载)

优美科固态电池、氢能催化、再生金属外销项目官方披露

上游 Terrafame 镍供应合作公告

欧盟电池法规、北美 IRA 产业政策配套企业披露文件