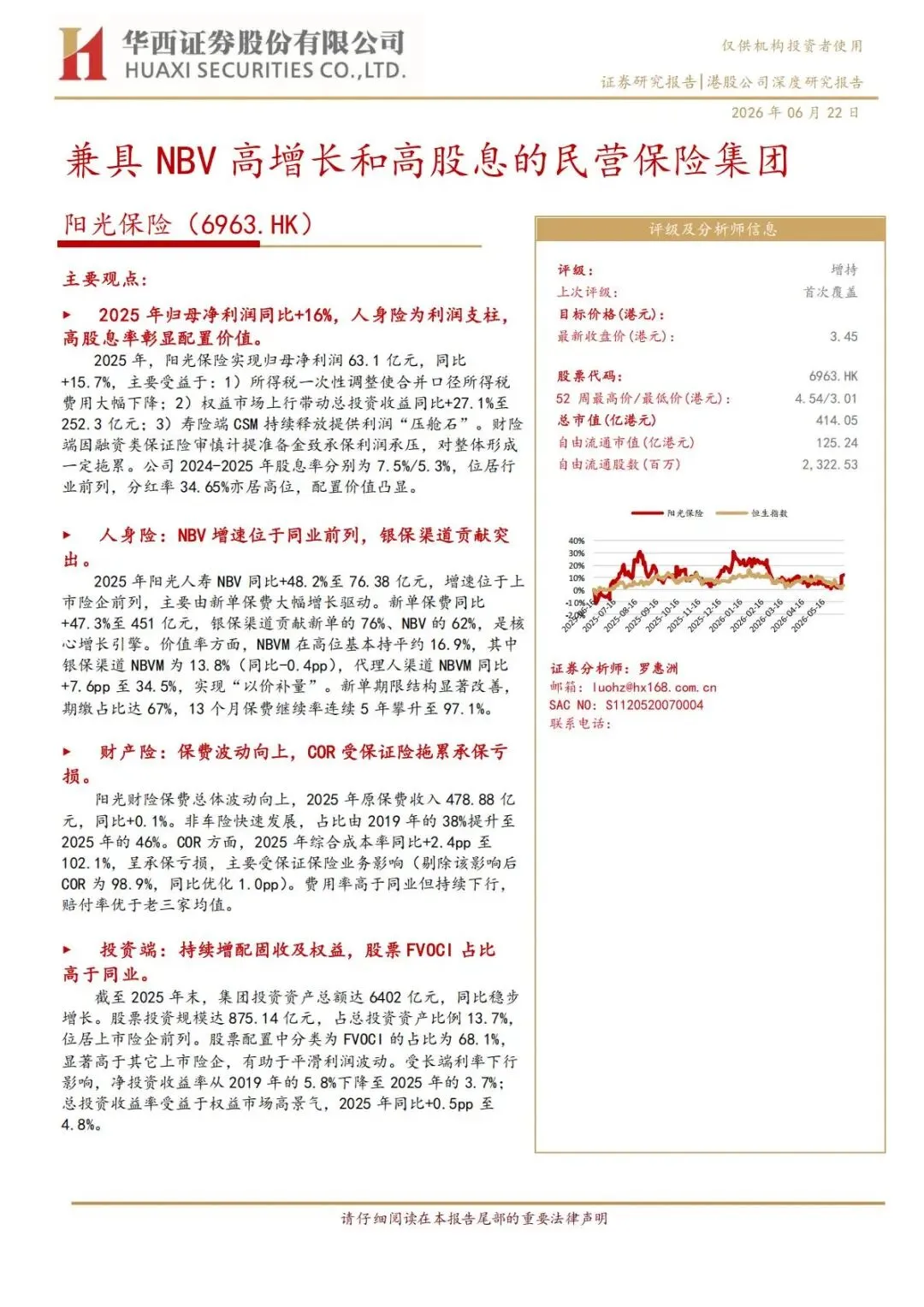

高增长+高股息双buff加持!民营保险龙头阳光保险(6963.HK)深度拆解

一、公司基本面:无实控人民营保险集团,2025 年利润稳健上行,分红能力行业拔尖

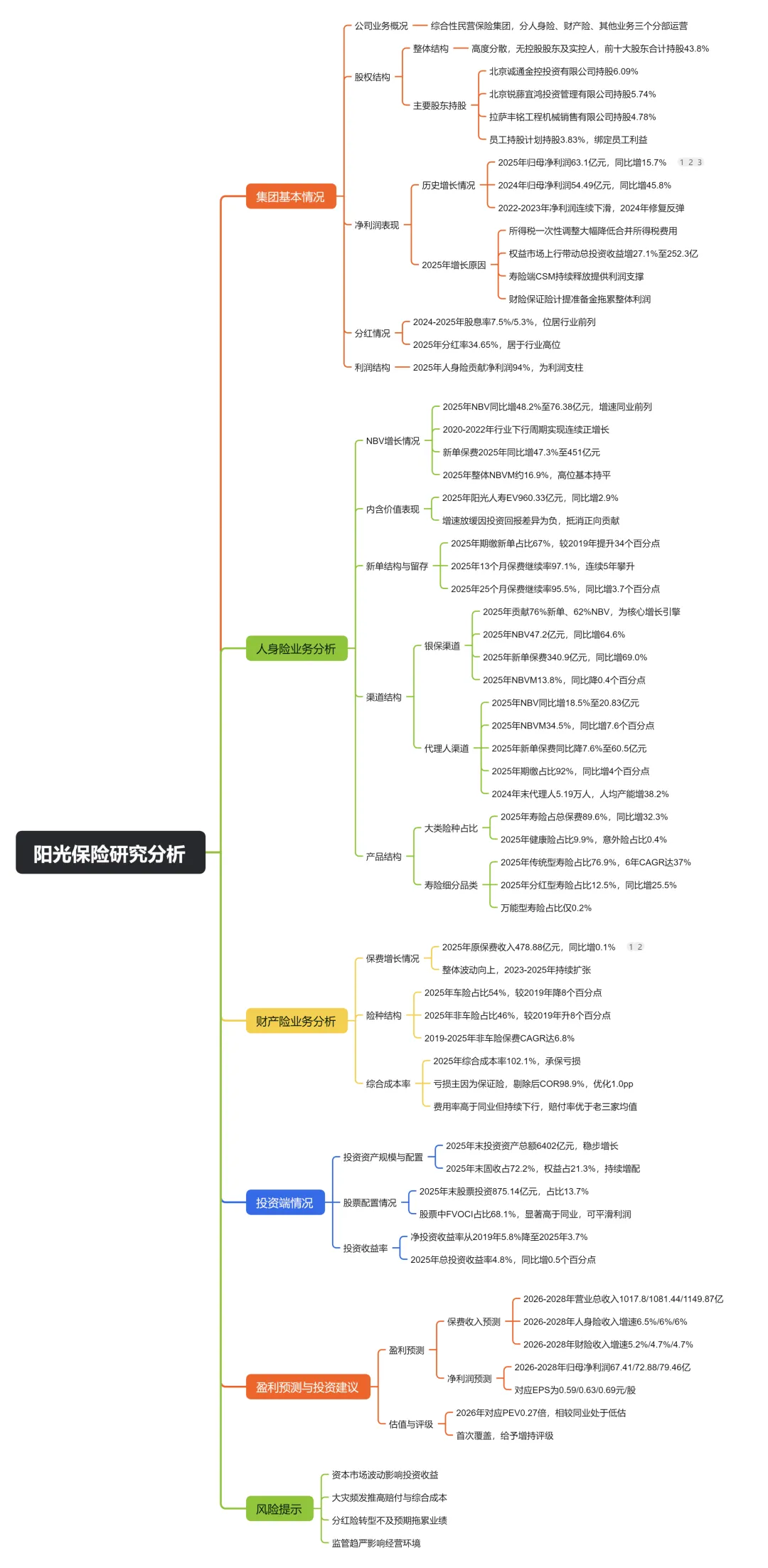

1.1 股权结构高度分散,员工持股绑定核心人才

阳光保险是覆盖寿险、财险、资管的综合民营保险集团,核心特点是无控股股东、无实际控制人,股权分散化治理降低单一股东经营干预风险。

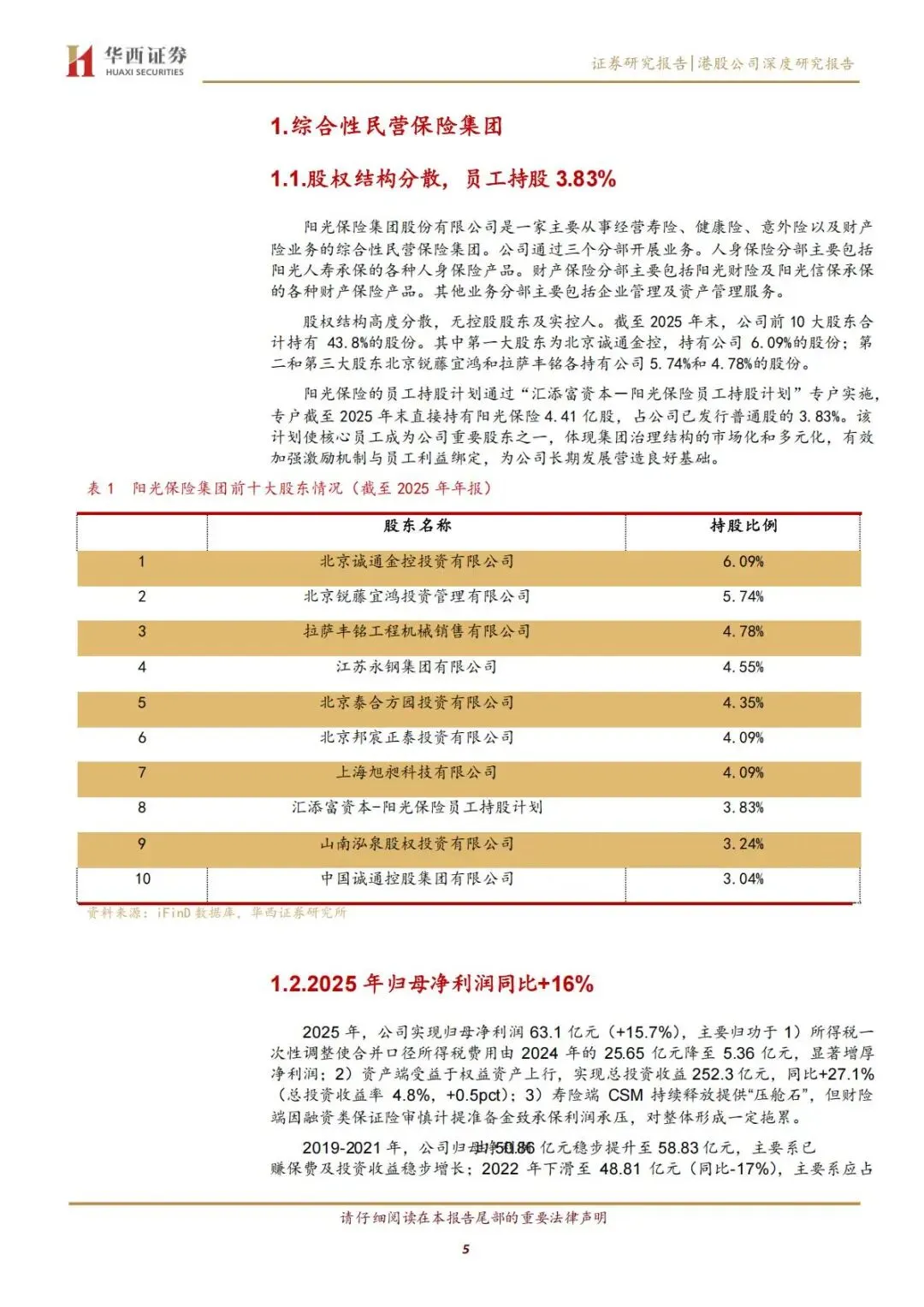

1.前十大股东合计持股仅43.8%,第一大股东北京诚通金控持股 6.09%,不存在绝对控股方;

2.设立员工持股专户,合计持股3.83%,核心管理层与员工深度绑定公司长期收益,市场化激励机制完善;

3.业务划分为三大板块:人身险(利润核心支柱)、财产险(保费基本盘)、资产管理配套业务。

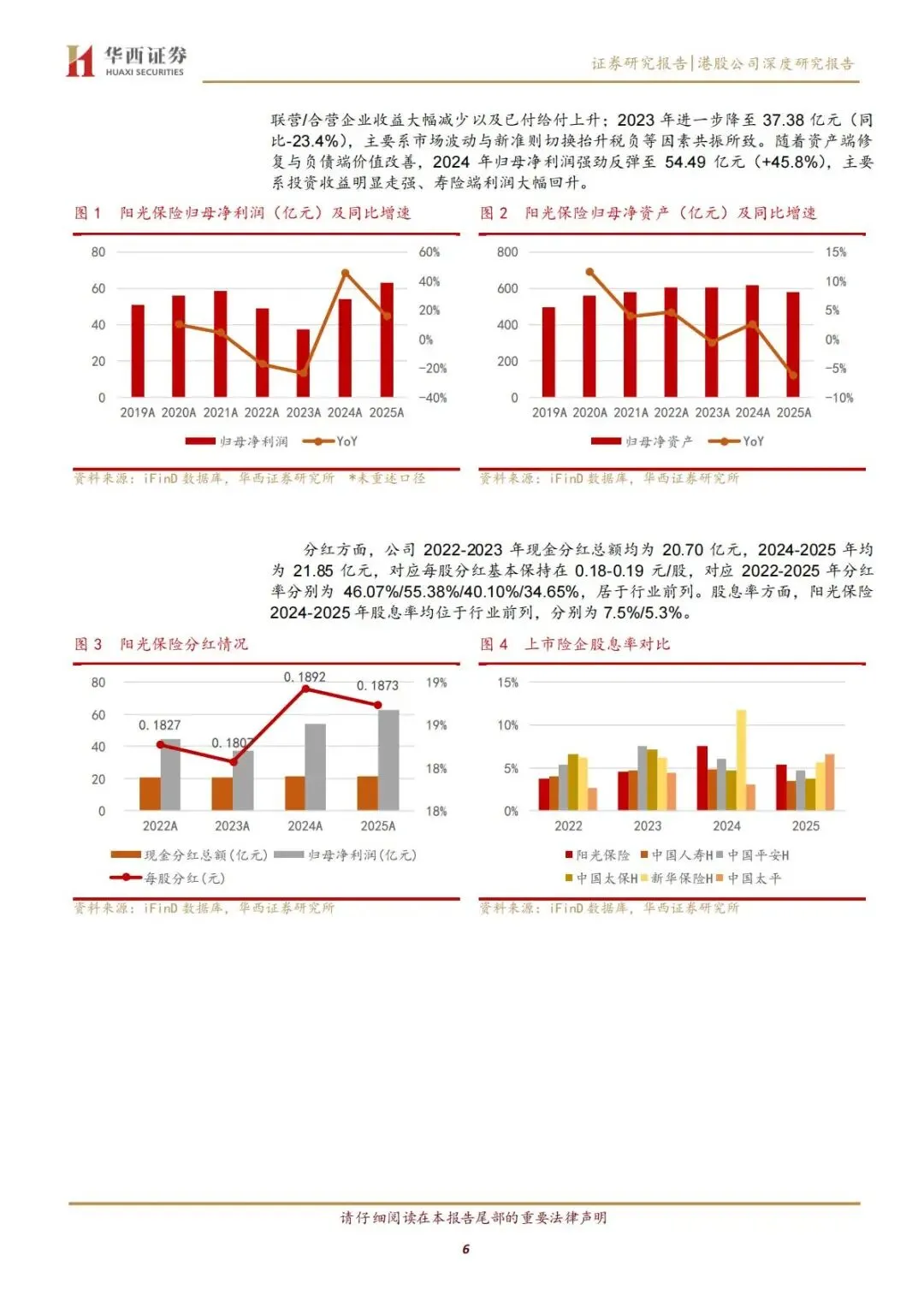

1.2 2025 年归母净利润同比 + 15.7%,三大核心驱动增厚盈利

2025 年公司实现归母净利润63.1 亿元,同比增长15.7%,业绩回暖由三重利好共振支撑:

1.所得税一次性下调:所得税费用从2024 年 25.65 亿元降至 5.36 亿元,直接大幅抬升税后利润;

2.权益市场行情带动投资收益大涨:全年总投资收益252.3 亿元,同比提升 27.1%,总投资收益率4.8%,创近年高点;

3.寿险长期保单CSM 持续释放:存量长期险保单的服务边际源源不断贡献稳定利润,成为业绩“压舱石”。

同时存在短期拖累项:财险板块融资类保证险大幅计提准备金,导致承保小幅亏损,小幅对冲集团整体盈利增量。

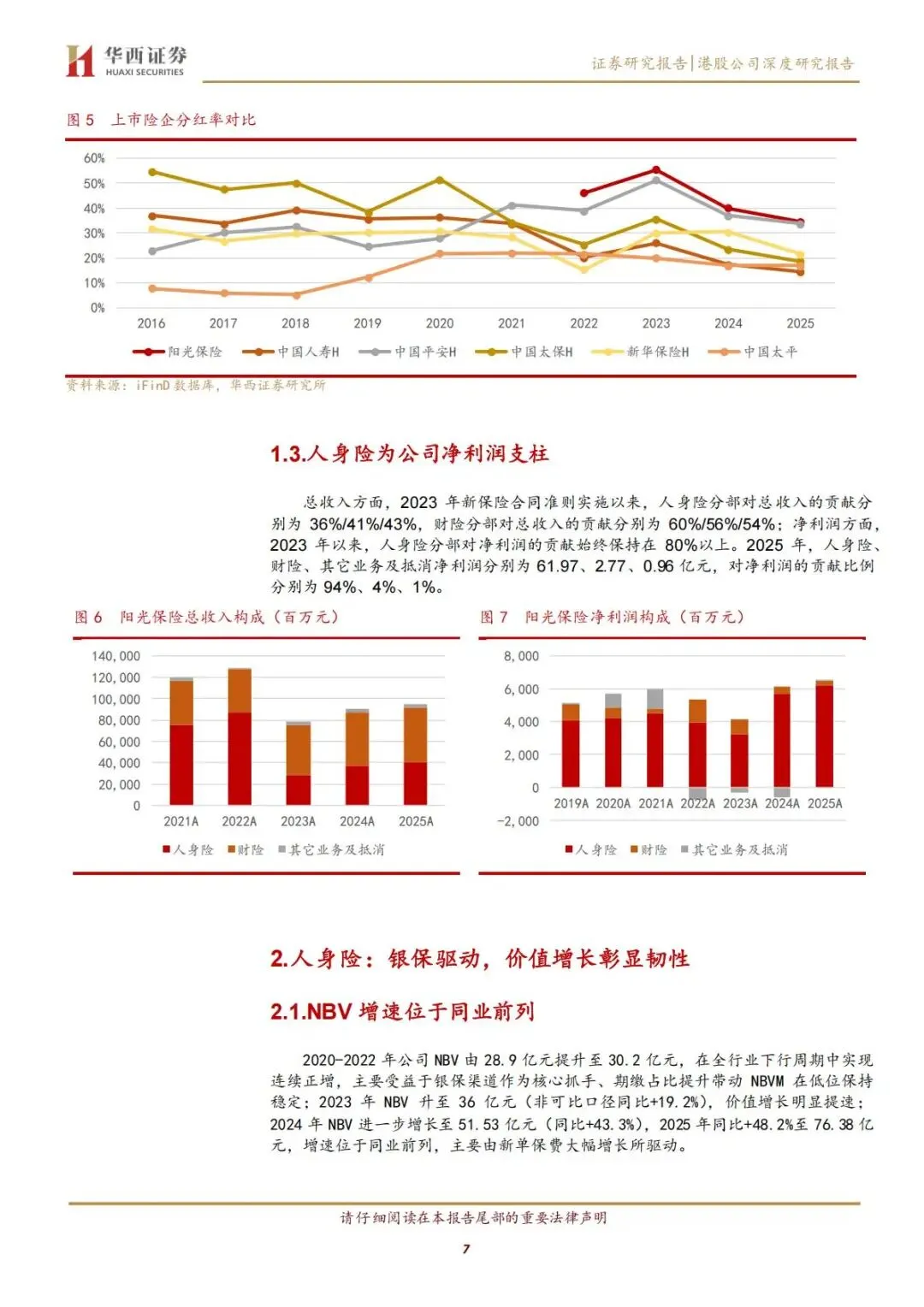

1.3 分红股息优势显著,高分红率、高股息率凸显配置价值

阳光保险是港股上市险企中分红梯队第一梯队,长期稳定回馈股东:

1.分红规模稳定:2024-2025 年每年现金分红总额 21.85 亿元,每股分红维持 0.18-0.19 元区间,分红连续性极强;

2.分红率行业领先:2025 年分红率 34.65%,2022-2023 年分红率最高达 55.38%,盈利分红意愿充足;

3.股息率具备吸引力:2024 年股息率 7.5%、2025 年 5.3%,横向对比中国人寿、中国平安、新华保险等头部险企,长期股息水平稳居上游,适合长期价值配置资金。

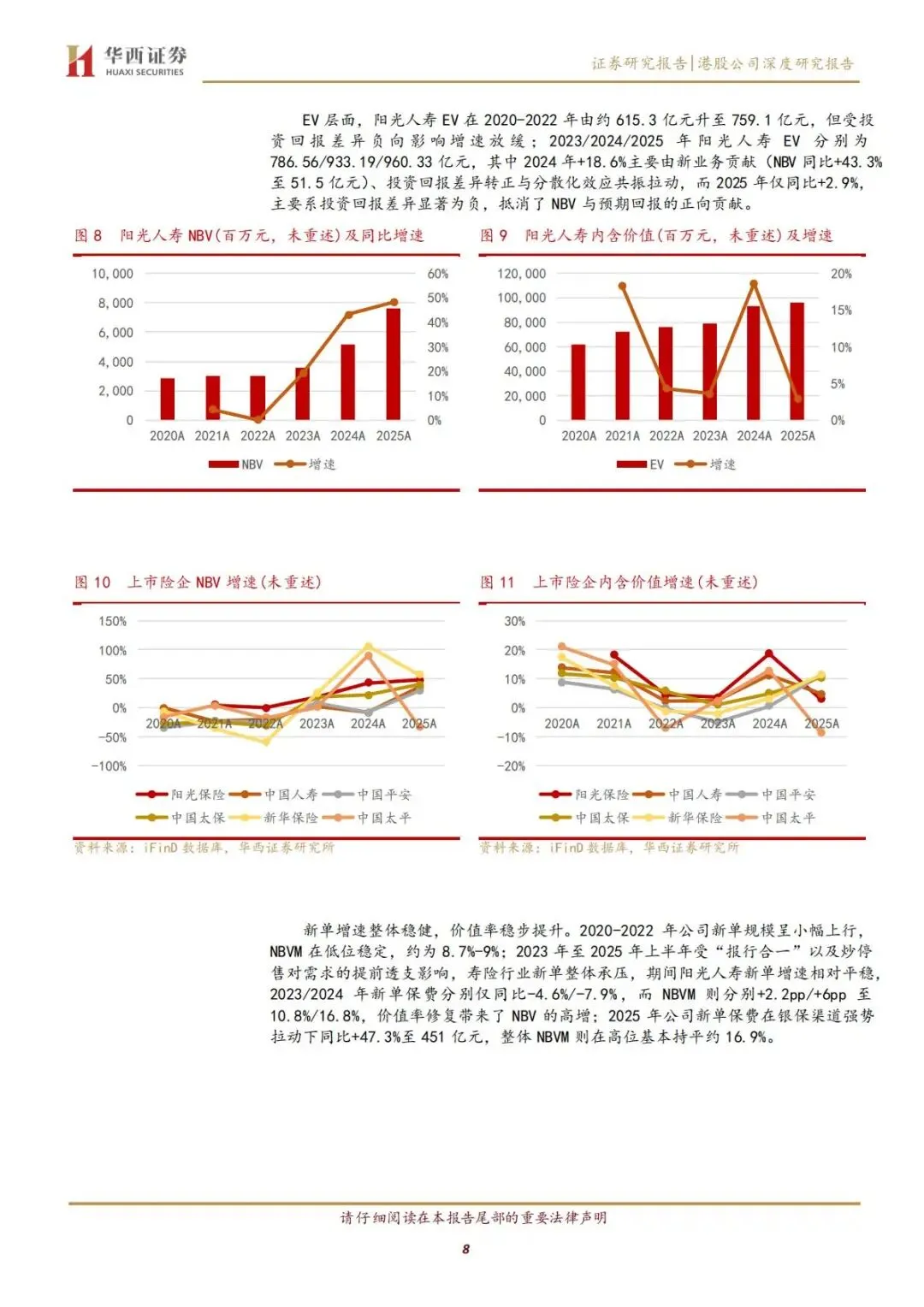

1.4 利润结构清晰,人身险贡献 94% 净利润,是绝对核心

拆分业务利润可以清晰看到公司增长底盘:

1.2025 年人身险净利润 61.97 亿元,占集团总净利润 94%,是唯一核心利润来源;

2.财险净利润仅2.77 亿元,占比 4%,受保证险拖累盈利偏弱;

3.其他资管、管理业务净利润0.96 亿元,仅贡献 1% 利润。

总收入层面财险保费规模更大,但盈利创造能力完全依靠寿险业务,寿险赛道的成长性直接决定公司中长期估值天花板。

二、人身险业务:银保渠道驱动NBV 高增,价值增速领跑全行业

2.1 核心指标 NBV 连续高增长,2025 年同比大增 48.2%,同业断层领先

NBV(新业务价值)是衡量寿险成长质量的核心指标,代表当年新卖保单未来可创造的全部利润,阳光人寿近五年价值增长曲线持续向上:

1.2020-2022 年行业下行周期,公司 NBV 逆势连续正增长,银保渠道托底价值;

2.2024 年 NBV 51.53 亿元,同比 + 43.3%;2025 年 NBV 飙升至 76.38 亿元,同比大幅增长 48.2%,增速远超平安、太保、人寿等同业;

3.内含价值EV 小幅增长 2.9%,主要受当年股市波动带来的投资负收益抵消,不影响新业务本身的强劲扩张。

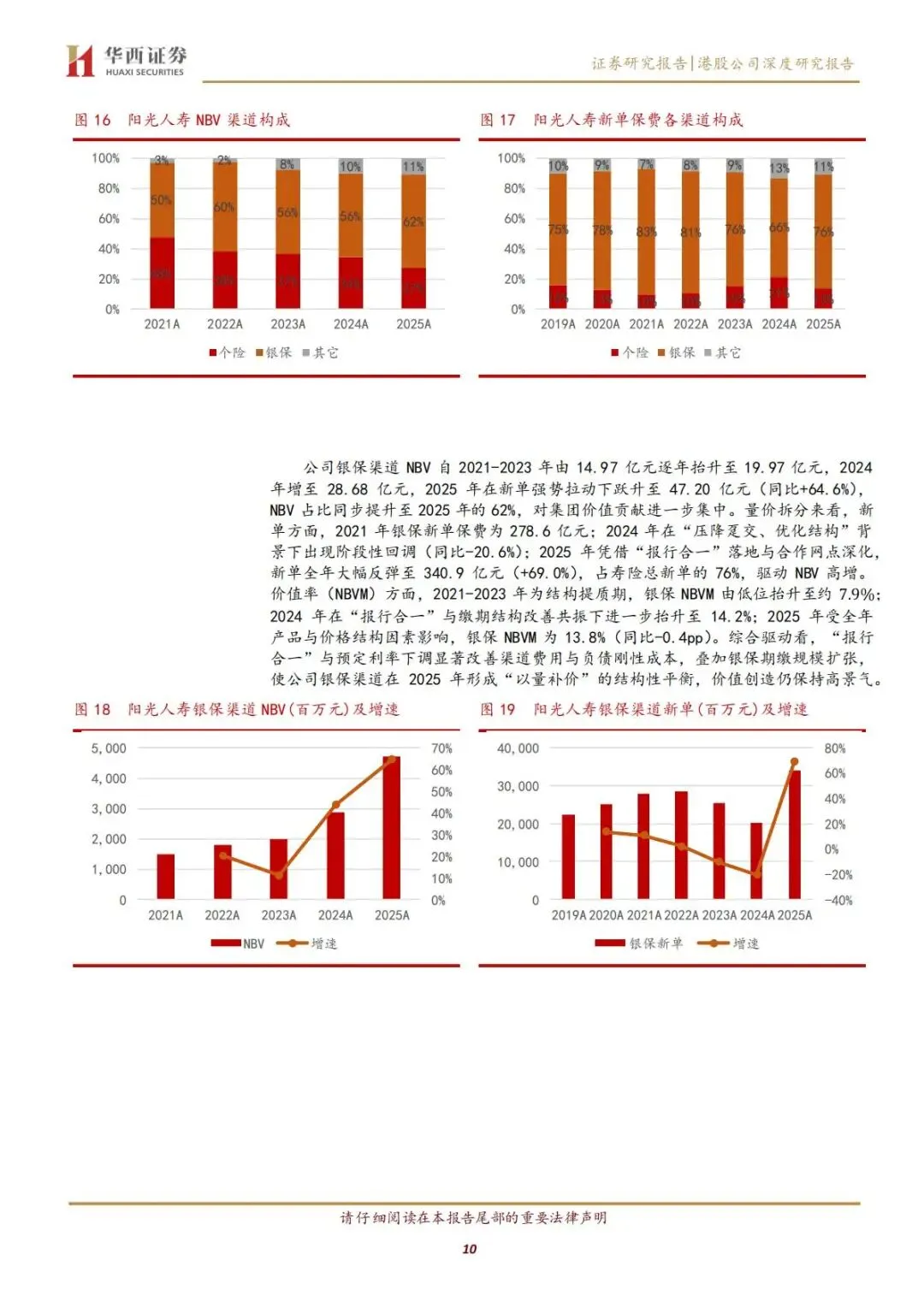

2.2 渠道格局:银保为增长核心引擎,贡献 76% 新单、62% NBV

公司走出差异化渠道路线,不靠传统代理人单打独斗,银保渠道是第一增长曲线:

(1)银保渠道:以量补价,规模爆发式增长

1.新单规模:2025 年银保新单保费 340.9 亿元,同比暴涨 69%,占寿险全部新单 76%;

2.价值贡献:银保NBV 47.2 亿元,同比增长 64.6%,占整体 NBV 62%;

3.价值率NBVM 小幅回落:银保渠道 NBVM 13.8%,同比微降 0.4 个百分点,属于 “以量补价”,规模扩张完全覆盖单张保单价值小幅下滑的影响;

4.结构持续优化:银保期缴占比从2019 年 21% 提升至 2025 年 66%,长期缴费保单占比大幅提升,拉长现金流周期。

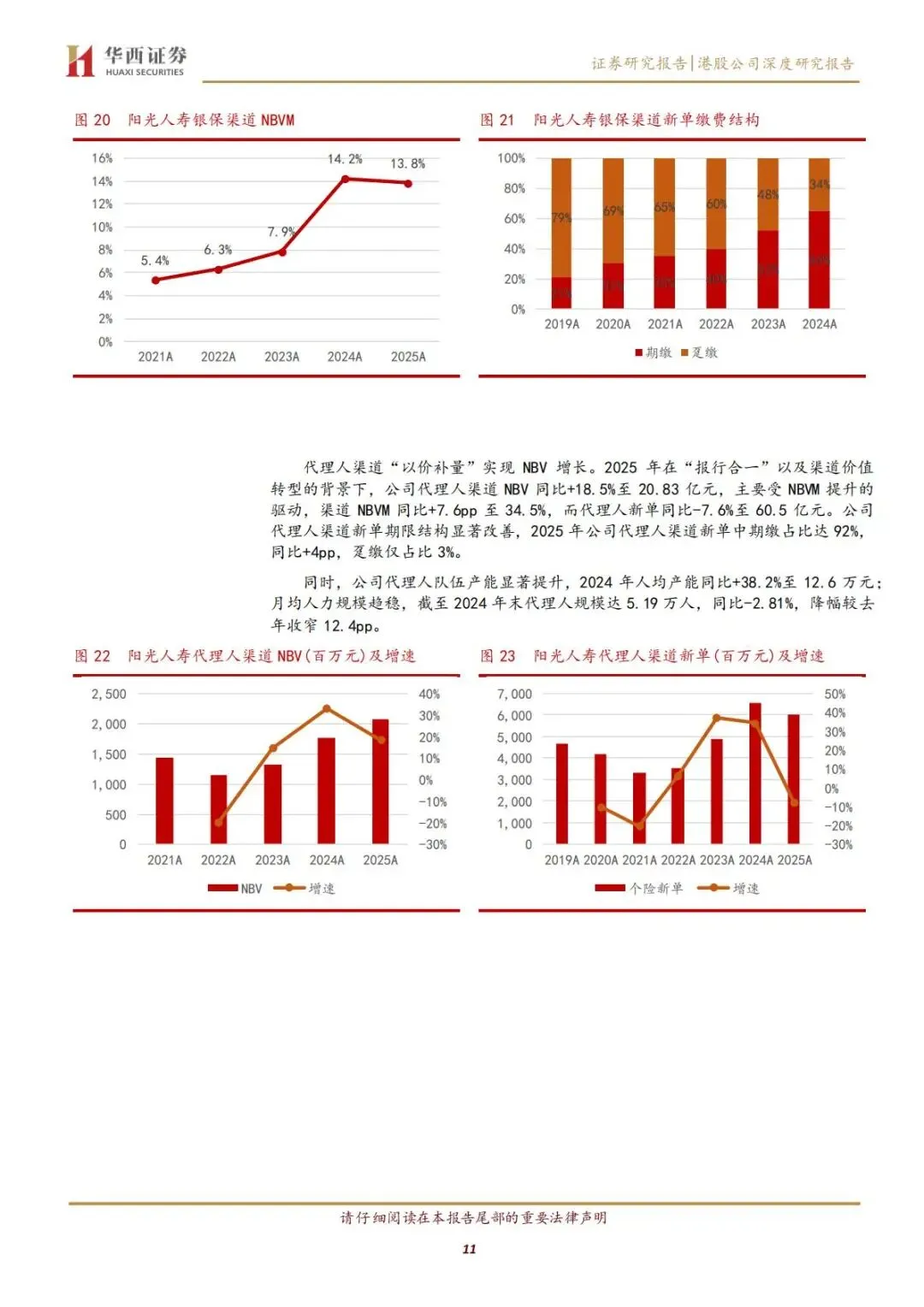

(2)代理人渠道:以价补量,人均产能大幅提升

代理人渠道走精品化路线,不拼人力规模,专注提升单客价值:

1.规模收缩:2025 年代理人新单保费 60.5 亿元,同比下滑 7.6%,人力规模持续温和出清;

2.价值大幅提升:代理人渠道NBVM 大涨 7.6 个百分点至 34.5%,全公司最高价值渠道;

3.保单质量拉满:代理人渠道期缴占比92%,几乎全部为长期高价值保单;

4.人均产能持续走高:2024 年代理人人均新单保费同比增长 38.2%,队伍产能优化成效显著。

2.3 产品结构:传统寿险爆发增长,分红险加速转型

公司人身险产品精准贴合当前低利率市场客户需求,储蓄型险种占据绝对主流:

1.整体险种结构:寿险占人身险总保费89.6%,健康险 9.9%,意外险仅 0.4%,业务完全聚焦储蓄寿险;

2.传统型寿险为绝对主力:2025 年传统寿险保费 789.39 亿元,2019-2025 年复合增速 37%,客户锁定长期固定收益需求旺盛;

3.分红寿险加速布局:2025 年分红险保费同比增长 25.5%,在预定利率下调背景下,依靠 “保证收益 + 浮动分红” 产品打开增长空间;

4.万能险、意外险持续萎缩,公司主动收缩低价值短期业务,聚焦高价值长期储蓄险。

2.4 保单质量持续改善,续期率连续五年攀升

保单留存率决定长期现金流稳定性,阳光人寿客户粘性持续提升:

1.13 个月保费继续率 97.1%,连续5 年稳步上涨,客户第一年退保率极低;

2.25 个月保费继续率 95.5%,同比提升 3.7 个百分点,中长期保单留存能力持续优化;

3.期缴新单占比67%,对比 2019 年仅 33%,保单结构彻底反转,长期稳定现金流持续增厚。

三、财产险业务:保费稳步扩容,非车险占比提升,短期受保证险拖累承保利润

3.1 保费规模波动向上,非车险成为增长新动力

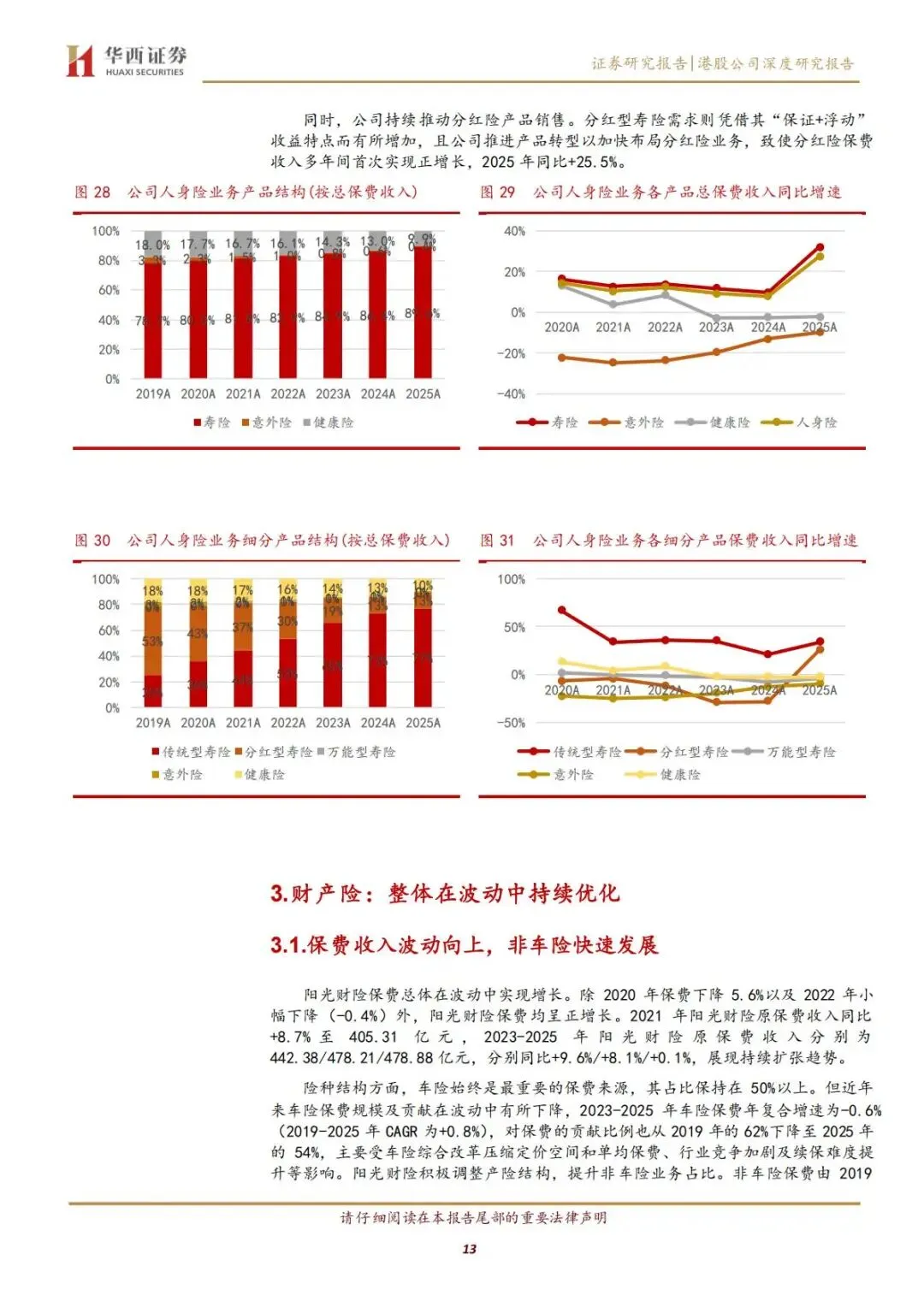

2025 年阳光财险原保费收入 478.88 亿元,同比微增 0.1%,业务结构持续优化:

1.车险业务基本盘稳固,但增速放缓:车险保费占比从2019 年 62% 回落至 2025 年 54%,受车险综改、行业价格战压制;

2.非车险高速扩容:2019-2025 年非车险保费复合增速 6.8%,保费占比从 38% 提升至 46%,责任险、农险、意外险等高潜力险种持续放量;

3.长期趋势:公司主动降低车险依赖,发力政策扶持型非车险,平滑车险行业周期波动。

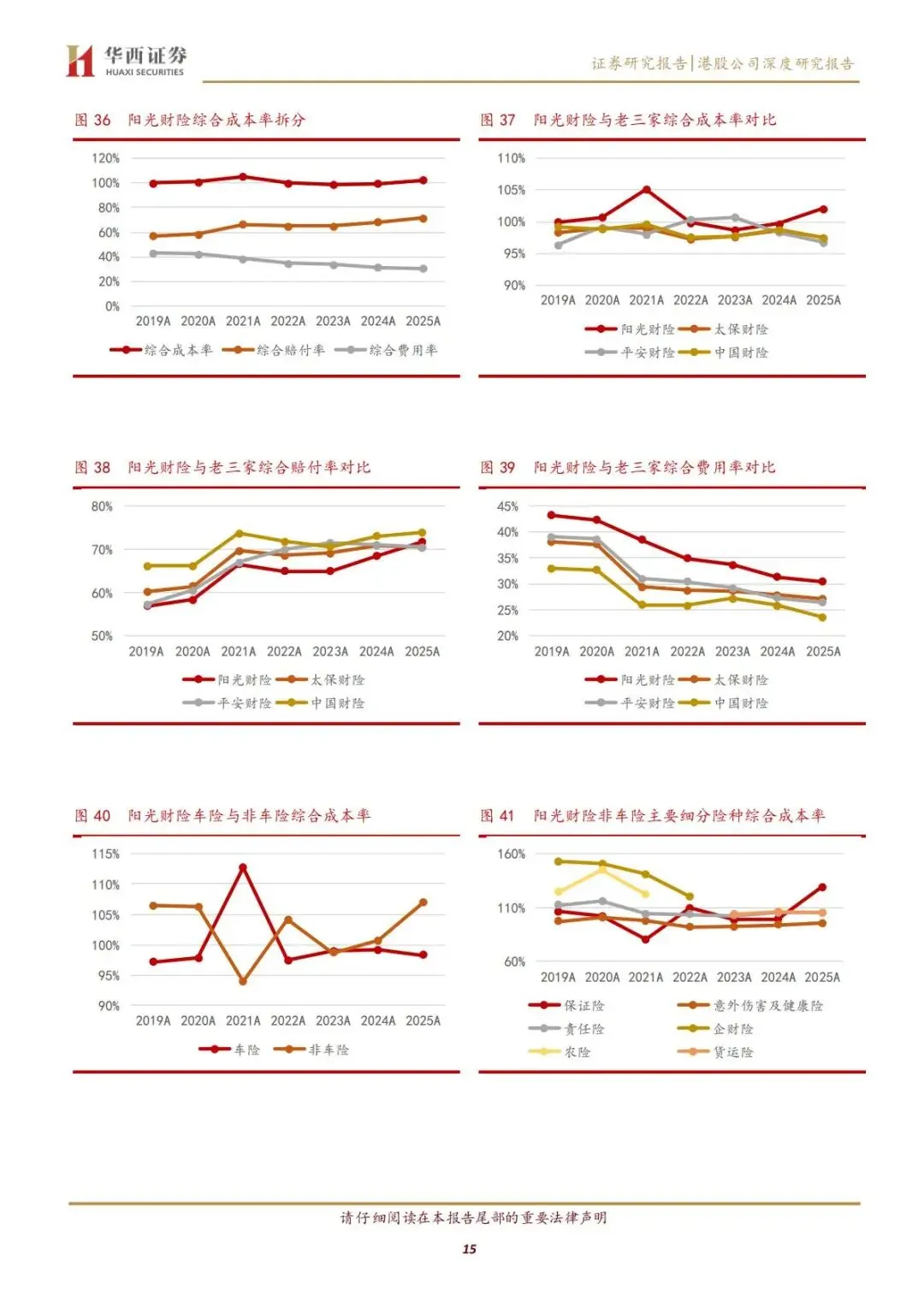

3.2 综合成本率 COR 短期承压,剔除保证险后承保实现盈利

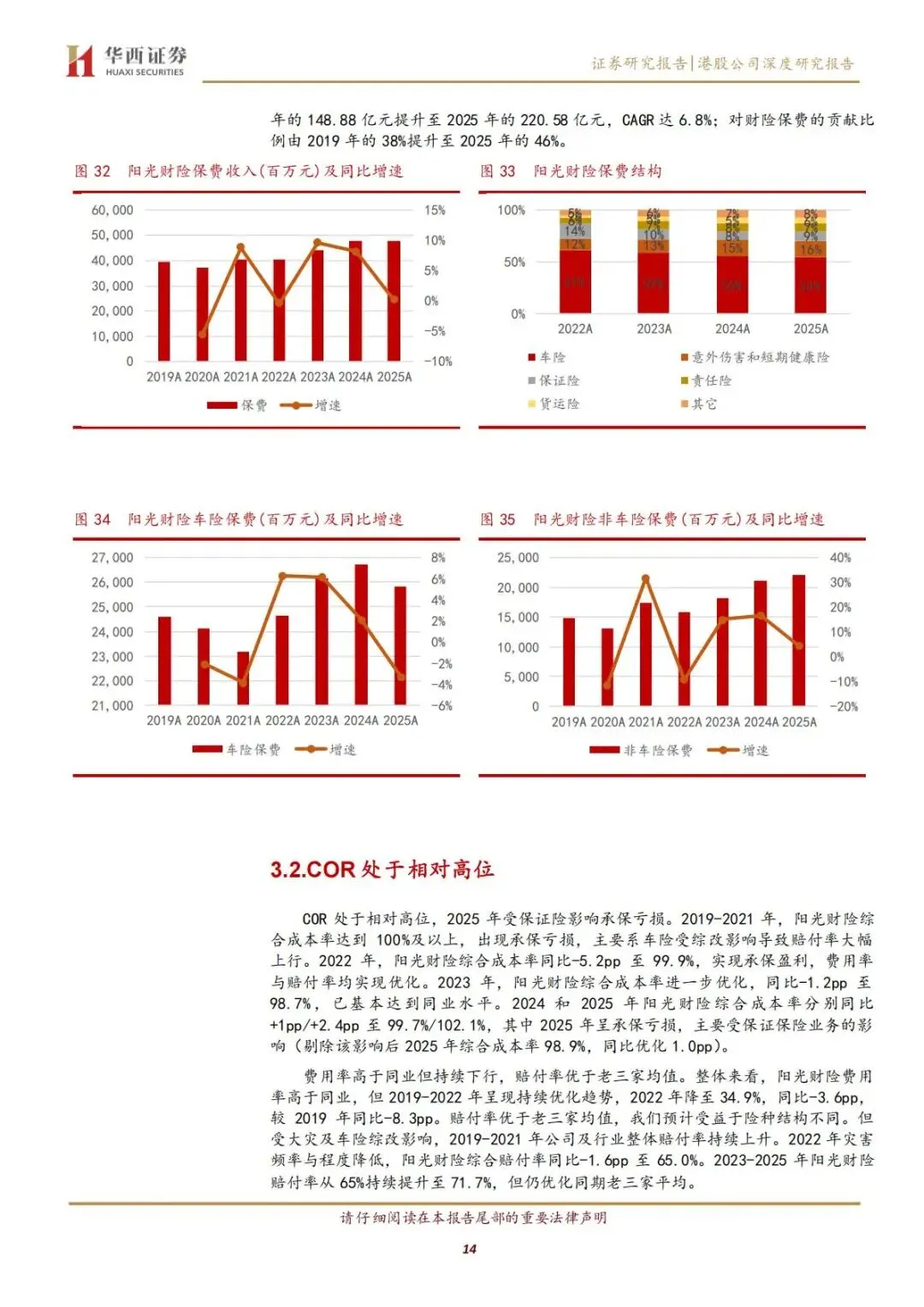

COR(综合成本率)是财险盈利核心指标,数值低于100% 代表承保赚钱,高于 100% 则承保亏损:

1.2025 年整体 COR 102.1%,表面承保亏损,但核心拖累仅为融资类保证险;

2.剔除保证险业务影响后,2025 年 COR 仅 98.9%,同比优化 1 个百分点,车险、常规非车险承保质量持续改善;

3.对比同业优势:综合赔付率长期优于平安、太保、人保三大头部财险,仅综合费用率略高于行业均值,且费用率逐年下行,管控持续见效。

3.3 细分险种分化明显,保证险风险出清后盈利有望修复

拆分非车险各险种成本可以清晰看到风险点:

1.保证险COR 大幅走高,是 2025 年唯一亏损险种,公司已主动收紧承保、足额计提准备金,风险逐步出清;

2.意外险、责任险、货运险、企财险COR 稳定控制在 100% 以内,盈利稳定;

3.后续看点:收缩高风险保证险规模,加大优质非车险投放,财险板块整体COR 有望回落至 100% 以内,实现承保盈利修复。

四、投资端配置优势突出,高比例FVOCI 平滑业绩波动,权益仓位行业领先

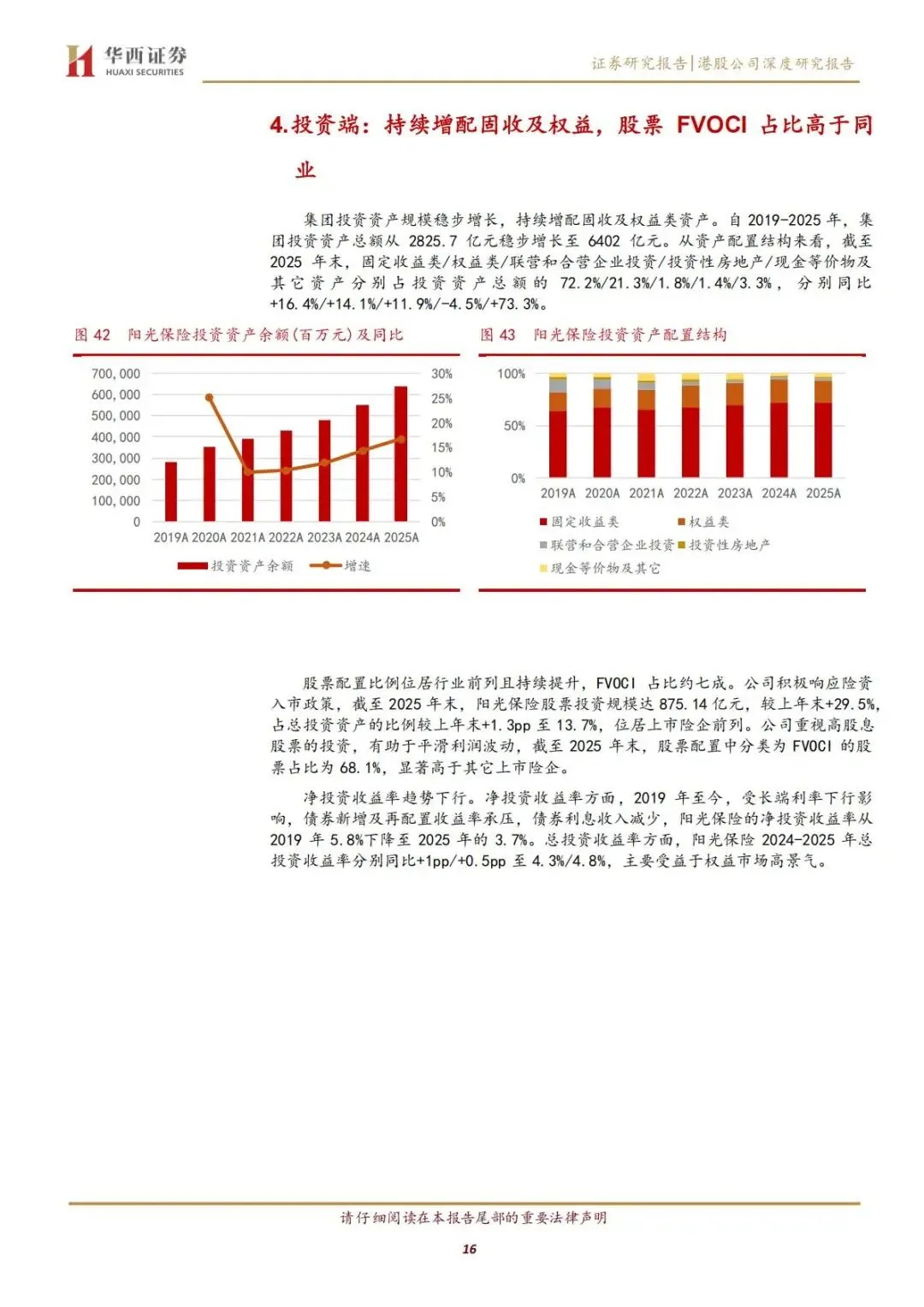

4.1 投资资产规模持续扩张,2025 年末总投资达 6402 亿元

2019 年集团投资资产仅 2825.7 亿元,六年时间规模翻倍增长,资产配置结构均衡:

1.固收类资产占比72.2%,作为底仓提供稳定利息现金流;

2.权益类资产(股票+ 基金)占比 21.3%,加大权益市场布局分享股市红利;

3.少量配置不动产、联营企业投资,分散单一资产波动风险。

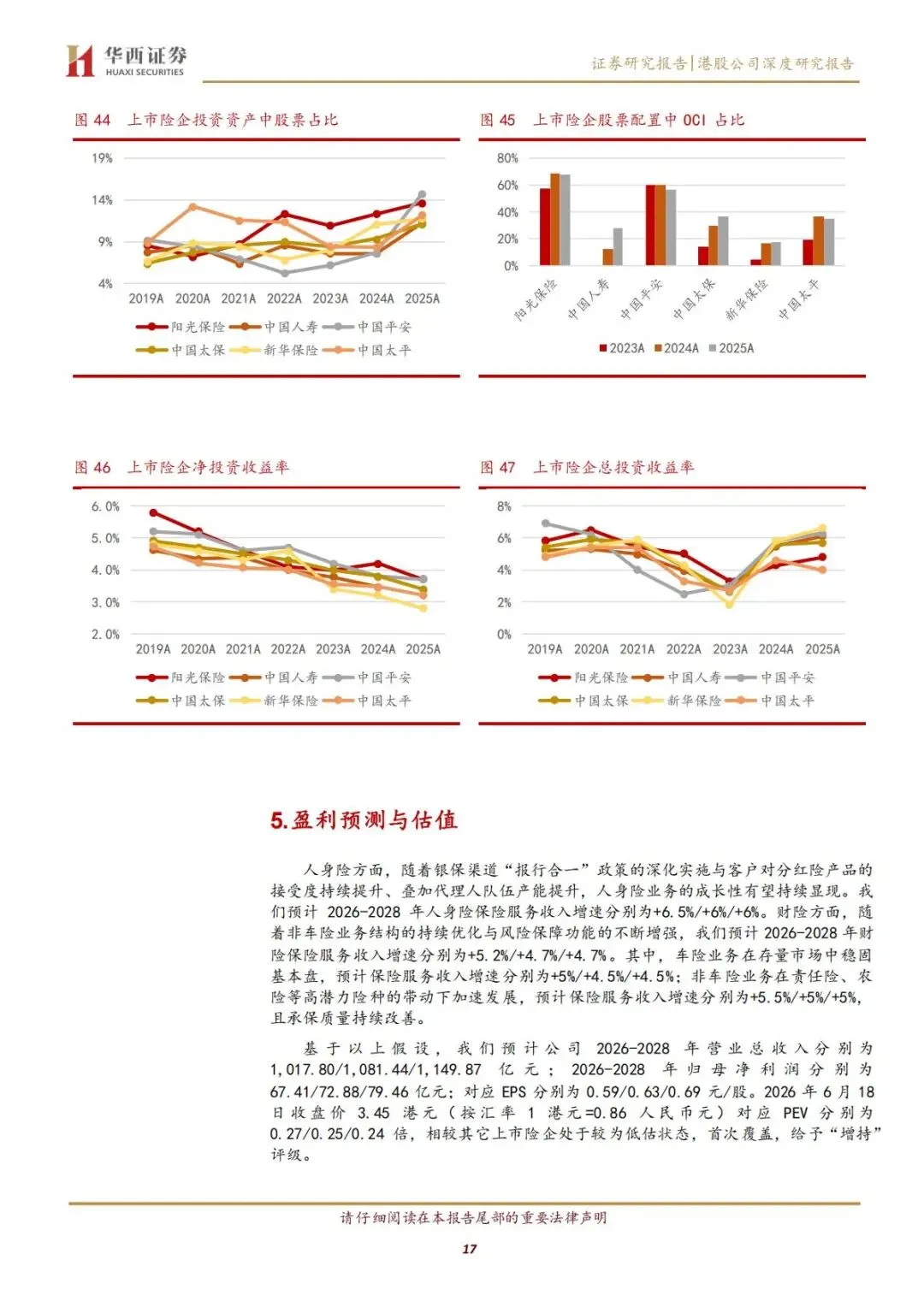

4.2 股票配置两大核心优势:仓位高、FVOCI 占比远超同业

1.股票投资规模875.14 亿元,占总投资资产 13.7%,仓位在全部上市险企中排名靠前,充分受益权益市场上行行情;

2.FVOCI 股票占比 68.1%,是报告最核心投资亮点。FVOCI 分类下股票浮盈浮亏不计入当期净利润,直接计入其他综合收益,大幅降低股市涨跌对公司年度利润的冲击,盈利稳定性显著优于同行;

3.持仓偏好高股息蓝筹标的,长期分红收益稳定,和公司自身高股息分红的经营逻辑形成共振。

4.3 收益率分化:净投资收益率持续下行,总投资收益率随股市回暖修复

1.净投资收益率3.7%:受国内长端利率持续下行影响,债券新增配置收益逐年走低,从2019 年 5.8% 持续回落;

2.总投资收益率4.8%:2025 年同比提升 0.5 个百分点,依靠股票公允价值上涨、分红收益拉动,对冲固收端收益下滑;

3.长期展望:若后续股市维持景气,总投资收益率有望持续维持高位,成为集团业绩第二增长曲线。

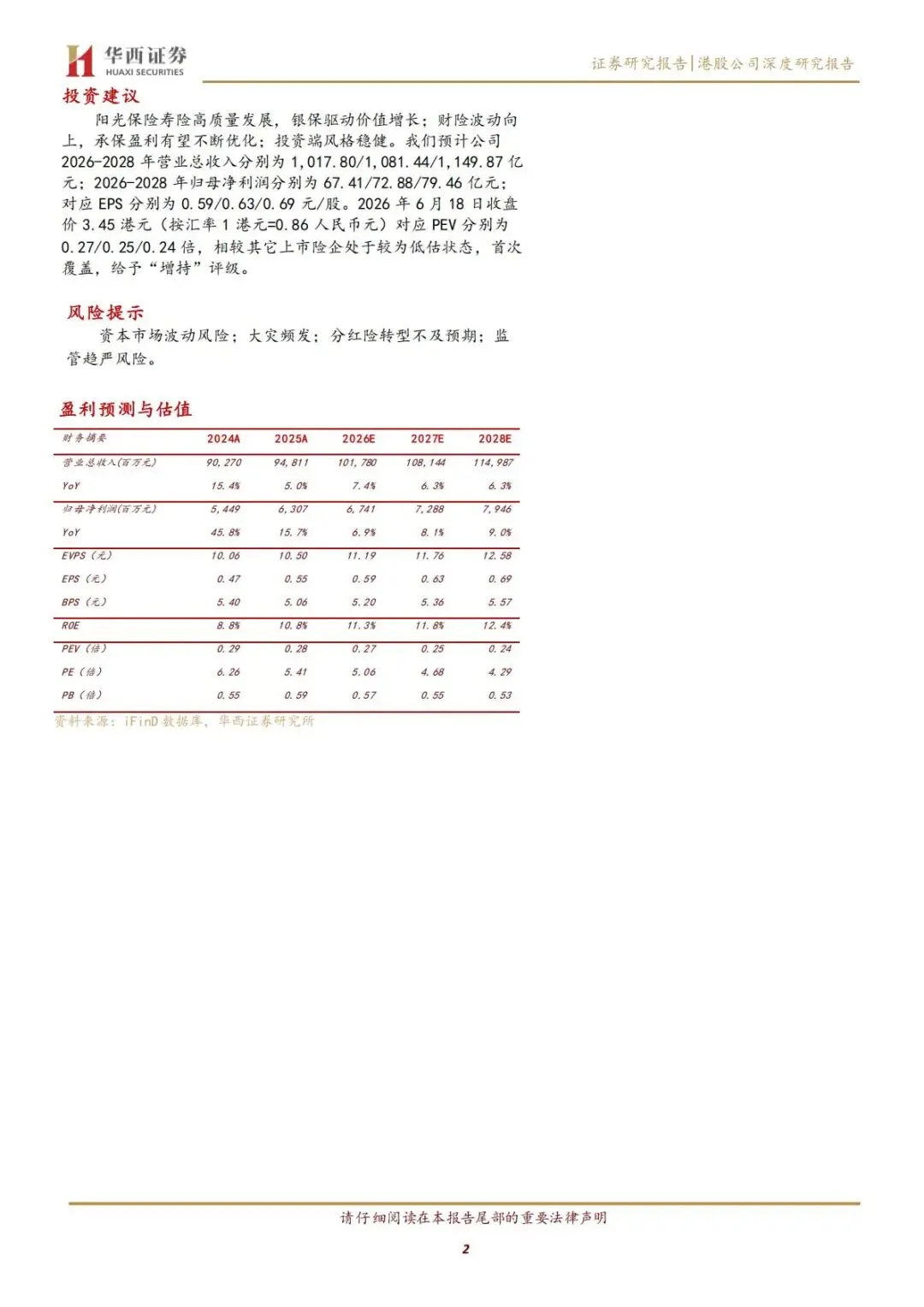

五、盈利预测、估值与投资评级:深度低估,首次覆盖给予增持评级

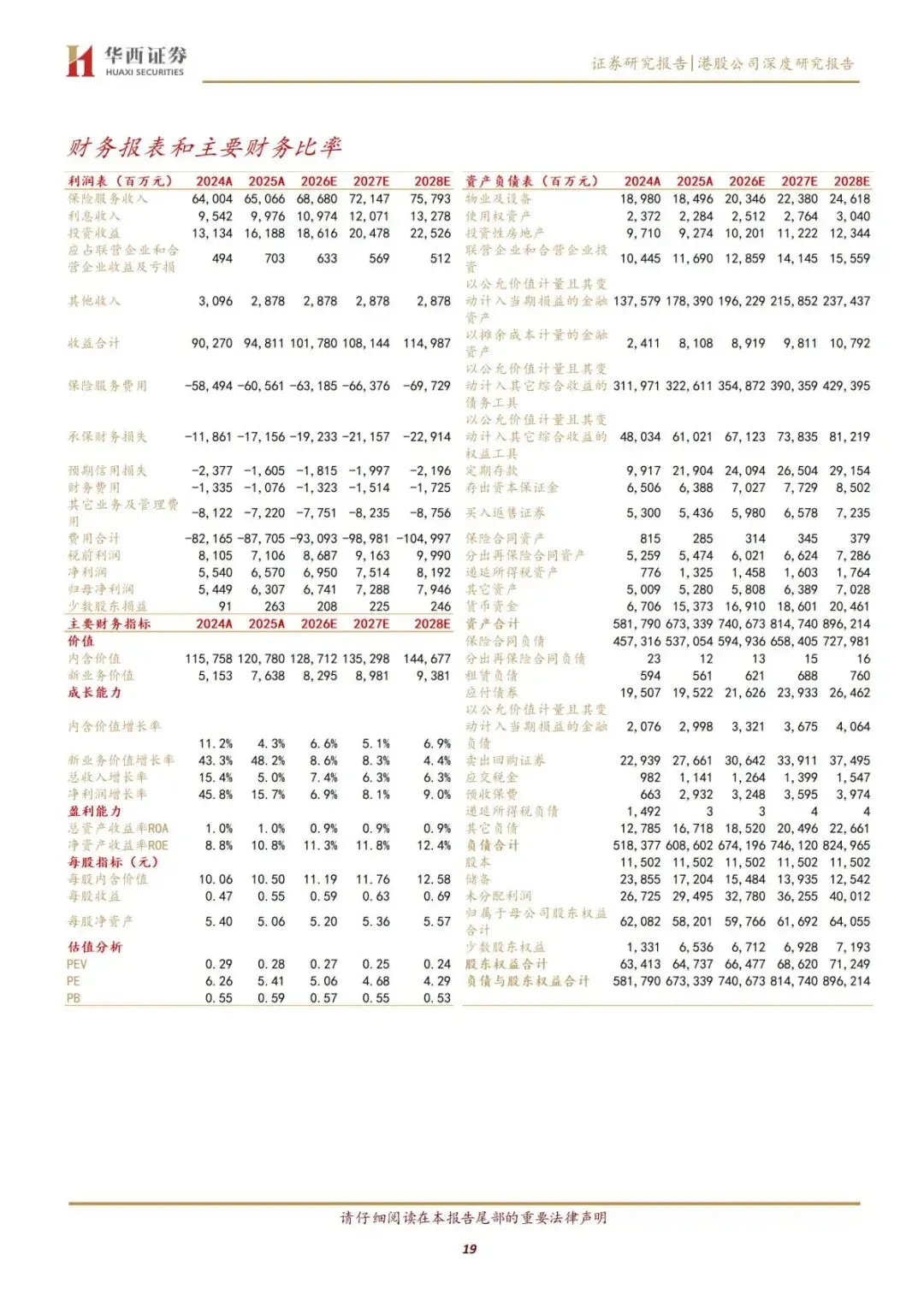

5.1 2026-2028 年业绩预测:营收、净利润稳步抬升,ROE 持续上行

华西证券基于寿险、财险、投资端业务趋势,给出三年稳健增长预测:

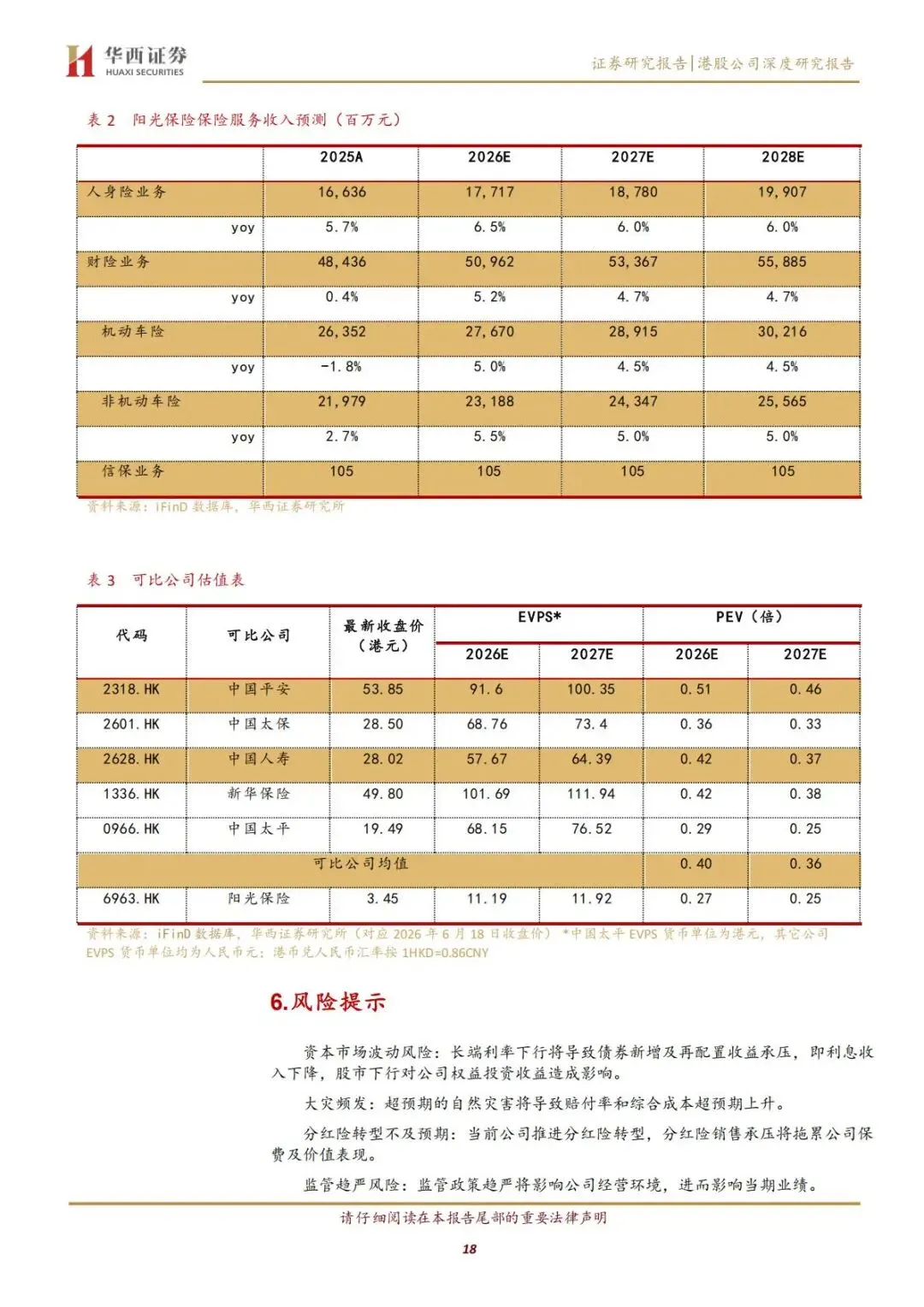

1.营业总收入:2026 年 1017.80 亿元、2027 年 1081.44 亿元、2028 年 1149.87 亿元,年均增速 6.3%-7.4%;

2.归母净利润:2026 年 67.41 亿元(+6.9%)、2027 年 72.88 亿元(+8.1%)、2028 年 79.46 亿元(+9.0%),利润增速逐年抬升;

3.每股收益EPS:0.59/0.63/0.69 元,每股内含价值 EVPS 稳步上涨至 12.58 元;

4.ROE 持续改善:2026 年 11.3%、2027 年 11.8%、2028 年 12.4%,资产盈利能力逐年提升。

5.2 估值大幅低于行业均值,安全边际充足

报告测算基准为2026 年 6 月 18 日收盘价 3.45 港元,汇率 1 港元 = 0.86 人民币:

1.PEV 估值:2026E 0.27 倍、2027E 0.25 倍、2028E 0.24 倍;

2.同业对比:中国平安、太保、人寿、新华、太平2026 年 PEV 均值 0.40 倍,阳光保险估值仅为行业平均水平的 67.5%,低估程度显著;

3.PE 估值持续下行:2026 年 PE 仅 5.06 倍,2028 年降至 4.29 倍,低估值叠加稳定高分红,长期配置性价比突出。

5.3 四大核心风险提示,投资需提前规避

1.资本市场波动风险:长端利率下行压制固收收益,股市大幅回调会减少权益投资收益;

2.大灾频发风险:极端自然灾害、大规模事故抬升财险赔付率,拉高综合成本率;

3.分红险转型不及预期:储蓄型分红险销售遇冷,直接拖累寿险NBV、新单保费增长;

4.监管趋严风险:银保、财险、寿险行业监管政策收紧,约束渠道扩张与产品销售。

简短总结

阳光保险银保驱动寿险NBV 高增,高 FVOCI 平滑投资波动,股息分红行业领先,当前 PEV 显著低估。仅财险保证险短期拖累盈利,风险逐步出清,中长期成长确定性较强,具备配置价值。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.转发收藏:79家公司2011-2024年度分红保险红利实现率及官方查询网址全集(截至20251102)

2.国家金融监督管理总局.商业健康保险高质量发展15条(金发〔2025〕34号)及解读PPT

3.第四套中国人身保险业经验生命表(2025)及监管新规解读及25页解读PPT

4.独家:参与国家医保局.商保创新药目录价格协商的24款药品名单(附表格及申报PPT)

免费查看及下载更多高清完整版报告