随着全球汽车保有量的不断上升,汽车碳排放量日益增多,尾气排放也已经成为城市空气污染最主要的污染源之一,各国对于汽车尾气排放要求也逐渐严格,需要减少汽车温室气体(二氧化碳、氮氧化物等)和汽车颗粒物的排放。迫使汽车制造厂商必须不断改进工艺,更新技术,降低尾气排放量,以满足各类汽车排放标准。目前主要的减排技术有三元催化技术、废气再循环技术、颗粒捕捉再燃烧技术、涡轮增压技术等。

三元催化技术:借助三元转换器将汽车尾气排出的一氧化碳、碳氧化合物等有害气体通过氧化还原反应进行转化,形成二氧化碳、氮气等气体。

废气再循环技术:将部分废气重新引入发动机的进气系统,与新鲜空气混合,从而降低燃烧温度,减少氮氧化物(NOx)的生成。

颗粒捕捉再燃烧技术:通过过滤器捕捉燃烧过程中产生的颗粒物,使其再次燃烧后,成为二氧化碳和水等无害物质

涡轮增压技术:增加流入气缸的空气压力,增大气体密度,使燃料燃烧更为充分,从而减少有害尾气排放,同时可提高发动机输出功率。

参考资料:《汽车发动机降低排放技术的相关研究》

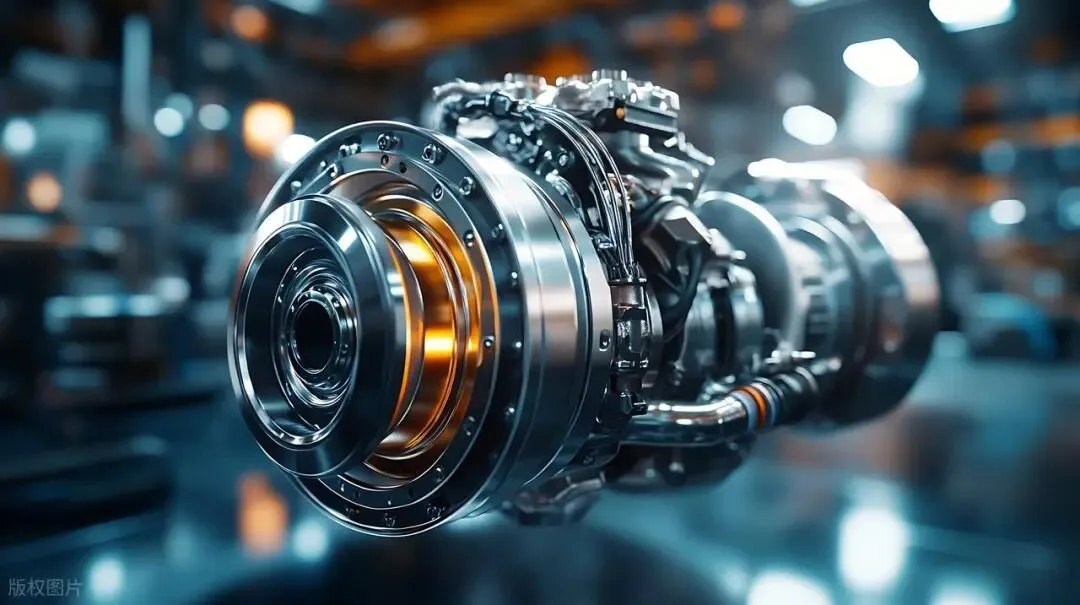

涡轮增压器利用废气能量,使发动机吸入更多空气,燃油燃烧更加充分,降低油耗,满足了汽车制造商在不牺牲车辆性能的情况下缩小发动机尺寸的需求,减少因燃烧不充分导致的有害气体排放增加,从源头上控制了废气的产生。

此外,涡轮增压器还能对发动机的进气和排气条件(如气体压力、流量和温度)进行更精确的控制,从而优化燃烧过程,对发动机的效率、废气排放、功率和瞬态响应都有重要的影响,并可配套实现柴油发动机的废气再循环和汽油发动机的米勒循环操作等发动机设计目标。根据盖瑞特公布的资料,涡轮增压器可以减少汽车 10%-15%的二氧化碳排放量,节省油耗 3%-5%。涡轮增压器技术将是重要的节能减排技术发展方向之一。

(1)涡轮增压器 OEM 市场发展情况

①全球市场

A、全球汽车市场发展情况

全球汽车市场的发展已经进入成熟期,销量经历了 2017 年以来的下降后,近两年开始逐渐回暖,整体销量水平较为稳定。乘用车方面,整体产销量趋势与汽车相近,2025 年全球乘用车销量为7,097.47 万辆,占整体汽车销量的 71.12%,乘用车销量基数依旧较大。

近十年全球商用车产销量总体较为稳定,均在 2,000 万辆以上水平。2025 年全球商用车销量为2,882.37 万辆,占整体汽车销量为 28.88%。

B、全球涡轮增压器市场发展情况

根据盖瑞特在其年报中公布的数据,受汽车市场影响,涡轮增压器销量也经历了一个下降的阶段,在 2021 年开始回升,根据盖瑞特预计,2025 年全球涡轮增压器市场销量接近 5,000 万台,2022-2027 年期间,全球将新增超过 2.3 亿辆装载涡轮增压器的新车。

②中国市场

A、中国柴油车涡轮增压器市场发展情况

我国柴油车主要应用于商用车场景,柴油车销量 2022 年下降较为明显,2023 年有所恢复,销量为 226.06 万辆,同比增长 11.36%,由于需要高里程续航以及载重功能,新能源车对柴油商用车的替代率相对较低。根据中国内燃机工业协会的数据,2025 年中国柴油乘用车销量为 17.23 万辆,柴油商用车销量为 204.06 万辆。

根据生态环境部发布的《中国移动源环境管理年报(2023 年)》指出,2022 年,我国所有的重型柴油车(整车质量大于 3.5 吨的车型)全部采用了增压中冷技术(同时运用涡轮增压器和中冷器)。目前柴油车的涡轮增压器渗透率已经相对较高,未来随着我国柴油车销量提高,柴油车用涡轮增压器的需求也将进一步提高。

B、中国汽油车涡轮增压器市场发展情况

我国汽油车主要应用场景为乘用车,商用车数量相对较少。由于新能源车的快速发展,我国汽油车的销量自 2017 年以来呈下降趋势,但近两年受益于汽车总销量的回升,汽油车销量也有所回暖,2025 年汽油车销量为 2,177.82 万辆,相比 2024 年增长 8.75%。汽车行业节能环保政策的推行,促进了我国汽油车的涡轮增压器渗透率逐渐提高,汽油车涡轮增压器需求量较为稳定。

随着环保标准的逐渐严格,国家对汽车废气排放的管控要求也持续变高,涡轮增压器作为减排技术的一种,渗透率近十年出现了明显的增长。根据工业和信息化部发布的《中国汽车产业发展年报(2021 年)》,我国汽油乘用车应用涡轮增压的比例逐年快速提高,2020 年约 65%采用了涡轮增压技术。

C、中国新能源混动车涡轮增压器市场发展情况

中国是全球最主要的新能源车制造和消费市场。根据 CAAM 公布的数据,2025 年我国新能源汽车销量达到了 1,649.00 万辆,2017 年至 2025 年 CAGR 为 46.50%。其中,新能源混动车销量增速更快,2025 年销量为 583.41 万辆,2017 年至 2025 年 CAGR 为 61.67%。

新能源混动车需求量的快速增长,应用于新能源混动车的涡轮增压器渗透率也在不断提高,根据盖世汽车公布资料显示,2018 年我国新能源混动车涡轮增压器渗透率为 48.80%,到 2025 年,我国新能源混动车的涡轮增压器渗透率将达到 87.90%,新能源混动车将是涡轮增压器重要的增长来源之一。

D、中国氢燃料车涡轮增压器市场发展情况

氢燃料电池具有无污染、低噪声、高效率的特点,未来将会是我国清洁能源的重要发展方向之一。2024 年,我国氢燃料车销量为 5,405 辆,氢燃料车使用场景主要集中在商用车领域。根据中石化发布的《中国氢能产业展望报告》,到 2035 年我国氢燃料车保有量将突破 100 万辆。

氢燃料车用涡轮增压器与传统燃油车类似,可以提高氢燃料的燃烧效率。随着我国氢燃料车市场规模的提高,将推动氢燃料车用涡轮增压器发展。

③涡轮增压器 OEM 市场需求未来发展趋势

A、可应用涡轮增压器的车型销量整体保持稳定

主要汽车类型可以分为燃油车、新能源纯电车、新能源混动车。新能源车销量增长较为迅速,对传统的燃油车类型带来了一定的冲击;同时,新能源混动车是新能源车发展的主要方向之一,且发展较为迅速,补充了一部分燃油车被新能源纯电车占有的市场。从可应用涡轮增压器的车型来看,整体需求相对较为稳定。

在新能源汽车快速发展的背景下,燃油车依旧是主要的销售车型,全球的燃油车销量占比在80%以上,中国新能源汽车发展较为迅速,燃油车销量占比也达到了 50%以上。新能源混动车的发展较为迅速,平均占新能源车市场份额的 35%左右,且销量增速更快,一定程度上缓解了新能源纯电车对燃油车市场份额的冲击。未来,可应用涡轮增压器的车型销量整体保持稳定。

B、涡轮增压器渗透率将进一步提高

a、降低汽车碳排放要求

为应对全球气候变暖,全球多国签署了《巴黎协定》,旨在减少二氧化碳排放量,汽车碳排放作为全球碳排放的主要来源之一,各国对汽车降低燃油消耗要求越来越严格。中国于 2016 年加入巴黎协定,并承诺将力争在 2030 年前实现碳达峰、2060 年前实现碳中和,根据我国政府数据披露,交通运输排放占我国碳排放总量约 10%,公路运输占其中近九成,减少汽车碳排放是重要的减排任务之一。

我国出台了《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》等规定,一方面鼓励企业发展新能源汽车,同时也要求汽车制造厂商降低汽车油耗水平,提高发动机燃烧效率;国外对于碳排放要求也较为严格,欧洲各国设置了车辆二氧化碳排放税,对超过临界点的车型加征税。涡轮增压器的应用能够减少汽车 10-15%的二氧化碳排放量,节省燃油耗费 3-5%,对汽车减少碳排放有较大的促进作用。

b、汽车环保减排要求

2023 年,我国机动车一氧化碳(CO)、碳氢化合物(HC)、氮氧化物(NOx)排放量分别为724.90 万吨、187.20 万吨、473.10 万吨,汽车排放占比达 90%以上,也是我国大气污染的主要来源。其中,汽车氮氧化物排放量占全国氮氧化物排放比例为 58.80%,碳氢化合物排放量占全国排放比例为 33.80%,大气一氧化碳污染物的来源主要是汽车。

我国政府出台了一系列政策对汽车排放污染进行了限制,2016 年,我国出台了最严格污染物排放标准,即《国家第六阶段机动车污染物》规定,6B 阶段标准已于 2023 年 7 月正式执行,一氧化碳、碳氢物质等废气排放含量较国五排放标准降低 50%左右。国外方面,欧盟于 2022 年 10 月发布了更为严格的欧洲第七阶段排放标准,相比于欧洲第六阶段排放标准,汽车氮氧化物排放量降低35%,颗粒物排放量降低 13%。涡轮增压器可以提高燃烧效率,减少因燃烧氧气不足导致的有害气体排放较为严重的问题,已经被许多车企应用到新车型上以符合日益趋严的排放标准。

c、汽车发动机小型化趋势

随着对环保和节能的重视程度和要求不断提高,目前新车型发动机排量普遍在 2.0 升及以下;同时,各国政府对大排量汽车加征消费税、购置税和车船税,且排量越高征收的比例越高,从而鼓励消费者购买小排量汽车。

我国对不同排量乘用车的消费税税率情况

排量 消费税税率

排气量在 1.0 升(含)以下 1%

排气量在 1.0 升以上至 1.5 升(含) 3%

排气量在 1.5 升以上至 2.0 升(含) 5%

排气量在 2.0 升以上至 2.5 升(含) 9%

排气量在 2.5 升以上至 3.0 升(含) 12%

排气量在 3.0 升以上至 4.0 升(含) 25%

排气量在 4.0 升以上的 40%

根据汽车工业协会数据,2023 年我国汽车排量 2.0 升及以下的乘用车销量为 1,910.66 万辆(包括新能源混动车型),96%以上的乘用车车型排量在 2.0 升及以下。小排量车型虽然在燃油经济性、尾气排放上有优势,但是动力性能上存在不足,车重相对较大的 SUV 款车型动力不足更为明显。涡轮增压器能够在不牺牲车辆性能的情况下缩小发动机尺寸,提高发动机空气含量,提供更大的动力输出,随着小排量车型的市场占比不断提高,将促进涡轮增压器的渗透率提高。

随着全球各国对减少碳排放、节能环保的不断重视,出台了一系列严格的法律法规,对汽车行业节能减排进行管制,将促进汽车节能减排技术的应用;同时,目前乘用车发动机呈小型化趋势,排量普遍在 2.0 升以下,动力相对不足,涡轮增压器能够提升汽车动力性能,弥补发动机小型化的劣势,未来的应用渗透率也将更高。

(2)涡轮增压器后市场发展情况

涡轮增压器更换主要原因有异物进入涡轮、润滑故障、保养或使用不当等,其更换后市场主要包括原厂授权 4S 门店渠道和第三方汽车服务门店等渠道。涡轮增压器后市场规模与汽车保有量、汽车车龄等具有一定联系,随着涡轮增压器的渗透率逐渐提高,汽车保有量越大,汽车使用车龄越长,涡轮增压器后市场规模越大。

①汽车保有量

中国市场方面,我国汽车保有量呈现快速上升的态势,据公安部公布数据显示,2025 年我国汽车保有量达到了 3.66 亿辆,2015 年至 2025 年 CAGR 为 7.83%,高于世界平均水平,增长迅速。由于我国人口基数庞大,相比于发达国家,我国千人汽车保有量较低。例如,美国千人汽车保有量约为 819 辆,日本约为 634 辆,而截至 2025 年度末,我国总人口为 14.05 亿人,千人汽车保有量仅约

②汽车车龄情况

相比于发达国家,我国乘用车的平均使用年限还处于较低水平。根据灼识咨询的报告,欧美国家目前乘用车的平均寿命在 12 年左右,而我国仅为 6 年,乘用车使用年限相对较低。未来,随着我国乘用车使用年限的增长,涡轮增压器更换需求将逐渐显现,带动涡轮增压器后市场增长。

③涡轮增压器后市场未来发展趋势

乘用车车龄超过 10 年以后,涡轮增压器更换率较高,而商用车由于使用较为频繁,涡轮增压器替换率相对更高。全球汽车保有量达 15 亿辆以上,发达国家人均车辆保有量高,且乘用车车龄普遍在 10 年以上,涡轮增压器后市场发展已经较为成熟,市场需求较大。我国涡轮增压器后市场还有较大的增长潜力,随着我国汽车使用年限的逐步提高,将带动我国涡轮增压器后市场的发展。

受益于近十年涡轮增压器渗透率的不断提高,带涡轮增压器的车型占比持续上升,预计未来涡轮增压器后市场需求将进一步提高。

更多行业研究分析请参考思瀚产业研究院官网,同时思瀚产业研究院亦提供行研报告、可研报告(立项审批备案、银行贷款、投资决策、集团上会)、产业规划、园区规划、商业计划书(股权融资、招商合资、内部决策)、专项调研、建筑设计、境外投资报告等相关咨询服务方案。

关 于 我 们

关 于 我 们