“锐词捷语”,或点击下方公众号名片,免费订阅,选择“设为星标”,获取更多人工智能资讯。

“锐词捷语”,或点击下方公众号名片,免费订阅,选择“设为星标”,获取更多人工智能资讯。报告完整版下载方式见文末

【导读】

国元国际发布《人工智能行业报告》,核心观点:大模型与 AI Agent 迭代催生硬件爆发式需求,但整体产业尚未成熟,中长期成长空间广阔,同时给出完整硬件产业链投资逻辑。

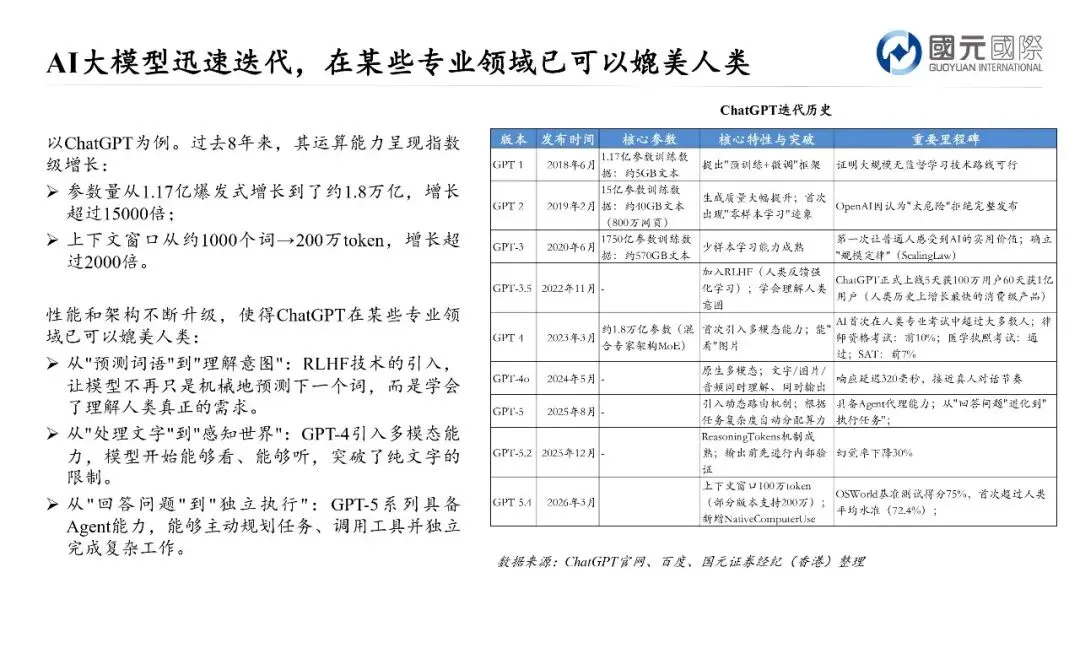

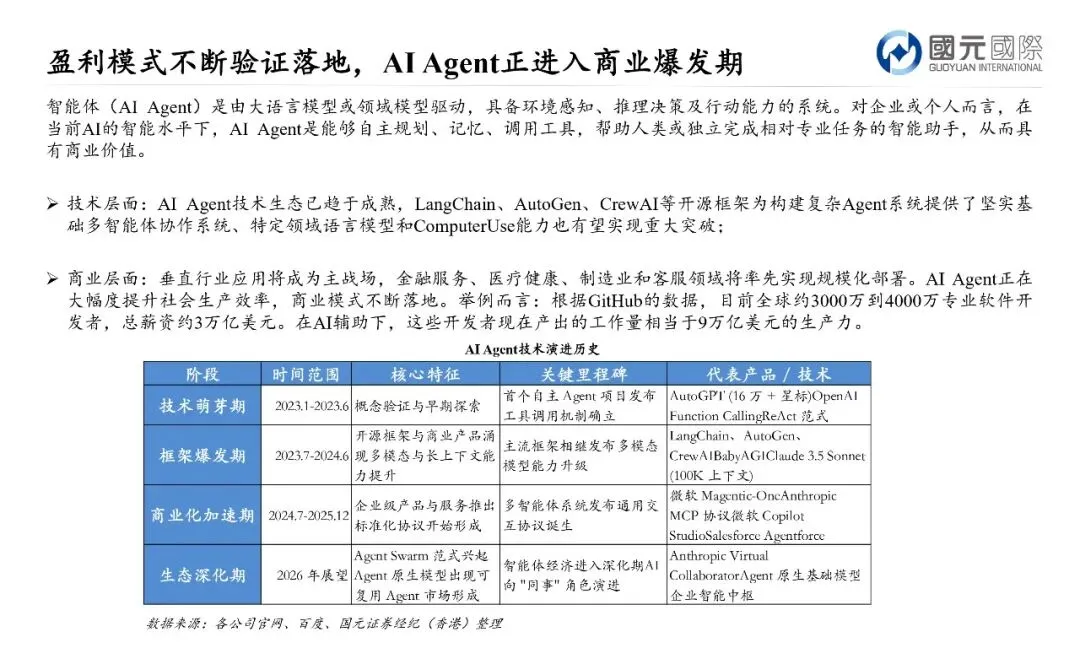

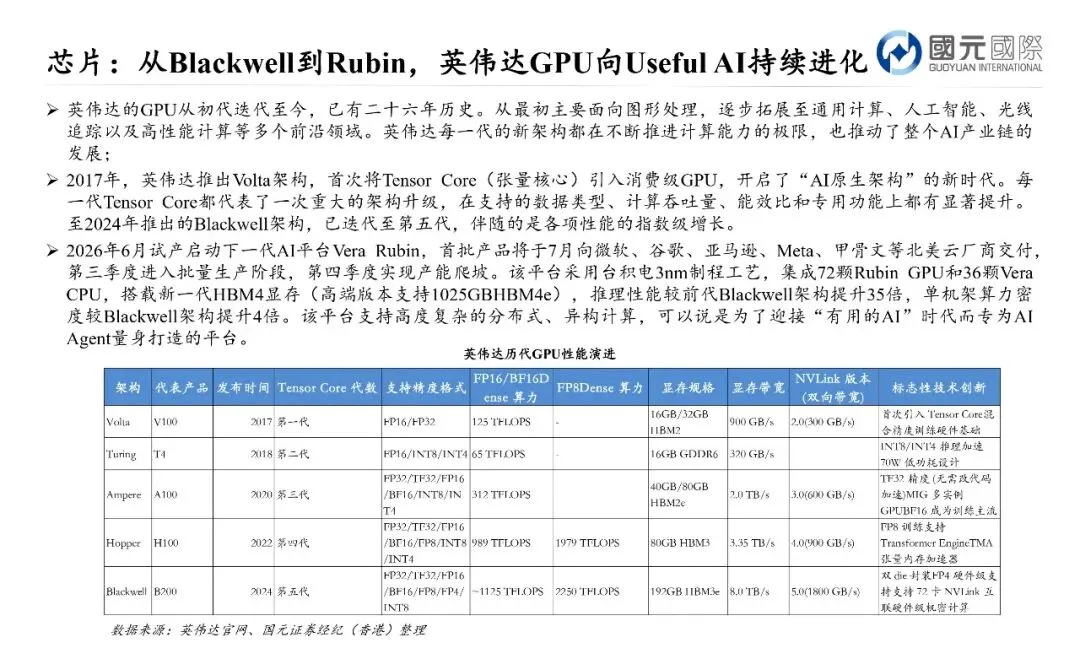

报告梳理 GPT 全代演进路径,从 GPT-1 到 GPT-5.4,模型参数、上下文窗口实现上万倍增长,多模态、自主工具调用、低幻觉等能力落地,推动 AI Agent 进入商业化阶段。金融、制造、软件研发等行业批量落地智能体,生产力大幅提升,成为算力消耗核心增量。

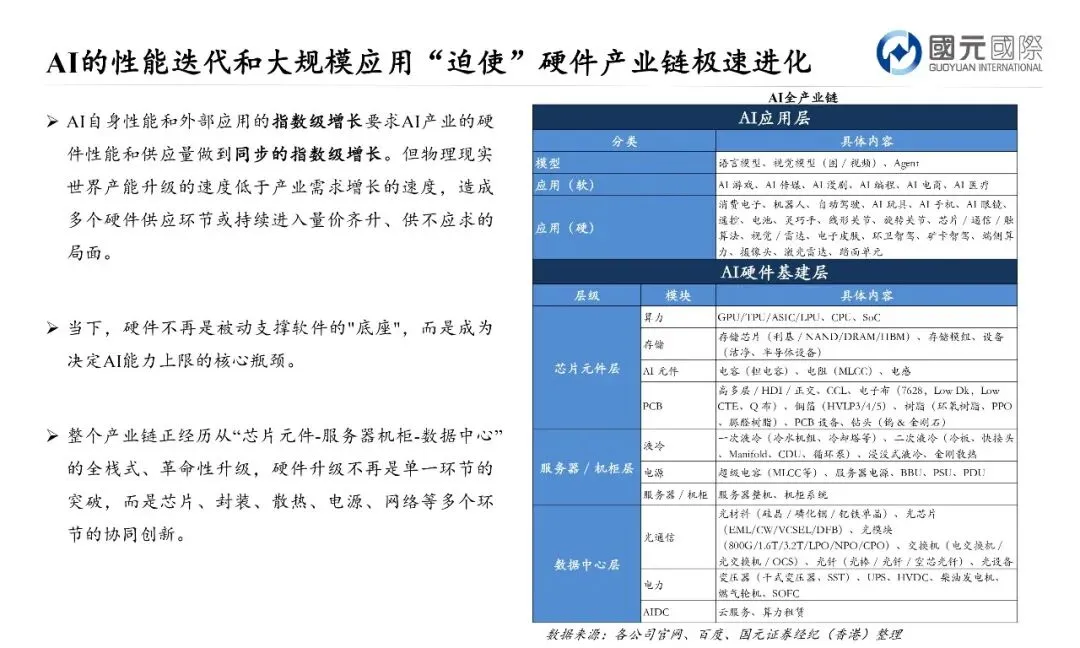

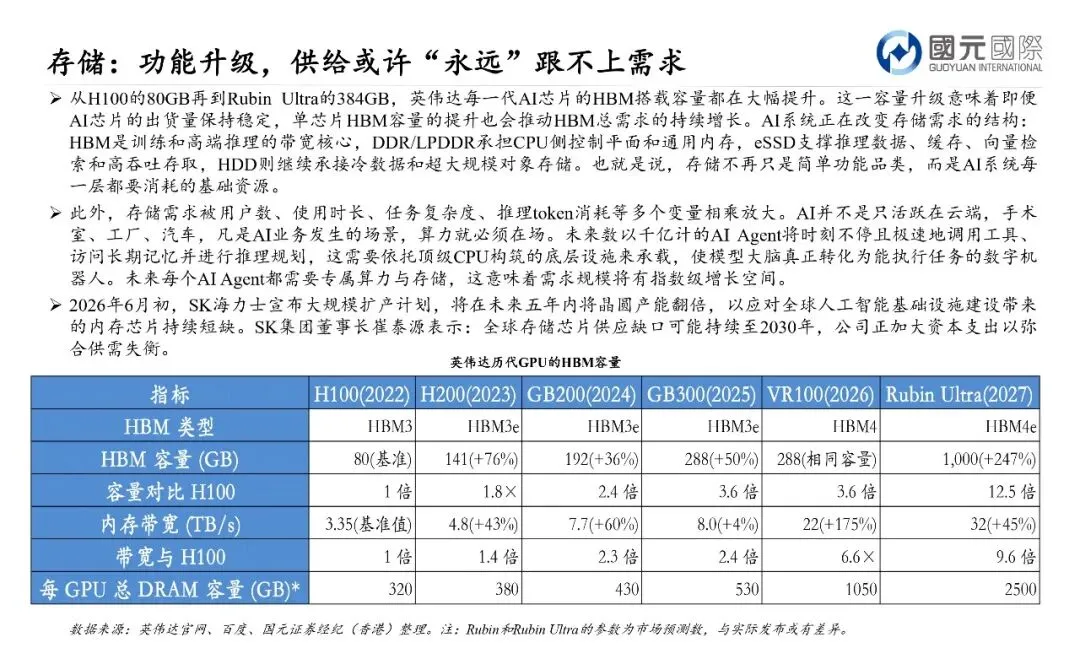

需求激增直接倒逼全栈硬件升级。算力端英伟达 Vera Rubin 新架构、AMD Zen5 CPU 相继量产,Agent 场景下 CPU/GPU 配比由传统 1:8 向 1:1 转变;存储端 HBM 供需严重失衡,三星、SK 海力士持续扩产,但机构预判缺口延续至 2030 年,DRAM、NAND 价格大幅上涨;光模块、高多层 PCB、液冷服务器、高端 MLCC 等配套环节同步量价齐升,先进封装 CoWoS 成为算力扩容关键抓手。

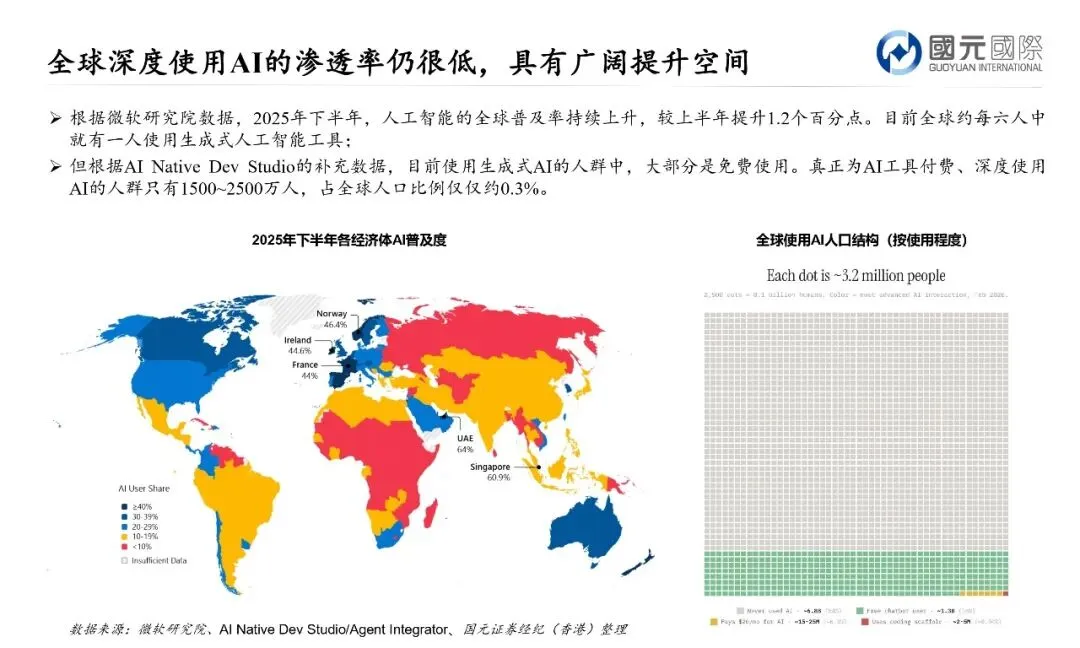

报告明确行业定位:当前 AI 仍处于发展早期。全球深度付费 AI 用户仅占总人口 0.3,普通轻量化应用渗透率虽提升,但具身物理 AI、千亿级智能集群等长期赛道尚未大规模落地,万亿级市场潜力待释放。硬件短期供需错配带来业绩红利,长期算力迭代、具身智能持续打开增长天花板。

投资层面,报告划分四大高景气赛道:晶圆代工、GPU/CPU 算力芯片、HBM 存储、光通信与服务器配套元件,并罗列海内外核心标的。同时提示风险,全球宏观波动、云厂商资本开支不及预期、硬件产能释放超预期均会压制板块行情。